18 июля 2022 investing.com Вигуляров Дмитрий

Итак, отчитались первые банки — JPMorgan Chase & Co, Morgan Stanley, Wells Fargo и Citigroup.

Реакция неоднозначная. Практически все показали результаты хуже ожиданий, но акции подросли. Давайте более детально в этом разберемся.

JPMorgan Chase (NYSE:JPM)

Примерно так выглядят фактические данные в сравнении с прогнозом. Банк показал результаты хуже, чем того ожидал рынок.

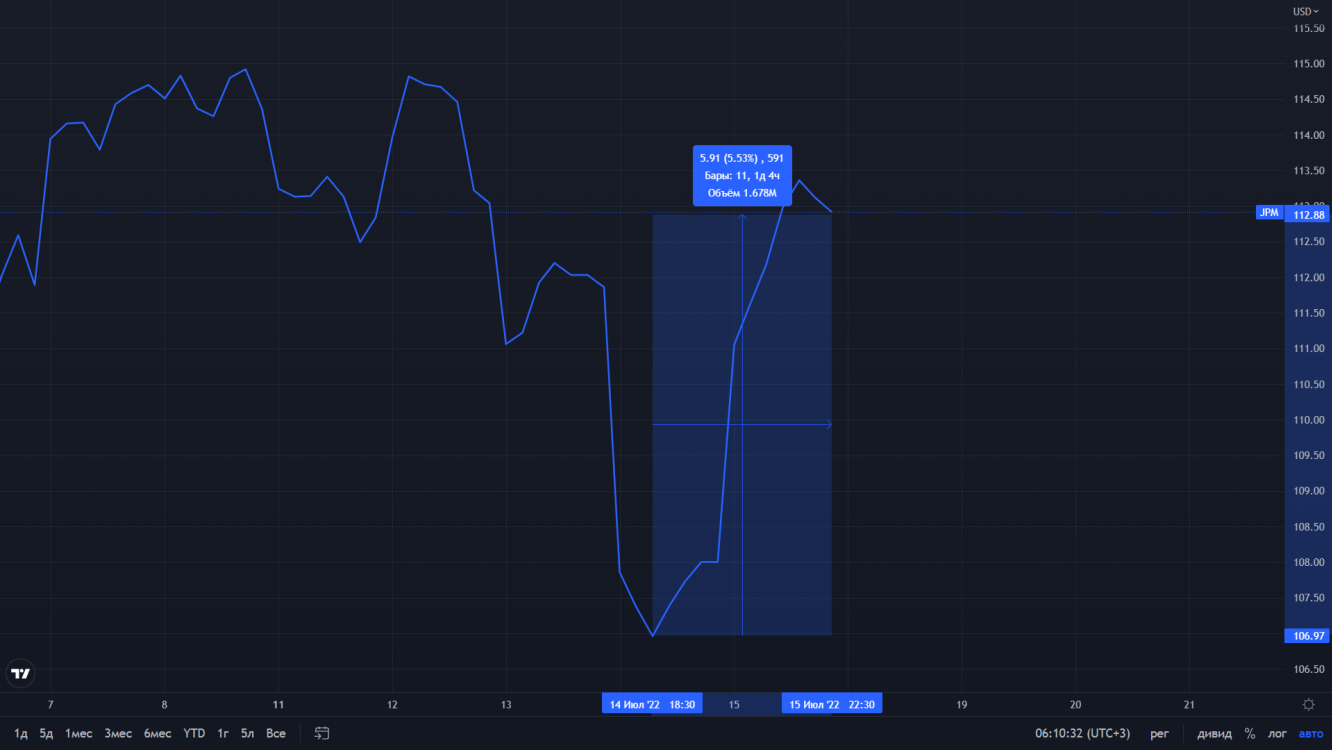

Отчёт вышел в четверг после закрытия рынка. Однако в пятницу акции прибавили около 5%. Возможно, частично это связано с общим оптимизмом на рынке в пятницу. Однако такой позитивный рост бумаг после "неудачного отчёта" — это то, что несколько выбивается из общей картины.

Я специально сделал часовой график, чтобы максимально близко показать движение бумаг в пятницу. В пике прирост составлял около 6%.

Согласитесь, это трудно списать на простой "оптимизм" на рынке в момент выхода такой отчётности. Давайте в ней и разберемся.

Да, вот такая вот она страшная. Но не пугайтесь, сейчас разложим её по полочкам.

Немного теории

У банков есть 2 основных дохода — процентный и непроцентный.

Непроцентный (Noninterest incom) — это доход от комиссий, обслуживания карт и т.д.

Процентный (Interest Income) — это разница между кредитом и депозитом. Условно, банк выдает кредит под 4%, а депозит открывает под 2%. Разницу кладет себе в карман.

Фишка в том, что по мере роста ставок в стране разница между кредитом и депозитом увеличивается. И если в 2020 году мы наблюдали колоссальное сокращение этой разницы, то сейчас мы видим рост.

О чем нам и говорит процентный доход.

Вернемся к JPM

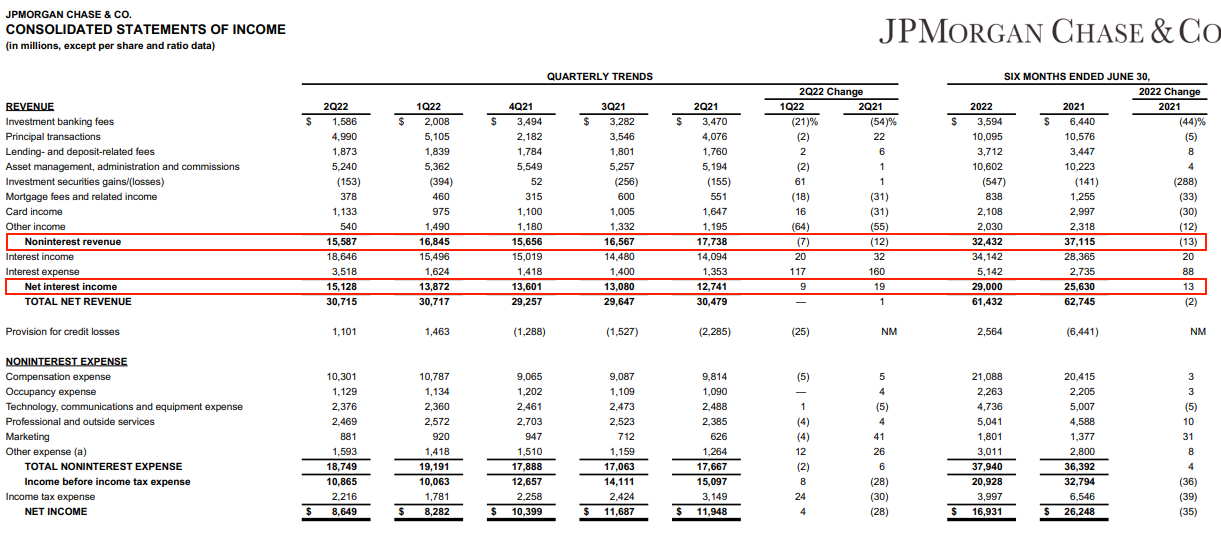

Что примечательного в отчёте?

Если взять динамику за последние 5 кварталов, компания показывает снижение непроцентных доходов и рост процентных.

Относительно первого квартала этого года компания показала снижение непроцентного дохода на 7%. И рост процентного на 13%.

За первое полугодие непроцентный доход сократился на 13%, а процентный вырос на 13%.

При этом компания за последние 5 кварталов показывает рекордную процентную прибыль.

Почему это важно?

Ранее я уже проводил исследование по аналогии с прошлым периодом роста процентных ставок - с 2014 по 2018 год (можно прочитать тут).

Так вот, там оказалось, что банковский сектор стал показывать колоссальные результаты по мере роста процентных ставок.

И сейчас начинает происходить то же самое.

С небольшой разницей — ставки растут довольно быстро. Мы не видим сейчас резкого роста на фоне снижающейся инвестиционной активности.

Если внимательно посмотреть в отчёт, то можно отметить основное снижение в сегменте "Investment banking fees". Как пишет сама компания, это происходит в основном за счет более низких комиссий инвестиционно-банковских услуг.

Иными словами, снижение активности на рынке (комиссии за проведение SPO, IPO сюда тоже относятся) ведет к снижению непроцентных доходов, и это нормально. Но уже сейчас мы видим, как начинает расти процентный доход.

В прошлый раз (в период с 2014 по 2018 год) непроцентный доход упал на 11%. Сейчас мы уже видим его снижение на 13%. Естественно, он продолжит снижение.

Однако процентный доход в прошлый период вырос на 63%. Можете перечитать моё исследование в статье на инвестинге.

Именно по этой причине я считаю банковский сектор перспективным на несколько лет вперед. Не здесь и сейчас, пока он находится под давлением. А на перспективу.

Morgan Stanley (NYSE:MS)

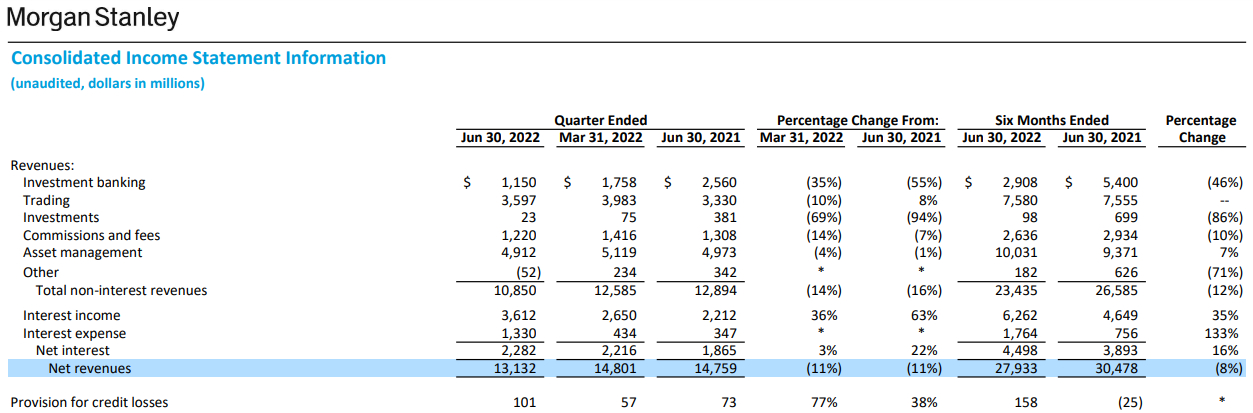

А вот это уже немного другой вид банка. В отличие от JPM, этот банк занимается больше инвестиционным бизнесом. Например, у JPM непроцентный доход и процентный имеют равную долю на текущий момент в выручке.

Но у Morgan Stanley...

...процентный доход занимает всего 16% в структуре выручки. Поэтому по нему, безусловно, снижение инвестиционной активности ударит сильнее. Что мы и видим по более сильному снижению выручки.

Тем не менее, это не помешало компании вырасти на "неудачном" отчёте.

И в данном случае снижение активности на рынке ведет скорее к более серьезному снижению выручки в будущем. А учитывая перегретость акций (несмотря на снижение), этот актив становится довольно рисковым на ближайший год.

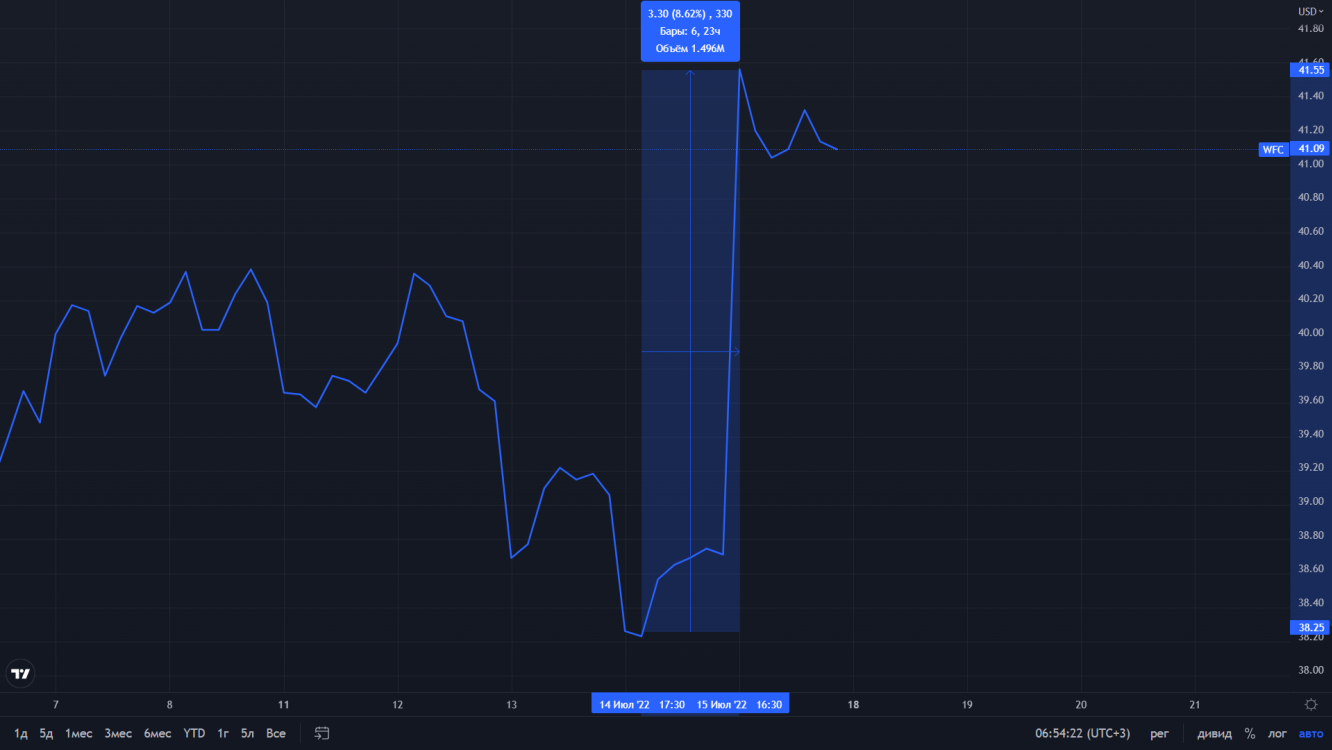

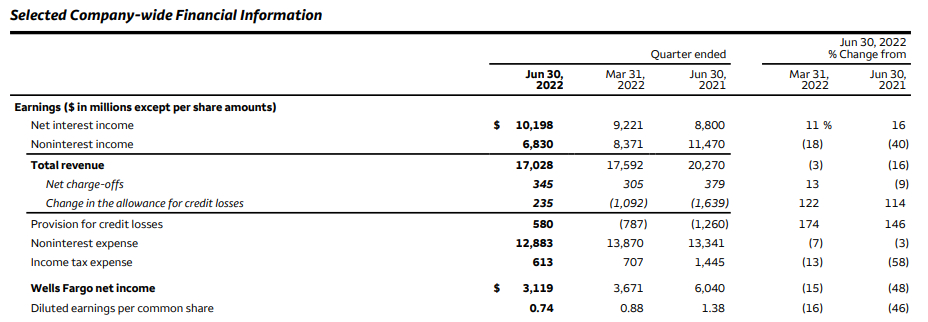

Wells Fargo (NYSE:WFC)

Как видим, тут та же самая картина.

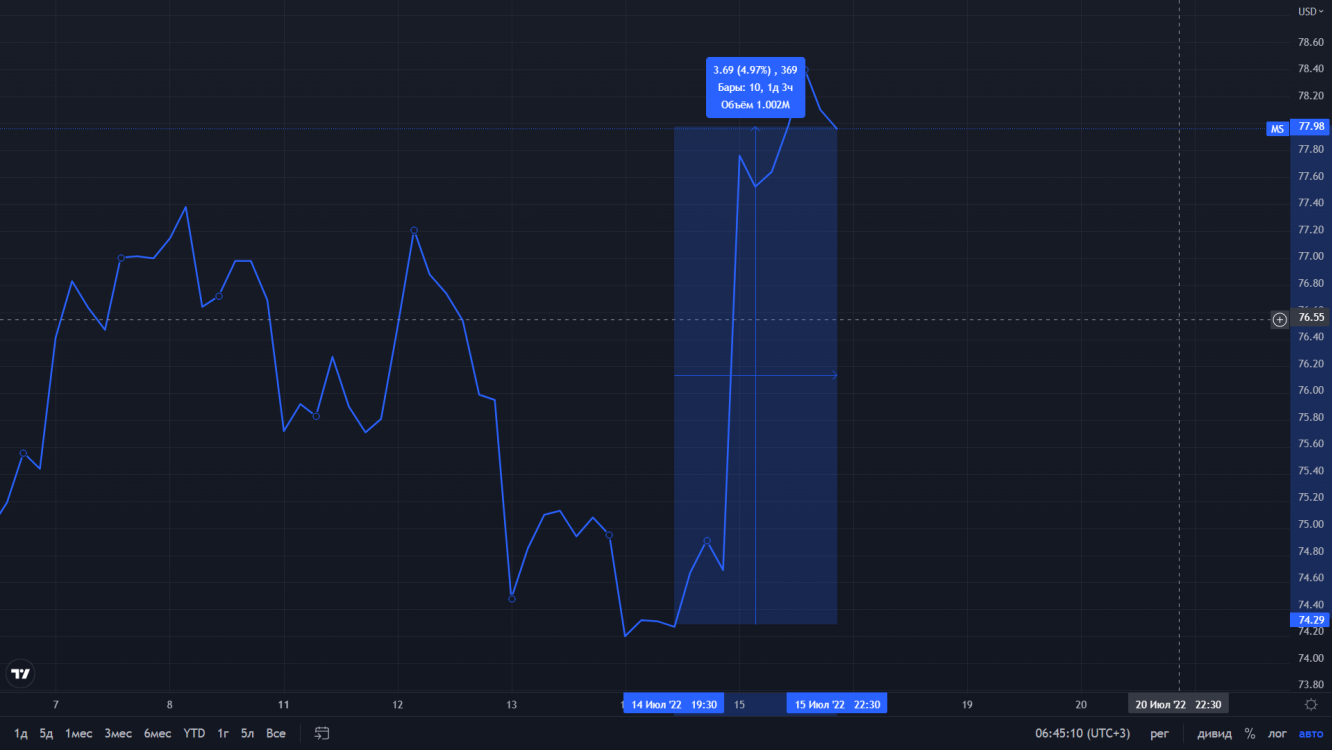

Удивительно, но тут бумага вообще показала +8% после выхода отчёта.

Знаете, почему?

Ответ уже закрадывается сам собой.

Во-первых, у WF процентный доход занимает добрые 60% в отчёте. Во-вторых, относительно прошлого года процентный доход вырос уже на 16%.

Интересная бумага.

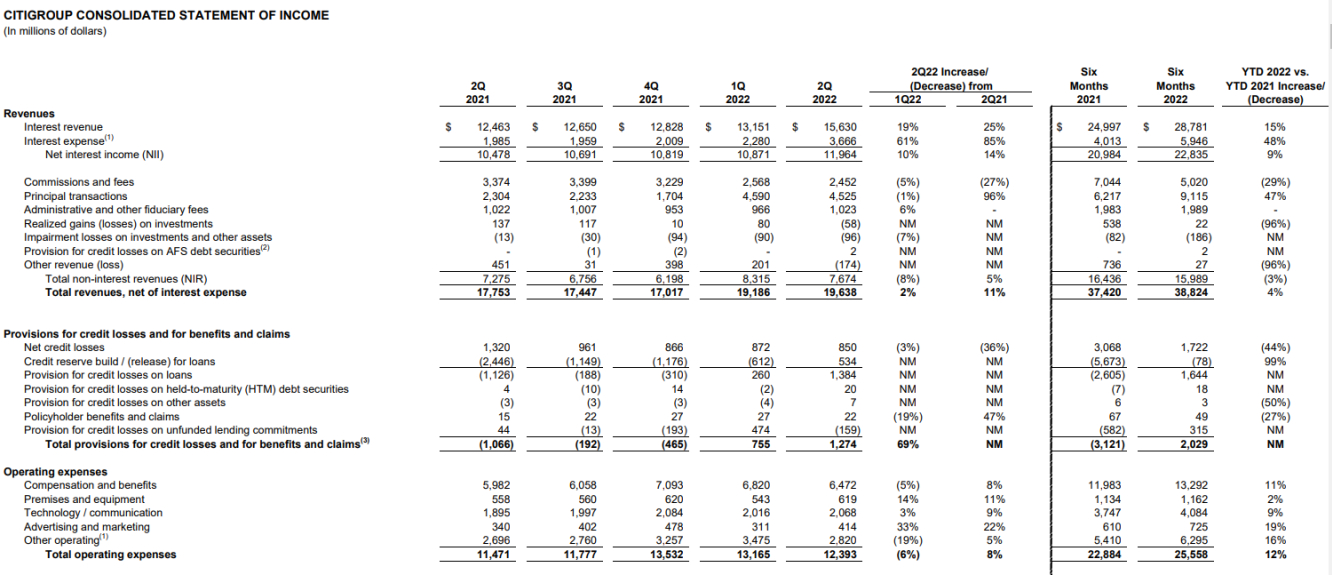

Citigroup (NYSE:C)

Ну и венец нашего обзора.

Ранее я неоднократно акцентировал внимание на том, что эта компания находится под давлением незаслуженно. Отдавая внимание её денежным потокам и структуре выручки. Собственно, я и сам держу её в своем портфеле.

В итоге, незаслуженное давление привело к тому, что компания показала результаты выше ожиданий.

В моменте акция дала доходность свыше 15% за день.

И это уже точно нельзя назвать "движением на фоне общего позитива".

Давайте же посмотрим на отчёт.

Что удивительно, непроцентные доходы не падают. Даже немного подросли относительно прошлого года.

Однако процентный доход за полугодие вырос на 15%.

Вот и делайте выводы об акции только по движению цены на графике. Сейчас объективно среди всех присутствующих эта компания смотрится наиболее бодро, показывая наибольший рост процентных доходов при наименьших потерях непроцентного.

Что примечательно, процентный доход занимает почти 80% в структуре выручки.

И это единственная компания, у которой значительно выросла выручка.

Как так происходит?

Психология формирования цен. В определенный момент (видимо, всё ещё держась за рыночную активность) рынок ожидал от неё всё меньше и меньше.

Это привело к давлению на цену. Но в реальности мы видим, что это привело к заниженным ожиданиям в текущей ситуации и колоссальному росту на отчёте.

Скоро также выйдут интересные отчёты и по другим банкам. В частности, по Citizens Financial Group, у которой процентный доход в первом квартале занимал 70% в выручке.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Реакция неоднозначная. Практически все показали результаты хуже ожиданий, но акции подросли. Давайте более детально в этом разберемся.

JPMorgan Chase (NYSE:JPM)

Примерно так выглядят фактические данные в сравнении с прогнозом. Банк показал результаты хуже, чем того ожидал рынок.

Отчёт вышел в четверг после закрытия рынка. Однако в пятницу акции прибавили около 5%. Возможно, частично это связано с общим оптимизмом на рынке в пятницу. Однако такой позитивный рост бумаг после "неудачного отчёта" — это то, что несколько выбивается из общей картины.

Я специально сделал часовой график, чтобы максимально близко показать движение бумаг в пятницу. В пике прирост составлял около 6%.

Согласитесь, это трудно списать на простой "оптимизм" на рынке в момент выхода такой отчётности. Давайте в ней и разберемся.

Да, вот такая вот она страшная. Но не пугайтесь, сейчас разложим её по полочкам.

Немного теории

У банков есть 2 основных дохода — процентный и непроцентный.

Непроцентный (Noninterest incom) — это доход от комиссий, обслуживания карт и т.д.

Процентный (Interest Income) — это разница между кредитом и депозитом. Условно, банк выдает кредит под 4%, а депозит открывает под 2%. Разницу кладет себе в карман.

Фишка в том, что по мере роста ставок в стране разница между кредитом и депозитом увеличивается. И если в 2020 году мы наблюдали колоссальное сокращение этой разницы, то сейчас мы видим рост.

О чем нам и говорит процентный доход.

Вернемся к JPM

Что примечательного в отчёте?

Если взять динамику за последние 5 кварталов, компания показывает снижение непроцентных доходов и рост процентных.

Относительно первого квартала этого года компания показала снижение непроцентного дохода на 7%. И рост процентного на 13%.

За первое полугодие непроцентный доход сократился на 13%, а процентный вырос на 13%.

При этом компания за последние 5 кварталов показывает рекордную процентную прибыль.

Почему это важно?

Ранее я уже проводил исследование по аналогии с прошлым периодом роста процентных ставок - с 2014 по 2018 год (можно прочитать тут).

Так вот, там оказалось, что банковский сектор стал показывать колоссальные результаты по мере роста процентных ставок.

И сейчас начинает происходить то же самое.

С небольшой разницей — ставки растут довольно быстро. Мы не видим сейчас резкого роста на фоне снижающейся инвестиционной активности.

Если внимательно посмотреть в отчёт, то можно отметить основное снижение в сегменте "Investment banking fees". Как пишет сама компания, это происходит в основном за счет более низких комиссий инвестиционно-банковских услуг.

Иными словами, снижение активности на рынке (комиссии за проведение SPO, IPO сюда тоже относятся) ведет к снижению непроцентных доходов, и это нормально. Но уже сейчас мы видим, как начинает расти процентный доход.

В прошлый раз (в период с 2014 по 2018 год) непроцентный доход упал на 11%. Сейчас мы уже видим его снижение на 13%. Естественно, он продолжит снижение.

Однако процентный доход в прошлый период вырос на 63%. Можете перечитать моё исследование в статье на инвестинге.

Именно по этой причине я считаю банковский сектор перспективным на несколько лет вперед. Не здесь и сейчас, пока он находится под давлением. А на перспективу.

Morgan Stanley (NYSE:MS)

А вот это уже немного другой вид банка. В отличие от JPM, этот банк занимается больше инвестиционным бизнесом. Например, у JPM непроцентный доход и процентный имеют равную долю на текущий момент в выручке.

Но у Morgan Stanley...

...процентный доход занимает всего 16% в структуре выручки. Поэтому по нему, безусловно, снижение инвестиционной активности ударит сильнее. Что мы и видим по более сильному снижению выручки.

Тем не менее, это не помешало компании вырасти на "неудачном" отчёте.

И в данном случае снижение активности на рынке ведет скорее к более серьезному снижению выручки в будущем. А учитывая перегретость акций (несмотря на снижение), этот актив становится довольно рисковым на ближайший год.

Wells Fargo (NYSE:WFC)

Как видим, тут та же самая картина.

Удивительно, но тут бумага вообще показала +8% после выхода отчёта.

Знаете, почему?

Ответ уже закрадывается сам собой.

Во-первых, у WF процентный доход занимает добрые 60% в отчёте. Во-вторых, относительно прошлого года процентный доход вырос уже на 16%.

Интересная бумага.

Citigroup (NYSE:C)

Ну и венец нашего обзора.

Ранее я неоднократно акцентировал внимание на том, что эта компания находится под давлением незаслуженно. Отдавая внимание её денежным потокам и структуре выручки. Собственно, я и сам держу её в своем портфеле.

В итоге, незаслуженное давление привело к тому, что компания показала результаты выше ожиданий.

В моменте акция дала доходность свыше 15% за день.

И это уже точно нельзя назвать "движением на фоне общего позитива".

Давайте же посмотрим на отчёт.

Что удивительно, непроцентные доходы не падают. Даже немного подросли относительно прошлого года.

Однако процентный доход за полугодие вырос на 15%.

Вот и делайте выводы об акции только по движению цены на графике. Сейчас объективно среди всех присутствующих эта компания смотрится наиболее бодро, показывая наибольший рост процентных доходов при наименьших потерях непроцентного.

Что примечательно, процентный доход занимает почти 80% в структуре выручки.

И это единственная компания, у которой значительно выросла выручка.

Как так происходит?

Психология формирования цен. В определенный момент (видимо, всё ещё держась за рыночную активность) рынок ожидал от неё всё меньше и меньше.

Это привело к давлению на цену. Но в реальности мы видим, что это привело к заниженным ожиданиям в текущей ситуации и колоссальному росту на отчёте.

Скоро также выйдут интересные отчёты и по другим банкам. В частности, по Citizens Financial Group, у которой процентный доход в первом квартале занимал 70% в выручке.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter