Обвал российского фондового рынка в конце февраля 2022 г. и последующая приостановка торгов на один месяц доставили много неприятностей российским инвесторам. Однако основные проблемы стали проявляться после постепенного возобновления торгов. И дело не только в том, что пострадали участники срочного рынка и маржинальные клиенты (некоторые из них не только потеряли свои капиталы, но и остались должны брокеру). Для спекулянтов, которые торгуют на заёмные деньги, подобный поворот событий в любое время является существенным риском, который нельзя игнорировать. Хотя случаи, когда инвестор задолжал денег брокеру, действительно можно считать экстраординарными.

Убытки, связанные с неудачными сделками с ценными бумагами и производными инструментами, а также с реализацией тех или иных рисков (геополитических и инфраструктурных), — неотъемлемая часть жизни инвесторов. А вот с чем мириться нельзя — так это с недостаточной прозрачностью деятельности некоторых профучастников, а в ряде случаев и с их недобросовестностью.

Многие проблемы, возникшие у частных инвесторов, стали следствием особенностей российского депозитарного учёта бумаг. Претензий и вопросов было бы намного меньше, если бы инвесторы знали, как и где в действительности хранятся их активы.

Обычно ценные бумаги хранятся в депозитарии. В случае Мосбиржи — это Национальный расчётный депозитарий (НРД), СПБ Биржи — «Бест Эффортс Банк» («БЭБ»). Однако блокировки, вызванные западными санкциями, показали, что это не совсем так. Более того, обнаружилось, что даже если вы немаржинальный клиент, то есть покупаете бумаги без использования заёмных средств и отключили услугу репо овернайт, а также храните активы в центральном российском депозитарии, то они всё равно могут быть не защищены на 100%. Вы можете утратить их в результате маржин-колла другого клиента или потерять к ним доступ из-за блокировок западных стран. В результате инвесторы возмущены, так как считали, что их бумаги в безопасности, раз они не являются маржинальными клиентами, а фактически обнаружилось, что их бумаги — залоговое имущество.

Особенности депозитарного учёта у российских брокеров

Мы уже разбирали подобную ситуацию в одной из статей. Сейчас уже неважно, явились ли убытки немаржинальных клиентов следствием того, что брокер по своей инициативе «заигрался» с репо, или же он совершал подобные сделки для обеспечения сделок клиентов с высоким уровнем риска. Важно другое — немаржинальным клиентам пришлось отвечать по обязательствам брокера.

И, с одной стороны, в данной ситуации все участники действовали в пределах установленных правил: Национальный клиринговый центр (НКЦ) видел, что брокер не справляется со своими сделками, и заблокировал возможность совершения операций. Брокер сам не мог предпринимать никаких действий, а НКЦ в ручном режиме начал распродавать бумаги брокера — в рамках собственного устава. НКЦ также пояснил, чтобы избежать подобной ситуации, брокер должен был открыть сегрегированный счёт для своих клиентов, но не сделал этого. А у НКЦ якобы не было возможности распознать, где бумаги брокера, а где бумаги клиентов, потому что он видит все бумаги как единый пул.

Но, с другой стороны, когда вы открываете счёт у любого брокера, он заводит счёт депо для владельца. Из этого следует, что все ваши бумаги должны храниться отдельно от остальных.

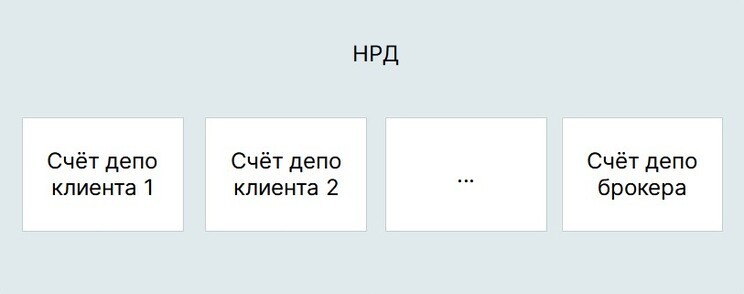

Как представляется хранение бумаг частного инвестора в НРД

Если какой-то клиент или брокер «заигрался с плечами», то и маржин-колл должен распространяться на соответствующий счёт депо. Так как получилось, что бумаги попали в единый пул?

Есть один нюанс, который мало кто учитывает, когда речь идёт о хранении ценных бумаг. Обычно инвесторы считают, что все бумаги хранятся в НРД и хранение организовано таким образом, как показано на рисунке 1. Однако на деле это не совсем так — между клиентским счётом депо и НРД есть прослойка в виде депозитария брокера.

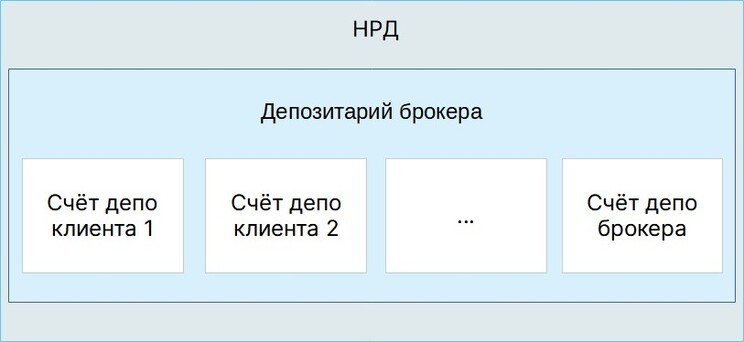

Один из вариантов хранения ценных бумаг частного инвестора в НРД

В этом случае депозитарий брокера для НРД является номинальным держателем, и НРД не может установить, кому именно какие бумаги принадлежат. Если происходит маржин-колл, под распродажу могут попасть бумаги немаржинальных инвесторов.

Что это значит для частных инвесторов?

Необходимо повышать прозрачность депозитарной деятельности, чтобы исключить подобные ситуации в дальнейшем. В идеальном случае — прийти к схеме хранения активов, как показано на рисунке 1. Теоретически это можно организовать и сейчас, поскольку существуют сегрегированные счета. Но не все брокеры предоставляют подобную услугу, кроме того, ведение сегрегированного счёта стоит несколько тысяч рублей в месяц. При этом больше половины счетов на Московской бирже имеет баланс менее 10 тыс. руб. С другой стороны, Мосбиржа регулярно сообщает об открытии очередного миллиона счетов и об общем количестве инвесторов, которое достигло 20 млн человек. Учитывая такие большие масштабы, можно было бы сделать ведение сегрегированных счетов более доступным.

Немного более сложное решение — изменить регламент и устав НКЦ для того, чтобы в случаях маржин-колла он мог затребовать у депозитария брокера сведения о брокерских активах и распродавать только те бумаги, которые принадлежат самому брокеру. Как более продвинутый вариант — затребовать у депозитария брокера сведения об активах, принадлежащих немаржинальным клиентам, чтобы не допустить их распродажи.

Кроме того, можно усилить регуляторные требования, чтобы активы брокера хранились на сегрегированном счёте в НРД, а активы клиентов — на счёте номинального держателя. Продвинутый вариант: активы маржинальных клиентов хранятся на одном счёте номинального держателя, а немаржинальных — на другом счёте номинального держателя.

Можно придумать множество вариантов, как законодательно обезопасить активы клиентов. А до того момента частным инвесторам следует особенно тщательно выбирать профучастника и работать только с крупными известными брокерами.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Убытки, связанные с неудачными сделками с ценными бумагами и производными инструментами, а также с реализацией тех или иных рисков (геополитических и инфраструктурных), — неотъемлемая часть жизни инвесторов. А вот с чем мириться нельзя — так это с недостаточной прозрачностью деятельности некоторых профучастников, а в ряде случаев и с их недобросовестностью.

Многие проблемы, возникшие у частных инвесторов, стали следствием особенностей российского депозитарного учёта бумаг. Претензий и вопросов было бы намного меньше, если бы инвесторы знали, как и где в действительности хранятся их активы.

Обычно ценные бумаги хранятся в депозитарии. В случае Мосбиржи — это Национальный расчётный депозитарий (НРД), СПБ Биржи — «Бест Эффортс Банк» («БЭБ»). Однако блокировки, вызванные западными санкциями, показали, что это не совсем так. Более того, обнаружилось, что даже если вы немаржинальный клиент, то есть покупаете бумаги без использования заёмных средств и отключили услугу репо овернайт, а также храните активы в центральном российском депозитарии, то они всё равно могут быть не защищены на 100%. Вы можете утратить их в результате маржин-колла другого клиента или потерять к ним доступ из-за блокировок западных стран. В результате инвесторы возмущены, так как считали, что их бумаги в безопасности, раз они не являются маржинальными клиентами, а фактически обнаружилось, что их бумаги — залоговое имущество.

Особенности депозитарного учёта у российских брокеров

Мы уже разбирали подобную ситуацию в одной из статей. Сейчас уже неважно, явились ли убытки немаржинальных клиентов следствием того, что брокер по своей инициативе «заигрался» с репо, или же он совершал подобные сделки для обеспечения сделок клиентов с высоким уровнем риска. Важно другое — немаржинальным клиентам пришлось отвечать по обязательствам брокера.

И, с одной стороны, в данной ситуации все участники действовали в пределах установленных правил: Национальный клиринговый центр (НКЦ) видел, что брокер не справляется со своими сделками, и заблокировал возможность совершения операций. Брокер сам не мог предпринимать никаких действий, а НКЦ в ручном режиме начал распродавать бумаги брокера — в рамках собственного устава. НКЦ также пояснил, чтобы избежать подобной ситуации, брокер должен был открыть сегрегированный счёт для своих клиентов, но не сделал этого. А у НКЦ якобы не было возможности распознать, где бумаги брокера, а где бумаги клиентов, потому что он видит все бумаги как единый пул.

Но, с другой стороны, когда вы открываете счёт у любого брокера, он заводит счёт депо для владельца. Из этого следует, что все ваши бумаги должны храниться отдельно от остальных.

Как представляется хранение бумаг частного инвестора в НРД

Если какой-то клиент или брокер «заигрался с плечами», то и маржин-колл должен распространяться на соответствующий счёт депо. Так как получилось, что бумаги попали в единый пул?

Есть один нюанс, который мало кто учитывает, когда речь идёт о хранении ценных бумаг. Обычно инвесторы считают, что все бумаги хранятся в НРД и хранение организовано таким образом, как показано на рисунке 1. Однако на деле это не совсем так — между клиентским счётом депо и НРД есть прослойка в виде депозитария брокера.

Один из вариантов хранения ценных бумаг частного инвестора в НРД

В этом случае депозитарий брокера для НРД является номинальным держателем, и НРД не может установить, кому именно какие бумаги принадлежат. Если происходит маржин-колл, под распродажу могут попасть бумаги немаржинальных инвесторов.

Что это значит для частных инвесторов?

Необходимо повышать прозрачность депозитарной деятельности, чтобы исключить подобные ситуации в дальнейшем. В идеальном случае — прийти к схеме хранения активов, как показано на рисунке 1. Теоретически это можно организовать и сейчас, поскольку существуют сегрегированные счета. Но не все брокеры предоставляют подобную услугу, кроме того, ведение сегрегированного счёта стоит несколько тысяч рублей в месяц. При этом больше половины счетов на Московской бирже имеет баланс менее 10 тыс. руб. С другой стороны, Мосбиржа регулярно сообщает об открытии очередного миллиона счетов и об общем количестве инвесторов, которое достигло 20 млн человек. Учитывая такие большие масштабы, можно было бы сделать ведение сегрегированных счетов более доступным.

Немного более сложное решение — изменить регламент и устав НКЦ для того, чтобы в случаях маржин-колла он мог затребовать у депозитария брокера сведения о брокерских активах и распродавать только те бумаги, которые принадлежат самому брокеру. Как более продвинутый вариант — затребовать у депозитария брокера сведения об активах, принадлежащих немаржинальным клиентам, чтобы не допустить их распродажи.

Кроме того, можно усилить регуляторные требования, чтобы активы брокера хранились на сегрегированном счёте в НРД, а активы клиентов — на счёте номинального держателя. Продвинутый вариант: активы маржинальных клиентов хранятся на одном счёте номинального держателя, а немаржинальных — на другом счёте номинального держателя.

Можно придумать множество вариантов, как законодательно обезопасить активы клиентов. А до того момента частным инвесторам следует особенно тщательно выбирать профучастника и работать только с крупными известными брокерами.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter