Хотя информационный ажиотаж вокруг технологии 5G уже прошел, рынок оборудования связи оставляет хорошие возможности для заработка компаниям с качественными портфелями технологий. Nokia является хорошим выбором для долгосрочных инвесторов, но мы не спешим с покупкой и считаем, что на горизонте года в бумаге появится более привлекательный апсайд из-за ожидаемого снижения капиталовложений провайдеров связи.

В сегодняшнем посте мы поговорим о том, что:

На рынке телекоммуникационного оборудования остаются значительные перспективы для заработка, а Nokia остается привлекательной, несмотря на конкуренцию;

Проблемы с цепочками поставок еще не разрешились, краткосрочно издержки Nokia могут оставаться завышенными;

Объемы капиталовложений телекомов на ближайшем горизонте снизятся из-за ожидаемой рецессии;

Финансовые результаты Nokia защищены контрактами на поставку оборудования крупным операторам связи, но надвигающаяся рецессия создаст более привлекательную точку входа в бумагу.

Рынок телекоммуникационного оборудования

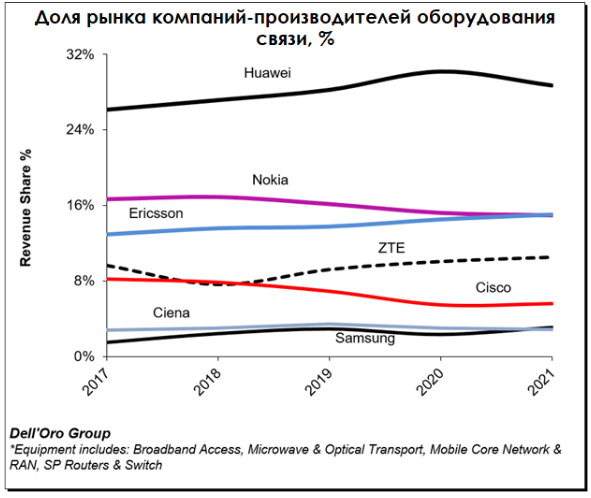

Бизнес Nokia (NYSE:NOK) за свою историю успел пройти значительные изменения, последнее из которых пришлось на 2013-2014 гг. Признав провал в индустрии мобильных телефонов, Nokia перешла на производство сетевого оборудования и сейчас занимает одну из лидирующих позиций на рынке.

При этом стоит отметить, что Huawei и ZTE (SZ:000063) – китайские компании, и на национальном рынке конкурировать с ними тяжело. На сегодняшний день Китай является самым развитым рынком с точки зрения сетей нового поколения – по данным GSMA, в 2021 году примерно 29% всех мобильных соединений было на сети 5G, в то время как в США – лишь 13%, а количество продаж оборудования, по данным Dell’Oro, составило 26% от мирового показателя.

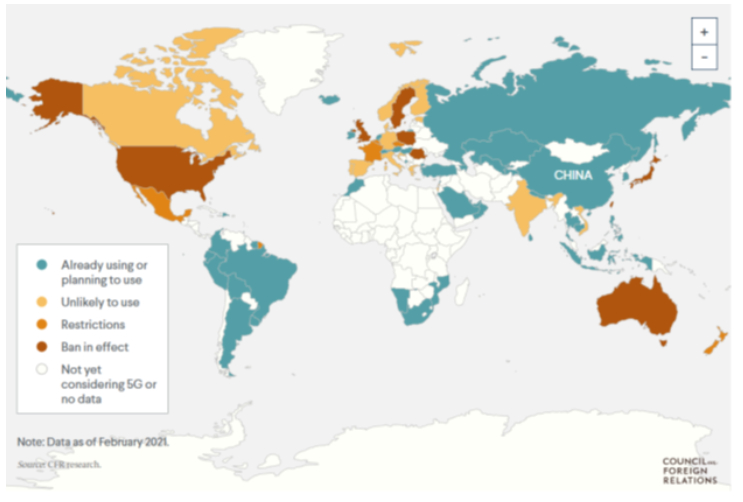

На международном рынке наоборот, Nokia и Ericsson (NASDAQ:ERIC) находятся в более выигрышном положении, так как в некоторых странах с развитыми рынками телекомов действуют ограничения или запреты на покупку китайского оборудования.

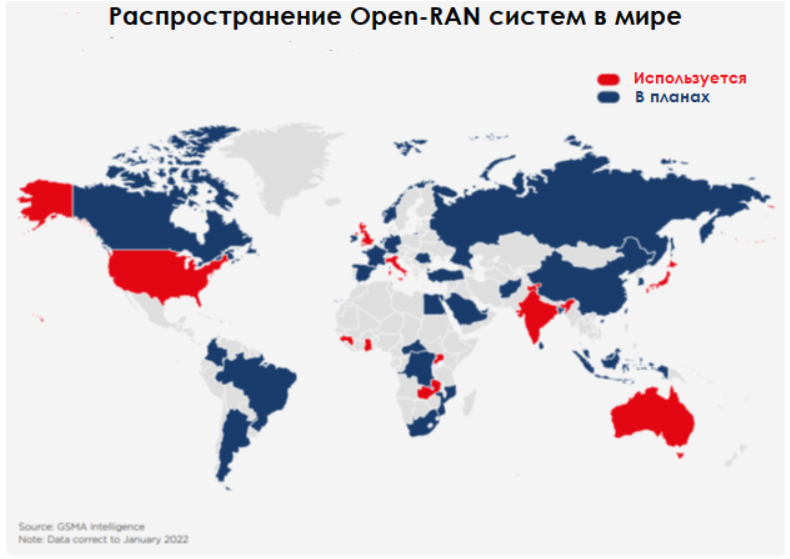

Основной ставкой Nokia на сетевую инфраструктуру является технология ReefShark. Антенны AirScale, работающие как Open-RAN система, пользуются большим спросом по всему миру. Однако портфель Nokia не ограничивается антеннами — компания производит оптоволоконные и подводные кабели, оборудование для облачных вычислений и множество видов другой смежной продукции.

Основной перспективой развития бизнеса все же остается переход провайдеров связи на сеть нового поколения, причем Nokia во многом выглядит привлекательнее конкурентов за счет Open-RAN спецификации AirScale. Из-за того, что такие системы сетей совместимы с деталями и программным обеспечением разных производителей, их использование в коммерческом масштабе более конкурентоспособно, так как накладывает на покупателя меньше ограничений, а эксплуатация такого оборудования стоит дешевле.

При этом технология все еще развивающаяся и не успела получить широкого распространения, многие только планируют переход на сети открытого типа. В совокупности с прогнозируемым ростом доли 5G-соединений в общем количестве с 8% в 2021 до 25% к 2025 году наш взгляд на бизнес Nokia остается положительным, так как многим телеком-провайдерам по всему миру потребуется обновление оборудования.

Кризис поставок и инфляция

В последний год очень важной проблемой для Nokia оставалось нарушение логистических цепочек, и, хотя по состоянию на 1 кв. 2021 года количество поставок чипов ReefShark увеличилось практически вдвое за год, поставки 2-3 кв. могут быть под угрозой из-за действующих локдаунов в Китае.

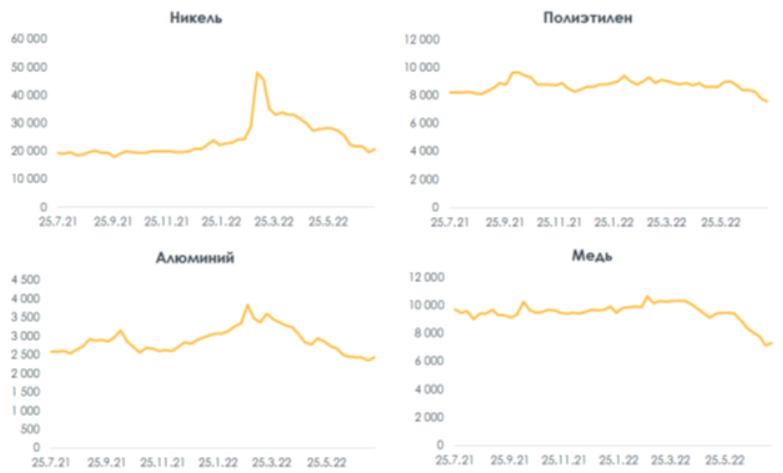

На предыдущих конференциях менеджмент компании упоминал, что логистические проблемы влияют не только на выручку, но и на маржинальность бизнеса Nokia. В совокупности с рекордной инфляцией цен, особенно на энергоносители, краткосрочно компания может испытывать проблемы с валовыми издержками. Так как Nokia в основном работает в рамках контрактов, быстро перенести возросшие цены на потребителя будет достаточно тяжело.

С другой стороны, цены на основные материалы показали значительное снижение от максимумов этого года, поэтому эффект инфляционного давления будет во многом компенсирован падением цен на ресурсы.

Мы считаем, что снижение цен на материалы продолжится в рамках текущего цикла экономики и наступающей рецессии, так как ресурсы остаются циклическими товарами. Nokia будет вынуждена также снижать цены на продукцию по будущим контрактам, чтобы не потерять конкурентоспособность в условиях падающего спроса, поэтому падение цен на материалы окажет на маржинальность бизнеса лишь временный эффект. Капитальные вложения телекомов снизятся.

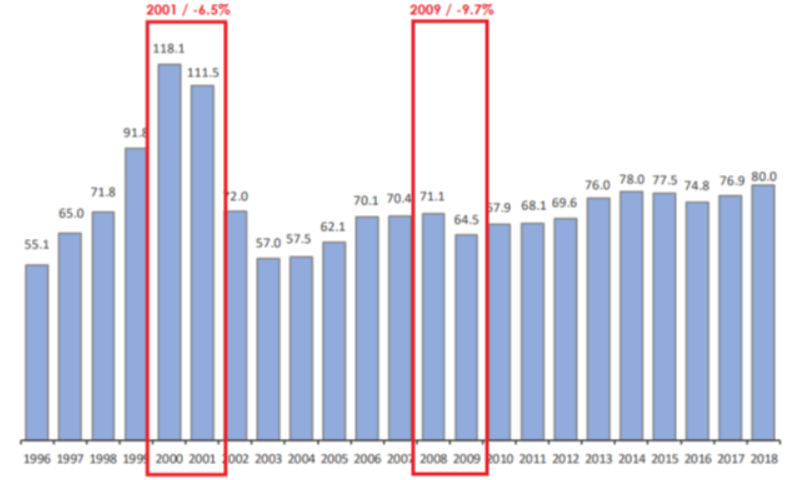

Бизнес телекомов является достаточно устойчивым с точки зрения потребительского спроса, однако капитальные издержки провайдеров связи зависят также и от общего экономического состояния и уверенности менеджмента в ближайших перспективах. Исторически в годы после кризиса объемы капиталовложений консервативно снижались.

Исследовательское агентство Dell’Oro также прогнозирует замедление роста капиталовложений в ближайшие 2 года.

Хотя отрасль до сих пор требует существенного обновления оборудования для перехода на 5G, мы считаем, что с учетом ожидаемой рецессии динамика капиталовложений в 3 кв. 2022 – 2 кв. 2023 года может быть существенно ниже ожиданий.

Переход на новое поколение мобильной сети – ресурсоемкий и длительно окупающийся процесс. При этом высокая конкурентность рынка, стабильный тренд на падение ARPU и все еще высокое инфляционное давление могут создать определенные сложности для некоторых представителей телеком индустрии, заставив тех отказаться от краткосрочных планов по покупке оборудования.

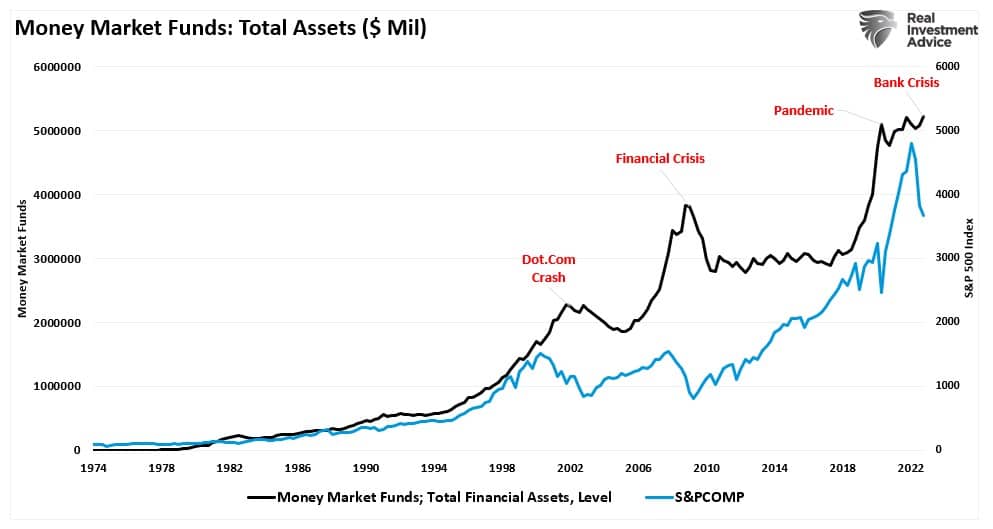

К тому же, в этот раз спад в экономике сопровождается ростом процентных ставок. Это делает финансирование строительства инфраструктуры и приобретения оборудования более дорогим, поэтому мы считаем, что в ближайшей перспективе объем капиталовложений может снизиться сильнее, чем раньше.

Мы считаем, что толчок для финансовых результатов Nokia придется на 2 половину 2023 года, когда экономика выйдет из стадии рецессии, чему будет способствовать снижение ставок.

Вывод

Мы считаем, что в рамках цикла обновления оборудования у провайдеров связи и перехода на 5G ставка на Nokia – хороший выбор. У нас сохраняется положительный взгляд на бизнес компании – индустрия оборудования связи все еще остается привлекательной, а технологии Nokia позволят компании остаться ключевым игроком на рынке.

Тем не менее, на горизонте года компания может испытывать проблемы с количеством заказов из-за ожидаемой рецессии и спада бизнес-активности, поэтому покупать Nokia пока рано.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В сегодняшнем посте мы поговорим о том, что:

На рынке телекоммуникационного оборудования остаются значительные перспективы для заработка, а Nokia остается привлекательной, несмотря на конкуренцию;

Проблемы с цепочками поставок еще не разрешились, краткосрочно издержки Nokia могут оставаться завышенными;

Объемы капиталовложений телекомов на ближайшем горизонте снизятся из-за ожидаемой рецессии;

Финансовые результаты Nokia защищены контрактами на поставку оборудования крупным операторам связи, но надвигающаяся рецессия создаст более привлекательную точку входа в бумагу.

Рынок телекоммуникационного оборудования

Бизнес Nokia (NYSE:NOK) за свою историю успел пройти значительные изменения, последнее из которых пришлось на 2013-2014 гг. Признав провал в индустрии мобильных телефонов, Nokia перешла на производство сетевого оборудования и сейчас занимает одну из лидирующих позиций на рынке.

При этом стоит отметить, что Huawei и ZTE (SZ:000063) – китайские компании, и на национальном рынке конкурировать с ними тяжело. На сегодняшний день Китай является самым развитым рынком с точки зрения сетей нового поколения – по данным GSMA, в 2021 году примерно 29% всех мобильных соединений было на сети 5G, в то время как в США – лишь 13%, а количество продаж оборудования, по данным Dell’Oro, составило 26% от мирового показателя.

На международном рынке наоборот, Nokia и Ericsson (NASDAQ:ERIC) находятся в более выигрышном положении, так как в некоторых странах с развитыми рынками телекомов действуют ограничения или запреты на покупку китайского оборудования.

Основной ставкой Nokia на сетевую инфраструктуру является технология ReefShark. Антенны AirScale, работающие как Open-RAN система, пользуются большим спросом по всему миру. Однако портфель Nokia не ограничивается антеннами — компания производит оптоволоконные и подводные кабели, оборудование для облачных вычислений и множество видов другой смежной продукции.

Основной перспективой развития бизнеса все же остается переход провайдеров связи на сеть нового поколения, причем Nokia во многом выглядит привлекательнее конкурентов за счет Open-RAN спецификации AirScale. Из-за того, что такие системы сетей совместимы с деталями и программным обеспечением разных производителей, их использование в коммерческом масштабе более конкурентоспособно, так как накладывает на покупателя меньше ограничений, а эксплуатация такого оборудования стоит дешевле.

При этом технология все еще развивающаяся и не успела получить широкого распространения, многие только планируют переход на сети открытого типа. В совокупности с прогнозируемым ростом доли 5G-соединений в общем количестве с 8% в 2021 до 25% к 2025 году наш взгляд на бизнес Nokia остается положительным, так как многим телеком-провайдерам по всему миру потребуется обновление оборудования.

Кризис поставок и инфляция

В последний год очень важной проблемой для Nokia оставалось нарушение логистических цепочек, и, хотя по состоянию на 1 кв. 2021 года количество поставок чипов ReefShark увеличилось практически вдвое за год, поставки 2-3 кв. могут быть под угрозой из-за действующих локдаунов в Китае.

На предыдущих конференциях менеджмент компании упоминал, что логистические проблемы влияют не только на выручку, но и на маржинальность бизнеса Nokia. В совокупности с рекордной инфляцией цен, особенно на энергоносители, краткосрочно компания может испытывать проблемы с валовыми издержками. Так как Nokia в основном работает в рамках контрактов, быстро перенести возросшие цены на потребителя будет достаточно тяжело.

С другой стороны, цены на основные материалы показали значительное снижение от максимумов этого года, поэтому эффект инфляционного давления будет во многом компенсирован падением цен на ресурсы.

Мы считаем, что снижение цен на материалы продолжится в рамках текущего цикла экономики и наступающей рецессии, так как ресурсы остаются циклическими товарами. Nokia будет вынуждена также снижать цены на продукцию по будущим контрактам, чтобы не потерять конкурентоспособность в условиях падающего спроса, поэтому падение цен на материалы окажет на маржинальность бизнеса лишь временный эффект. Капитальные вложения телекомов снизятся.

Бизнес телекомов является достаточно устойчивым с точки зрения потребительского спроса, однако капитальные издержки провайдеров связи зависят также и от общего экономического состояния и уверенности менеджмента в ближайших перспективах. Исторически в годы после кризиса объемы капиталовложений консервативно снижались.

Исследовательское агентство Dell’Oro также прогнозирует замедление роста капиталовложений в ближайшие 2 года.

Хотя отрасль до сих пор требует существенного обновления оборудования для перехода на 5G, мы считаем, что с учетом ожидаемой рецессии динамика капиталовложений в 3 кв. 2022 – 2 кв. 2023 года может быть существенно ниже ожиданий.

Переход на новое поколение мобильной сети – ресурсоемкий и длительно окупающийся процесс. При этом высокая конкурентность рынка, стабильный тренд на падение ARPU и все еще высокое инфляционное давление могут создать определенные сложности для некоторых представителей телеком индустрии, заставив тех отказаться от краткосрочных планов по покупке оборудования.

К тому же, в этот раз спад в экономике сопровождается ростом процентных ставок. Это делает финансирование строительства инфраструктуры и приобретения оборудования более дорогим, поэтому мы считаем, что в ближайшей перспективе объем капиталовложений может снизиться сильнее, чем раньше.

Мы считаем, что толчок для финансовых результатов Nokia придется на 2 половину 2023 года, когда экономика выйдет из стадии рецессии, чему будет способствовать снижение ставок.

Вывод

Мы считаем, что в рамках цикла обновления оборудования у провайдеров связи и перехода на 5G ставка на Nokia – хороший выбор. У нас сохраняется положительный взгляд на бизнес компании – индустрия оборудования связи все еще остается привлекательной, а технологии Nokia позволят компании остаться ключевым игроком на рынке.

Тем не менее, на горизонте года компания может испытывать проблемы с количеством заказов из-за ожидаемой рецессии и спада бизнес-активности, поэтому покупать Nokia пока рано.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter