1 августа 2022 | Селигдар

О компании.

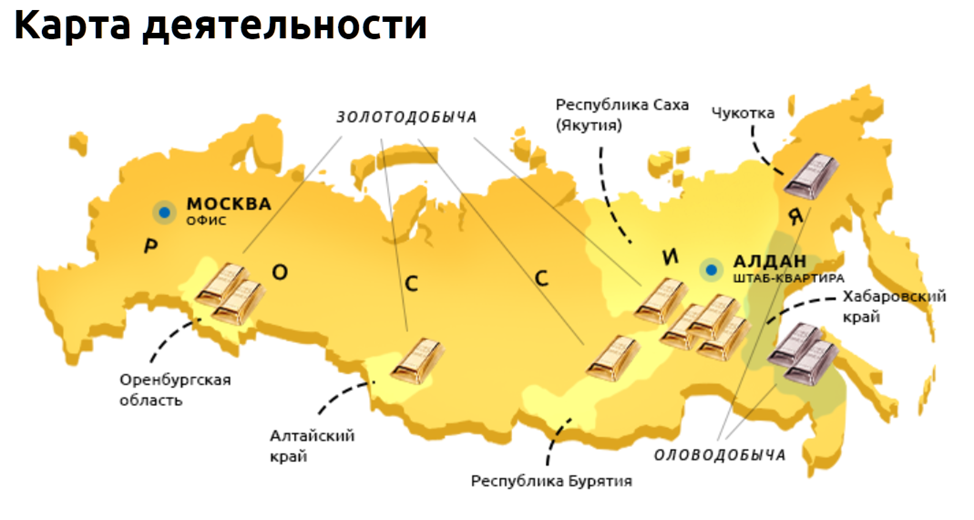

Селигдар — полиметаллический российский холдинг, добывающий золото, медь и вольфрам. Также является единственным производителем рудного олова в России.

Карта деятельности Селигдара

Таким образом, у компании два основных дивизиона:

Золотодобыча. Основные активы расположены в Якутии, Алтае и Бурятии. Перспективные проекты расположены там же и в Оренбургской области.

Оловодобыча. Активы расположены в Хабаровском крае, еще есть перспективы в Чукотском автономном округе.

Ресурсная база по золоту 277 тонн, входит в топ-5 по запасам в РФ. При этом за год компания добывает более 7 тонн. К слову, у Полюса, запасы 3300 тонн, а ежегодная добыча более 85 тонн.

Себестоимость добычи золота TCC= 555 долларов на унцию, для сравнения у Полюса 405.

В этом году меняется бизнес процесс продажи. Если раньше всё золото скупали российские банки, то теперь Селигдар, как и другие золотодобытчики, вынужден работать напрямую с покупателями. Как сказал президент компании Константин Бейрит: «Появилось здесь достаточно много покупателей, которые уже работают внутри России — это и индийские игроки, и арабские игроки, и китайские игроки». Из-за санкций и прочих ограничений, сейчас золотодобытчикам приходится работать над минимизацией дисконтов.

Русолово.

Акции Русолово на 97,79% принадлежат Селигдару

Говоря про Селигдар, нельзя не отметить, что он владеет Русоловом. И это единственный производитель «оловянного концентрата» в России. К слову, акции Русолово также обращаются на Мосбирже.

Ресурсная база 400тыс тонн олова, входит в Топ-5 по запасам в мире. Добывает 2,9тыс тонн в год.

Около 50% мирового потребления олова приходится на припои, которые нужны при производстве печатных плат (электронные платы). Т.к. сейчас высокий спрос на полупроводники, и по прогнозам он продолжит расти, значит необходимость в олове тоже должна расти.

Производство оловянного концентрата постоянно растёт. В РФ он в таком количестве не нужен, и поэтому компания более 42% экспортирует. Основные покупатели расположены в Азиатско-Тихоокеанском регионе.

Но в РФ нужно само олово. Этот металл производится из оловянного концентрата. Его производства в РФ недостаточно, поэтому на данный момент страна экспортирует ежегодно более 750тонн.

Олово стоит значительно дороже, чем оловянный концентрат. Поэтому Русолово в мае 2022 года основало дочку ООО «АОК» с целью создания своего производства.

Текущая цена акции.

График акции Селигдар

Как и у большинства российских компаний, акции Селигдара с осенних максимумов падали на более чем на 50% (Полюс примерно также). Но с 25.07.22 буквально за 5 дней они отскочили сразу на 30%.

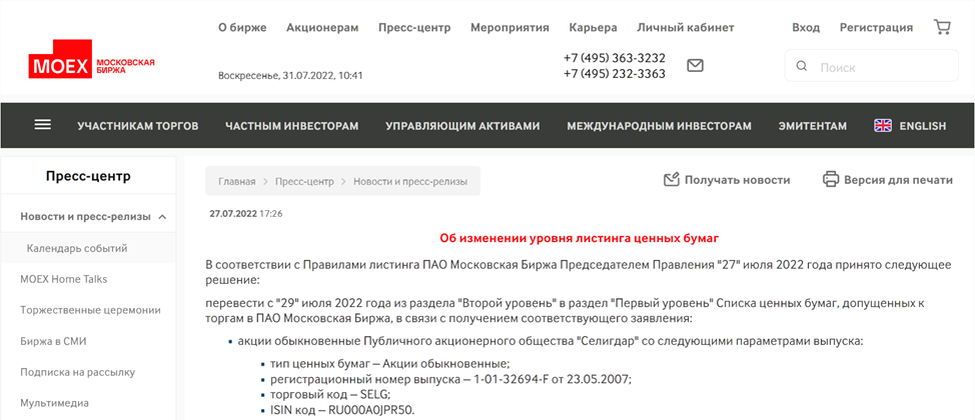

Новость о включении в первый котировальный список

В первую очередь, это было связано с включением Мосбиржей акций Селигдара в первый уровень котировального списка. Это действительно большой позитив, т.к. Первый уровень - бумаги наивысшей надежности. Например, пенсионные фонды и страховые компании имеют право покупать бумаги только из котировального списка первого уровня. Поэтому спрос на акции увеличился, цена резко выросла.

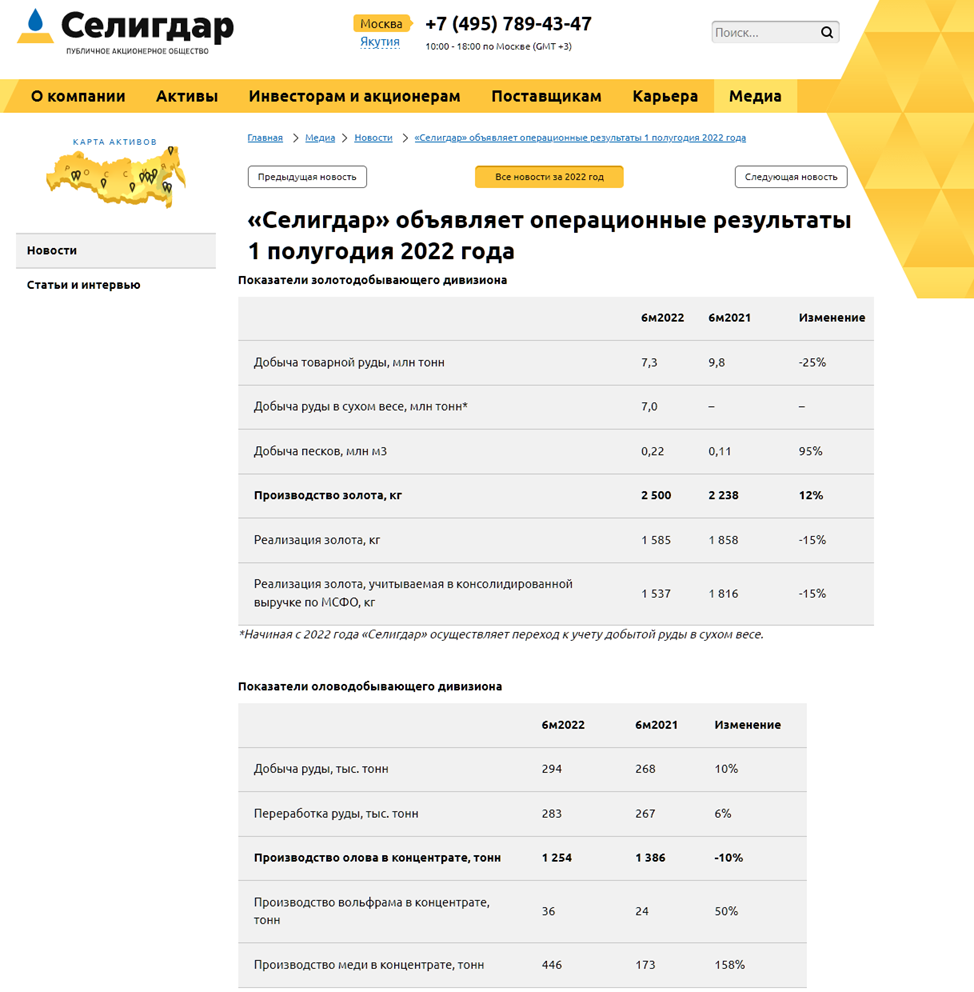

Операционные результаты 1 полугодия 2022 года.

Операционные результаты 1 полугодия 2022г.

20.07.22 ПАО «Селигдар» объявил умеренно позитивные производственные результаты 1 полугодия 2022 года по данным оперативного учета. Производство золота компаниями Холдинга составило 2 500 кг (рост на 12% г/г), но упала добыча на 25%, а продажи снизились на 15%.

Производство олова в концентрате составило 1 254 тонны (падение на 10% г/г). Но выросла добыча на 10%. Также значительно увеличилось производства концентрата меди и вольфрама.

Суммарная выручка от продажи металлов компаниями Холдинга достигла 10,8 млрд рублей по итогам 1 полугодия 2022 года (рост на 2% г/г). Из них 7 млрд приходится на продажу золота.

Финансовая отчетность.

В отличии от операционных результатов, финансовая отчетность по МСФО пока доступна только по итогам 2021 года.

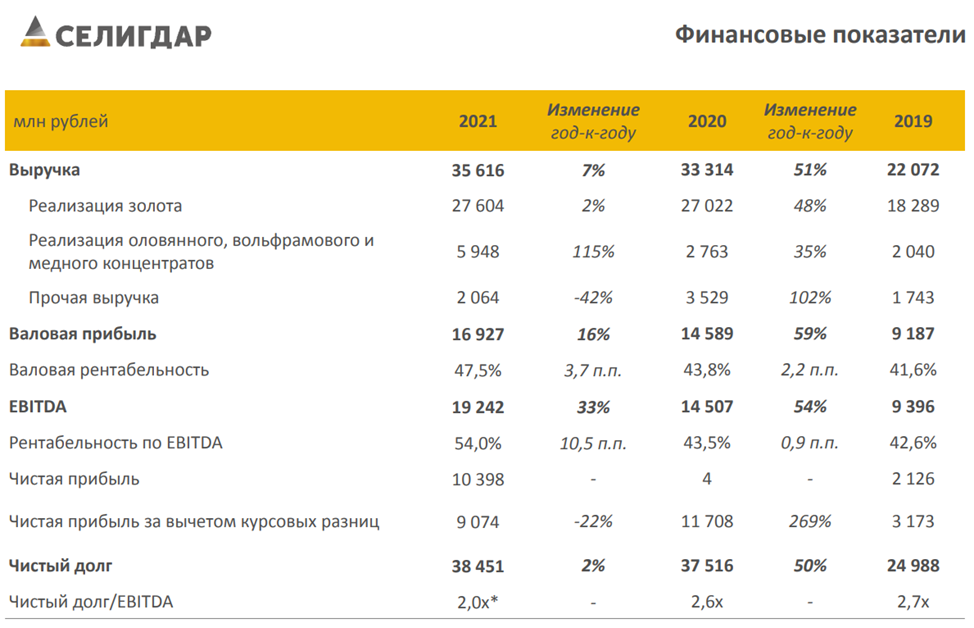

Финансовые показатели по итогам 2021 года

Выручка компании за год выросла на 7% до 35,6 млрд рублей (к сравнению у «Полюс золото» выручка 365 млрд). На золото пришлось 27,6 млрд или 77% выручки. Выручка остальных металлов почти 6 млрд руб, увеличившись более чем в два раза по сравнению с аналогичным периодом прошлого года. Рост выручки обусловлен увеличением объемов реализации концентратов в натуральном выражении и ростом цены реализации оловянного и медного концентратов на 81% и 58% соответственно.

Показатель EBITDA вырос на 33% год-к-году и составил за 19 242 млн рублей.

Валовая рентабельность в 2021 году выросла на 4 п.п., до 48%. Рентабельность по EBITDA увеличилась с 44% до 54%.

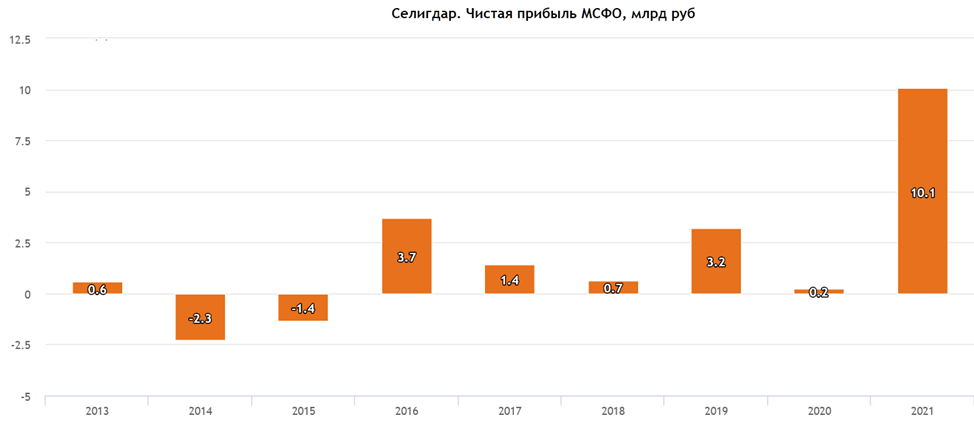

Чистая прибыль по итогам 2021 года составила 10,4 млрд по сравнению с 4 млн рублей годом ранее. Динамика год-к-году связана в первую очередь с неденежной статьей – курсовыми разницами по займу в золоте, формирующимися исходя из изменения рыночных цен на золото. В 2021 году прибыль от курсовых разниц составила 1 324 млн руб., против убытка 2020 года в сумме 11 703 млн руб.

Долговая нагрузка

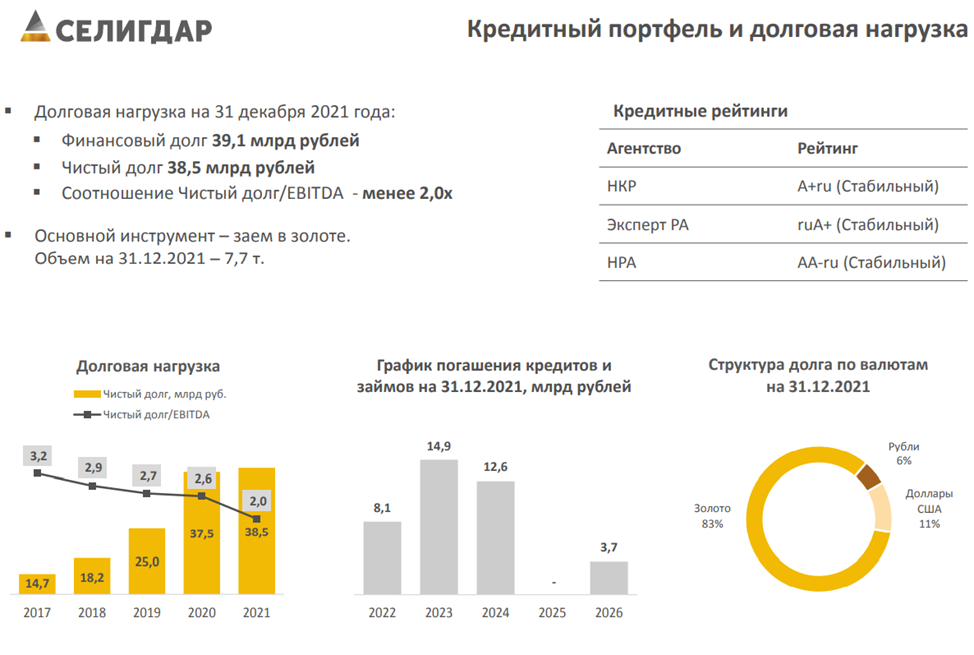

Долговая нагрузка компании

Чистый долг 38,5 млрд рублей и примерно равен одной выручке компании.

Около 90% долга номинировано в золоте. В конце 2015 года компания взяла в займы у ВТБ 8 тонн золота. Теперь, когда цена на золото растет, растет долг «Селигдара» и наоборот.

С одной стороны, компания захеджировала риски падения цен, с другой платит больше процентов, когда цена растет. Также стоит учитывать, что золото номинировано в долларах США, поэтому рост курса также приводит к росту долга.

Отношение ND/EBITDA = 2. Что говорит о том, что долговая нагрузка умеренно высокая. У Полюса, для сравнения, ND/EBITDA = 0,6.

Селигдар привлекает деньги для реализации масштабных инвест программ не только через долги. В марте 2022 – акционеры одобрили размещение допэмиссии акций 3,79% от уставного капитала. Размещение - по закрытой подписке в пользу акционеров ПАО «Селигдар» - ООО «Максимус» и АО «Трежери Инвест». Цена размещения 50,1 руб. за акцию.

Дивиденды

Согласно действующей дивидендной политике Селигдар будет стремиться направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от уровня долга компании (ND/EBITDA):

Если ND/EBITDA < 1, то на дивиденды направляется 30% прибыли.

Если ND/EBITDA от 1 до 2, то — 20%.

Если ND/EBITDA от 2 до 3, то — 10%.

Если ND/EBITDA > 3, то дивиденды не выплачиваются.

В конце июня 2022 года, Селигдар выплатил дивиденды за 2021 год в размере 4.5 рубля на акцию. К текущей цене акции – это примерно 10%.

Чистая прибыль по годам

К слову, т.к. Селигдар - это история роста, поэтому чистая прибыль компании довольно нестабильная. Учитывая этот факт и довольно высокую долговую нагрузку, нельзя рассчитывать на устойчивые дивиденды.

Мультипликаторы

По мультипликаторам на основе данных по итогам 2021 года, Селигдар оценивается дешевле Полюса:

Текущая цена акции 44 руб.

Капитализация 37 млрд (у Полюса 1150 млрд)

P/E = 3,7 (у Полюса P/E = 10)

P/S = 1 (у Полюса P/E = 4.7)

EV/EBITDA = 4,5 (у Полюса P/E = 7.2)

Стратегия развития.

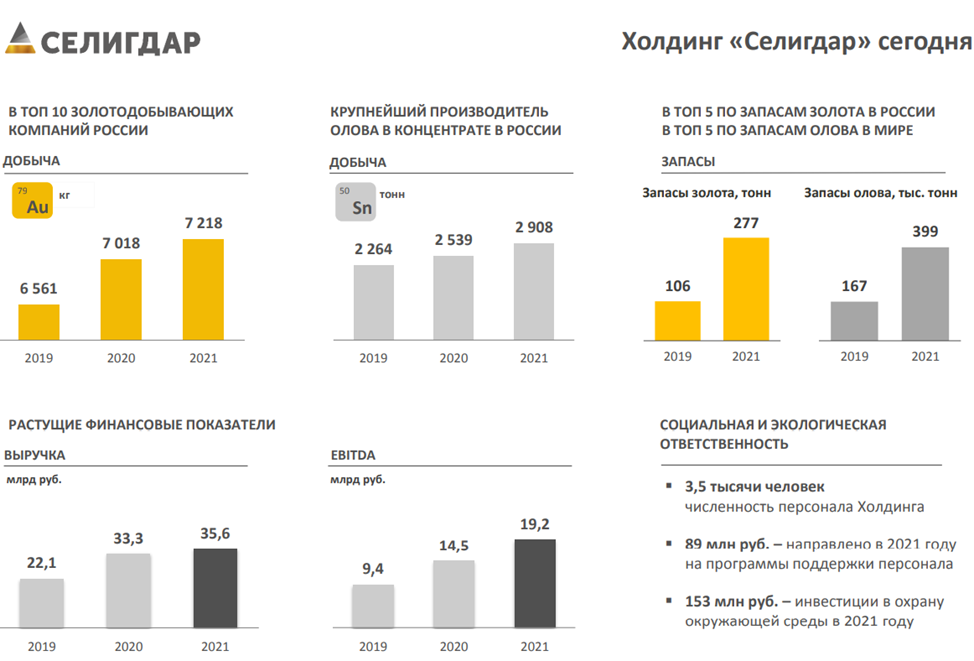

Селигдар сегодня

Нужно отметить, что Селигдар – это активно растущая компания. С 2016 года компания активно наращивает производство. Добыча золота за 6 лет выросла в 2 раза, а олова в 5 раз.

Сейчас у Селигдара действует Стратегия развития до 2024 г. Основными целями являются выход на производство 10 т золота и олова — 6 тыс. т; на полную себестоимости золота до $700/унцию, олова — до $10 тыс./т. Компания также планирует поддерживать NetDebt/EDITDA на уровне не более 2х.

Перспективы роста.

Осенью 2021 года, совместная компания Селигдара и Ростеха «Белое золото» выиграла аукцион на одно из крупнейших месторождений золота в РФ — Кючус. Итоговая стоимость лицензии составила 7,7 млрд руб.

Новость о победе на аукционе Кючуса

Пока каких-то точных дат и планов нет. Но одним из условий приобретения лицензии была добыча на данном месторождении порядка 10 тонн в год. Второе условие — к 2028 году необходимо использовать электроэнергию с атомной станции в Якутии, которую начнут строить в 2024 году. Поэтому запуск месторождения приблизительно произойдет в 2028 году.

Кючус в перспективе может увеличить производство «Селигдара» в два раза, до 20 тонн золота.

Вообще инвестиции в разработку месторождений и обновление основных средств требует существенных затрат, которые равны примерно 20% от выручки, что в целом соответствует уровням Полюса.

Выводы.

Селигдар – относительно небольшая частная компания. В 10 раз меньше Полюса по выручке и в 30 раз меньше по капитализации. Но вместе с тем входит в Топ 10 РФ по добыче золота и является крупнейшим в стране производителем оловянного концентрата.

Себестоимость добычи у Селигдара выше на треть, чем у Полюса. Поэтому рентабельность также хуже.

Также нужно отметить, что компания напрямую не пострадала от санкций, но введения эмбарго на золото западными странами конечно повлияло на возможности продаж, в частности появление дисконта.

Селигдар - это быстрорастущая компания и имеет неплохие возможности по дальнейшему росту, в частности, основная точка роста – это месторождение Кючус.

У компании значительный долг. Также деньги на инвестиции компания привлекает через доп эмиссию акций.

У компании есть дивидендная политика, и последние три года они стараются выплачивать относительно неплохие дивиденды. Но т.к. это компания роста, пока нельзя рассчитывать на устойчивые и стабильные дивиденды.

По мультипликаторам компания стоит относительно недорого, в разы дешевле, чем Полюс.

Текущая цена акций уже во многом отыграла новость о включении акций в первый котировальный список. На среднесрочной перспективе многое будет зависеть от цен на золото, курса рубля и дисконтов при продажах. Долгосрочно – это интересная компания. Если стратегия менеджмента будет реализовываться успешно, то лет за пять лет бизнес может удвоится, и как следствие, акции также могут вырасти минимум раза в два.

Лично я не покупал акции Селигдара, предпочитал Полюс, как гораздо более крупную, эффективную и надежную компанию. Но последние новости о включении в первый котировальный список, должны увеличить ликвидность акций. Буду более внимательно смотреть за компанией. Если акции вернутся к отметкам в 38 рублей, то подумаю о покупке акций на 1-2% от портфеля.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Селигдар — полиметаллический российский холдинг, добывающий золото, медь и вольфрам. Также является единственным производителем рудного олова в России.

Карта деятельности Селигдара

Таким образом, у компании два основных дивизиона:

Золотодобыча. Основные активы расположены в Якутии, Алтае и Бурятии. Перспективные проекты расположены там же и в Оренбургской области.

Оловодобыча. Активы расположены в Хабаровском крае, еще есть перспективы в Чукотском автономном округе.

Ресурсная база по золоту 277 тонн, входит в топ-5 по запасам в РФ. При этом за год компания добывает более 7 тонн. К слову, у Полюса, запасы 3300 тонн, а ежегодная добыча более 85 тонн.

Себестоимость добычи золота TCC= 555 долларов на унцию, для сравнения у Полюса 405.

В этом году меняется бизнес процесс продажи. Если раньше всё золото скупали российские банки, то теперь Селигдар, как и другие золотодобытчики, вынужден работать напрямую с покупателями. Как сказал президент компании Константин Бейрит: «Появилось здесь достаточно много покупателей, которые уже работают внутри России — это и индийские игроки, и арабские игроки, и китайские игроки». Из-за санкций и прочих ограничений, сейчас золотодобытчикам приходится работать над минимизацией дисконтов.

Русолово.

Акции Русолово на 97,79% принадлежат Селигдару

Говоря про Селигдар, нельзя не отметить, что он владеет Русоловом. И это единственный производитель «оловянного концентрата» в России. К слову, акции Русолово также обращаются на Мосбирже.

Ресурсная база 400тыс тонн олова, входит в Топ-5 по запасам в мире. Добывает 2,9тыс тонн в год.

Около 50% мирового потребления олова приходится на припои, которые нужны при производстве печатных плат (электронные платы). Т.к. сейчас высокий спрос на полупроводники, и по прогнозам он продолжит расти, значит необходимость в олове тоже должна расти.

Производство оловянного концентрата постоянно растёт. В РФ он в таком количестве не нужен, и поэтому компания более 42% экспортирует. Основные покупатели расположены в Азиатско-Тихоокеанском регионе.

Но в РФ нужно само олово. Этот металл производится из оловянного концентрата. Его производства в РФ недостаточно, поэтому на данный момент страна экспортирует ежегодно более 750тонн.

Олово стоит значительно дороже, чем оловянный концентрат. Поэтому Русолово в мае 2022 года основало дочку ООО «АОК» с целью создания своего производства.

Текущая цена акции.

График акции Селигдар

Как и у большинства российских компаний, акции Селигдара с осенних максимумов падали на более чем на 50% (Полюс примерно также). Но с 25.07.22 буквально за 5 дней они отскочили сразу на 30%.

Новость о включении в первый котировальный список

В первую очередь, это было связано с включением Мосбиржей акций Селигдара в первый уровень котировального списка. Это действительно большой позитив, т.к. Первый уровень - бумаги наивысшей надежности. Например, пенсионные фонды и страховые компании имеют право покупать бумаги только из котировального списка первого уровня. Поэтому спрос на акции увеличился, цена резко выросла.

Операционные результаты 1 полугодия 2022 года.

Операционные результаты 1 полугодия 2022г.

20.07.22 ПАО «Селигдар» объявил умеренно позитивные производственные результаты 1 полугодия 2022 года по данным оперативного учета. Производство золота компаниями Холдинга составило 2 500 кг (рост на 12% г/г), но упала добыча на 25%, а продажи снизились на 15%.

Производство олова в концентрате составило 1 254 тонны (падение на 10% г/г). Но выросла добыча на 10%. Также значительно увеличилось производства концентрата меди и вольфрама.

Суммарная выручка от продажи металлов компаниями Холдинга достигла 10,8 млрд рублей по итогам 1 полугодия 2022 года (рост на 2% г/г). Из них 7 млрд приходится на продажу золота.

Финансовая отчетность.

В отличии от операционных результатов, финансовая отчетность по МСФО пока доступна только по итогам 2021 года.

Финансовые показатели по итогам 2021 года

Выручка компании за год выросла на 7% до 35,6 млрд рублей (к сравнению у «Полюс золото» выручка 365 млрд). На золото пришлось 27,6 млрд или 77% выручки. Выручка остальных металлов почти 6 млрд руб, увеличившись более чем в два раза по сравнению с аналогичным периодом прошлого года. Рост выручки обусловлен увеличением объемов реализации концентратов в натуральном выражении и ростом цены реализации оловянного и медного концентратов на 81% и 58% соответственно.

Показатель EBITDA вырос на 33% год-к-году и составил за 19 242 млн рублей.

Валовая рентабельность в 2021 году выросла на 4 п.п., до 48%. Рентабельность по EBITDA увеличилась с 44% до 54%.

Чистая прибыль по итогам 2021 года составила 10,4 млрд по сравнению с 4 млн рублей годом ранее. Динамика год-к-году связана в первую очередь с неденежной статьей – курсовыми разницами по займу в золоте, формирующимися исходя из изменения рыночных цен на золото. В 2021 году прибыль от курсовых разниц составила 1 324 млн руб., против убытка 2020 года в сумме 11 703 млн руб.

Долговая нагрузка

Долговая нагрузка компании

Чистый долг 38,5 млрд рублей и примерно равен одной выручке компании.

Около 90% долга номинировано в золоте. В конце 2015 года компания взяла в займы у ВТБ 8 тонн золота. Теперь, когда цена на золото растет, растет долг «Селигдара» и наоборот.

С одной стороны, компания захеджировала риски падения цен, с другой платит больше процентов, когда цена растет. Также стоит учитывать, что золото номинировано в долларах США, поэтому рост курса также приводит к росту долга.

Отношение ND/EBITDA = 2. Что говорит о том, что долговая нагрузка умеренно высокая. У Полюса, для сравнения, ND/EBITDA = 0,6.

Селигдар привлекает деньги для реализации масштабных инвест программ не только через долги. В марте 2022 – акционеры одобрили размещение допэмиссии акций 3,79% от уставного капитала. Размещение - по закрытой подписке в пользу акционеров ПАО «Селигдар» - ООО «Максимус» и АО «Трежери Инвест». Цена размещения 50,1 руб. за акцию.

Дивиденды

Согласно действующей дивидендной политике Селигдар будет стремиться направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от уровня долга компании (ND/EBITDA):

Если ND/EBITDA < 1, то на дивиденды направляется 30% прибыли.

Если ND/EBITDA от 1 до 2, то — 20%.

Если ND/EBITDA от 2 до 3, то — 10%.

Если ND/EBITDA > 3, то дивиденды не выплачиваются.

В конце июня 2022 года, Селигдар выплатил дивиденды за 2021 год в размере 4.5 рубля на акцию. К текущей цене акции – это примерно 10%.

Чистая прибыль по годам

К слову, т.к. Селигдар - это история роста, поэтому чистая прибыль компании довольно нестабильная. Учитывая этот факт и довольно высокую долговую нагрузку, нельзя рассчитывать на устойчивые дивиденды.

Мультипликаторы

По мультипликаторам на основе данных по итогам 2021 года, Селигдар оценивается дешевле Полюса:

Текущая цена акции 44 руб.

Капитализация 37 млрд (у Полюса 1150 млрд)

P/E = 3,7 (у Полюса P/E = 10)

P/S = 1 (у Полюса P/E = 4.7)

EV/EBITDA = 4,5 (у Полюса P/E = 7.2)

Стратегия развития.

Селигдар сегодня

Нужно отметить, что Селигдар – это активно растущая компания. С 2016 года компания активно наращивает производство. Добыча золота за 6 лет выросла в 2 раза, а олова в 5 раз.

Сейчас у Селигдара действует Стратегия развития до 2024 г. Основными целями являются выход на производство 10 т золота и олова — 6 тыс. т; на полную себестоимости золота до $700/унцию, олова — до $10 тыс./т. Компания также планирует поддерживать NetDebt/EDITDA на уровне не более 2х.

Перспективы роста.

Осенью 2021 года, совместная компания Селигдара и Ростеха «Белое золото» выиграла аукцион на одно из крупнейших месторождений золота в РФ — Кючус. Итоговая стоимость лицензии составила 7,7 млрд руб.

Новость о победе на аукционе Кючуса

Пока каких-то точных дат и планов нет. Но одним из условий приобретения лицензии была добыча на данном месторождении порядка 10 тонн в год. Второе условие — к 2028 году необходимо использовать электроэнергию с атомной станции в Якутии, которую начнут строить в 2024 году. Поэтому запуск месторождения приблизительно произойдет в 2028 году.

Кючус в перспективе может увеличить производство «Селигдара» в два раза, до 20 тонн золота.

Вообще инвестиции в разработку месторождений и обновление основных средств требует существенных затрат, которые равны примерно 20% от выручки, что в целом соответствует уровням Полюса.

Выводы.

Селигдар – относительно небольшая частная компания. В 10 раз меньше Полюса по выручке и в 30 раз меньше по капитализации. Но вместе с тем входит в Топ 10 РФ по добыче золота и является крупнейшим в стране производителем оловянного концентрата.

Себестоимость добычи у Селигдара выше на треть, чем у Полюса. Поэтому рентабельность также хуже.

Также нужно отметить, что компания напрямую не пострадала от санкций, но введения эмбарго на золото западными странами конечно повлияло на возможности продаж, в частности появление дисконта.

Селигдар - это быстрорастущая компания и имеет неплохие возможности по дальнейшему росту, в частности, основная точка роста – это месторождение Кючус.

У компании значительный долг. Также деньги на инвестиции компания привлекает через доп эмиссию акций.

У компании есть дивидендная политика, и последние три года они стараются выплачивать относительно неплохие дивиденды. Но т.к. это компания роста, пока нельзя рассчитывать на устойчивые и стабильные дивиденды.

По мультипликаторам компания стоит относительно недорого, в разы дешевле, чем Полюс.

Текущая цена акций уже во многом отыграла новость о включении акций в первый котировальный список. На среднесрочной перспективе многое будет зависеть от цен на золото, курса рубля и дисконтов при продажах. Долгосрочно – это интересная компания. Если стратегия менеджмента будет реализовываться успешно, то лет за пять лет бизнес может удвоится, и как следствие, акции также могут вырасти минимум раза в два.

Лично я не покупал акции Селигдара, предпочитал Полюс, как гораздо более крупную, эффективную и надежную компанию. Но последние новости о включении в первый котировальный список, должны увеличить ликвидность акций. Буду более внимательно смотреть за компанией. Если акции вернутся к отметкам в 38 рублей, то подумаю о покупке акций на 1-2% от портфеля.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter