Tesla — американский производитель электромобилей с капитализацией свыше $850 млрд. Это ставка на долгосрочные тренды в экономике и демографии, эмитент акций с повышенной волатильностью.

От минимума июня бумаги выросли на 42%. В считаные дни акции TSLA могут делать от 10% до 15%. Бумаги ушли намного выше 50-дневной скользящей средней.

Что ждет акции TSLA дальше — покупать их или продавать? Давайте узнаем в деталях.

Описание бизнеса

Лидер и одна из первых компаний на рынке электромобилей.

Бизнес-сегменты: автомобильный и энергетический.

Ключевые продукты: Model Y, Model 3, Model X, Model S, Cybertruck, Tesla Semi, Tesla Roadster vehicles.

Основные рынки сбыта — США, Европа и Китай.

В 2021 г. валовая прибыль составила $13,7 млрд, рост на 107,7%. Выручка выросла на 72,8%, до $51 млрд.

На автомобильный сегмент приходится 95% общей выручки компании и почти вся ее валовая прибыль. По итогам года проникновение Tesla на автомобильный рынок США/ Канады (рыночная доля) достигло 3%, а в Европе и Китае — 1,5%. Tesla Model 3 занимает 75% долю на американском рынке электромобилей; это номер 1 среди зарегистрированных автомобилей в Европе в марте 2022 г.

Генерация и хранение энергии — на нее приходятся оставшиеся 5% выручки. Сегмент включает дизайн, производство, инсталляцию, продажи и лизинг аккумуляторов для электромобилей (домов и пр.). Направление пока убыточное — в 2021 г. чистый убыток составил $129 млн. Для сравнения — в 2020 г. валовая прибыль составила $18 млн. Выручка выросла на 40%, до $2,8 млрд.

Финансовые показатели

Во II квартале выручка Tesla составила $16,93 млрд (+42% г/г). Валовая маржа составила 25%, что немного выше значения прошлого года, но ниже прошлого квартала — 29%. Скорректированная EBITDA увеличилась на 52% г/г, до $3,8 млрд (-25% кв/кв).

Валовая прибыль от автомобильного сегмента составила 27,9% по сравнению с 32,9% в I квартале и 28,4% год назад, что обусловлено инфляцией и усилением конкуренции за аккумуляторные элементы и другие компоненты, используемые в электромобилях.

Чистая прибыль увеличилась 98% г/г, до $2,25 млрд. Скорректированный EPS вырос на 57% г/г, до $2,27.

Финансовые и операционные показатели снизились на квартальной основе. Tesla прервала серию квартальных экстремумов. Причины: инфляция, нарушение цепочек поставок (дефицит аккумуляторов), рост числа заболевших COVID-19 в Китае (перебои в производстве).

Балансовые показатели Tesla достаточно сильные. FCF составил $621 тыс. В предыдущие два квартала он превышал $2 млн. Уровень «кэша и эквивалентов» на балансе составил $18,9 млрд. Для сравнения — в I квартале речь шла о $18 млрд. Соотношение долг / собственный капитал составляет 0,18. Коэффициент покрытия процентов равен 36,2.

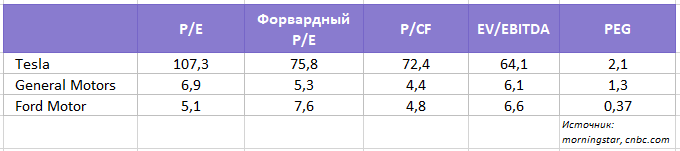

Мультипликаторы

Ключевые конкуренты Tesla:

— Rivian Automotive

— Lucid Group

— Nio

— XPeng

— Li Auto

— Ford Motor

— General Motors

Основное деление — традиционный автопром, развивающий новые технологии, и китайские производители. По мультипликаторам и финансовым показателям Tesla легче сравнивать с американским автопромом (традиционным).

General Motors — лидер американского автопрома в целом. Рыночная доля GM составляет 15,2%. Второе и третье место у Toyota (42,6%) и Ford (6,3%).

Во II квартале General Motors заявил о снижении продаж на 15,4% г/г. Продажи EV/EUV (электрокары) упали на 36% г/г. Всего было продано 7200 электромобилей, что составляет лишь 1,2% от всех авто. Ford смог показать незначительную положительную динамику — продажи выросли на 1,8% (г/г) из-за эффекта низкой базы. За квартал было продано 15 527 EV (+144% г/г), что составляет 3,2% от всех авто.

По мультипликаторам Tesla торгуется выше, чем Ford и General Motors. Показатель PEG — высокий, но не чрезмерный. Среди финансовых метрик стоит выделить: рентабельность собственного капитала (ROE), уровень долга, маржу операционной прибыли, прогноз по динамике прибыли на акцию. Долгосрочный прогноз отсутствует из-за высокой степени неопределенности.

Перспективы

• В этом году прибыль на акцию Tesla может вырасти свыше 50%. Это выше медианных значений по группе сопоставимых компаний из традиционного автопрома (+61,3%). Tesla планирует, что в 2022 г. число поставок электромобилей достигнет как минимум 1,4 млн, это будет предполагать рост более чем на 50% (г/г). В июле Илон Маск заявил, что Tesla готовится к дебюту грузовика в середине 2023 г., который может стать «нашим лучшим продуктом за всю историю».

• Общие драйверы роста в долгосрочной перспективе — растущая обеспокоенность защитой окружающей среды, господдержка «зеленых технологий», снижение цен на аккумуляторы. Точки роста — развитие технологий беспилотника, энергетический сегмент.

• Tesla продолжает расширять зарядную инфраструктуру быстрее, чем свои магазины и сервисные центры. По итогам II квартала компания сообщила о новых 709 магазинах и сервисных центрах, 3971 зарядных точках Supercharger (с общим количеством подключений Supercharger 36 165).

• Согласно сообщениям в СМИ, Tesla может работать над собственным магазином приложений, который позволит владельцам электромобилей загружать и устанавливать приложения, как на смартфонах Apple или Android. Наличие собственного магазина приложений — это, скорее, не вопрос увеличения выручки, а проектирование будущей экосистемы.

• 4 августа состоится ежегодное собрание акционеров. Tesla попросит акционеров одобрить разделение акций в соотношении 3-к-1. Сплит акций предполагает увеличение количества бумаг в обращении, при одновременном уменьшении их стоимости. Формально, это никак не влияет на капитализацию, однако, акции станут более доступны для торговли розничным инвесторам.

Риски

• Высокая конкуренция: традиционный автопром намерен выпустить новые модели электромобилей, китайские компании намерены соревноваться в Tesla в плане демографии (завоевания свободного рынка сбыта, появившегося за счет среднего класса). С этим может быть связано отсутствие устойчивого долгосрочного прогноза по динамике доходов компании. В соответствии со стандартами борьбы с загрязнениями Volkswagen намерен создать 1,5 млн электромобилей до 2025. Примеры конкурирующих моделей: Audi e-Tron, G3 SUV от Nissan.

• Ситуационные проблемы, которые начали переходить в структурные — инфляция, нарушение цепочек поставок (дефицит аккумуляторов), рост числа заболевших COVID-19 в Китае (перебои в производстве).

• Исторически высокая волатильность бумаг по сравнению с общим рынком. Показатель бета за 5 месяцев равен 1,5. При прочих равных условиях, при росте S&P 500 на 1 акции Tesla растут на 1,5, и наоборот при падении.

Покупать или продавать акции?

Среднесрочный взгляд на TSLA — настороженный, долгосрочный — аналогично. Консенсус–таргет аналитиков на 12 мес. составляет $943 при текущей котировке в $907 (данные на понедельник, 01.08.2022). Это подразумевает потенциал роста на уровне 4%. При этом таргеты за последние пару месяцев имеют очень широкий разброс от $250 до $1580.

Котировка на понедельник — $906. В районе $910 по бумагам проходит уровень сопротивления, образованный 200-дневной скользящей средней. Акции могут двинуться в район $960.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

От минимума июня бумаги выросли на 42%. В считаные дни акции TSLA могут делать от 10% до 15%. Бумаги ушли намного выше 50-дневной скользящей средней.

Что ждет акции TSLA дальше — покупать их или продавать? Давайте узнаем в деталях.

Описание бизнеса

Лидер и одна из первых компаний на рынке электромобилей.

Бизнес-сегменты: автомобильный и энергетический.

Ключевые продукты: Model Y, Model 3, Model X, Model S, Cybertruck, Tesla Semi, Tesla Roadster vehicles.

Основные рынки сбыта — США, Европа и Китай.

В 2021 г. валовая прибыль составила $13,7 млрд, рост на 107,7%. Выручка выросла на 72,8%, до $51 млрд.

На автомобильный сегмент приходится 95% общей выручки компании и почти вся ее валовая прибыль. По итогам года проникновение Tesla на автомобильный рынок США/ Канады (рыночная доля) достигло 3%, а в Европе и Китае — 1,5%. Tesla Model 3 занимает 75% долю на американском рынке электромобилей; это номер 1 среди зарегистрированных автомобилей в Европе в марте 2022 г.

Генерация и хранение энергии — на нее приходятся оставшиеся 5% выручки. Сегмент включает дизайн, производство, инсталляцию, продажи и лизинг аккумуляторов для электромобилей (домов и пр.). Направление пока убыточное — в 2021 г. чистый убыток составил $129 млн. Для сравнения — в 2020 г. валовая прибыль составила $18 млн. Выручка выросла на 40%, до $2,8 млрд.

Финансовые показатели

Во II квартале выручка Tesla составила $16,93 млрд (+42% г/г). Валовая маржа составила 25%, что немного выше значения прошлого года, но ниже прошлого квартала — 29%. Скорректированная EBITDA увеличилась на 52% г/г, до $3,8 млрд (-25% кв/кв).

Валовая прибыль от автомобильного сегмента составила 27,9% по сравнению с 32,9% в I квартале и 28,4% год назад, что обусловлено инфляцией и усилением конкуренции за аккумуляторные элементы и другие компоненты, используемые в электромобилях.

Чистая прибыль увеличилась 98% г/г, до $2,25 млрд. Скорректированный EPS вырос на 57% г/г, до $2,27.

Финансовые и операционные показатели снизились на квартальной основе. Tesla прервала серию квартальных экстремумов. Причины: инфляция, нарушение цепочек поставок (дефицит аккумуляторов), рост числа заболевших COVID-19 в Китае (перебои в производстве).

Балансовые показатели Tesla достаточно сильные. FCF составил $621 тыс. В предыдущие два квартала он превышал $2 млн. Уровень «кэша и эквивалентов» на балансе составил $18,9 млрд. Для сравнения — в I квартале речь шла о $18 млрд. Соотношение долг / собственный капитал составляет 0,18. Коэффициент покрытия процентов равен 36,2.

Мультипликаторы

Ключевые конкуренты Tesla:

— Rivian Automotive

— Lucid Group

— Nio

— XPeng

— Li Auto

— Ford Motor

— General Motors

Основное деление — традиционный автопром, развивающий новые технологии, и китайские производители. По мультипликаторам и финансовым показателям Tesla легче сравнивать с американским автопромом (традиционным).

General Motors — лидер американского автопрома в целом. Рыночная доля GM составляет 15,2%. Второе и третье место у Toyota (42,6%) и Ford (6,3%).

Во II квартале General Motors заявил о снижении продаж на 15,4% г/г. Продажи EV/EUV (электрокары) упали на 36% г/г. Всего было продано 7200 электромобилей, что составляет лишь 1,2% от всех авто. Ford смог показать незначительную положительную динамику — продажи выросли на 1,8% (г/г) из-за эффекта низкой базы. За квартал было продано 15 527 EV (+144% г/г), что составляет 3,2% от всех авто.

По мультипликаторам Tesla торгуется выше, чем Ford и General Motors. Показатель PEG — высокий, но не чрезмерный. Среди финансовых метрик стоит выделить: рентабельность собственного капитала (ROE), уровень долга, маржу операционной прибыли, прогноз по динамике прибыли на акцию. Долгосрочный прогноз отсутствует из-за высокой степени неопределенности.

Перспективы

• В этом году прибыль на акцию Tesla может вырасти свыше 50%. Это выше медианных значений по группе сопоставимых компаний из традиционного автопрома (+61,3%). Tesla планирует, что в 2022 г. число поставок электромобилей достигнет как минимум 1,4 млн, это будет предполагать рост более чем на 50% (г/г). В июле Илон Маск заявил, что Tesla готовится к дебюту грузовика в середине 2023 г., который может стать «нашим лучшим продуктом за всю историю».

• Общие драйверы роста в долгосрочной перспективе — растущая обеспокоенность защитой окружающей среды, господдержка «зеленых технологий», снижение цен на аккумуляторы. Точки роста — развитие технологий беспилотника, энергетический сегмент.

• Tesla продолжает расширять зарядную инфраструктуру быстрее, чем свои магазины и сервисные центры. По итогам II квартала компания сообщила о новых 709 магазинах и сервисных центрах, 3971 зарядных точках Supercharger (с общим количеством подключений Supercharger 36 165).

• Согласно сообщениям в СМИ, Tesla может работать над собственным магазином приложений, который позволит владельцам электромобилей загружать и устанавливать приложения, как на смартфонах Apple или Android. Наличие собственного магазина приложений — это, скорее, не вопрос увеличения выручки, а проектирование будущей экосистемы.

• 4 августа состоится ежегодное собрание акционеров. Tesla попросит акционеров одобрить разделение акций в соотношении 3-к-1. Сплит акций предполагает увеличение количества бумаг в обращении, при одновременном уменьшении их стоимости. Формально, это никак не влияет на капитализацию, однако, акции станут более доступны для торговли розничным инвесторам.

Риски

• Высокая конкуренция: традиционный автопром намерен выпустить новые модели электромобилей, китайские компании намерены соревноваться в Tesla в плане демографии (завоевания свободного рынка сбыта, появившегося за счет среднего класса). С этим может быть связано отсутствие устойчивого долгосрочного прогноза по динамике доходов компании. В соответствии со стандартами борьбы с загрязнениями Volkswagen намерен создать 1,5 млн электромобилей до 2025. Примеры конкурирующих моделей: Audi e-Tron, G3 SUV от Nissan.

• Ситуационные проблемы, которые начали переходить в структурные — инфляция, нарушение цепочек поставок (дефицит аккумуляторов), рост числа заболевших COVID-19 в Китае (перебои в производстве).

• Исторически высокая волатильность бумаг по сравнению с общим рынком. Показатель бета за 5 месяцев равен 1,5. При прочих равных условиях, при росте S&P 500 на 1 акции Tesla растут на 1,5, и наоборот при падении.

Покупать или продавать акции?

Среднесрочный взгляд на TSLA — настороженный, долгосрочный — аналогично. Консенсус–таргет аналитиков на 12 мес. составляет $943 при текущей котировке в $907 (данные на понедельник, 01.08.2022). Это подразумевает потенциал роста на уровне 4%. При этом таргеты за последние пару месяцев имеют очень широкий разброс от $250 до $1580.

Котировка на понедельник — $906. В районе $910 по бумагам проходит уровень сопротивления, образованный 200-дневной скользящей средней. Акции могут двинуться в район $960.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter