1 августа 2022 finversia.ru Лейбов Владислав

Крутые виражи процентных ставок. Возобновился приток вкладов. Кредитование растет на госпрограммах. Крупнейшие частные банки меняют хозяев. Клиенты недовольны тем, как банки проводят девалютизацию балансов. Финотчетность банков остается непубличной. Центробанк разрешил банкам временно не оценивать активы по их реальной стоимости. Разбор проблемных кредитов продолжается.

Начало 2022 года для банковского сектора было весьма успешным. Однако ситуация изменилась в конце февраля, когда после начала военной операции на Украине. Произошло снижение курса рубля и стоимости акций российских компаний, золотовалютные резервы Банка России были частично заморожены. В отношении крупнейших банков начали вводить международные санкции, а вкладчики стали забирать из банков свои депозиты.

Банк России для стабилизации ситуации 28 февраля поднял ключевую ставку с 9,5% до 20% годовых и ввел ограничения на операции граждан и компаний с инвалютой. Также Банк России предоставил банкам дополнительную ликвидность в объеме до 10 трлн. рублей, что позволило банкам продолжать проводить платежи клиентов и выдавать рублевые вклады по первому требованию владельцев. Ситуация с ликвидностью улучшилась к концу полугодия, клиенты стали возвращать изъятые ранее средства в банки. В результате в июне месяце профицит ликвидности по банковскому сектору составил по данным Банка России 2,4 трлн. рублей.

Для сдерживания паники на фондовом рынке и обвала цен Банк России также приостанавливал биржевые торги ценными бумагами российских компаний. Их возобновление началось лишь в конце 1 квартала.

Антикризисные меры Банка России и Минфина позволили в сжатые сроки стабилизировать ситуацию на российском финансовом рынке и в банковском секторе страны, но привели к спаду розничного и корпоративного кредитования. Возможность смягчить введенные ограничения появилась у Банка России лишь во 2 квартале. Ключевая ставка была снижена в несколько приемов с 20% до 9,5% годовых, а в июле месяце – даже до 8% годовых, что привело к постепенному снижению ставок по кредитам и вкладам. После стабилизации курса рубля были отменены многие ограничения на валютные операции для компаний и частных лиц.

Ударом по банковской системе страны стали и вводимые пакетами международные санкции против крупнейших российских банков. Для ограничения доступа иностранных государств к финансовой отчетности российских банков Банк России своим решением от 6 марта 2022 года разрешил российским банка до 1 октября 2022 года не публиковать финансовую отчетность по российским стандартам. Поэтому в данном обзоре мы можем привести лишь сводные цифры по итогам работы всего банковского сектора страны в 1 полугодии 2022 года, а также назвать наиболее важные тенденции.

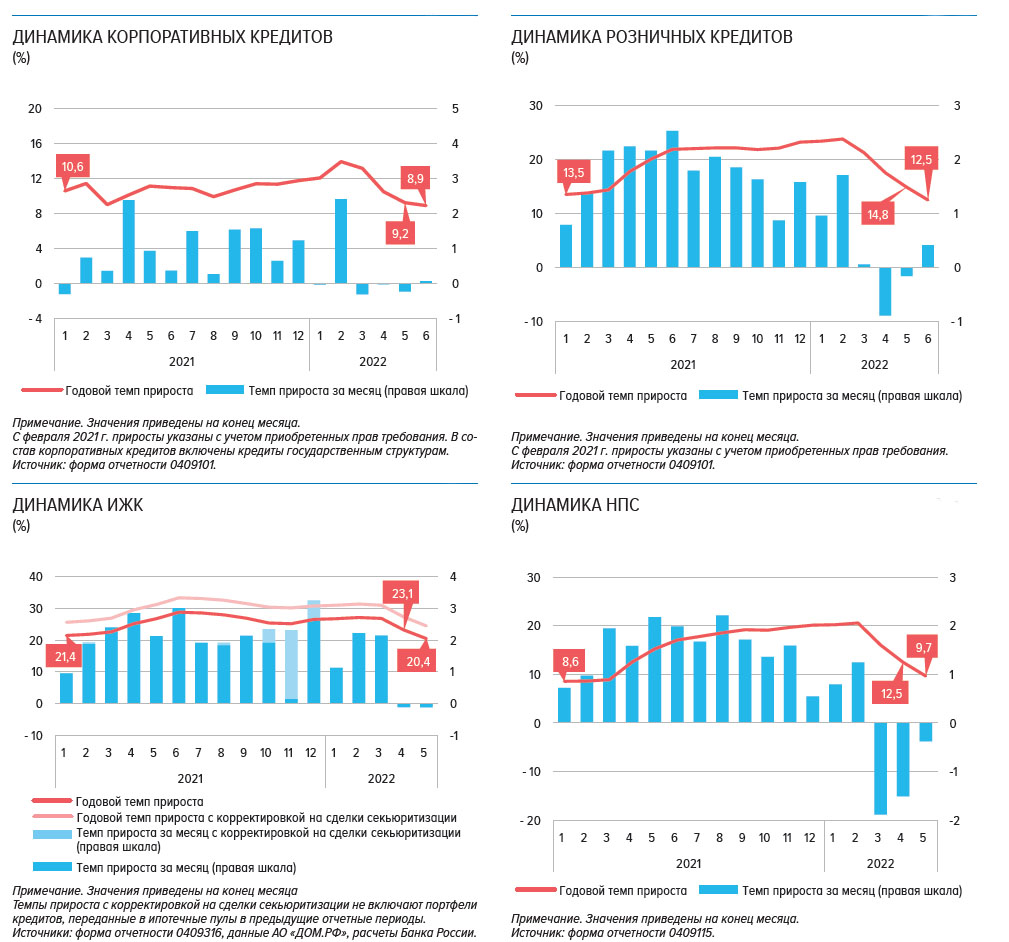

Согласно данным Банка России, за 1 полугодие 2022 года объем кредитов физлицам вырос на 2,1% и составил 25,6 трлн. рублей. Ипотека была важным драйвером роста розничного кредитного портфеля из-за популярности ипотечных программ с господдержкой. После скачка ставок в марте месяце россияне активно выбирали средства в рамках одобренных ранее заявок под более низкие ставки. Но во 2 квартале из-за роста ставок как по госпрограммам, так и по рыночным ипотечным программам банков, объемы выдач ипотечных кредитов резко снизились, восстановление выдач началось лишь в конце 2 квартала. Выдача автокредитов сократилась из-за роста ставок, дефицита автомашин и роста цен на имеющиеся у дилеров модели. Пик спада объемов потребительского кредитования пришелся на март, восстановление выдач потребкредитов началось в июне месяце.

Качество розничного кредитного портфеля по мнению Банка России пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Для заемщиков, оказавшихся в трудном финансовом положении, действуют государственная программа кредитных каникул и собственные программы банков по реструктуризации кредитов.

Объем кредитов юрлицам за 1 полугодие 2022 года вырос на 1,8% и составил 50,1 трлн. рублей. При этом основной рост портфеля произошел в феврале месяце за счет выборки лимитов по ранее открытым кредитным линиям по докризисным процентным ставкам. В марте месяце рост прекратился из-за подъема процентных ставок и осторожного подхода банков к выбору заемщиков на фоне появления проблем с финансовой устойчивостью у части компаний. Минимальный прирост объема кредитного портфеля начался только в июне месяце. При этом прирост кредитного портфеля происходит за счет кредитов в рублях, объем кредитов компаний в инвалюте сокращается с марта месяца.

Поддержку корпоративному кредитованию во 2 полугодии продолжат оказывать принятые правительством госпрограммы льготного кредитования системообразующих предприятий. Уровень просрочки по портфелю кредитов юрлицам и индивидуальным предпринимателям по последним доступным данным Банка России на 1 июня составил 6,6% от общей суммы задолженности.

На графиках ниже показана динамика корпоративных и розничных кредитов, а также динамика ипотечного кредитования (ИЖК) и необеспеченных потребительских ссуд (НПС).

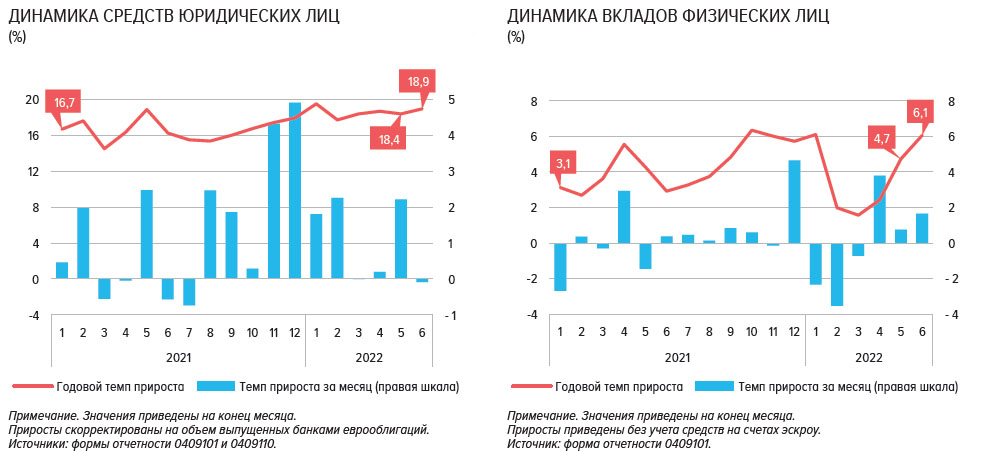

Средства физлиц в банках за 1 полугодие 2022 года снизились на 0,5% до 32,9 трлн. рублей без учета остатков на счетах эскроу. Традиционный отток вкладов после новогодних каникул продолжился масштабным оттоком в феврале месяце после начала кризиса. В марте после подъема ставок по вкладам и введения ограничений с 9 марта на снятие вкладов в инвалюте ситуация стабилизировалась. А в апреле произошел приток вкладов, оформленных по высоким процентным ставкам. В этот раз банки учли опыт кризиса 2008 года, и предлагали открыть по высоким ставкам только краткосрочные вклады. В июне месяце отмечался переток средств с вкладов на текущие счета, что объясняется окончанием сроков трехмесячных депозитов под 20% годовых, привлеченных банками в начале марта. За это время средняя максимальная ставка по вкладам снизилась на 13 п.п. до 7,7% годовых, и в ряде банков ставки по вкладам стали близки к ставкам по текущим счетам.

Совокупный объем депозитов и средств организаций на счетах за 1 полугодие 2022 года возрос на 4,6% до 36,7 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары.

Размер прибыли в целом по банковской системе Банк России не публикует с февраля 2022 года. Впрочем, при возможности не переоценивать кредитные портфели и вложения в ценные бумаги по их реальной стоимости до конца 2022 года «бумажная» прибыль некоторых банков может иметь весьма отдаленное отношение к реальности.

Банк России планирует частично сменить приоритеты в регулировании банковского сектора. Планы регулятора должны быть представлены в конце 2022 года. Первый зампред Банка России Дмитрий Тулин рассказал об этапах донастройки банковского надзора. Сейчас регулятор оценивает, насколько банковский сектор пострадал от кризиса. По итогам оценки будет выяснено, какие банки нуждаются в докапитализации. В дальнейшем регулятор планирует ряд послаблений для банков в части оценки рисков по выдаваемым кредитам, учет экономических реалий в части требований к размеру резервов по кредитам и капиталу.

Пока не было объявлено о необходимости масштабных государственных программ поддержки банковского сектора. Но глава Банка России Эльвира Набиуллина все же считает, что может потребоваться докапитализация отдельных банков своими собственниками. О некоторых мерах поддержки уже заявлено. Например, государство планирует увеличить капитал Газпромбанка на 50 млрд. рублей. Рассматривается вопрос объединения в один госбанк банков ВТБ, ФК «Открытие» и крымского банка РНКБ, что позволит группе ВТБ нарастить клиентскую базу и капитал.

Запас капитала банковской системы на 1 января 2022 года оценивался Банком России в 6,1 трлн. рублей или 9% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако с учетом реализации заложенного имущества банкам списывать придется гораздо меньшую сумму. При этом чиновники регулятора неоднократно заявляли, что в банковской системе запас капитала распределен между банками очень неравномерно, т.к. значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

В непростой ситуации оказались банки, контрольный пакет которых принадлежит иностранным банковским группам. Росбанк был выкуплен у французской банковской группы Societe Generale холдингом «Интеррос». Долю Олега Тинькова в TCS Group Holding, контролирующей Тинькофф-банк, тоже выкупил холдинг «Интеррос». О планах постепенного сворачивания деятельности дочерних банков в России объявили банки Goldman Sachs, JP Morgan Chase, Deutsche Bank, Commerzbank, Citigroup и ряд других. Итальянская банковская группа UniCredit, австрийский Raiffeisen Bank International и венгерский OTP Bank объявили, что как один из возможных вариантов рассматривают вопрос прекращения работы в России. Однако с выгодой продать российский бизнес банкирам может не удастся. В июле месяце замглавы Минфина Алексей Моисеев объявил, что комиссия по иностранным инвестициям не будет разрешать иностранным банкам продавать свои российские дочерние структуры, пока не прекратится блокирование работы дочерних российских банков за рубежом.

Требование Банка России о снижении доли валютных операций банками из-за санкционных рисков привело к тому, что банки стали серьезно ухудшать условия хранения средств клиентов в валютах недружественных стран. Все больше банков вводят немалые комиссии за хранение валютных средств на счетах физлиц, а ставки по вкладам юрлиц в инвалюте было законодательно разрешено делать отрицательными. Поведение отдельных банков в ходе такой экстренной и принудительной дедолларизации вызвало крайне отрицательную реакцию частных клиентов. Ведь из-за сохраняющихся ограничений на выдачу наличной валюты частные лица не только не могут забрать свои деньги из банков, но еще и вынуждены платить банкирам комиссии за хранение этих денег на счетах.

Что касается перспектив развития банковского сектора на 2 полугодие 2022 года, то банкиры будут заняты работой с проблемными заемщиками – как предприятиями, так и физлицами, предоставляя им при необходимости кредитные каникулы или используя иные способы реструктуризации кредитов. Благо, регуляторные послабления Банка России всячески способствуют именно такому поведению банкиров. Поэтому реальное качество кредитов должно выявиться не ранее конца 2022 года.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начало 2022 года для банковского сектора было весьма успешным. Однако ситуация изменилась в конце февраля, когда после начала военной операции на Украине. Произошло снижение курса рубля и стоимости акций российских компаний, золотовалютные резервы Банка России были частично заморожены. В отношении крупнейших банков начали вводить международные санкции, а вкладчики стали забирать из банков свои депозиты.

Банк России для стабилизации ситуации 28 февраля поднял ключевую ставку с 9,5% до 20% годовых и ввел ограничения на операции граждан и компаний с инвалютой. Также Банк России предоставил банкам дополнительную ликвидность в объеме до 10 трлн. рублей, что позволило банкам продолжать проводить платежи клиентов и выдавать рублевые вклады по первому требованию владельцев. Ситуация с ликвидностью улучшилась к концу полугодия, клиенты стали возвращать изъятые ранее средства в банки. В результате в июне месяце профицит ликвидности по банковскому сектору составил по данным Банка России 2,4 трлн. рублей.

Для сдерживания паники на фондовом рынке и обвала цен Банк России также приостанавливал биржевые торги ценными бумагами российских компаний. Их возобновление началось лишь в конце 1 квартала.

Антикризисные меры Банка России и Минфина позволили в сжатые сроки стабилизировать ситуацию на российском финансовом рынке и в банковском секторе страны, но привели к спаду розничного и корпоративного кредитования. Возможность смягчить введенные ограничения появилась у Банка России лишь во 2 квартале. Ключевая ставка была снижена в несколько приемов с 20% до 9,5% годовых, а в июле месяце – даже до 8% годовых, что привело к постепенному снижению ставок по кредитам и вкладам. После стабилизации курса рубля были отменены многие ограничения на валютные операции для компаний и частных лиц.

Ударом по банковской системе страны стали и вводимые пакетами международные санкции против крупнейших российских банков. Для ограничения доступа иностранных государств к финансовой отчетности российских банков Банк России своим решением от 6 марта 2022 года разрешил российским банка до 1 октября 2022 года не публиковать финансовую отчетность по российским стандартам. Поэтому в данном обзоре мы можем привести лишь сводные цифры по итогам работы всего банковского сектора страны в 1 полугодии 2022 года, а также назвать наиболее важные тенденции.

Согласно данным Банка России, за 1 полугодие 2022 года объем кредитов физлицам вырос на 2,1% и составил 25,6 трлн. рублей. Ипотека была важным драйвером роста розничного кредитного портфеля из-за популярности ипотечных программ с господдержкой. После скачка ставок в марте месяце россияне активно выбирали средства в рамках одобренных ранее заявок под более низкие ставки. Но во 2 квартале из-за роста ставок как по госпрограммам, так и по рыночным ипотечным программам банков, объемы выдач ипотечных кредитов резко снизились, восстановление выдач началось лишь в конце 2 квартала. Выдача автокредитов сократилась из-за роста ставок, дефицита автомашин и роста цен на имеющиеся у дилеров модели. Пик спада объемов потребительского кредитования пришелся на март, восстановление выдач потребкредитов началось в июне месяце.

Качество розничного кредитного портфеля по мнению Банка России пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Для заемщиков, оказавшихся в трудном финансовом положении, действуют государственная программа кредитных каникул и собственные программы банков по реструктуризации кредитов.

Объем кредитов юрлицам за 1 полугодие 2022 года вырос на 1,8% и составил 50,1 трлн. рублей. При этом основной рост портфеля произошел в феврале месяце за счет выборки лимитов по ранее открытым кредитным линиям по докризисным процентным ставкам. В марте месяце рост прекратился из-за подъема процентных ставок и осторожного подхода банков к выбору заемщиков на фоне появления проблем с финансовой устойчивостью у части компаний. Минимальный прирост объема кредитного портфеля начался только в июне месяце. При этом прирост кредитного портфеля происходит за счет кредитов в рублях, объем кредитов компаний в инвалюте сокращается с марта месяца.

Поддержку корпоративному кредитованию во 2 полугодии продолжат оказывать принятые правительством госпрограммы льготного кредитования системообразующих предприятий. Уровень просрочки по портфелю кредитов юрлицам и индивидуальным предпринимателям по последним доступным данным Банка России на 1 июня составил 6,6% от общей суммы задолженности.

На графиках ниже показана динамика корпоративных и розничных кредитов, а также динамика ипотечного кредитования (ИЖК) и необеспеченных потребительских ссуд (НПС).

Средства физлиц в банках за 1 полугодие 2022 года снизились на 0,5% до 32,9 трлн. рублей без учета остатков на счетах эскроу. Традиционный отток вкладов после новогодних каникул продолжился масштабным оттоком в феврале месяце после начала кризиса. В марте после подъема ставок по вкладам и введения ограничений с 9 марта на снятие вкладов в инвалюте ситуация стабилизировалась. А в апреле произошел приток вкладов, оформленных по высоким процентным ставкам. В этот раз банки учли опыт кризиса 2008 года, и предлагали открыть по высоким ставкам только краткосрочные вклады. В июне месяце отмечался переток средств с вкладов на текущие счета, что объясняется окончанием сроков трехмесячных депозитов под 20% годовых, привлеченных банками в начале марта. За это время средняя максимальная ставка по вкладам снизилась на 13 п.п. до 7,7% годовых, и в ряде банков ставки по вкладам стали близки к ставкам по текущим счетам.

Совокупный объем депозитов и средств организаций на счетах за 1 полугодие 2022 года возрос на 4,6% до 36,7 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары.

Размер прибыли в целом по банковской системе Банк России не публикует с февраля 2022 года. Впрочем, при возможности не переоценивать кредитные портфели и вложения в ценные бумаги по их реальной стоимости до конца 2022 года «бумажная» прибыль некоторых банков может иметь весьма отдаленное отношение к реальности.

Банк России планирует частично сменить приоритеты в регулировании банковского сектора. Планы регулятора должны быть представлены в конце 2022 года. Первый зампред Банка России Дмитрий Тулин рассказал об этапах донастройки банковского надзора. Сейчас регулятор оценивает, насколько банковский сектор пострадал от кризиса. По итогам оценки будет выяснено, какие банки нуждаются в докапитализации. В дальнейшем регулятор планирует ряд послаблений для банков в части оценки рисков по выдаваемым кредитам, учет экономических реалий в части требований к размеру резервов по кредитам и капиталу.

Пока не было объявлено о необходимости масштабных государственных программ поддержки банковского сектора. Но глава Банка России Эльвира Набиуллина все же считает, что может потребоваться докапитализация отдельных банков своими собственниками. О некоторых мерах поддержки уже заявлено. Например, государство планирует увеличить капитал Газпромбанка на 50 млрд. рублей. Рассматривается вопрос объединения в один госбанк банков ВТБ, ФК «Открытие» и крымского банка РНКБ, что позволит группе ВТБ нарастить клиентскую базу и капитал.

Запас капитала банковской системы на 1 января 2022 года оценивался Банком России в 6,1 трлн. рублей или 9% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако с учетом реализации заложенного имущества банкам списывать придется гораздо меньшую сумму. При этом чиновники регулятора неоднократно заявляли, что в банковской системе запас капитала распределен между банками очень неравномерно, т.к. значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

В непростой ситуации оказались банки, контрольный пакет которых принадлежит иностранным банковским группам. Росбанк был выкуплен у французской банковской группы Societe Generale холдингом «Интеррос». Долю Олега Тинькова в TCS Group Holding, контролирующей Тинькофф-банк, тоже выкупил холдинг «Интеррос». О планах постепенного сворачивания деятельности дочерних банков в России объявили банки Goldman Sachs, JP Morgan Chase, Deutsche Bank, Commerzbank, Citigroup и ряд других. Итальянская банковская группа UniCredit, австрийский Raiffeisen Bank International и венгерский OTP Bank объявили, что как один из возможных вариантов рассматривают вопрос прекращения работы в России. Однако с выгодой продать российский бизнес банкирам может не удастся. В июле месяце замглавы Минфина Алексей Моисеев объявил, что комиссия по иностранным инвестициям не будет разрешать иностранным банкам продавать свои российские дочерние структуры, пока не прекратится блокирование работы дочерних российских банков за рубежом.

Требование Банка России о снижении доли валютных операций банками из-за санкционных рисков привело к тому, что банки стали серьезно ухудшать условия хранения средств клиентов в валютах недружественных стран. Все больше банков вводят немалые комиссии за хранение валютных средств на счетах физлиц, а ставки по вкладам юрлиц в инвалюте было законодательно разрешено делать отрицательными. Поведение отдельных банков в ходе такой экстренной и принудительной дедолларизации вызвало крайне отрицательную реакцию частных клиентов. Ведь из-за сохраняющихся ограничений на выдачу наличной валюты частные лица не только не могут забрать свои деньги из банков, но еще и вынуждены платить банкирам комиссии за хранение этих денег на счетах.

Что касается перспектив развития банковского сектора на 2 полугодие 2022 года, то банкиры будут заняты работой с проблемными заемщиками – как предприятиями, так и физлицами, предоставляя им при необходимости кредитные каникулы или используя иные способы реструктуризации кредитов. Благо, регуляторные послабления Банка России всячески способствуют именно такому поведению банкиров. Поэтому реальное качество кредитов должно выявиться не ранее конца 2022 года.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter