WH Group (HKG: 0288) — китайский производитель мяса. Компания платит неплохие дивиденды и может платить еще больше, а в ее акциях есть скрытый потенциал.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Обзор написан без использования материалов на китайском языке, что существенно ограничивает представленную здесь перспективу.

На чем зарабатывают

WH Group занимается производством мяса, и после приобретения американской компании Smithfield Foods в 2013 компания стала крупнейшим производителем свинины в мире.

Примеры китайских брендов компании

Примеры американских брендов компании

Примеры европейских брендов компании. Источник: презентация WH Group, слайд 13 (14), 15 (16), 16 (17)

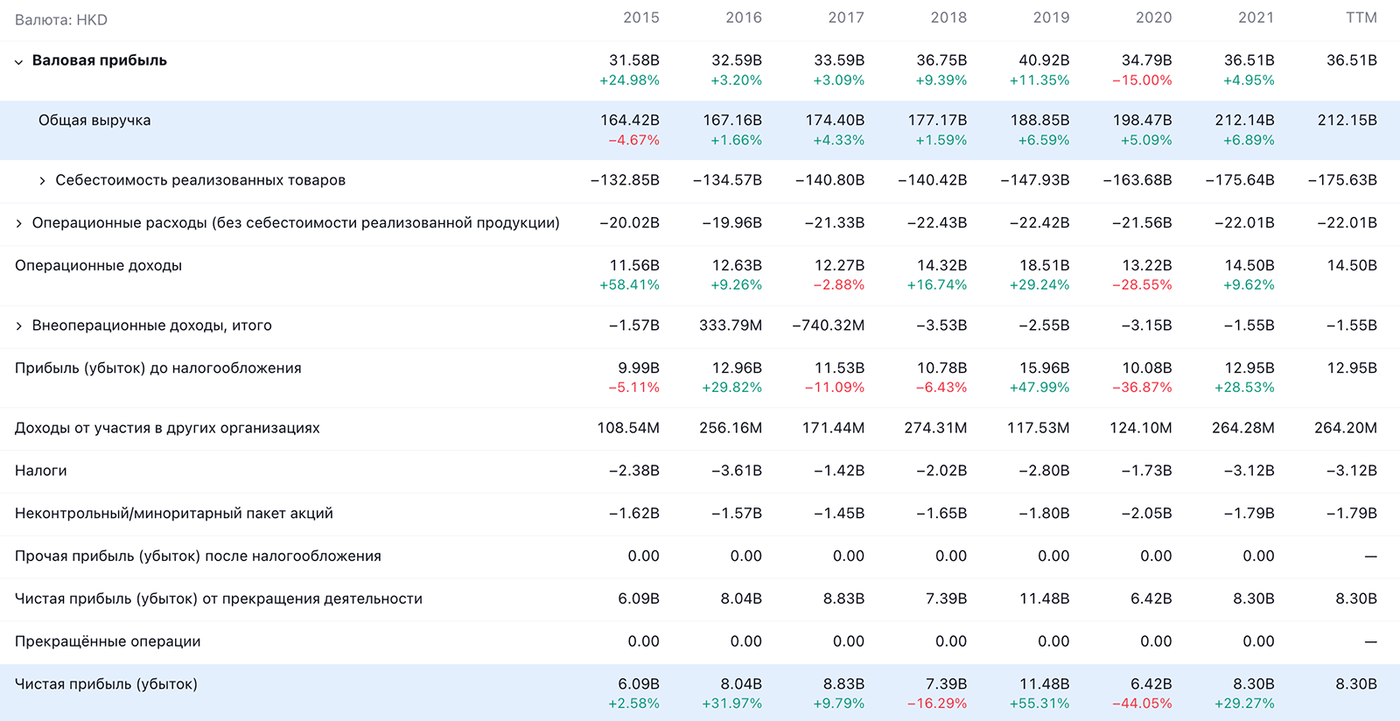

Согласно годовому отчету компании за 2021 год, ее выручка делится следующим образом.

Упакованное мясо — 50,59%. Операционная маржа подразделения — 13,72% от его выручки.

Свинина — 43,85%. Мясо, но отличие от других видов заключается в том, что в этом сегменте компания также занимается разведением свиней. Операционная маржа подразделения — 0,02% от его выручки. В 2020 году операционная маржа подразделения составляла 2,77%. В целом маржинальность сегмента под ударом из-за роста цен на корм и снижения качества выращенных в Китае свиней.

Другое — 5,56%. Непрофильные бизнесы компании: финансы, забой и продажа курятины, логистические услуги, недвижимость, собственная сеть розничных магазинов, производство специй и продажа фармацевтических материалов. Операционная маржа подразделения — 4,48% от его выручки.

Выручка по странам и регионам делится так:

Китай — 38,53%. Операционная маржа географического сегмента — 8,84% от его выручки.

США и Мексика — 51,96%. Операционная маржа географического сегмента — 6,47% от его выручки.

Европа — 9,51%. Операционная маржа географического сегмента — 4,51% от его выручки.

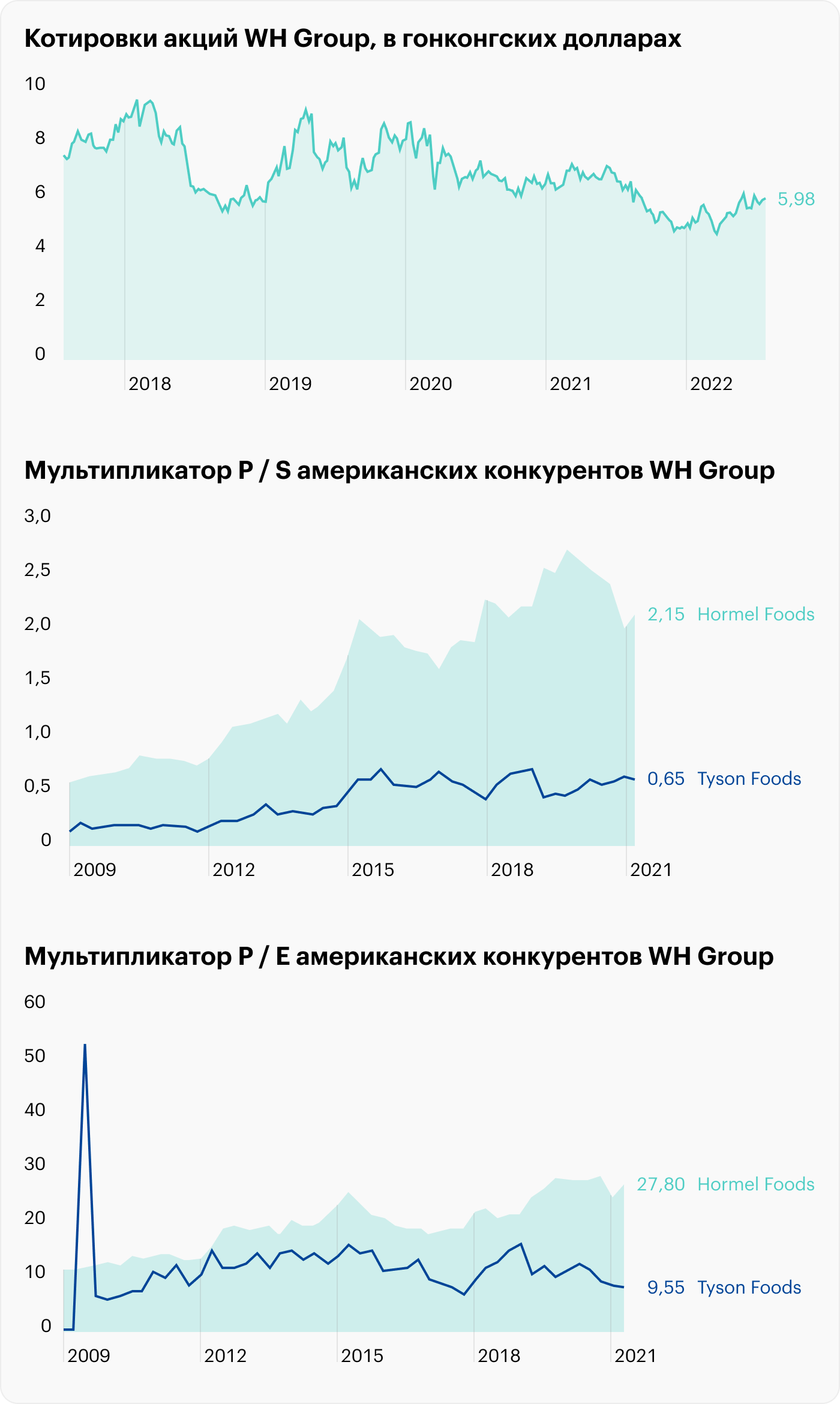

Показатели WH Group в гонконгских долларах. Источник: TradingView

Аргументы в пользу компании

Свинья ленивая. По прогнозам ОЭСР, рынок мяса в общем и свинины в частности будет достаточно стабильным, и за счет этого акции WH могут привлечь наиболее консервативных инвесторов. Никакого реального роста тут не будет: к 2030 году продажи лишь чуть превысят текущий уровень, но, по крайней мере, страшного обвала на 50% тут пока не предвидится.

«Дом поросенка должен быть крепостью!» Компания платит дивиденды: целых 0,19 HK$ на акцию в год, что дает 3,16% годовых. Это не самая плохая доходность, и на нее может клюнуть немало инвесторов, верящих в то, что деньги должны работать.

«Почему да почему, да чтобы сделать ветчину». Как мне кажется, в случае WH Group есть все условия для появления инвестора-активиста. Ее акции стоят сильно дешевле, чем еще 5 лет назад, и сама она стоит очень дешево: P / S — 0,37 и P / E — 10,25. В целом дешевле своих американских аналогов типа Tyson и Hormel.

На мой взгляд, на этом фоне инвестор-активист может потребовать от менеджмента WH разделить компанию на несколько разных эмитентов. Например, на три: китайский, американский и европейский бизнес. По отдельности эти акции, которые инвесторы получат в пропорциональных долях, могут расти быстрее.

Или потребовать сильно увеличить дивиденды: компания зарабатывает 0,59 HK$ на акцию в год, а следовательно, может увеличить выплаты раза так в два. А может, потребует и того и другого. Но оба действия могут привести к росту котировок компании.

Что может помешать

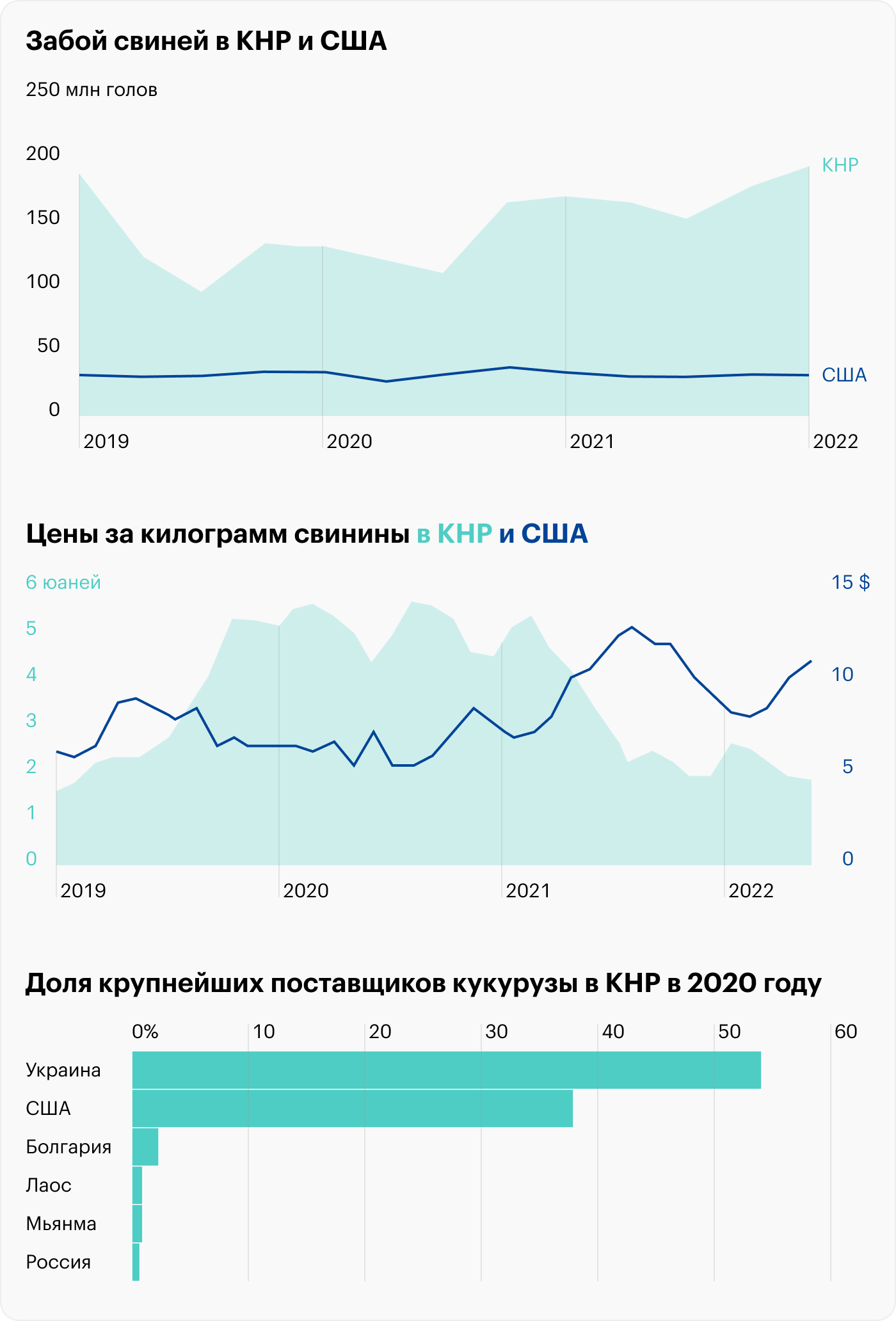

Натуральное свинство. Результаты компании за 1 квартал 2022 оказались смешанными.

Выручка упала на 0,8%, несмотря на то, что в КНР забой увеличили на 14,1%, а в США — на 5,7%. Стоимость свиньи в КНР упала на 56,1%, до 14,02 юаня за килограмм, хоть в США стоимость свиней и выросла на 15,3%, до 1,51 $ за килограмм, а в ЕС выросла на 5,2%, до 1,5 € за килограмм.

Операционная прибыль компании выросла на 28,1%, но благодаря удачному стечению обстоятельств: в Китае упали цены на сырье и корма, а в США был очень сильный рост спроса на продукцию компании.

В целом можно сказать, что компании повезло. Не думаю, что ей будет так же везти в дальнейшем, — и есть вероятность, что в этом году по ее отчетности ударят логистические издержки и рост расходов на сырье: события в Восточной Европе этому способствуют. Украина — основной экспортер кукурузы в КНР, и она китайцами в основном используется для приготовления свиного корма.

Операционные показатели компании по регионам, млн долларов

Подложили свинью. Акции WH — это VIE-акции, акции офшорной компании-пустышки с Каймановых островов, связанной с «настоящей» китайской WH разными договорами. VIE, по сути, ничего не принадлежит, и ее акции могут быстро превратиться в дырку от бублика: или менеджмент помашет ручкой акционерам, или китайские регуляторы запретят эти акции, ведь позиции VIE-структур в китайском законодательстве неоднозначные.

Насвинячили. С поправкой на инфляцию и стоимость корма цены на все виды мяса в течение следующих 8 лет будут падать. Так что не стоит рассчитывать на серьезный рост прибыли компании.

«Где же ты, поросеночек?» Животноводство ответственно за немалую часть выбросов в атмосферу, точнее, за 60%, потому что животные, как известно, немало пукают. Резкий переход человека на веганскую диету сократил бы объем выбросов от производства еды на 45%.

Как мне кажется, растущая популярность идей экоэкстремистов на Западе может привести к законодательным ограничениям на мясо уже в этом десятилетии, что будет не очень хорошо для бизнеса WH Group.

Не мечи бисер перед свиньями. Указанные выше моменты сильно ограничивают перспективы увеличения компанией дивидендов. Скорее всего, чтобы оставаться на плаву, она будет нести большие расходы с целью перевода производства на растительное мясо, оптимизировать само производство, чтобы снижение маржинальности ее бизнеса не было чрезмерным. А, как вы понимаете, в таких условиях рассчитывать на то, что компания будет увеличивать выплаты для инвесторов, я бы не стал.

Не суй свое свиное рыло. Китай по уровню соблюдения законов и качеству работы судебной системы — это не Америка, так что инвестора-активиста могут легко пустить на фарш — и перспективы успеха кампании выглядят не то чтобы многообещающе.

Резюме

WH Group — это неплохая дивидендная история с потенциалом ощутимого роста котировок в результате гипотетической кампании инвестора-активиста. Но меня сильно смущает VIE-происхождение этих акций.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Обзор написан без использования материалов на китайском языке, что существенно ограничивает представленную здесь перспективу.

На чем зарабатывают

WH Group занимается производством мяса, и после приобретения американской компании Smithfield Foods в 2013 компания стала крупнейшим производителем свинины в мире.

Примеры китайских брендов компании

Примеры американских брендов компании

Примеры европейских брендов компании. Источник: презентация WH Group, слайд 13 (14), 15 (16), 16 (17)

Согласно годовому отчету компании за 2021 год, ее выручка делится следующим образом.

Упакованное мясо — 50,59%. Операционная маржа подразделения — 13,72% от его выручки.

Свинина — 43,85%. Мясо, но отличие от других видов заключается в том, что в этом сегменте компания также занимается разведением свиней. Операционная маржа подразделения — 0,02% от его выручки. В 2020 году операционная маржа подразделения составляла 2,77%. В целом маржинальность сегмента под ударом из-за роста цен на корм и снижения качества выращенных в Китае свиней.

Другое — 5,56%. Непрофильные бизнесы компании: финансы, забой и продажа курятины, логистические услуги, недвижимость, собственная сеть розничных магазинов, производство специй и продажа фармацевтических материалов. Операционная маржа подразделения — 4,48% от его выручки.

Выручка по странам и регионам делится так:

Китай — 38,53%. Операционная маржа географического сегмента — 8,84% от его выручки.

США и Мексика — 51,96%. Операционная маржа географического сегмента — 6,47% от его выручки.

Европа — 9,51%. Операционная маржа географического сегмента — 4,51% от его выручки.

Показатели WH Group в гонконгских долларах. Источник: TradingView

Аргументы в пользу компании

Свинья ленивая. По прогнозам ОЭСР, рынок мяса в общем и свинины в частности будет достаточно стабильным, и за счет этого акции WH могут привлечь наиболее консервативных инвесторов. Никакого реального роста тут не будет: к 2030 году продажи лишь чуть превысят текущий уровень, но, по крайней мере, страшного обвала на 50% тут пока не предвидится.

«Дом поросенка должен быть крепостью!» Компания платит дивиденды: целых 0,19 HK$ на акцию в год, что дает 3,16% годовых. Это не самая плохая доходность, и на нее может клюнуть немало инвесторов, верящих в то, что деньги должны работать.

«Почему да почему, да чтобы сделать ветчину». Как мне кажется, в случае WH Group есть все условия для появления инвестора-активиста. Ее акции стоят сильно дешевле, чем еще 5 лет назад, и сама она стоит очень дешево: P / S — 0,37 и P / E — 10,25. В целом дешевле своих американских аналогов типа Tyson и Hormel.

На мой взгляд, на этом фоне инвестор-активист может потребовать от менеджмента WH разделить компанию на несколько разных эмитентов. Например, на три: китайский, американский и европейский бизнес. По отдельности эти акции, которые инвесторы получат в пропорциональных долях, могут расти быстрее.

Или потребовать сильно увеличить дивиденды: компания зарабатывает 0,59 HK$ на акцию в год, а следовательно, может увеличить выплаты раза так в два. А может, потребует и того и другого. Но оба действия могут привести к росту котировок компании.

Что может помешать

Натуральное свинство. Результаты компании за 1 квартал 2022 оказались смешанными.

Выручка упала на 0,8%, несмотря на то, что в КНР забой увеличили на 14,1%, а в США — на 5,7%. Стоимость свиньи в КНР упала на 56,1%, до 14,02 юаня за килограмм, хоть в США стоимость свиней и выросла на 15,3%, до 1,51 $ за килограмм, а в ЕС выросла на 5,2%, до 1,5 € за килограмм.

Операционная прибыль компании выросла на 28,1%, но благодаря удачному стечению обстоятельств: в Китае упали цены на сырье и корма, а в США был очень сильный рост спроса на продукцию компании.

В целом можно сказать, что компании повезло. Не думаю, что ей будет так же везти в дальнейшем, — и есть вероятность, что в этом году по ее отчетности ударят логистические издержки и рост расходов на сырье: события в Восточной Европе этому способствуют. Украина — основной экспортер кукурузы в КНР, и она китайцами в основном используется для приготовления свиного корма.

Операционные показатели компании по регионам, млн долларов

Подложили свинью. Акции WH — это VIE-акции, акции офшорной компании-пустышки с Каймановых островов, связанной с «настоящей» китайской WH разными договорами. VIE, по сути, ничего не принадлежит, и ее акции могут быстро превратиться в дырку от бублика: или менеджмент помашет ручкой акционерам, или китайские регуляторы запретят эти акции, ведь позиции VIE-структур в китайском законодательстве неоднозначные.

Насвинячили. С поправкой на инфляцию и стоимость корма цены на все виды мяса в течение следующих 8 лет будут падать. Так что не стоит рассчитывать на серьезный рост прибыли компании.

«Где же ты, поросеночек?» Животноводство ответственно за немалую часть выбросов в атмосферу, точнее, за 60%, потому что животные, как известно, немало пукают. Резкий переход человека на веганскую диету сократил бы объем выбросов от производства еды на 45%.

Как мне кажется, растущая популярность идей экоэкстремистов на Западе может привести к законодательным ограничениям на мясо уже в этом десятилетии, что будет не очень хорошо для бизнеса WH Group.

Не мечи бисер перед свиньями. Указанные выше моменты сильно ограничивают перспективы увеличения компанией дивидендов. Скорее всего, чтобы оставаться на плаву, она будет нести большие расходы с целью перевода производства на растительное мясо, оптимизировать само производство, чтобы снижение маржинальности ее бизнеса не было чрезмерным. А, как вы понимаете, в таких условиях рассчитывать на то, что компания будет увеличивать выплаты для инвесторов, я бы не стал.

Не суй свое свиное рыло. Китай по уровню соблюдения законов и качеству работы судебной системы — это не Америка, так что инвестора-активиста могут легко пустить на фарш — и перспективы успеха кампании выглядят не то чтобы многообещающе.

Резюме

WH Group — это неплохая дивидендная история с потенциалом ощутимого роста котировок в результате гипотетической кампании инвестора-активиста. Но меня сильно смущает VIE-происхождение этих акций.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter