Стоимость промышленных металлов, в том числе и меди, скорректировалась за последний квартал в среднем на 30% от своего пика. Основной причиной снижения стали опасения инвесторов относительно надвигающейся рецессии, количественного ужесточения, а также роста ставок ФРС (с ростом DXY стоимость сырья обычно снижается).

Так как рынок заранее закладывает в цену актива общеизвестные факторы до момента фактического наступления события, мы считаем, что уже сейчас весь негативный фон сидит в цене. В связи с этим мы решили разобраться, что ожидает медь на краткосрочном и долгосрочном горизонте, и кто может выиграть от будущего дефицита материала.

В статье мы расскажем, что:

медь — важный индикатор экономики;

зеленая повестка сгенерирует дефицит;

что ожидать от динамики стоимости меди;

когда делать ставку на медь.

Медь — важный индикатор экономики

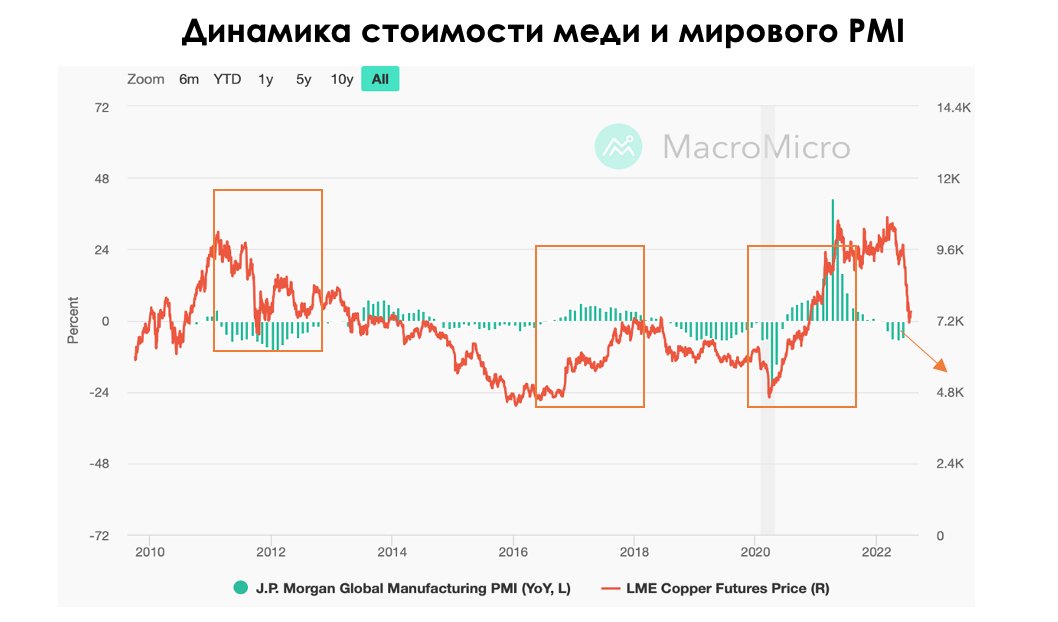

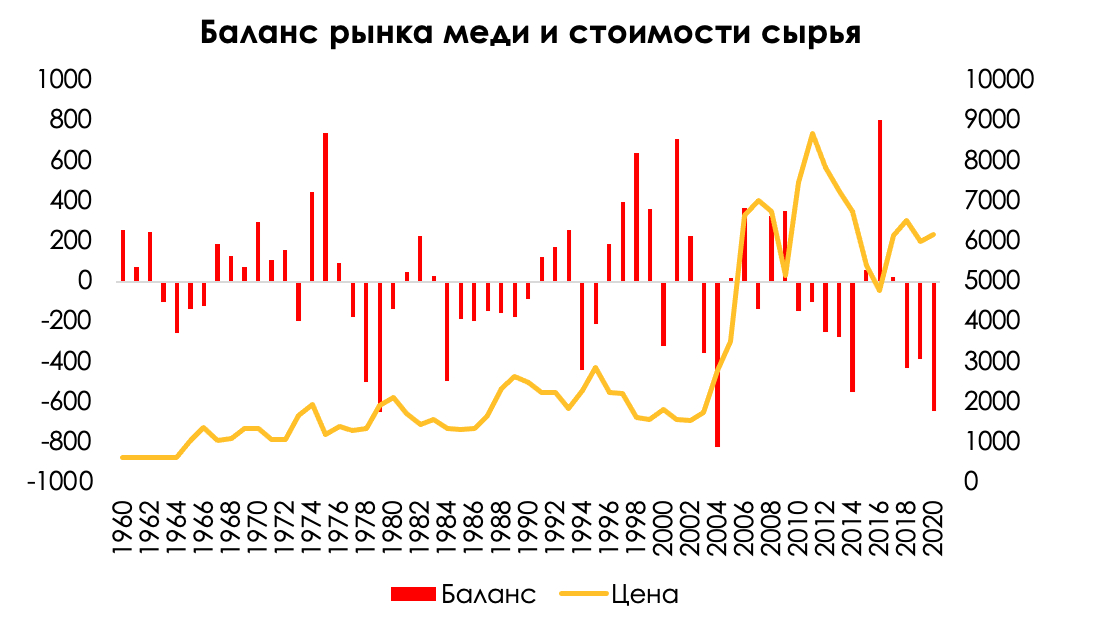

Динамику стоимости меди можно воспринимать в качестве опережающего индикатора состояния мировой экономики. Так, по данным MacroMicro, за снижением стоимости меди с лагом в несколько месяцев начинала замедляться/ускоряться мировая экономика. Мы считаем, что сейчас ситуация повторяется, и основное падение производства мы еще не увидели (4 кв. 2022 года – 1кв. 2023 года).

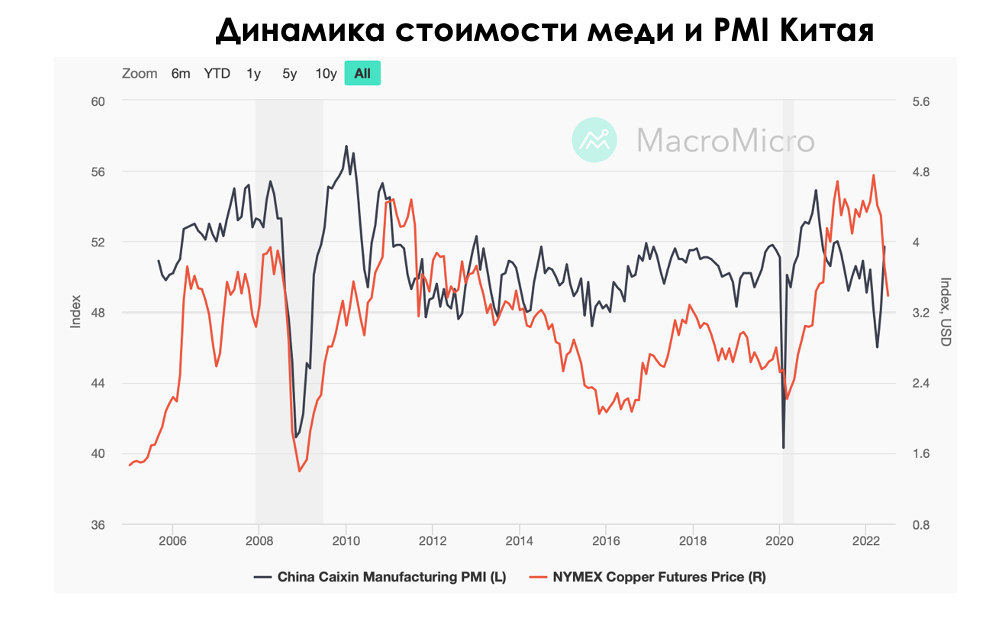

В свою очередь, стоимость меди ходит практически «в реальном времени» за производственным индексом Китая (PMI). Сейчас мы наблюдаем некоторую дивергенцию с показателем и, возможно, сможем увидеть «отскок» в стоимости сырья.

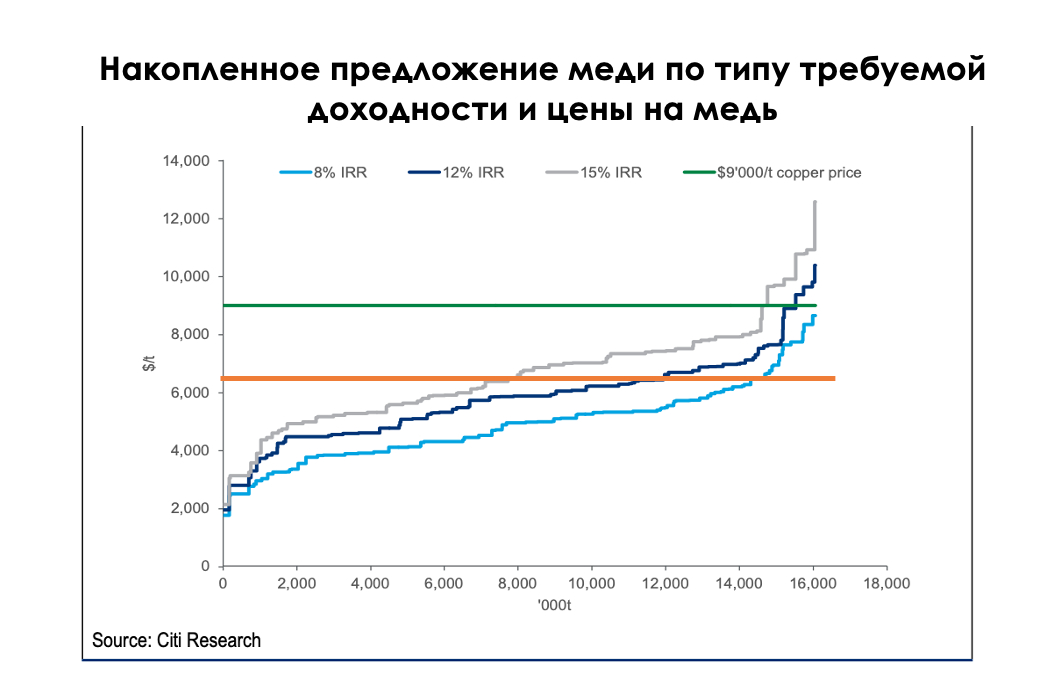

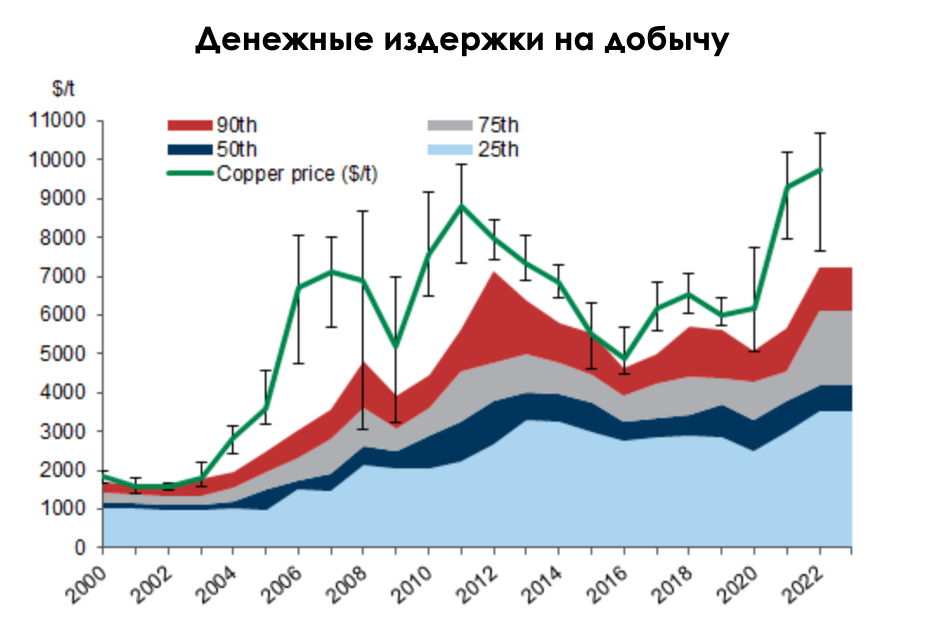

Однако мы не ожидаем, что с наступлением рецессии стоимость меди опустится ниже $6500 за тонну. В первую очередь это связано с тем, что текущая цена на сырье ~$7300 за тонну убирает с рынка около 30% потенциального предложения меди из-за нерентабельности проектов, по данным Citi, а на повестке стоит «зеленый переход». Однако рынок этого не видит и закладывает баланс спроса и предложения в 2023 году.

CAPEX для добытчиков меди и издержки при цене ниже $6500 за тонну уже становятся «некомфортными» для маржи.

Зеленая повестка сгенерирует дефицит

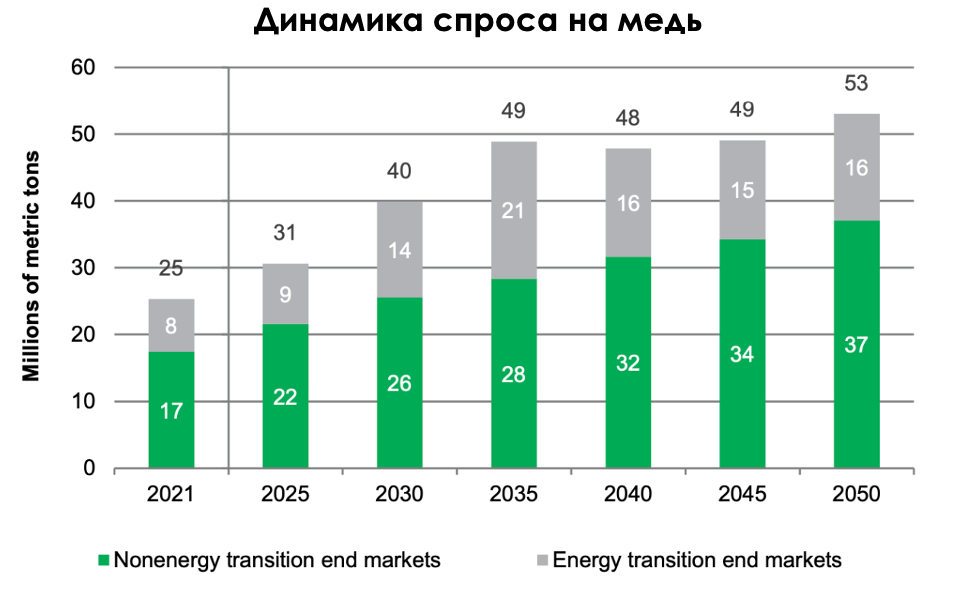

По данным S&P Global, спрос на медь увеличится на 24% к 2025 году за счет «зеленого перехода», который будет ответственен практически за удвоение потребления меди к 2050 году.

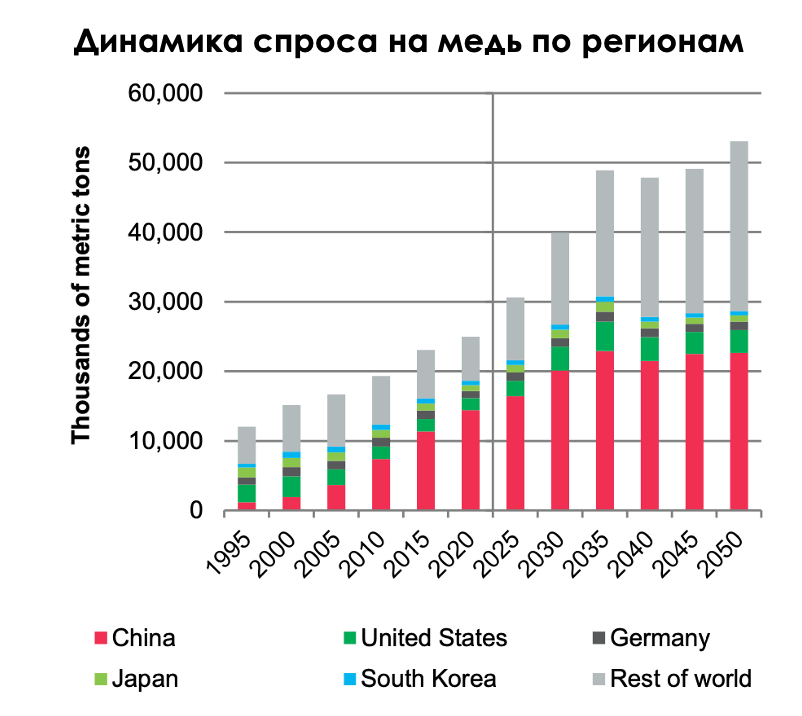

Пока основное потребление меди приходится на Китай ввиду высокой концентрации производственных мощностей, а также насущной «зеленой» повестки». Затем тенденция распространится и на менее развитые регионы, где встанет вопрос о постройке инфраструктуры, а также «зеленом переходе».

На долгосрочном и среднесрочном горизонте можно ожидать дефицит сырья, что будет способствовать новому витку роста цен.

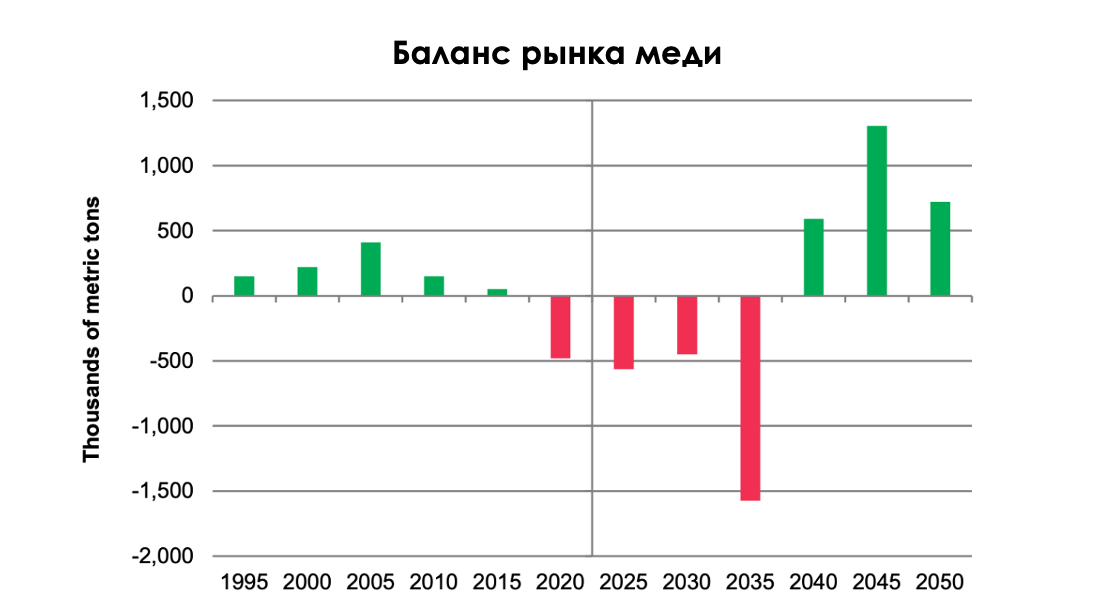

В свою очередь, на краткосрочном горизонте (2022–2023 гг.), по оценкам GS, рынок придет в умеренный дефицит (2022 год) и паритет (2023 год) за счет падения спроса на товары длительного потребления в Европе и США, а также замедления экономики Китая на фоне глобальной рецессии. Однако, как мы указали ранее, рынок заложил в текущую стоимость меди профицит или баланс, поэтому положительные данные о восстановлении мировой экономики будут способствовать бурному росту стоимости сырья во второй половине 2023 года, так как положительные новости еще не учтены рынком.

Мы ожидаем, что текущее падение стоимости меди быстро наверстается к концу 2023 года, как это уже было в 2008-2010 гг., ввиду ее будущего дефицита. Однако краткосрочно мы понизили ожидания по стоимости меди с $4.68 за фунт до $4.08 фунт в связи с началом мировой рецессии в 4 кв. 2022 года – 1 кв. 2023 года.

Мы считаем, что делать ставку на добытчиков меди пока рано ввиду того, что по мере выхода негативной статистики как по Китаю, так и по США по итогам 3 кв. 2022 года стоимость может еще консолидироваться около 6500-7000 тыс. за тонну. Однако по мере выхода мировой экономики из кризисного режима снова запустится спрос на сырье, что подтолкнёт стоимость меди обратно к вершинам, а за ней будут следовать и котировки компаний.

Вывод

Таким образом, мы уверены, что в текущей стоимости меди рынок заложил практически все известные негативные факторы, и не ожидаем, что цена на металл опустится ниже $6500 за тонну. В первую очередь это связано с тем, что даже при текущей стоимости меди около 30% мирового проектного предложения нерентабельно, а текущая добыча ставится некомфортной по марже для добытчиков.

Также мы считаем, что покупать акции производителей меди пока не стоит, так как по мере выхода негативной статистики по ВВП США и Китая стоимость металла, скорее всего, будет консолидироваться в диапазоне $6500 - $7000 за тонну, что продолжит давить на котировки. Мы уверены, что инвесторам стоит терпеливо дождаться момента входа мировой экономики в рецессию в 4 кв. 2022 г – 1 кв. 2023 г. и уже тогда формировать позиции.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Так как рынок заранее закладывает в цену актива общеизвестные факторы до момента фактического наступления события, мы считаем, что уже сейчас весь негативный фон сидит в цене. В связи с этим мы решили разобраться, что ожидает медь на краткосрочном и долгосрочном горизонте, и кто может выиграть от будущего дефицита материала.

В статье мы расскажем, что:

медь — важный индикатор экономики;

зеленая повестка сгенерирует дефицит;

что ожидать от динамики стоимости меди;

когда делать ставку на медь.

Медь — важный индикатор экономики

Динамику стоимости меди можно воспринимать в качестве опережающего индикатора состояния мировой экономики. Так, по данным MacroMicro, за снижением стоимости меди с лагом в несколько месяцев начинала замедляться/ускоряться мировая экономика. Мы считаем, что сейчас ситуация повторяется, и основное падение производства мы еще не увидели (4 кв. 2022 года – 1кв. 2023 года).

В свою очередь, стоимость меди ходит практически «в реальном времени» за производственным индексом Китая (PMI). Сейчас мы наблюдаем некоторую дивергенцию с показателем и, возможно, сможем увидеть «отскок» в стоимости сырья.

Однако мы не ожидаем, что с наступлением рецессии стоимость меди опустится ниже $6500 за тонну. В первую очередь это связано с тем, что текущая цена на сырье ~$7300 за тонну убирает с рынка около 30% потенциального предложения меди из-за нерентабельности проектов, по данным Citi, а на повестке стоит «зеленый переход». Однако рынок этого не видит и закладывает баланс спроса и предложения в 2023 году.

CAPEX для добытчиков меди и издержки при цене ниже $6500 за тонну уже становятся «некомфортными» для маржи.

Зеленая повестка сгенерирует дефицит

По данным S&P Global, спрос на медь увеличится на 24% к 2025 году за счет «зеленого перехода», который будет ответственен практически за удвоение потребления меди к 2050 году.

Пока основное потребление меди приходится на Китай ввиду высокой концентрации производственных мощностей, а также насущной «зеленой» повестки». Затем тенденция распространится и на менее развитые регионы, где встанет вопрос о постройке инфраструктуры, а также «зеленом переходе».

На долгосрочном и среднесрочном горизонте можно ожидать дефицит сырья, что будет способствовать новому витку роста цен.

В свою очередь, на краткосрочном горизонте (2022–2023 гг.), по оценкам GS, рынок придет в умеренный дефицит (2022 год) и паритет (2023 год) за счет падения спроса на товары длительного потребления в Европе и США, а также замедления экономики Китая на фоне глобальной рецессии. Однако, как мы указали ранее, рынок заложил в текущую стоимость меди профицит или баланс, поэтому положительные данные о восстановлении мировой экономики будут способствовать бурному росту стоимости сырья во второй половине 2023 года, так как положительные новости еще не учтены рынком.

Мы ожидаем, что текущее падение стоимости меди быстро наверстается к концу 2023 года, как это уже было в 2008-2010 гг., ввиду ее будущего дефицита. Однако краткосрочно мы понизили ожидания по стоимости меди с $4.68 за фунт до $4.08 фунт в связи с началом мировой рецессии в 4 кв. 2022 года – 1 кв. 2023 года.

Мы считаем, что делать ставку на добытчиков меди пока рано ввиду того, что по мере выхода негативной статистики как по Китаю, так и по США по итогам 3 кв. 2022 года стоимость может еще консолидироваться около 6500-7000 тыс. за тонну. Однако по мере выхода мировой экономики из кризисного режима снова запустится спрос на сырье, что подтолкнёт стоимость меди обратно к вершинам, а за ней будут следовать и котировки компаний.

Вывод

Таким образом, мы уверены, что в текущей стоимости меди рынок заложил практически все известные негативные факторы, и не ожидаем, что цена на металл опустится ниже $6500 за тонну. В первую очередь это связано с тем, что даже при текущей стоимости меди около 30% мирового проектного предложения нерентабельно, а текущая добыча ставится некомфортной по марже для добытчиков.

Также мы считаем, что покупать акции производителей меди пока не стоит, так как по мере выхода негативной статистики по ВВП США и Китая стоимость металла, скорее всего, будет консолидироваться в диапазоне $6500 - $7000 за тонну, что продолжит давить на котировки. Мы уверены, что инвесторам стоит терпеливо дождаться момента входа мировой экономики в рецессию в 4 кв. 2022 г – 1 кв. 2023 г. и уже тогда формировать позиции.

https://invest-heroes.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter