3 августа 2022 | Русагро Литвинов Владимир

Одной из самых интересных идей на российском рынке остаются бумаги Русагро. Основными причинами падения котировок остаются общерыночный негатив и инфраструктурный риск. Компания зарегистрирована на Кипре, у нас торгуются расписки. Тем не менее падение является умеренным, поэтому давайте сегодня рассмотрим операционный отчет компании за 2 квартал и 6 месяцев 2022 года.

Итак, консолидированная выручка до межсегментных элиминаций за первое полугодие составила 130,8 млрд руб., увеличившись на 21,1% год к году. Потребительский сектор, а именно сельхоз компании остаются бенефициарами текущего кризиса, отыгрывая инфляцию и рост цен на продукты питания. Далее пробежимся по производственным результатам по сегментам.

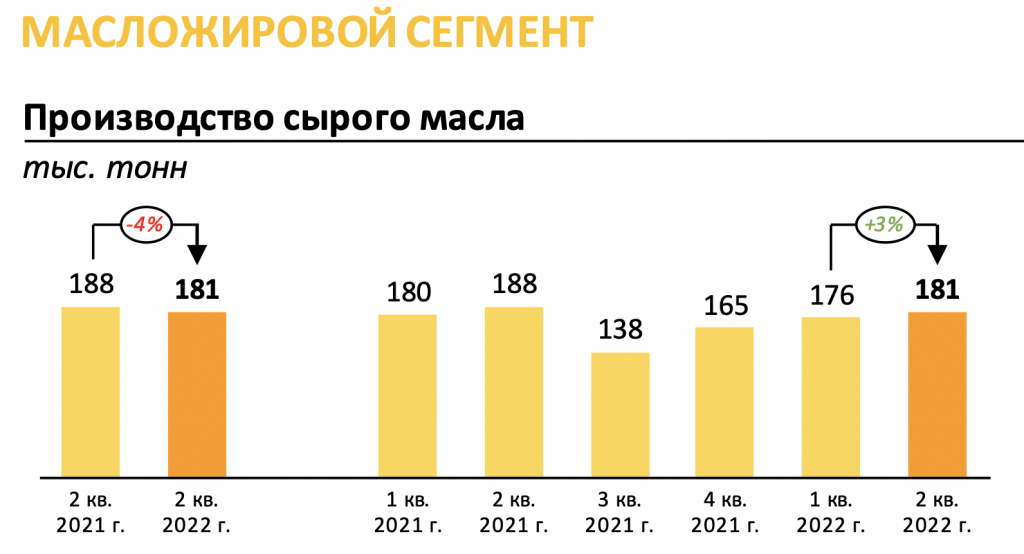

Объемы реализации промышленной и потребительской масложировой и молочной продукции упали за 2 квартал на 10% и 24% соответственно. Падение будет компенсировано ростом цен реализации.

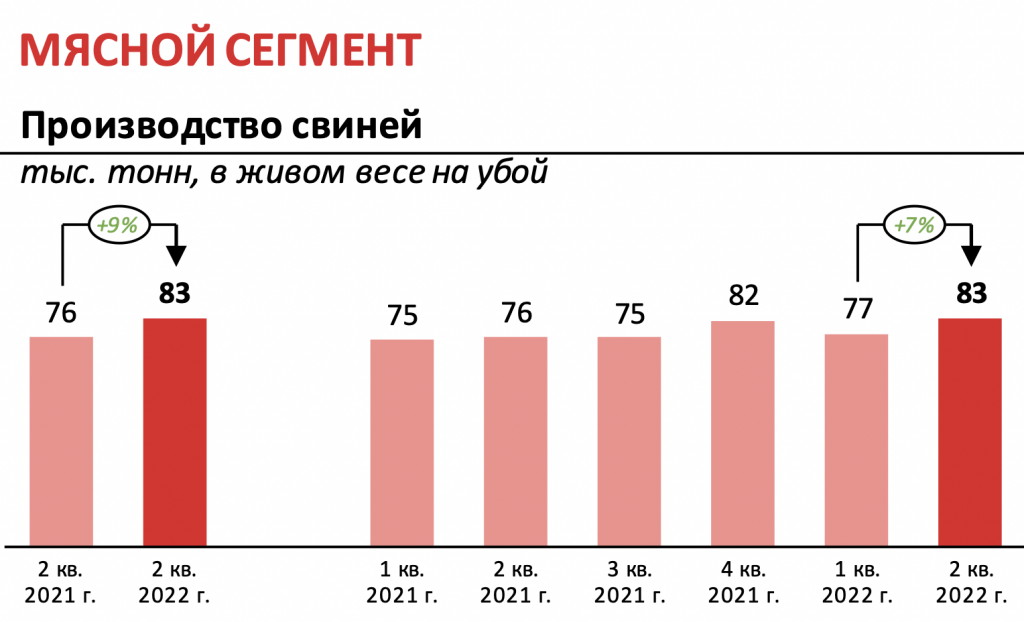

Объемы реализации продукции свиноводства выросли на 16% до 73 тыс. тонн. Если на внутреннем рынке все в порядке, то экспорт может «обнулиться». Китай и Вьетнам — крупнейшие импортеры восстанавливают собственное производство свинины. Это отражается на общем падении экспорта в первом полугодии на 23%, доля которого приходится и на Русагро.

Негативный момент также заключается в ценовой конъюнктуре. Национальный союз свиноводов прогнозирует, что цены на свинину в России могут снизиться по итогам года на 5-10%, тогда как по итогам 2021 года цена выросла на 24,8%.

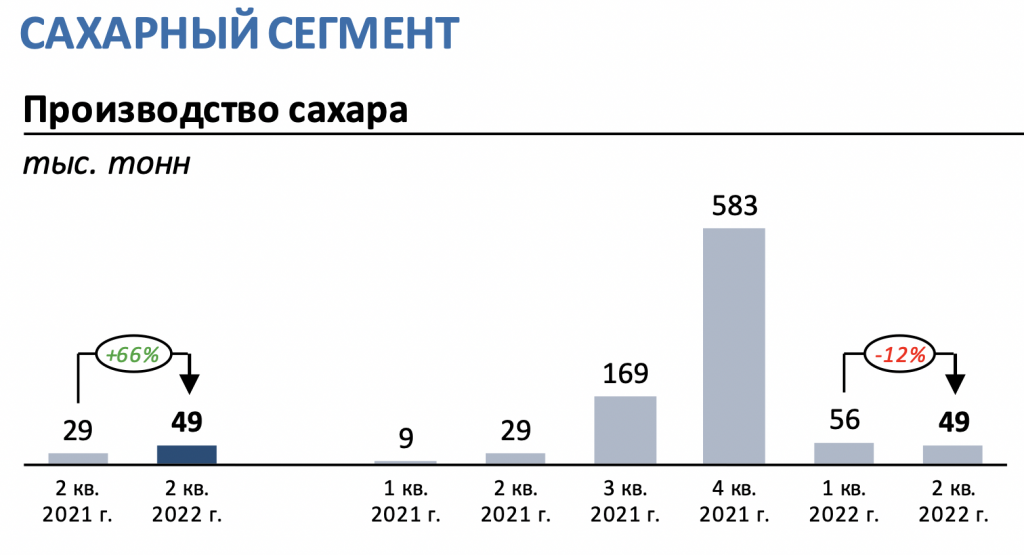

Сахарный сегмент восстанавливается. Производство сахара прибавляет 66%, а объемы реализации 62% до 260 тысяч тонн.

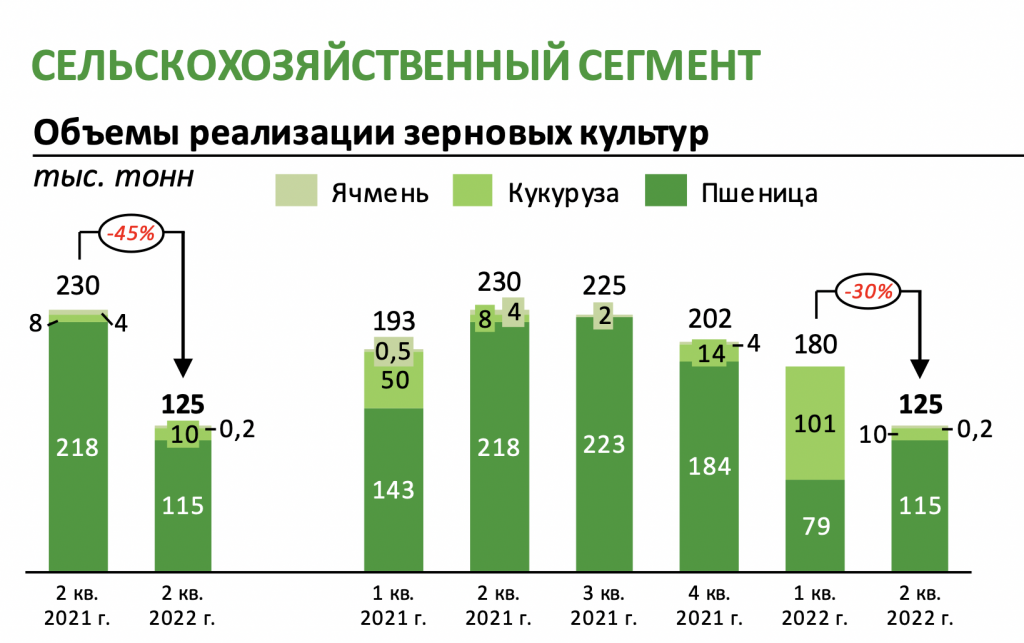

Объемы реализации зерновых и масличных культур продолжают падать. Минус 45% и 72% соответственно. Компания не раскрывает причины такого падения, поэтому трудно оценить последствия. За результатами 3 и 4 кварталов стоит последить.

Второй квартал в разрезе производственных результатов оказался хуже ожиданий. Компания по многим сегментам сокращает объемы реализации. Это с лихвой компенсируется ценой реализации, поэтому выручка так хорошо прибавила. Для оценки идеи в Русагро стоит дождаться финансовых результатов по МСФО, но я все еще сохраняю интерес к бумагам, игнорируя инфраструктурные риски.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Итак, консолидированная выручка до межсегментных элиминаций за первое полугодие составила 130,8 млрд руб., увеличившись на 21,1% год к году. Потребительский сектор, а именно сельхоз компании остаются бенефициарами текущего кризиса, отыгрывая инфляцию и рост цен на продукты питания. Далее пробежимся по производственным результатам по сегментам.

Объемы реализации промышленной и потребительской масложировой и молочной продукции упали за 2 квартал на 10% и 24% соответственно. Падение будет компенсировано ростом цен реализации.

Объемы реализации продукции свиноводства выросли на 16% до 73 тыс. тонн. Если на внутреннем рынке все в порядке, то экспорт может «обнулиться». Китай и Вьетнам — крупнейшие импортеры восстанавливают собственное производство свинины. Это отражается на общем падении экспорта в первом полугодии на 23%, доля которого приходится и на Русагро.

Негативный момент также заключается в ценовой конъюнктуре. Национальный союз свиноводов прогнозирует, что цены на свинину в России могут снизиться по итогам года на 5-10%, тогда как по итогам 2021 года цена выросла на 24,8%.

Сахарный сегмент восстанавливается. Производство сахара прибавляет 66%, а объемы реализации 62% до 260 тысяч тонн.

Объемы реализации зерновых и масличных культур продолжают падать. Минус 45% и 72% соответственно. Компания не раскрывает причины такого падения, поэтому трудно оценить последствия. За результатами 3 и 4 кварталов стоит последить.

Второй квартал в разрезе производственных результатов оказался хуже ожиданий. Компания по многим сегментам сокращает объемы реализации. Это с лихвой компенсируется ценой реализации, поэтому выручка так хорошо прибавила. Для оценки идеи в Русагро стоит дождаться финансовых результатов по МСФО, но я все еще сохраняю интерес к бумагам, игнорируя инфраструктурные риски.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter