5 августа 2022 Иволга Капитал Хохрин Андрей

Символом возродившегося сегмента ВДО, похоже, становится дебютный выпуск ООО «Ника». Как минимум, столько дискуссий после начала СВО не запускало ни одно размещение.

Дадим свою расшифровку, по возможности, нейтральную.

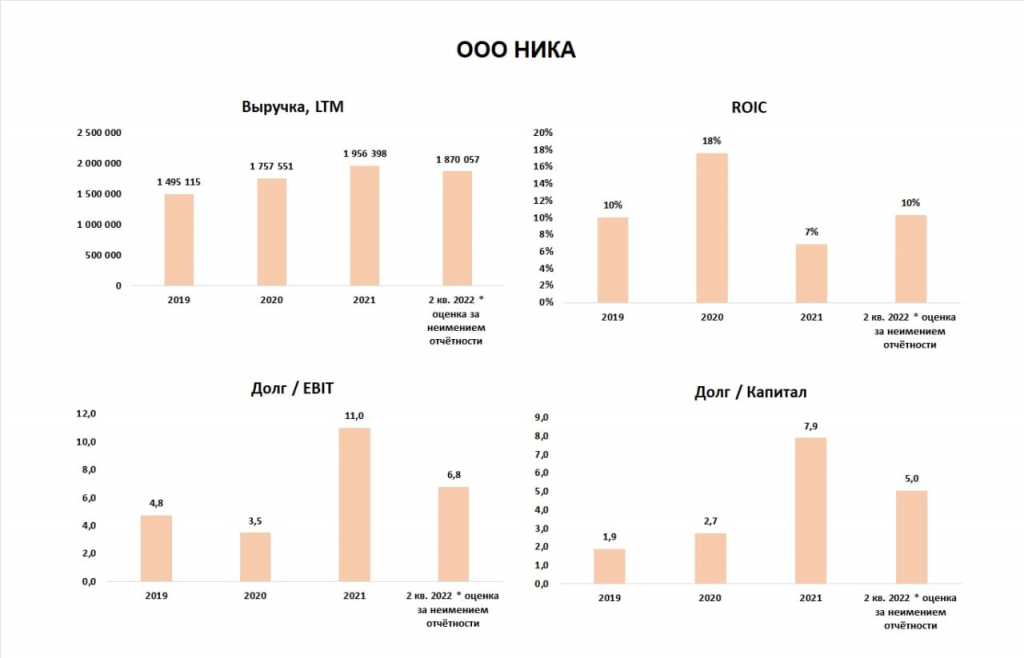

ООО «Ника» работает с 2017, занимается производством снэков из орехов, сухофруктов и цукатов на собственных производственных мощностях в Московской области, а также реализацией орехов оптовым покупателям. Также компанию отличает предельно низкий рейтинг, достаточно высокая закредитованность и отсутствие актуальной отчётности.

С декабря 2021 компания имеет рейтинг B-|ru| от НРА. Рейтинг был понижен во внеочередном порядке, предыдущий был присвоен в сентябре 2021, основная причина понижения – рост долга до 454 млн. (+33%) в 3 квартале прошлого года.

В 4 квартале 2021 компания продолжила наращивание долга, по итогам года заёмные средства составили 842 млн., 99.4% долга является краткосрочным и подлежит погашению в 2022 году. Смягчающее обстоятельство в том, что банковский долг в действительности меньше, часть кредитов компании — прямые займы от бенефициара, но точной суммы мы не знаем.

Увеличение долга в 4 раза за 2021 не оказало такого масштабного влияния на прибыльность компании: чистая прибыль 29 млн., EBIT 76 млн. Рентабельность инвестированного капитала составила (ROIC) 7%, а отношение Долга к EBIT 11.

Отсутствие отчетности хотя бы за 1 квартал при выходе на размещение в августе нетипично для дебютанта. Последняя доступная отчётность ООО «Ника» есть за 2021 год, отдельные финансовые показатели, на которые могут опираться инвесторы, находятся в инвестиционном меморандуме (в котором указаны планы по прибыли прошедшего 2021 года в размере 140 млн. руб.) и презентации для инвесторов. Из этих данных следует, что за 6 мес. 2022 компания немного снизила долг до 755 млн., прибыль по итогам 6 мес. 2022 составила 35 млн., капитал практически не изменился и составляет 149 млн.

За неимением отчётности приходится делать собственные (вероятно, не очень точные) оценки текущего финансового состояния. По ним, на рынок компания выходит с отношением долга к EBIT примерно 7, ROIC ~10% и отношением долга к капиталу на уровне 5.

По дебютному выпуску на 300 млн. рублей компания предлагает ступенчатую процентную ставку. 1-4-й 3-месячные купоны — 18%, 5-8 купоны — 15%, 9-12 купоны — 14%. Т.е. ~ 16% на весь срок обращения. Что в среднем оказывается ниже купонов по последним размещаемым в сегменте ВДО выпускам. Однако бумага более длинная, без частых нынче оферт через год-полтора. Так что, наверно, именно по ставке она «в рынке», без поправки на рейтинг. Надо отметить, размещение идет достаточно динамично, за 3 сессии размещена 1/8 выпуска.

Из важного, пожалуй, всё. Думайте сами, решайте сами.

https://www.ivolgacap.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Дадим свою расшифровку, по возможности, нейтральную.

ООО «Ника» работает с 2017, занимается производством снэков из орехов, сухофруктов и цукатов на собственных производственных мощностях в Московской области, а также реализацией орехов оптовым покупателям. Также компанию отличает предельно низкий рейтинг, достаточно высокая закредитованность и отсутствие актуальной отчётности.

С декабря 2021 компания имеет рейтинг B-|ru| от НРА. Рейтинг был понижен во внеочередном порядке, предыдущий был присвоен в сентябре 2021, основная причина понижения – рост долга до 454 млн. (+33%) в 3 квартале прошлого года.

В 4 квартале 2021 компания продолжила наращивание долга, по итогам года заёмные средства составили 842 млн., 99.4% долга является краткосрочным и подлежит погашению в 2022 году. Смягчающее обстоятельство в том, что банковский долг в действительности меньше, часть кредитов компании — прямые займы от бенефициара, но точной суммы мы не знаем.

Увеличение долга в 4 раза за 2021 не оказало такого масштабного влияния на прибыльность компании: чистая прибыль 29 млн., EBIT 76 млн. Рентабельность инвестированного капитала составила (ROIC) 7%, а отношение Долга к EBIT 11.

Отсутствие отчетности хотя бы за 1 квартал при выходе на размещение в августе нетипично для дебютанта. Последняя доступная отчётность ООО «Ника» есть за 2021 год, отдельные финансовые показатели, на которые могут опираться инвесторы, находятся в инвестиционном меморандуме (в котором указаны планы по прибыли прошедшего 2021 года в размере 140 млн. руб.) и презентации для инвесторов. Из этих данных следует, что за 6 мес. 2022 компания немного снизила долг до 755 млн., прибыль по итогам 6 мес. 2022 составила 35 млн., капитал практически не изменился и составляет 149 млн.

За неимением отчётности приходится делать собственные (вероятно, не очень точные) оценки текущего финансового состояния. По ним, на рынок компания выходит с отношением долга к EBIT примерно 7, ROIC ~10% и отношением долга к капиталу на уровне 5.

По дебютному выпуску на 300 млн. рублей компания предлагает ступенчатую процентную ставку. 1-4-й 3-месячные купоны — 18%, 5-8 купоны — 15%, 9-12 купоны — 14%. Т.е. ~ 16% на весь срок обращения. Что в среднем оказывается ниже купонов по последним размещаемым в сегменте ВДО выпускам. Однако бумага более длинная, без частых нынче оферт через год-полтора. Так что, наверно, именно по ставке она «в рынке», без поправки на рейтинг. Надо отметить, размещение идет достаточно динамично, за 3 сессии размещена 1/8 выпуска.

Из важного, пожалуй, всё. Думайте сами, решайте сами.

https://www.ivolgacap.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter