Продолжаем разбирать компании черной металлургии. С момента написания статьи про «Северсталь» ситуация в секторе лучше не стала: решений по налоговым послаблениям не принято, курс остается крепким. На ММК наложили санкции, что негативно сказалось на котировках всех металлургов. Ждет ли такая же участь НЛМК и как компания отчиталась за 1 полугодие? Разберём в этой статье.

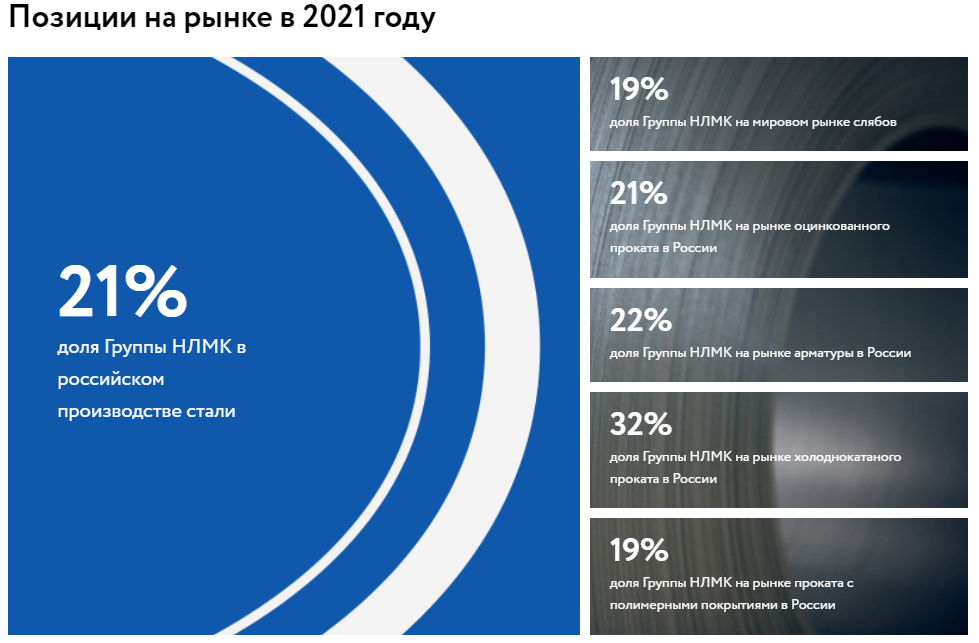

НЛМК — один из крупнейших производителей стали в России. Входит в топ 25 производителей в мире.

Отличительная черта НЛМК в том, что у него есть активы в США и Европе. Произведенная продукция продается в основном на домашних рынках.

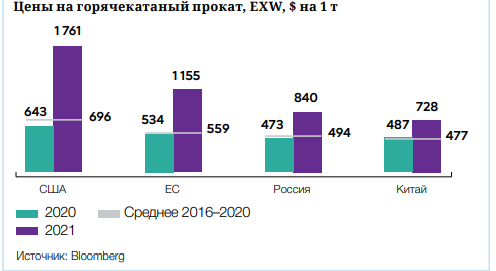

Исторически цены на западных рынках держались выше российских. Но это компенсируется повышенной себестоимость производства в данных регионах.

Влияние санкций

Пока санкции США миновали 2 компании из четверки крупнейших сталеваров РФ — НЛМК и «Евраз». Объединяет эти компании наличие производственных активов в США и Европе. Возможно, введение санкций — это вопрос времени. Но есть предположение, что все-таки западные страны не будет этого делать.

Власти США много внимание уделяют сдерживанию инфляции. Доля НЛМК в производстве Америки невелика, чуть больше 2,3%, но блокировка актива хоть немного да повысит цену стали. Это уже окажет инфляционное давление.

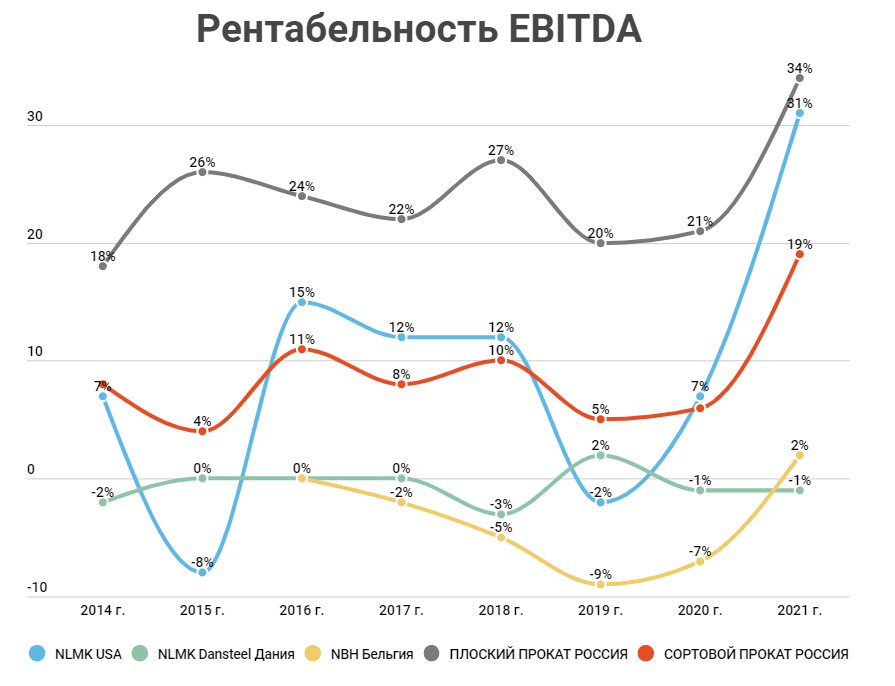

Активы НЛМК в Европе контролируются совместно с бельгийской государственной компанией и удовлетворяют спрос на местных рынках. Наложив санкции, европейцы фактически заморозят свое же производство.

НЛМК все же испытывает определенные сложности из-за ситуации в мире. В основном это сказывается на продажах на внутреннем рынке. Спрос снизился, цены снизились, конкуренция возросла. Проблема в том, что российский рынок был самым рентабельным для НЛМК.

Бельгийский NBH хоть и работает в ноль, но закупает слябы у российского дивизиона, создавая для него маржу.

Если откинуть внутренний рынок, то у НЛМК остаются рентабельные продажи полуфабрикатов в Европу, продажи в США и продажи железорудного сырья.

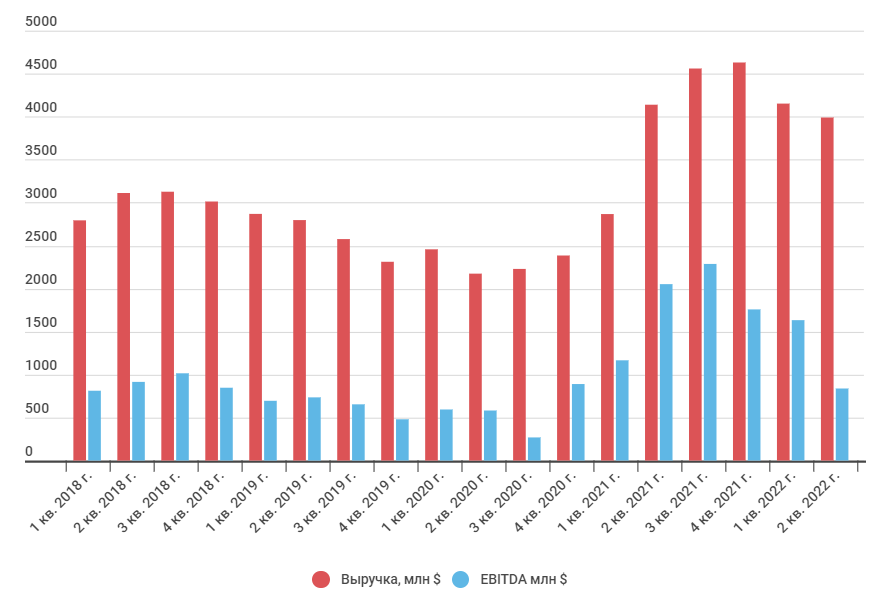

Отчет за 2 кв. 2022 год

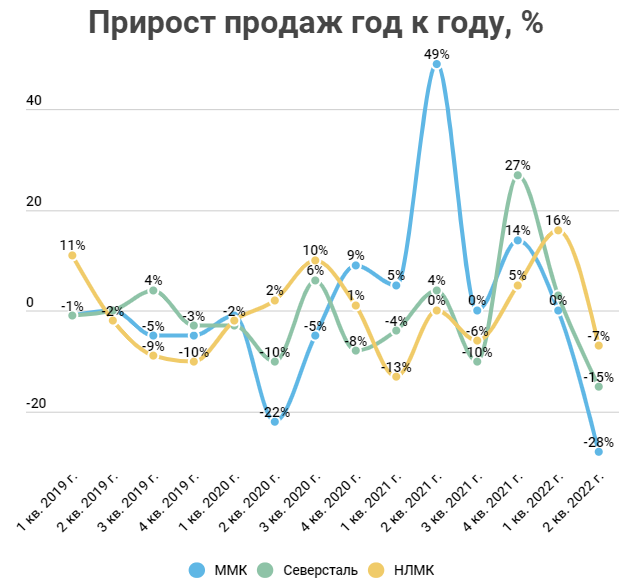

Наличие альтернативных рынков сказалось на результатах 2 кв. 2022 года. У НЛМК самое низкое падение продаж год к году. Получилось так: у кого больше доля внутреннего рынка, у того сильнее просели продажи.

НЛМК пока не опубликовал финансовую отчетность и скорее всего не опубликует, только годовую. Я предположил, какими могли быть результаты за 1 полугодие 2021 года с учетом производственного отчета.

В 1 квартале из-за высоких продаж и хорошей конъюнктуры у компании будут хорошие результаты. А во 2-м квартале произойдет серьезная просадка по рентабельности. По словам Мантурова, у НЛМК в июне и июле были проблемы на внутреннем рынке.

По итогам 2022 года выручка ожидаемо снизится. Основной вопрос, с какой рентабельностью НЛМК будет продавать в Европе и США. Сохранить маржинальность с 2021 года не получится, тут и снижение цен, и рост издержек. Ожидаю снижение рентабельности EBITDA до 10-15% во втором полугодии.

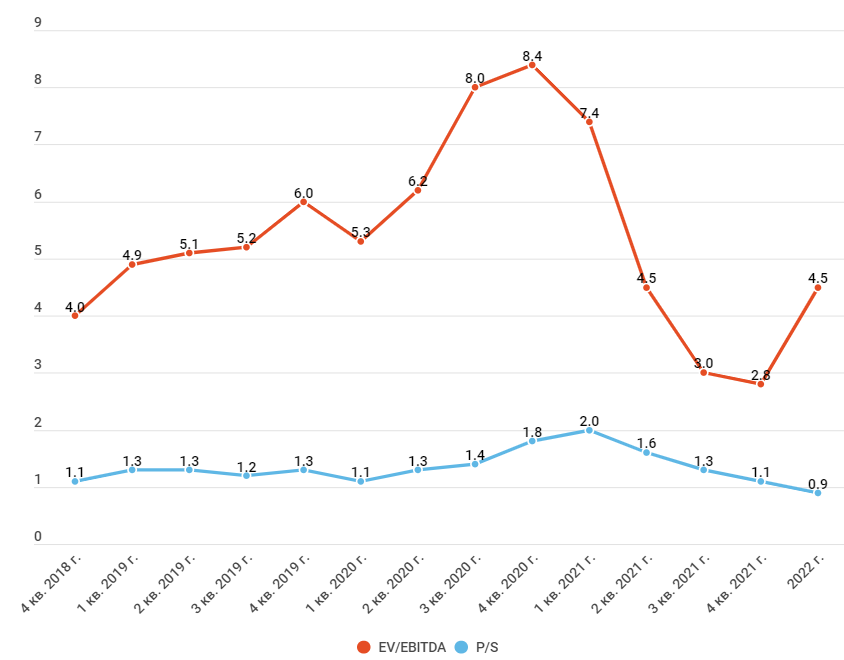

Прогнозный мультипликатор EV/EBITDA составляет 4,5, что немного ниже средних значений.

Цену акций НЛМК можно оценить в 143 руб. с учетом прогнозных результатов.

НЛМК имеет преимущество перед «Северсталью» и ММК за счет заводов в США и Европе, которые продолжают работать и продавать. Рентабельность там невысокая, но она может быть выше, чем на внутреннем рынке.

Также против НЛМК и основного акционера не ввели санкции. При развороте сырьевого рынка, компания сможет без всяких ограничений наращивать объемы сбыта на внешних рынках.

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

НЛМК — один из крупнейших производителей стали в России. Входит в топ 25 производителей в мире.

Отличительная черта НЛМК в том, что у него есть активы в США и Европе. Произведенная продукция продается в основном на домашних рынках.

Исторически цены на западных рынках держались выше российских. Но это компенсируется повышенной себестоимость производства в данных регионах.

Влияние санкций

Пока санкции США миновали 2 компании из четверки крупнейших сталеваров РФ — НЛМК и «Евраз». Объединяет эти компании наличие производственных активов в США и Европе. Возможно, введение санкций — это вопрос времени. Но есть предположение, что все-таки западные страны не будет этого делать.

Власти США много внимание уделяют сдерживанию инфляции. Доля НЛМК в производстве Америки невелика, чуть больше 2,3%, но блокировка актива хоть немного да повысит цену стали. Это уже окажет инфляционное давление.

Активы НЛМК в Европе контролируются совместно с бельгийской государственной компанией и удовлетворяют спрос на местных рынках. Наложив санкции, европейцы фактически заморозят свое же производство.

НЛМК все же испытывает определенные сложности из-за ситуации в мире. В основном это сказывается на продажах на внутреннем рынке. Спрос снизился, цены снизились, конкуренция возросла. Проблема в том, что российский рынок был самым рентабельным для НЛМК.

Бельгийский NBH хоть и работает в ноль, но закупает слябы у российского дивизиона, создавая для него маржу.

Если откинуть внутренний рынок, то у НЛМК остаются рентабельные продажи полуфабрикатов в Европу, продажи в США и продажи железорудного сырья.

Отчет за 2 кв. 2022 год

Наличие альтернативных рынков сказалось на результатах 2 кв. 2022 года. У НЛМК самое низкое падение продаж год к году. Получилось так: у кого больше доля внутреннего рынка, у того сильнее просели продажи.

НЛМК пока не опубликовал финансовую отчетность и скорее всего не опубликует, только годовую. Я предположил, какими могли быть результаты за 1 полугодие 2021 года с учетом производственного отчета.

В 1 квартале из-за высоких продаж и хорошей конъюнктуры у компании будут хорошие результаты. А во 2-м квартале произойдет серьезная просадка по рентабельности. По словам Мантурова, у НЛМК в июне и июле были проблемы на внутреннем рынке.

По итогам 2022 года выручка ожидаемо снизится. Основной вопрос, с какой рентабельностью НЛМК будет продавать в Европе и США. Сохранить маржинальность с 2021 года не получится, тут и снижение цен, и рост издержек. Ожидаю снижение рентабельности EBITDA до 10-15% во втором полугодии.

Прогнозный мультипликатор EV/EBITDA составляет 4,5, что немного ниже средних значений.

Цену акций НЛМК можно оценить в 143 руб. с учетом прогнозных результатов.

НЛМК имеет преимущество перед «Северсталью» и ММК за счет заводов в США и Европе, которые продолжают работать и продавать. Рентабельность там невысокая, но она может быть выше, чем на внутреннем рынке.

Также против НЛМК и основного акционера не ввели санкции. При развороте сырьевого рынка, компания сможет без всяких ограничений наращивать объемы сбыта на внешних рынках.

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter