▫️ Выручка: 65,7 млрд р (+21% г/г)

▫️ Валовая прибыль: 17,4 млрд р (+22% г/г)

▫️ Скор. EBITDA: 13,6 млрд р (+25% г/г)

▫️ Чистый убыток: 1,8 млрд р (убыток произошел из-за переоценок биологических активов)

▫️ Скор. Чистая прибыль:10 млрд р (-9% г/г)

✅ С точки зрения бизнеса все ожидаемо хорошо. Учитывая текущую капитализацию чуть более 100 млрд рублей, для защитного сектора компания стоит вообще копейки (особенно при таких финансовых результатах). Однако, всё портят риски иностранной юрисдикции, они высокие и мы их уже не раз обсуждали.

✅«Компания прорабатывает возможные варианты, связанные с потенциальной редомициляцией..., но нет ни одного решения совета директоров по этому поводу» финансовый директор компании Александр Тарасов. Лично в моем понимании, прорабатывать и планировать — это разные термины. Фактически, это высказывание менеджмента не меняет ничего. Хотя, комментарии на это счет — это уже прогресс.

Теперь нюансы:

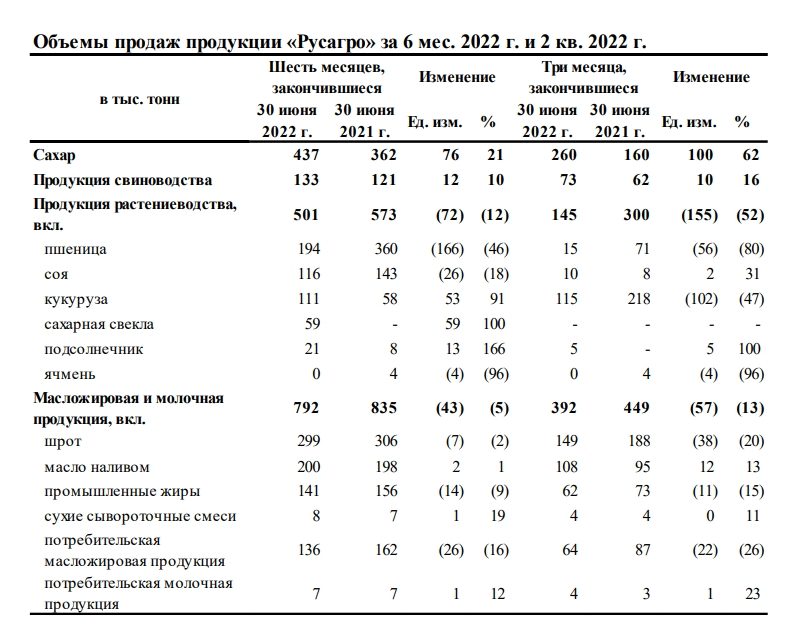

❌ Затраты растут вместе с выручкой и быстрее инфляции в рублях — это просто подтверждение того, что рост себестоимости касается практически всех российских компаний. При этом, объемы производства выросли только по мясному и сахарному бизнесу, по остальным сегментам есть достаточно сильное падение. Это ожидаемо, но проблема в том, что мы не может оценить рентабельность сегментов 👇

❌ Компания в этом году не раскрывает финансовые результаты отдельно по сегментам. Это плохо для инвесторов, вероятно, компания хочет что-то скрыть. Сейчас невозможно понять в каких сегментах как выросла себестоимость и какие показатели рентабельности. Компания заявляет, что видит в раскрытии такой информации риски...Это как минимум странно.

❌ Чистый долг компании продолжает расти, уже он составляет почти99 млрд рублей (+8% кв/кв). Компания так стремительно наращивает долги при том, что финансовые результаты рекордные, чистая прибыль позволяет развивать бизнес не наращивая так сильно долги, тем более, что дивиденды за 2П2021 и 1П2022 не платятся. Инвестиции в бизнес, о которых отчиталась компания не соответствуют темпам роста долгов… Меня этот момент насторожил.

Вывод:

Мое мнение по компании не меняется… Компания интересная с точки зрения бизнеса и его оценки. Это ключевой бенефициар текущего продовольственного кризиса, сам держал бы её с целью минимум 1150 рублей за бумагу. Но, увы, это расписки… принимать риски возможного кидка миноритариев я не хочу. Это своего рода лотерея.

Петропавловск уже послужил примером полного «кидка» акционеров, Полиметалл планирует продажу активов в РФ, у Яндекса пошли разговоры о разделе бизнеса и т.д. Думаю, что нельзя полагаться на прошлые заслуги компаний, а нужно смотреть на то, что они делают конкретно сейчас.

Кстати, менеджмент ничего не заявил за то, какие юрисдикции прорабатываются для переезда… если из Кипра переедут на другой остров — это тоже ничего не поменяет для миноритариев. Риски останутся прежними. Лучше куплю потом дороже (пускай даже на 15%-20%), но если компания заявит о том, что она перемещается в РФ и меняет расписки на акции.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Валовая прибыль: 17,4 млрд р (+22% г/г)

▫️ Скор. EBITDA: 13,6 млрд р (+25% г/г)

▫️ Чистый убыток: 1,8 млрд р (убыток произошел из-за переоценок биологических активов)

▫️ Скор. Чистая прибыль:10 млрд р (-9% г/г)

✅ С точки зрения бизнеса все ожидаемо хорошо. Учитывая текущую капитализацию чуть более 100 млрд рублей, для защитного сектора компания стоит вообще копейки (особенно при таких финансовых результатах). Однако, всё портят риски иностранной юрисдикции, они высокие и мы их уже не раз обсуждали.

✅«Компания прорабатывает возможные варианты, связанные с потенциальной редомициляцией..., но нет ни одного решения совета директоров по этому поводу» финансовый директор компании Александр Тарасов. Лично в моем понимании, прорабатывать и планировать — это разные термины. Фактически, это высказывание менеджмента не меняет ничего. Хотя, комментарии на это счет — это уже прогресс.

Теперь нюансы:

❌ Затраты растут вместе с выручкой и быстрее инфляции в рублях — это просто подтверждение того, что рост себестоимости касается практически всех российских компаний. При этом, объемы производства выросли только по мясному и сахарному бизнесу, по остальным сегментам есть достаточно сильное падение. Это ожидаемо, но проблема в том, что мы не может оценить рентабельность сегментов 👇

❌ Компания в этом году не раскрывает финансовые результаты отдельно по сегментам. Это плохо для инвесторов, вероятно, компания хочет что-то скрыть. Сейчас невозможно понять в каких сегментах как выросла себестоимость и какие показатели рентабельности. Компания заявляет, что видит в раскрытии такой информации риски...Это как минимум странно.

❌ Чистый долг компании продолжает расти, уже он составляет почти99 млрд рублей (+8% кв/кв). Компания так стремительно наращивает долги при том, что финансовые результаты рекордные, чистая прибыль позволяет развивать бизнес не наращивая так сильно долги, тем более, что дивиденды за 2П2021 и 1П2022 не платятся. Инвестиции в бизнес, о которых отчиталась компания не соответствуют темпам роста долгов… Меня этот момент насторожил.

Вывод:

Мое мнение по компании не меняется… Компания интересная с точки зрения бизнеса и его оценки. Это ключевой бенефициар текущего продовольственного кризиса, сам держал бы её с целью минимум 1150 рублей за бумагу. Но, увы, это расписки… принимать риски возможного кидка миноритариев я не хочу. Это своего рода лотерея.

Петропавловск уже послужил примером полного «кидка» акционеров, Полиметалл планирует продажу активов в РФ, у Яндекса пошли разговоры о разделе бизнеса и т.д. Думаю, что нельзя полагаться на прошлые заслуги компаний, а нужно смотреть на то, что они делают конкретно сейчас.

Кстати, менеджмент ничего не заявил за то, какие юрисдикции прорабатываются для переезда… если из Кипра переедут на другой остров — это тоже ничего не поменяет для миноритариев. Риски останутся прежними. Лучше куплю потом дороже (пускай даже на 15%-20%), но если компания заявит о том, что она перемещается в РФ и меняет расписки на акции.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter