10 августа 2022 БКС Экспресс Зельцер Михаил

Откат рынка акций США после значительного ралли был технически обоснован. Сегодня инвесторы с трепетом ожидают метрики по инфляции за июль. Тем временем фьючерсы на Brent импульсивно росли из-за перебоя поставок сырья в Европу, и вновь снижаются — риск на $90 остается.

Тенденции биржевой среды и на что обратить внимание инвесторам сегодня — в обзоре.

США

Накануне ведущие индексы снизились. Быстрее других падал высокотехнологичный Nasdaq (-1,2%) — он всегда идет на опережение, так как в составе компании роста: бумаги очень чувствительны к изменению инфляционных ожиданий и процентных ставок. И после июльско-августовского ралли рынка техническая перегретость высоковолатильного бенчмарка намекала на грядущее охлаждение.

А индекс широкого рынка акций S&P 500 вчера снизился на полпроцента, но что важно — область сопротивления на 4180 п., обозначенная в качестве разворотной, отработана. В утренние часы торги фьючерсом проходят чуть выше 4120 п., что предполагает развитие вниз и на европейских площадках. Но российский рынок, оторванный от глобальных реалий, живет своей жизнью — возможен импульс вверх.

Широкая картина в S&P 500, несмотря на 15%-ый подъем со дна за последний месяц, не меняется. Масштабный отскок носит сугубо технический характер, поскольку фундаментальные вводные лишь ухудшаются, а по соотношению капитализация/ВВП фондовый рынок страны вновь перегрет. Падение индексов на минимумы года остается базовым сценарием до конца 2022 г.

Локальная сила быков появилась из-за накопленной перепроданности рынка и рецессии в США. Рецессия трактовалась последние недели именно со знаком плюс, поскольку инвесторы ожидали послаблений в жестком курсе ФРС. Более того, вышедшие данные по инфляционным ожиданиям снизились впервые за пять месяцев, и можно предположить, что уровень инфляции также несколько замедлится со своих полувековых максимумов.

Но здесь есть важный нюанс: инфляционные ожидания отражают сентимент потребителей, а инфляция формируется под влиянием корзины фактических цен, и волатильность последнего показателя намного ниже. Это значит, что падение цен на продовольствие и ГСМ не найдет столь быстрой реакции в сегодняшних цифрах.

Таким образом, замедление ценового давления в Штатах вполне допустимо, но не настолько, чтобы ФРС свернула с пути ужесточения ДКП и взяла монетарную паузу по ставке. Однозначно, 21 сентября стоимость фондирования будет выше текущих 2,5%. Перенося кредитную ставку в ценовые модели корпораций, получаем, что актуальные уровни индексов акций существенно завышены.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона дружно снижаются, что лишь повышает вероятность слабого открытия европейских рынков акций. Помимо ухудшения сентимента на заокеанских площадках, влияет и региональный фактор высокой инфляции, зависимость импортеров сырья от разбухших энергоносителей, перманентные локдауны в КНР, кризис недвижимости и регуляторное давление на ИТ-сектор Поднебесной.

Неудивительно, что основной удар получает высокотехнологичный гонконгский Hang Seng, а наши опасения о скоротечности отскока и развитии нисходящего тренда рынка акций полностью подтвердились. Сегодня очередные -2% и уход индекса Гонконга на минимумы последних трех месяцев, а за ними и годовое дно.

Что ждать сегодня

Международный «день инфляции» — выходят данные по ценовому давлению в Китае, Германии, США, России. Так, КНР уже отчиталась о скачке цен на 2,7%. В Германии не ждут изменений с рекордных уровней. В США возможно незначительное замедление. А вот в России, скорее всего, дефляционные тренды сохранятся. Это значит, ставки мировых ЦБ будут расти, а российская стоимость фондирования может снизиться еще.

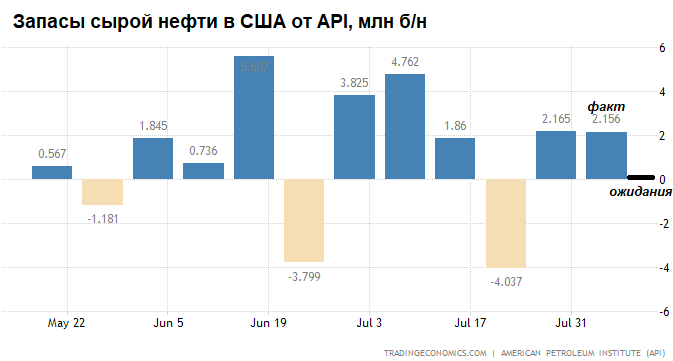

Официальные данные по изменению запасов представит Минэнерго США. Ночью свой вариант предлагал Американский институт нефти — показатели резервов вновь выросли. Если Минэнерго подтвердит метрики API, фьючерсы на Brent ощутят дополнительное давление.

Сырье

Отскок понедельника в Brent на 2% был усилен информацией о перебоях поставок российской нефти по европейскому направлению. Фактор вызвал всплеск эмоций, и Brent подскакивал к $98,5. Однако страхи нефтетрейдеров улеглись, как только европейские импортеры обозначили готовность самостоятельной оплаты за транзит.

По итогам сессии фьючерсы на Brent ушли в красную зону, а сегодня контракты курсируют с незначительным по меркам волатильности понижением вблизи $96. Техническая картина остается слабой, риск временного движения на $90 пока не снимается с повестки.

Помимо снижения рисков поставки, надавили на котировки Brent и данные о резервах сырой нефти в США. Американский институт нефти отчитался о наращении запасов более чем на 2 млн баррелей при околонулевых прогнозах. Рост запасов трактуется со знаком минус для биржевых цен. Ждем официальных данных от Минэнерго.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4120 п. (-0,5%)

Nasdaq 12 494 п. (-1,2%)

Shanghai Composite 3235 п. (-0,4%)

Нефть Brent $96,3 (-0,4%)

Какие компании отчитываются 10 августа

Fox: до открытия, прогноз EPS — $0,76.

Walt Disney: после закрытия, прогноз EPS — $0,97.

Последний день для покупки акций под дивиденды

John B. Sanfilippo & Son — $2,25. Дивидендная доходность 2,99%.

Walmart Stores — $0,56. Дивидендная доходность 0,42%.

Starbucks — $0,49. Дивидендная доходность 0,59%.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Тенденции биржевой среды и на что обратить внимание инвесторам сегодня — в обзоре.

США

Накануне ведущие индексы снизились. Быстрее других падал высокотехнологичный Nasdaq (-1,2%) — он всегда идет на опережение, так как в составе компании роста: бумаги очень чувствительны к изменению инфляционных ожиданий и процентных ставок. И после июльско-августовского ралли рынка техническая перегретость высоковолатильного бенчмарка намекала на грядущее охлаждение.

А индекс широкого рынка акций S&P 500 вчера снизился на полпроцента, но что важно — область сопротивления на 4180 п., обозначенная в качестве разворотной, отработана. В утренние часы торги фьючерсом проходят чуть выше 4120 п., что предполагает развитие вниз и на европейских площадках. Но российский рынок, оторванный от глобальных реалий, живет своей жизнью — возможен импульс вверх.

Широкая картина в S&P 500, несмотря на 15%-ый подъем со дна за последний месяц, не меняется. Масштабный отскок носит сугубо технический характер, поскольку фундаментальные вводные лишь ухудшаются, а по соотношению капитализация/ВВП фондовый рынок страны вновь перегрет. Падение индексов на минимумы года остается базовым сценарием до конца 2022 г.

Локальная сила быков появилась из-за накопленной перепроданности рынка и рецессии в США. Рецессия трактовалась последние недели именно со знаком плюс, поскольку инвесторы ожидали послаблений в жестком курсе ФРС. Более того, вышедшие данные по инфляционным ожиданиям снизились впервые за пять месяцев, и можно предположить, что уровень инфляции также несколько замедлится со своих полувековых максимумов.

Но здесь есть важный нюанс: инфляционные ожидания отражают сентимент потребителей, а инфляция формируется под влиянием корзины фактических цен, и волатильность последнего показателя намного ниже. Это значит, что падение цен на продовольствие и ГСМ не найдет столь быстрой реакции в сегодняшних цифрах.

Таким образом, замедление ценового давления в Штатах вполне допустимо, но не настолько, чтобы ФРС свернула с пути ужесточения ДКП и взяла монетарную паузу по ставке. Однозначно, 21 сентября стоимость фондирования будет выше текущих 2,5%. Перенося кредитную ставку в ценовые модели корпораций, получаем, что актуальные уровни индексов акций существенно завышены.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона дружно снижаются, что лишь повышает вероятность слабого открытия европейских рынков акций. Помимо ухудшения сентимента на заокеанских площадках, влияет и региональный фактор высокой инфляции, зависимость импортеров сырья от разбухших энергоносителей, перманентные локдауны в КНР, кризис недвижимости и регуляторное давление на ИТ-сектор Поднебесной.

Неудивительно, что основной удар получает высокотехнологичный гонконгский Hang Seng, а наши опасения о скоротечности отскока и развитии нисходящего тренда рынка акций полностью подтвердились. Сегодня очередные -2% и уход индекса Гонконга на минимумы последних трех месяцев, а за ними и годовое дно.

Что ждать сегодня

Международный «день инфляции» — выходят данные по ценовому давлению в Китае, Германии, США, России. Так, КНР уже отчиталась о скачке цен на 2,7%. В Германии не ждут изменений с рекордных уровней. В США возможно незначительное замедление. А вот в России, скорее всего, дефляционные тренды сохранятся. Это значит, ставки мировых ЦБ будут расти, а российская стоимость фондирования может снизиться еще.

Официальные данные по изменению запасов представит Минэнерго США. Ночью свой вариант предлагал Американский институт нефти — показатели резервов вновь выросли. Если Минэнерго подтвердит метрики API, фьючерсы на Brent ощутят дополнительное давление.

Сырье

Отскок понедельника в Brent на 2% был усилен информацией о перебоях поставок российской нефти по европейскому направлению. Фактор вызвал всплеск эмоций, и Brent подскакивал к $98,5. Однако страхи нефтетрейдеров улеглись, как только европейские импортеры обозначили готовность самостоятельной оплаты за транзит.

По итогам сессии фьючерсы на Brent ушли в красную зону, а сегодня контракты курсируют с незначительным по меркам волатильности понижением вблизи $96. Техническая картина остается слабой, риск временного движения на $90 пока не снимается с повестки.

Помимо снижения рисков поставки, надавили на котировки Brent и данные о резервах сырой нефти в США. Американский институт нефти отчитался о наращении запасов более чем на 2 млн баррелей при околонулевых прогнозах. Рост запасов трактуется со знаком минус для биржевых цен. Ждем официальных данных от Минэнерго.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4120 п. (-0,5%)

Nasdaq 12 494 п. (-1,2%)

Shanghai Composite 3235 п. (-0,4%)

Нефть Brent $96,3 (-0,4%)

Какие компании отчитываются 10 августа

Fox: до открытия, прогноз EPS — $0,76.

Walt Disney: после закрытия, прогноз EPS — $0,97.

Последний день для покупки акций под дивиденды

John B. Sanfilippo & Son — $2,25. Дивидендная доходность 2,99%.

Walmart Stores — $0,56. Дивидендная доходность 0,42%.

Starbucks — $0,49. Дивидендная доходность 0,59%.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter