10 августа 2022 Conomy Рыжков Сергей

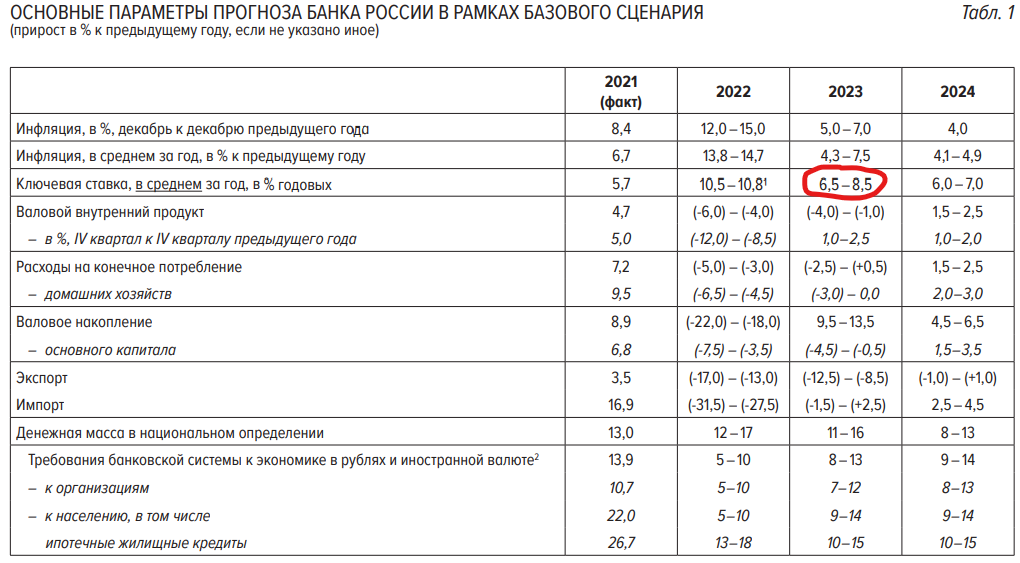

ЦБ опубликовал обновленный макроэкономический прогноз на ближайшие три года. Это уже третий раз когда они его пересматривают. Основная мысль, которую хочет донести ЦБ — спад в экономике будет менее глубоким, чем ожидалось ранее, но более растянутым во времени. Так, согласно прогнозу, ВВП в этом году снизится на 4-6%, вместо 8-10% прогнозируемых ранее. В 2023 году мы увидим продолжение этой динамики, но в более легкой форме, потеряем 1-4% ВВП, и в 2024 вернемся к росту.

Ключевая ставка на конец этого года ожидается не меньше 7,4%. То есть, будет еще два понижения примерно на 0,25% каждое. В среднесроке ЦБ видит проинфляционные риски, поэтому в 2023 году закладывают ставку в 7,5% +/- 1% в зависимости от динамики инфляции. Все также считают 4% оптимальным уровнем роста потребительских цен, поэтому долгосрочно стоит ожидать ключевую ставку в районе 5-6%.

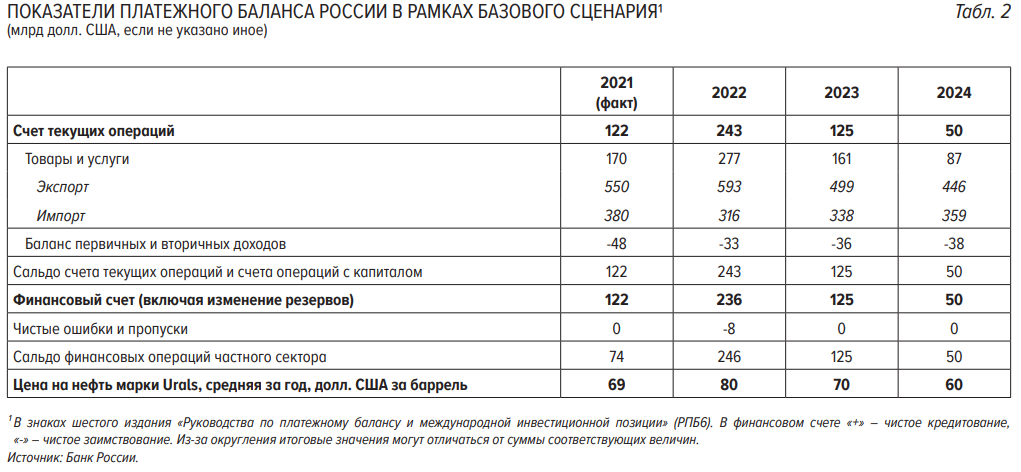

Проинфляционные риски ЦБ связывает с ожидаемой коррекцией цен на энергоресурсы, которая негативно скажется на торговом балансе, профицит счета текущих операций уменьшится. Так как сейчас курс рубля к доллару по большей мере определяется именно счетом текущих операций, то в среднесроке ЦБ видит рост курса доллара, а вместе с ним и рост цен на импортные товары. По этой причине ставку понижать не торопятся. С другой стороны, если инфляция будет зависеть от цен на нефть и газ, то есть ли смысл пытаться ее сдерживать высокими ставками?

Интересно, что ЦБ прогнозирует ставку ФРС к концу 2022 года в 3,2%, хотя даже 3% мне кажутся избыточными. О причинах этого писал в прошлой статье, но если вкратце, то коррекция цен на энергоресурсы уже началась, в дополнение к этому ослабевает давление на цепочки поставок. В совокупности это были две основные причины роста инфляции в мире, поэтому продолжать повышать ставку на фоне рецессии в США, на мой взгляд, нецелесообразно. Хотя я не удивлюсь, если этот прогноз еще пять раз пересмотрят. Все-таки повышенная неопределенность сохраняется.

Что это все значит для инвесторов?

Не стоит ожидать ставок в 4-5% как было в 2020 году. Доходность в 7-8% можно считать приемлемой для отбора дивидендных акций в свой долгосрочный портфель. Хорошим примером такой акции, на мой взгляд, является Сбер. При возвращении банка к выплатам дивидендов цена акций вернется в диапазон 330-360 рублей, это двухкратная доходность от текущих уровней на одной из крупнейших компаний в России.

ЦБ, кстати, на этой неделе заговорил о возобновлении публикации банковских отчетов, что свидетельствует о нормализации ситуации в секторе. Это было на самом деле ожидаемо, ведь большинство банковских убытков приходилось на переоценку стоимости ОФЗ, которые сейчас восстановились до прежних уровней. Еще негативным фактором являлась ключевая ставка под 20%, сейчас она составляет 8%, что положительно сказывается на марже. В целом, банковский сектор сейчас выглядит сильно недооцененным.

Также стоит отметить, что спрэд между доходностями корпоративных и государственных облигаций сохраняется на повышенном уровне. Это значит, что при стабилизации ситуации корпоративные облигации покажут лучшую доходность, чем государственные, поэтому их тоже стоит рассмотреть на добавление в свой портфель.

По-прежнему сохраняется уровень высокой неопределенности. По этому лучше продолжать придерживаться широкой диверсификации при формировании портфеля и не вкладывать все в «Газпром». Удачных вам инвестиций!

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ключевая ставка на конец этого года ожидается не меньше 7,4%. То есть, будет еще два понижения примерно на 0,25% каждое. В среднесроке ЦБ видит проинфляционные риски, поэтому в 2023 году закладывают ставку в 7,5% +/- 1% в зависимости от динамики инфляции. Все также считают 4% оптимальным уровнем роста потребительских цен, поэтому долгосрочно стоит ожидать ключевую ставку в районе 5-6%.

Проинфляционные риски ЦБ связывает с ожидаемой коррекцией цен на энергоресурсы, которая негативно скажется на торговом балансе, профицит счета текущих операций уменьшится. Так как сейчас курс рубля к доллару по большей мере определяется именно счетом текущих операций, то в среднесроке ЦБ видит рост курса доллара, а вместе с ним и рост цен на импортные товары. По этой причине ставку понижать не торопятся. С другой стороны, если инфляция будет зависеть от цен на нефть и газ, то есть ли смысл пытаться ее сдерживать высокими ставками?

Интересно, что ЦБ прогнозирует ставку ФРС к концу 2022 года в 3,2%, хотя даже 3% мне кажутся избыточными. О причинах этого писал в прошлой статье, но если вкратце, то коррекция цен на энергоресурсы уже началась, в дополнение к этому ослабевает давление на цепочки поставок. В совокупности это были две основные причины роста инфляции в мире, поэтому продолжать повышать ставку на фоне рецессии в США, на мой взгляд, нецелесообразно. Хотя я не удивлюсь, если этот прогноз еще пять раз пересмотрят. Все-таки повышенная неопределенность сохраняется.

Что это все значит для инвесторов?

Не стоит ожидать ставок в 4-5% как было в 2020 году. Доходность в 7-8% можно считать приемлемой для отбора дивидендных акций в свой долгосрочный портфель. Хорошим примером такой акции, на мой взгляд, является Сбер. При возвращении банка к выплатам дивидендов цена акций вернется в диапазон 330-360 рублей, это двухкратная доходность от текущих уровней на одной из крупнейших компаний в России.

ЦБ, кстати, на этой неделе заговорил о возобновлении публикации банковских отчетов, что свидетельствует о нормализации ситуации в секторе. Это было на самом деле ожидаемо, ведь большинство банковских убытков приходилось на переоценку стоимости ОФЗ, которые сейчас восстановились до прежних уровней. Еще негативным фактором являлась ключевая ставка под 20%, сейчас она составляет 8%, что положительно сказывается на марже. В целом, банковский сектор сейчас выглядит сильно недооцененным.

Также стоит отметить, что спрэд между доходностями корпоративных и государственных облигаций сохраняется на повышенном уровне. Это значит, что при стабилизации ситуации корпоративные облигации покажут лучшую доходность, чем государственные, поэтому их тоже стоит рассмотреть на добавление в свой портфель.

По-прежнему сохраняется уровень высокой неопределенности. По этому лучше продолжать придерживаться широкой диверсификации при формировании портфеля и не вкладывать все в «Газпром». Удачных вам инвестиций!

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter