10 августа 2022 БКС Экспресс Зельцер Михаил

Бумаги высокотехнологичных компаний продолжает лихорадить — весеннее отвесное падение цены сменяется летним кратным ростом стоимости акций. Взрывная волатильность таит повышенные риски, но активным игрокам создает дополнительные возможности. А если делать ставку на рост всего рынка, то покупка российских ИТ-гигантов — это, по сути, выход на рынок с плечом.

Изменчивая рыночная конъюнктура

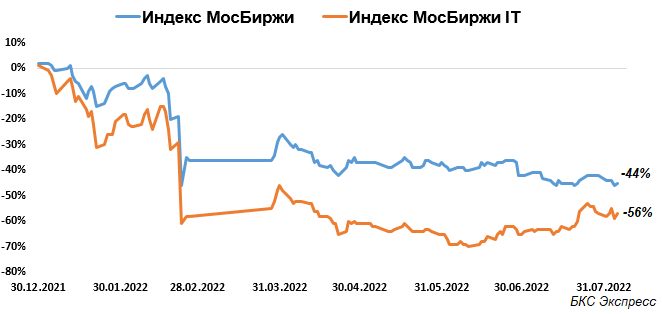

Индекс МосБиржи с начала года теряет 44%, а самый слабый отраслевой субиндекс всего рынка акций — индекс МосБиржи информационных технологий. Потери за 7 месяцев — свыше 56%, но бывало и хуже.

Факторы ускоренной распродажи сектора ИТ:

— это компании роста с присущими им высокими мультипликаторами на этапе общего экономического развития как премия за успех. Но на волне удорожания кредитных ресурсов и замедления экономики инвесторы больше не дают надбавку к стоимости

— большинство представителей отрасли — депозитарные расписки с присущими в моменте геополитическими рисками, сложностью учета и реализации акционерных прав.

Тем не менее ситуация в секторе ИТ-акций уже не такая драматичная. Пик биржевой паники в высокотехнологичном компоненте рынка все же пришелся на июнь, и сейчас наблюдаем восстановление секторального индекса, причем с высоким темпом.

Наглядно траекторию изменения настроений инвесторов к сектору может отразить спред индекса МосБиржи и отраслевого субиндекса информационных технологий. В июне расхождение с начала года достигало 30%, а потери самого ИТ-индекса превышали 70%. Но к первой декаде августа спред индексов резко сузился до 12% — участники рынка поспешили подбирать перепроданные ИТ-бумаги.

Больше риска за те же деньги

Если делать ставку на восстановление всего рынка российских акций, то активным игрокам с предрасположенностью к повышенному риску как раз может подойти именно сектор высоких технологий.

Волатильность бумаг сектора в 1,5 раза превышает метрики рисковости самого индекса МосБиржи. При этом корреляция индекса ИТ и индекса МосБиржи максимальная — 0,96.

Показатель бета, характеризующий масштаб отклонения ИТ-индекса при процентном изменении индекса МосБиржи — 1,3. Это значит, что величина изменения стоимости бумаг, входящих в ИТ-индекс, на 30% выше индекса МосБиржи.

По сути, если мы возьмем условный миллион рублей и сделаем ставку на восстановление всего рынка, при этом разместим торговые лимиты в портфеле из высокотехнологичных бумаг, то фактически получим плечо 0,3. На каждый процент изменения индекса МосБиржи может приходиться 1,3% изменения ИТ-портфеля или другими словами — + 13 тыс. руб. за один условный процентный пункт прироста самого индекса МосБиржи вместо 10 тыс.

Конечно, высокая бета ИТ-отрасли несет и повышенные риски. В случае негативного исхода процентные потери при ставке на повышение будут множиться на коэффициент 1,3 к широкому рынку. Однако, используя короткие позиции, можно также повысить норму прибыли на капитал. Тем не менее базовым сценарием служит возврат спроса на широкий рынок, когда высокая бета отраслевого индекса сыграет теперь уже за покупателей ИТ-бумаг.

Технические нюансы

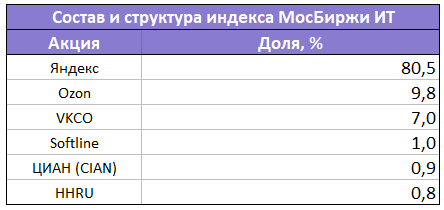

В индексе МосБиржи информационных технологий представлено 6 акций: CIAN, HeadHunter, Ozon, Softline, Яндекс и VKCO. Важным моментом является ликвидность инструмента. Так, по критериям минимально достаточной ликвидности в индексе МосБиржи представлены только HeadHunter, Ozon, Яндекс, VKCO, но и здесь объемы торгов отличаются по бумагам в разы.

При этом у каждой акции свой характер, особенно в последнее неспокойное время, а бета-коэффициенты не всегда стабильны. То есть, например, при росте всего рынка, отдельно взятая акция может как значительно проигрывать, так и в определенный момент идти вразрез общей положительной конъюнктуры.

Данное ограничение как раз может решить условный портфель из ИТ-бумаг. В качестве примера рассмотрим компоненты индекса МосБиржи информационных технологий. Пока данный портфель был статистически стабилен по риску, а доли бумаг значительно коррелируют с параметрами ликвидности инструментов.

Бросается в глаза доминанта одной бумаги — Яндекса (80,5% веса), которая в основном и будет задавать тон движению условного портфеля из ИТ-акций. А остальные акции будут лишь корректировать курс и в какой-то момент даже усиливать динамику портфеля при кратном темпе роста отдельно взятой акции над эталонным индексом.

Однако важно, что в подобной смещенной структуре портфеля с преобладанием одной акции кроются уже персонифицированные риски эмитента, с точки зрения диверсификации это может быть опасно. Индексный комитет Мосбиржи готов будет уже по факту негативных корпоративных событий менять состав и структуру индексов. А для конкретного инвестора реализация риска способна обернуться существенными потерями, уже никак не вписывающимися в пределы риска.

Поэтому, все же есть резон ребалансировки. Скажем, путем уменьшения доли Яндекса на 1/4 (высвободится 20% активов), перераспределив проценты среди остальных бумаг. Персональный риск инструмента на портфель снизится, а бета нового портфеля все равно будет выше 1, что и требуется активным игрокам.

Вывод

Бумаги сектора высоких технологий значительно волатильнее иных представителей секторов рынка. На этапе общей апатии к риску ИТ-акции несут в себе повышенную неопределенность, но на стадии восстановления рынка могут обеспечить значительное преимущество в доходности.

Бета-коэффициент индекса ИТ при той же величине инвестиций может обеспечить на 30% выше результат. Больше риск — больше и доходность. Если сейчас исходить из повышенной вероятности восстановления всего рынка акций, то активным игрокам будет интересен и более высокий риск за те же деньги. По сути, вхождение в рынок через бумаги ИТ-отрасли рассматривается как плечо.

При этом даже спекулятивно настроенным участникам нужно снижать технические риски отдельно взятой акции — в этом может помочь портфель из ИТ-акций в определенной пропорции эмитентов бумаг.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Изменчивая рыночная конъюнктура

Индекс МосБиржи с начала года теряет 44%, а самый слабый отраслевой субиндекс всего рынка акций — индекс МосБиржи информационных технологий. Потери за 7 месяцев — свыше 56%, но бывало и хуже.

Факторы ускоренной распродажи сектора ИТ:

— это компании роста с присущими им высокими мультипликаторами на этапе общего экономического развития как премия за успех. Но на волне удорожания кредитных ресурсов и замедления экономики инвесторы больше не дают надбавку к стоимости

— большинство представителей отрасли — депозитарные расписки с присущими в моменте геополитическими рисками, сложностью учета и реализации акционерных прав.

Тем не менее ситуация в секторе ИТ-акций уже не такая драматичная. Пик биржевой паники в высокотехнологичном компоненте рынка все же пришелся на июнь, и сейчас наблюдаем восстановление секторального индекса, причем с высоким темпом.

Наглядно траекторию изменения настроений инвесторов к сектору может отразить спред индекса МосБиржи и отраслевого субиндекса информационных технологий. В июне расхождение с начала года достигало 30%, а потери самого ИТ-индекса превышали 70%. Но к первой декаде августа спред индексов резко сузился до 12% — участники рынка поспешили подбирать перепроданные ИТ-бумаги.

Больше риска за те же деньги

Если делать ставку на восстановление всего рынка российских акций, то активным игрокам с предрасположенностью к повышенному риску как раз может подойти именно сектор высоких технологий.

Волатильность бумаг сектора в 1,5 раза превышает метрики рисковости самого индекса МосБиржи. При этом корреляция индекса ИТ и индекса МосБиржи максимальная — 0,96.

Показатель бета, характеризующий масштаб отклонения ИТ-индекса при процентном изменении индекса МосБиржи — 1,3. Это значит, что величина изменения стоимости бумаг, входящих в ИТ-индекс, на 30% выше индекса МосБиржи.

По сути, если мы возьмем условный миллион рублей и сделаем ставку на восстановление всего рынка, при этом разместим торговые лимиты в портфеле из высокотехнологичных бумаг, то фактически получим плечо 0,3. На каждый процент изменения индекса МосБиржи может приходиться 1,3% изменения ИТ-портфеля или другими словами — + 13 тыс. руб. за один условный процентный пункт прироста самого индекса МосБиржи вместо 10 тыс.

Конечно, высокая бета ИТ-отрасли несет и повышенные риски. В случае негативного исхода процентные потери при ставке на повышение будут множиться на коэффициент 1,3 к широкому рынку. Однако, используя короткие позиции, можно также повысить норму прибыли на капитал. Тем не менее базовым сценарием служит возврат спроса на широкий рынок, когда высокая бета отраслевого индекса сыграет теперь уже за покупателей ИТ-бумаг.

Технические нюансы

В индексе МосБиржи информационных технологий представлено 6 акций: CIAN, HeadHunter, Ozon, Softline, Яндекс и VKCO. Важным моментом является ликвидность инструмента. Так, по критериям минимально достаточной ликвидности в индексе МосБиржи представлены только HeadHunter, Ozon, Яндекс, VKCO, но и здесь объемы торгов отличаются по бумагам в разы.

При этом у каждой акции свой характер, особенно в последнее неспокойное время, а бета-коэффициенты не всегда стабильны. То есть, например, при росте всего рынка, отдельно взятая акция может как значительно проигрывать, так и в определенный момент идти вразрез общей положительной конъюнктуры.

Данное ограничение как раз может решить условный портфель из ИТ-бумаг. В качестве примера рассмотрим компоненты индекса МосБиржи информационных технологий. Пока данный портфель был статистически стабилен по риску, а доли бумаг значительно коррелируют с параметрами ликвидности инструментов.

Бросается в глаза доминанта одной бумаги — Яндекса (80,5% веса), которая в основном и будет задавать тон движению условного портфеля из ИТ-акций. А остальные акции будут лишь корректировать курс и в какой-то момент даже усиливать динамику портфеля при кратном темпе роста отдельно взятой акции над эталонным индексом.

Однако важно, что в подобной смещенной структуре портфеля с преобладанием одной акции кроются уже персонифицированные риски эмитента, с точки зрения диверсификации это может быть опасно. Индексный комитет Мосбиржи готов будет уже по факту негативных корпоративных событий менять состав и структуру индексов. А для конкретного инвестора реализация риска способна обернуться существенными потерями, уже никак не вписывающимися в пределы риска.

Поэтому, все же есть резон ребалансировки. Скажем, путем уменьшения доли Яндекса на 1/4 (высвободится 20% активов), перераспределив проценты среди остальных бумаг. Персональный риск инструмента на портфель снизится, а бета нового портфеля все равно будет выше 1, что и требуется активным игрокам.

Вывод

Бумаги сектора высоких технологий значительно волатильнее иных представителей секторов рынка. На этапе общей апатии к риску ИТ-акции несут в себе повышенную неопределенность, но на стадии восстановления рынка могут обеспечить значительное преимущество в доходности.

Бета-коэффициент индекса ИТ при той же величине инвестиций может обеспечить на 30% выше результат. Больше риск — больше и доходность. Если сейчас исходить из повышенной вероятности восстановления всего рынка акций, то активным игрокам будет интересен и более высокий риск за те же деньги. По сути, вхождение в рынок через бумаги ИТ-отрасли рассматривается как плечо.

При этом даже спекулятивно настроенным участникам нужно снижать технические риски отдельно взятой акции — в этом может помочь портфель из ИТ-акций в определенной пропорции эмитентов бумаг.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter