11 августа 2022 | Mail.ru

О компании.

Подробно бизнес компании мы разбирали не так давно, когда рассматривали отчёт за 1К 2022. Кому интересно, можно посмотреть

Здесь же вкратце напомним, что VK - российская инвестиционная технологическая корпорация. Была основана в 1998 году и первым проектом была почта mail ru. На данный момент компания развивает обширную экосистему различных приложений. В том числе социальные сети вконтакте и одноклассники, сервис объявлений Юла, большое игровое подразделение, образовательные проекты. Также есть совместное предприятие со Сбербанком, включающее Delivery Club, Самокат, Ситимобил. И многое другое.

Текущая цена акций

Акции после затяжного падения на 90% от максимумов, за последние два месяца сильно отскочили. И с середины июня котировки почти удвоились. Давайте разбираться, почему так происходит, действительно ли появился позитив.

Финансовый отчёт

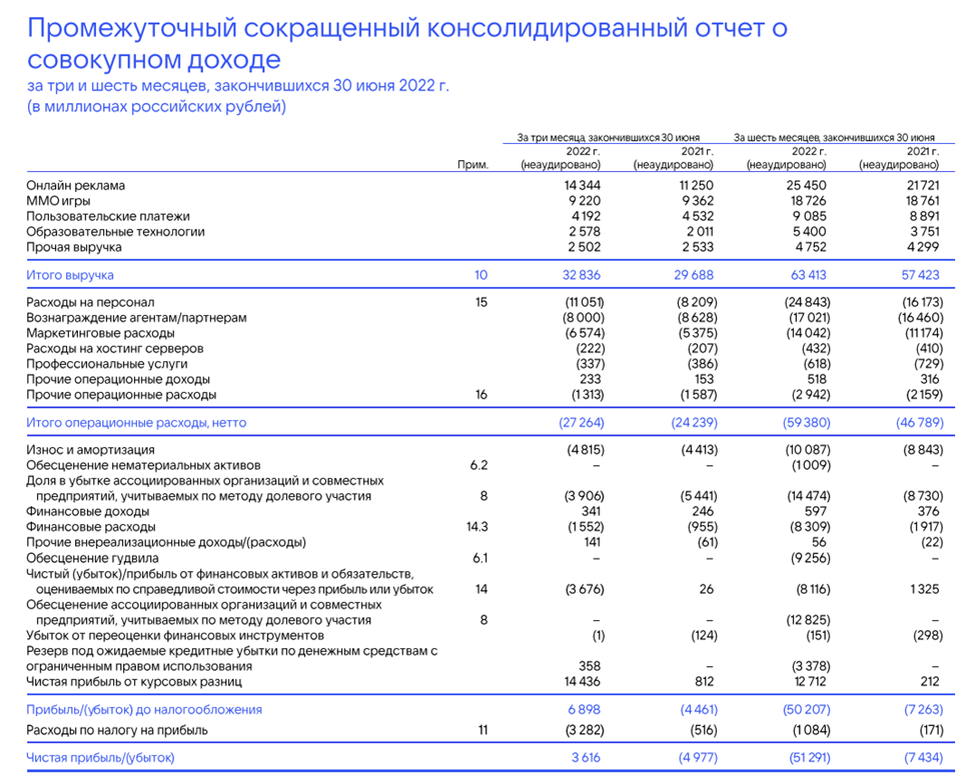

Выручка за второй квартал выросла на 10% год к году и составила 32,8 млрд руб. За полугодие рост примерно похожий до 63,4 млрд руб.

Операционные расходы растут примерно такими же темпами. За 2 квартал они составили 27,6 млрд руб. А за полугодие почти 60 млрд руб.

В итоге, произошло чудо, спустя почти 2 года, компания показала положительную чистую прибыль за 2 квартал. Она составила 3,6 млрд руб. Это выглядит очень неплохо по сравнению с 5 млрд убытком годом ранее. В основном это произошло из-за сокращения убытка в совместных со Сбером предприятиях и из-за курсовых разниц:

СП «O2O»: убыток 3 831 млн рублей против убытка 4 114 млн рублей годом ранее;

СП AliExpress Россия: 0 млн рублей против убытка 1 127 млн рублей годом ранее;

Но из-за результатов 1 квартала, убыток за полугодие превышает 51 млрд руб. Естественно, итоговый годовой результат будет сильно убыточным.

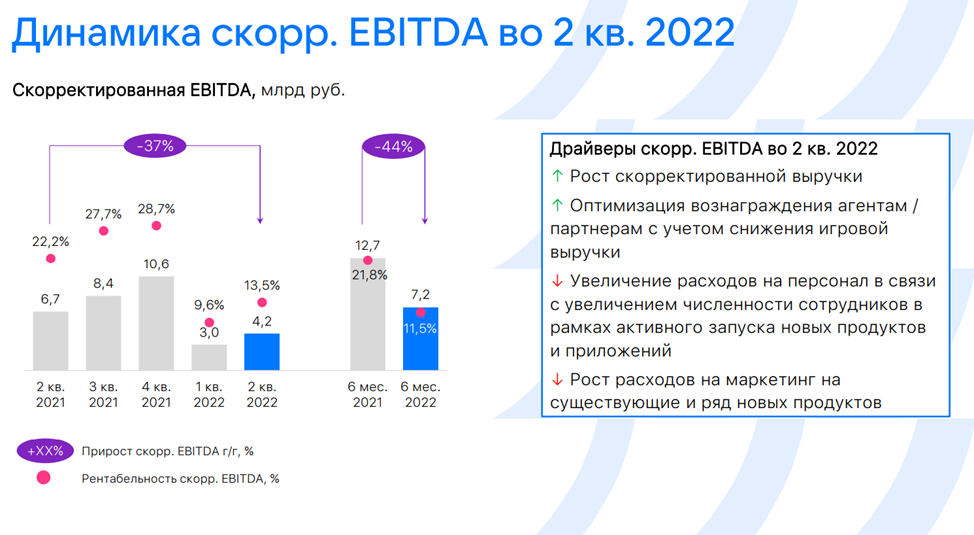

Динамика скорр. EBITDA

Что разочаровывает, так это отрицательная динамика скорр. EBITDA. Во 2 кв, этот показатель сократился на 37% г/г до 4,2 млрд руб. В основном это связано с увеличением на 3 млрд руб расходов на персонал и маркетинговых расходов на 1 млрд руб.

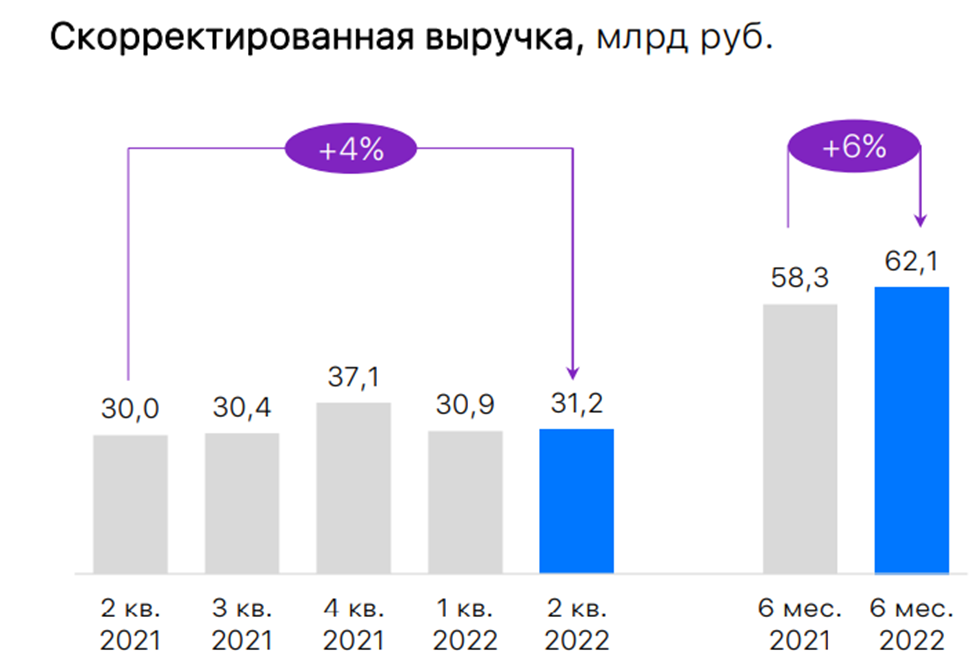

Динамика скорр. выручки

Также не внушает оптимизма динамика скорр. выручки. Она растёт очень медленно. И только за счет онлайн рекламы, остальные типы выручки показывают отрицательную динамику.

Выручка по сегментам

Основной вклад в выручку, более 50%, приходится на соц сет (Вконтакте, Одноклассники, Мой мир) и комм. Сервисы (почта, портал, поиск, VK Музыка, VK Видео). Здесь видим неплохой рост на 22% по итогам квартала и 16% по итогам года.

Зато стагнирует игровой сегмент. Выручка упала за квартал на 17% до 9млрд, а скорр. EBITDA рухнула на 82% до 0,6 млрд. Это объясняется укреплением рубля, отсутствием новых игр, маркетинговыми расходами.

Выручка по сегменту «Образование» выросла на 4% до 2,3 млрд. Скорр. EBITDA остаётся убыточной -0,4 млрд руб.

Сегмент «Новые инициативы» (Юла, VK Объявления, колонки, голосовой помощник, VK клипы, VK play и т.п.) упал и по выручке на 9% до 2,5 млрд и по скорр. EBITDA на -124% до -3млрд руб.

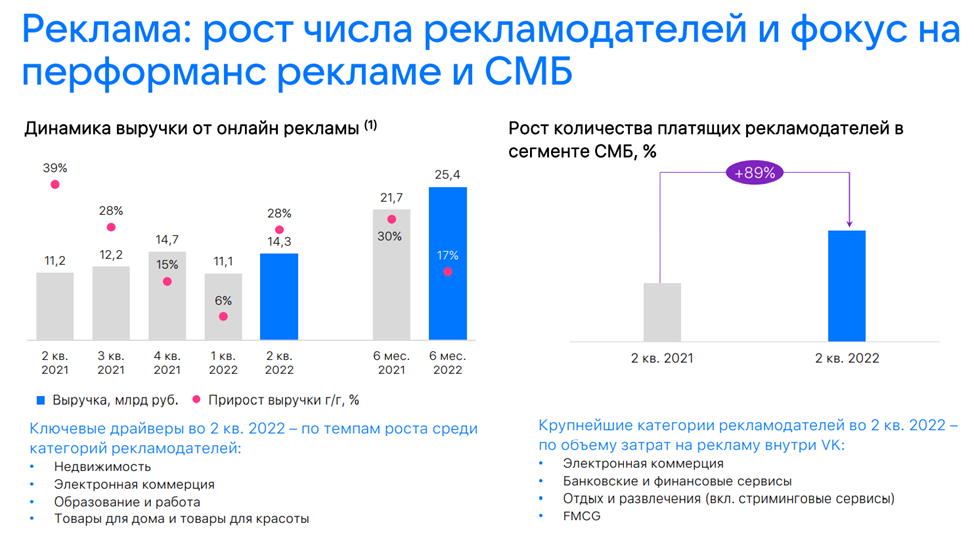

Что приносит деньги?

Из-за ухода ключевых иностранных конкурентов, VK увеличивает заработок от рекламы. По сути, это главный источник дохода.

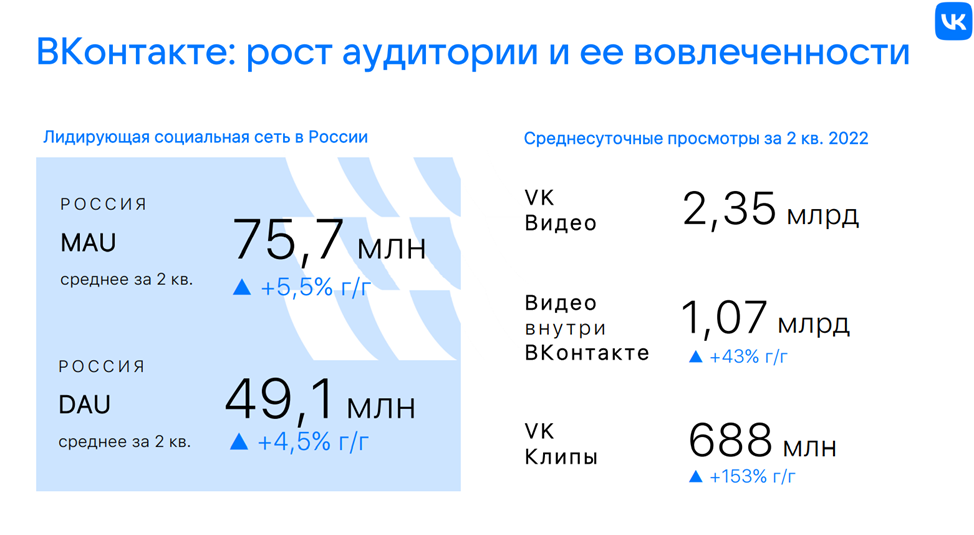

Вконтакте и Одноклассники

Из-за запретов конкурентных иностранных площадок, растёт VK. За квартал удалось нарастить активную месячную аудиторию на 5,5% до 75,7 млн человек. Дневная аудитория выросла до 49 млн.

Одноклассники также показывают рост. Месячная аудитория выросла на 35% и достигло 37 млн чел.

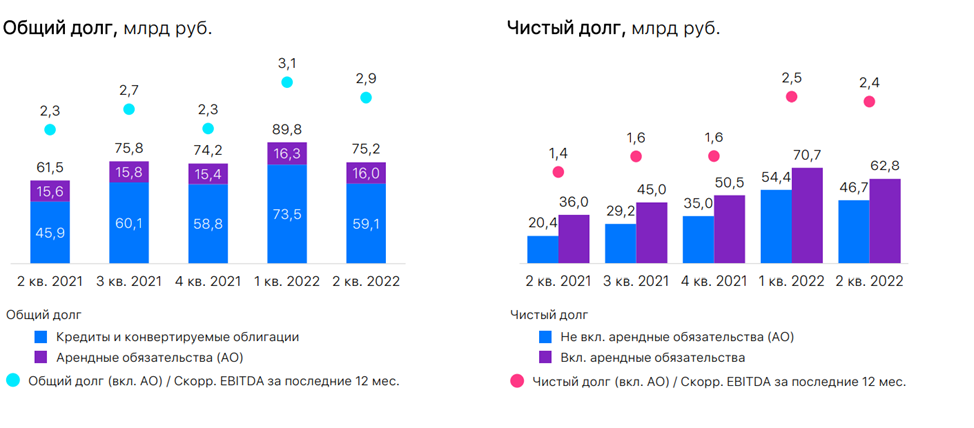

Долговая нагрузка

Чистый долг снизился на 11%, вероятно, из-за укрепления рубля, но по-прежнему составляет внушительные 62,8 млрд руб.

ND/скорр. EBITDA = 2,4. Что указывает на высокую долговую нагрузку.

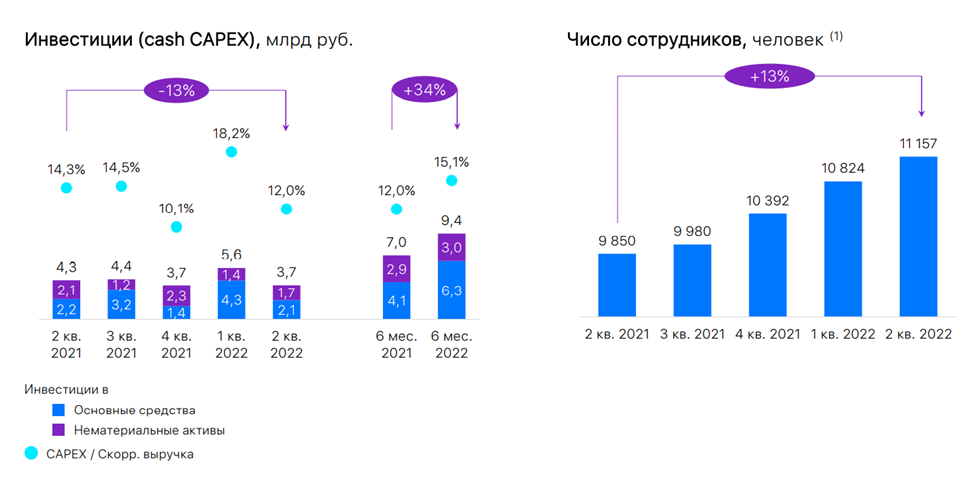

Инвестиции

VK конечно остаётся компанией роста. Поэтому капексы остаются высокими. Правда, во втором квартале они несколько снизились до 3,7 млр руб. Но полугодовые результаты указывают на относительный рост на 34% до 9,4 млрд руб.

Число сотрудников также продолжает расти и превышает 11тыс человек.

Мультипликаторы.

По мультипликаторам, для технологической растущей компании, VK оценена относительно недорого:

Текущая цена акции = 439 руб.

Капитализация компании = 100 млрд руб.

EV/EBITDA = 6,5

P/E = -

P/S= 0,8

Рентабельность по EBITDA = 11%

Перспективы.

Для растущей компании, динамика роста выручки у VK сильно удивляет в негативном ключе. Вообще последние кварталы наблюдается стагнация. Рост 4-6%, который демонстрирует VK, явно недостаточен.

Основные перспективы связаны с развивающимися направлениями. Но как мы видели выше, реально кроме Соц сетей и комм. сервисов, все остальные проекты показывают отрицательную динамику как по выручке, так и по прибыли. Развитие идёт со скрипом.

Выводы.

Итак, VK Group – это один из немногих представителей технологического сектора в России. Темпы роста выручки замедляются. И они слишком низки для компании роста. Новые направления пока не приносят дохода. VK удалось немного заработать на уходе иностранных конкурентов, таких как FB. Всё пока более-менее держится на рекламе, которая распространяется через Вконтакте, Одноклассники, Почту и Поиск. Долговая нагрузка высокая. По мультипликаторам оценена относительно не дорого. Дивиденды не платит и, естественно, ближайшие годы их точно не будет.

Отчёт за 2кв 2022 не понравился инвесторам, акции открыли день падением на 5%.

Также важно, что на Московской бирже торгуются не акции, а депозитарные расписки. Юридически – это иностранная компания. В любой момент существует вероятность блокировки доступа к этим активам или ещё каких-либо неприятных инцидентов.

Исходя из всех этих соображений, я избегаю существенных вложений в эту компанию.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Подробно бизнес компании мы разбирали не так давно, когда рассматривали отчёт за 1К 2022. Кому интересно, можно посмотреть

Здесь же вкратце напомним, что VK - российская инвестиционная технологическая корпорация. Была основана в 1998 году и первым проектом была почта mail ru. На данный момент компания развивает обширную экосистему различных приложений. В том числе социальные сети вконтакте и одноклассники, сервис объявлений Юла, большое игровое подразделение, образовательные проекты. Также есть совместное предприятие со Сбербанком, включающее Delivery Club, Самокат, Ситимобил. И многое другое.

Текущая цена акций

Акции после затяжного падения на 90% от максимумов, за последние два месяца сильно отскочили. И с середины июня котировки почти удвоились. Давайте разбираться, почему так происходит, действительно ли появился позитив.

Финансовый отчёт

Выручка за второй квартал выросла на 10% год к году и составила 32,8 млрд руб. За полугодие рост примерно похожий до 63,4 млрд руб.

Операционные расходы растут примерно такими же темпами. За 2 квартал они составили 27,6 млрд руб. А за полугодие почти 60 млрд руб.

В итоге, произошло чудо, спустя почти 2 года, компания показала положительную чистую прибыль за 2 квартал. Она составила 3,6 млрд руб. Это выглядит очень неплохо по сравнению с 5 млрд убытком годом ранее. В основном это произошло из-за сокращения убытка в совместных со Сбером предприятиях и из-за курсовых разниц:

СП «O2O»: убыток 3 831 млн рублей против убытка 4 114 млн рублей годом ранее;

СП AliExpress Россия: 0 млн рублей против убытка 1 127 млн рублей годом ранее;

Но из-за результатов 1 квартала, убыток за полугодие превышает 51 млрд руб. Естественно, итоговый годовой результат будет сильно убыточным.

Динамика скорр. EBITDA

Что разочаровывает, так это отрицательная динамика скорр. EBITDA. Во 2 кв, этот показатель сократился на 37% г/г до 4,2 млрд руб. В основном это связано с увеличением на 3 млрд руб расходов на персонал и маркетинговых расходов на 1 млрд руб.

Динамика скорр. выручки

Также не внушает оптимизма динамика скорр. выручки. Она растёт очень медленно. И только за счет онлайн рекламы, остальные типы выручки показывают отрицательную динамику.

Выручка по сегментам

Основной вклад в выручку, более 50%, приходится на соц сет (Вконтакте, Одноклассники, Мой мир) и комм. Сервисы (почта, портал, поиск, VK Музыка, VK Видео). Здесь видим неплохой рост на 22% по итогам квартала и 16% по итогам года.

Зато стагнирует игровой сегмент. Выручка упала за квартал на 17% до 9млрд, а скорр. EBITDA рухнула на 82% до 0,6 млрд. Это объясняется укреплением рубля, отсутствием новых игр, маркетинговыми расходами.

Выручка по сегменту «Образование» выросла на 4% до 2,3 млрд. Скорр. EBITDA остаётся убыточной -0,4 млрд руб.

Сегмент «Новые инициативы» (Юла, VK Объявления, колонки, голосовой помощник, VK клипы, VK play и т.п.) упал и по выручке на 9% до 2,5 млрд и по скорр. EBITDA на -124% до -3млрд руб.

Что приносит деньги?

Из-за ухода ключевых иностранных конкурентов, VK увеличивает заработок от рекламы. По сути, это главный источник дохода.

Вконтакте и Одноклассники

Из-за запретов конкурентных иностранных площадок, растёт VK. За квартал удалось нарастить активную месячную аудиторию на 5,5% до 75,7 млн человек. Дневная аудитория выросла до 49 млн.

Одноклассники также показывают рост. Месячная аудитория выросла на 35% и достигло 37 млн чел.

Долговая нагрузка

Чистый долг снизился на 11%, вероятно, из-за укрепления рубля, но по-прежнему составляет внушительные 62,8 млрд руб.

ND/скорр. EBITDA = 2,4. Что указывает на высокую долговую нагрузку.

Инвестиции

VK конечно остаётся компанией роста. Поэтому капексы остаются высокими. Правда, во втором квартале они несколько снизились до 3,7 млр руб. Но полугодовые результаты указывают на относительный рост на 34% до 9,4 млрд руб.

Число сотрудников также продолжает расти и превышает 11тыс человек.

Мультипликаторы.

По мультипликаторам, для технологической растущей компании, VK оценена относительно недорого:

Текущая цена акции = 439 руб.

Капитализация компании = 100 млрд руб.

EV/EBITDA = 6,5

P/E = -

P/S= 0,8

Рентабельность по EBITDA = 11%

Перспективы.

Для растущей компании, динамика роста выручки у VK сильно удивляет в негативном ключе. Вообще последние кварталы наблюдается стагнация. Рост 4-6%, который демонстрирует VK, явно недостаточен.

Основные перспективы связаны с развивающимися направлениями. Но как мы видели выше, реально кроме Соц сетей и комм. сервисов, все остальные проекты показывают отрицательную динамику как по выручке, так и по прибыли. Развитие идёт со скрипом.

Выводы.

Итак, VK Group – это один из немногих представителей технологического сектора в России. Темпы роста выручки замедляются. И они слишком низки для компании роста. Новые направления пока не приносят дохода. VK удалось немного заработать на уходе иностранных конкурентов, таких как FB. Всё пока более-менее держится на рекламе, которая распространяется через Вконтакте, Одноклассники, Почту и Поиск. Долговая нагрузка высокая. По мультипликаторам оценена относительно не дорого. Дивиденды не платит и, естественно, ближайшие годы их точно не будет.

Отчёт за 2кв 2022 не понравился инвесторам, акции открыли день падением на 5%.

Также важно, что на Московской бирже торгуются не акции, а депозитарные расписки. Юридически – это иностранная компания. В любой момент существует вероятность блокировки доступа к этим активам или ещё каких-либо неприятных инцидентов.

Исходя из всех этих соображений, я избегаю существенных вложений в эту компанию.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter