ПАО АКБ «Приморье» (PRMB) — крупный по размеру активов коммерческий региональный банк, который осуществляет свою деятельность преимущественно в Дальневосточном федеральном округе, а также оказывает различные банковские услуги физическим и юридическим лицам из других регионов России. Головной офис находится во Владивостоке. Акции банка торгуются на Московской бирже.

Обзор рынка

В последние годы экономика России столкнулась сразу с несколькими шоками, которые существенно отразились на банковском секторе. В 2020 г. пандемия коронавируса и связанные с ней ограничения нанесли ущерб банковскому сектору в первой половине года. Однако, благодаря мерам поддержки со стороны государства и быстрому восстановлению экономической активности со второй половины 2020 г., банковский сектор показал прирост активов в номинальном выражении на 16,8%, в реальном — на 11,6% по итогам года. Это оказалось даже выше допандемийных показателей.

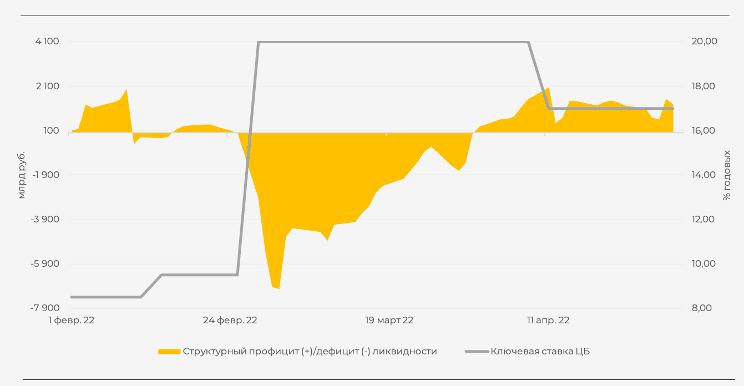

В I квартале 2022 г. банковский сектор испытал новый стресс на фоне резкого обострения геополитической напряжённости. В конце февраля – начале марта произошёл обвал российского фондового рынка, отток денег со счетов вкладчиков на фоне панических настроений населения, рост стоимости фондирования и приостановка кредитования. В результате в банковском секторе возник дефицит ликвидности, который на начало марта 2022 г. превысил 7 трлн руб.

Однако к началу апреля удалось восстановить профицит ликвидности — задолженность банков перед ЦБ снова стала ниже, чем объём свободных средств на депозитах у регулятора. Меры поддержки со стороны государства и стабилизация ситуации на финансовом рынке привели к тому, что средства клиентов начали возвращаться в финансовую систему.

Позиция банков по ликвидности и ставка ЦБ РФ

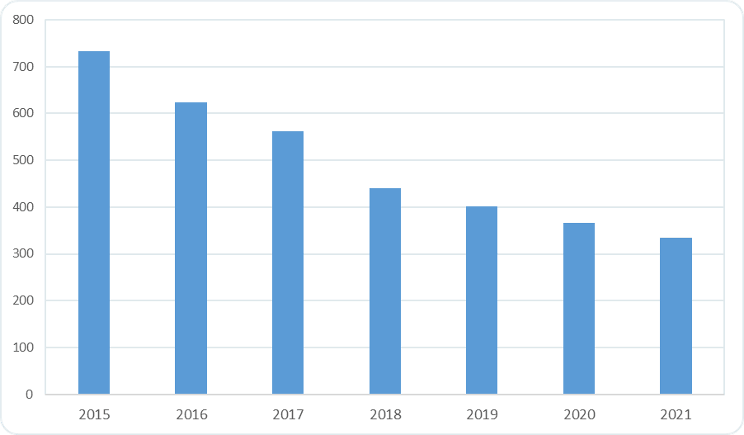

Ещё одним трендом банковской отрасли последних лет является сокращение числа банков на фоне ужесточения контроля за финансовой деятельностью компаний со стороны надзорных органов. По данным ЦБ на начало 2022 г. количество действующих в России кредитных организаций сократилось до 370, из них 335 — банки.

Количество банковских организаций в России, ед.

По данным Banki.ru, на 1 января 2022 г. в рейтинге российских банков по ключевым показателям деятельности ПАО АКБ «Приморье» занял 143 позицию по капиталу, 101 — по размеру активов (нетто), и 97 место по чистой прибыли.

Среди основных конкурентов банка в регионе присутствия можно выделить: ПАО СКБ «Приморья «Примсоцбанк», АО «Дальневосточный банк», ПАО «Сбербанк», ПАО «РОСБАНК», Банк ВТБ (ПАО), АО «Альфа-Банк».

Обзор бизнеса

ПАО АКБ «Приморье» ведёт свою деятельность 27 лет и является крупным участником на региональном банковском рынке. Отделения банка расположены в Приморском крае (Владивосток, Находка, Уссурийск, Артём), а также в Хабаровске, Южно-Сахалинске, Иркутске, Москве и Санкт-Петербурге.

Среди клиентов банка — значительная часть предприятий, представляющих практически все отрасли экономики Дальнего Востока и Восточной Сибири.

По итогам 2021 г. сумма чистых активов банка выросла на 14,7% по сравнению с 2020 г. и достигла 40,34 млрд руб.

Собственные средства банка увеличились на 15,1% — до 3,67 млрд руб., а средства клиентов, не являющихся кредитными организациями, увеличились на 15% — до 34,66 млрд руб.

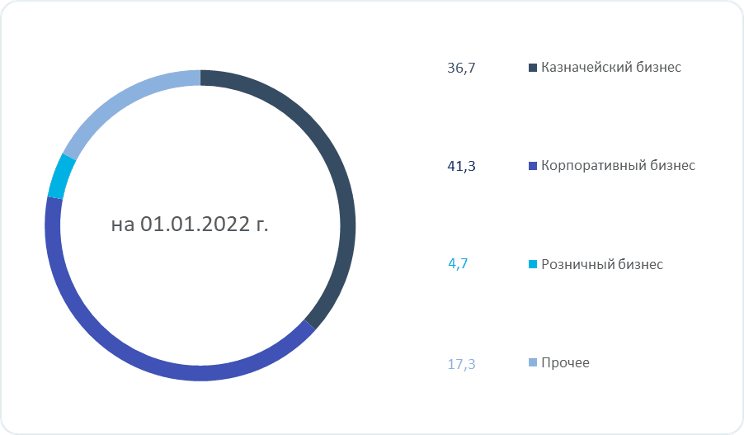

В рамках своей основной деятельности банк выделяет три крупных бизнес-сегмента.

Сегмент «Казначейский бизнес» включает торговые операции с финансовыми инструментами, операции с ценными бумагами и производными инструментами (включая сделки репо), валютные операции, привлечение и предоставление кредитов на рынках межбанковского кредитования. Кроме того, в рамках данного сегмента осуществляется управление краткосрочными активами банка, а также управление валютным риском — позицией банка в иностранных валютах.

Сегмент «Корпоративный бизнес» включает услуги по обслуживанию текущих и счетов организаций, привлечение депозитов от корпоративных клиентов, предоставление кредитов и иных видов финансирования, предоставление кредитных линий, оказание инвестиционных банковских услуг, торговое финансирование корпоративных клиентов. По данным на 1 января 2022 г., на обслуживании в банке находятся 4642 компании и индивидуальных предпринимателя.

Сегмент «Розничный бизнес» включает оказание банковских услуг клиентам-физлицам по открытию и ведению счетов, привлечению вкладов, услуг по хранению и накоплению средств в рамках инвестиционных продуктов, потребительскому и ипотечному кредитованию, выпуску и обслуживанию дебетовых и кредитных карт банка. Кредитный портфель физических лиц компании на конец 2021 г. составил 1,6 млрд. руб., из которых 72% пришлось на потребительские кредиты, 24% — на ипотечный кредит, 4% — на кредитные карты и овердрафты.

Структура активов ПАО АКБ «Приморье» по сегментам деятельности, %

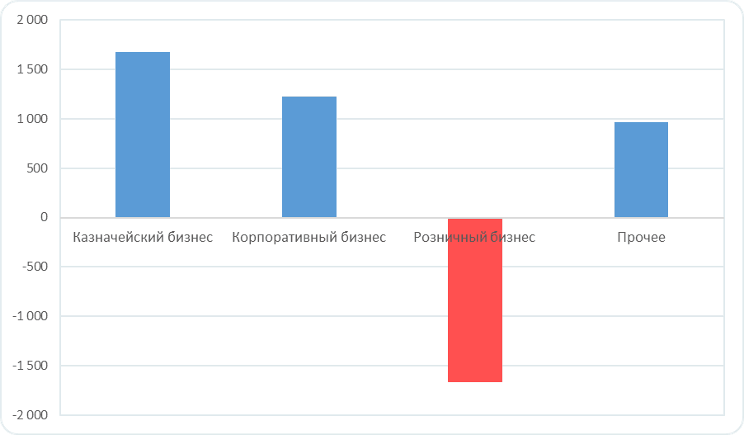

Структура операционных доходов ПАО АКБ «Приморье» в 2021 г., млн руб.

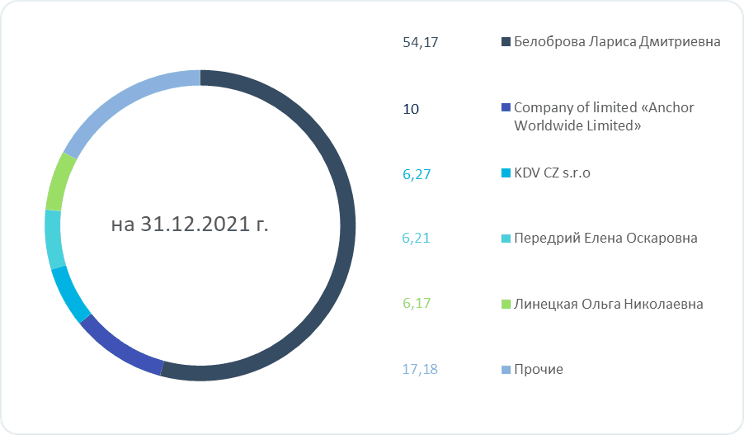

Структура акционерного капитала

Контролирующим акционером компании является Белоброва Лариса Дмитриевна, которой принадлежит 54,17% акций ПАО АКБ «Приморье».

10% акций владеет компания Anchor Worldwide Limited, зарегистрированная в Гонконге.

6,27% акционерного капитала принадлежит чешской компании KDV CZ s.r.o.

Передрий Елена Оскаровна владеет 6,21% акций компании.

Линецкой Ольге Николаевне принадлежит 6,17% акций.

Прочие акционеры владеют 17,18% компании.

Структура акционерного капитала ПАО АКБ «Приморье», %

Финансовые показатели (по МСФО)

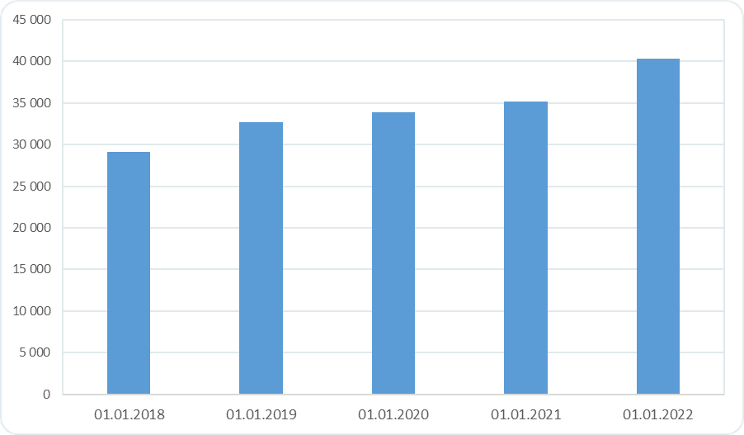

Динамика чистых активов, млн руб.

Активы банка растут и достигли на начало 2022 г. 40,3 млрд руб., увеличившись на 14,7%.

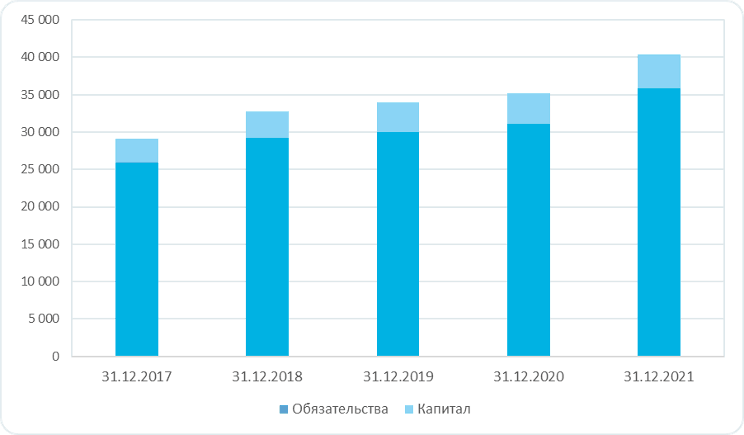

Динамика капитала и обязательств, млрд руб.

Обязательства и капитал банка также имеют растущую динамику и по итогам 2021 г. достигли рекордных показателей. Объём обязательств по итогам 12 месяцев 2021 г. достиг 35,9 млрд руб., что в основном связано с ростом на 13% средств клиентов, не являющихся кредитными организациями, — до 34,7 млрд руб. При этом размер вкладов физлиц (в том числе индивидуальных предпринимателей) за тот же период сократился на 8% — до 22,1 млрд руб. Собственные средства банка в 2021 г. выросли на 15% — до 3,7 млрд руб.

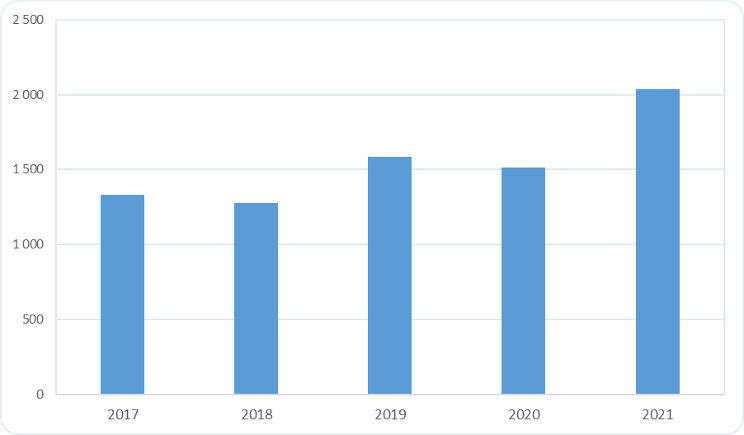

Динамика процентных доходов, млн руб.

В период 2017–2021 гг. динамика процентных доходов была неоднозначной — если по итогам одного года наблюдался рост, то по итогам следующего шло снижение. В 2021 г. на фоне сильной динамики в сегменте казначейского бизнеса процентные доходы резко выросли на 35% — до рекордных 2,04 млрд руб.

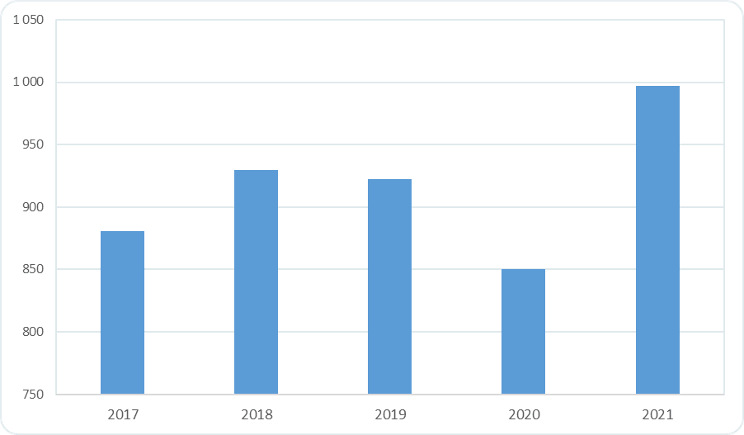

Динамика комиссионных доходов, млн руб.

В период 2017–2020 гг. наблюдалась стагнация комиссионных доходов, однако в 2021 г. показатель вырос сразу на 17% — до 997 млн руб., что стало многолетним максимумом.

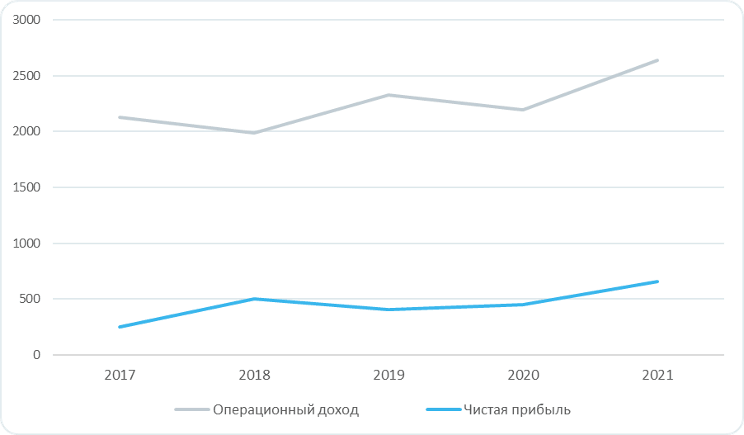

Динамика операционных доходов и чистой прибыли, млн руб.

На фоне резкого роста комиссионных и процентных доходов операционный доход и чистая прибыль банка в 2021 г. также достигли многолетнего максимума.

Дивидендная политика

Положение «О дивидендной политике ПАО АКБ «Приморье» было утверждено 6 ноября 2020 г. В нём говорится, что рекомендацию по размеру дивидендов из прибыли делает совет директоров банка, руководствуясь принципами соблюдения баланса интересов банка и его акционеров, прозрачности процедур определения размера дивидендов и их выплаты, а также стремлением к повышению капитализации банка и его инвестиционной привлекательности, соблюдением прав акционеров, предусмотренных законодательством РФ и наилучшей практикой корпоративного управления.

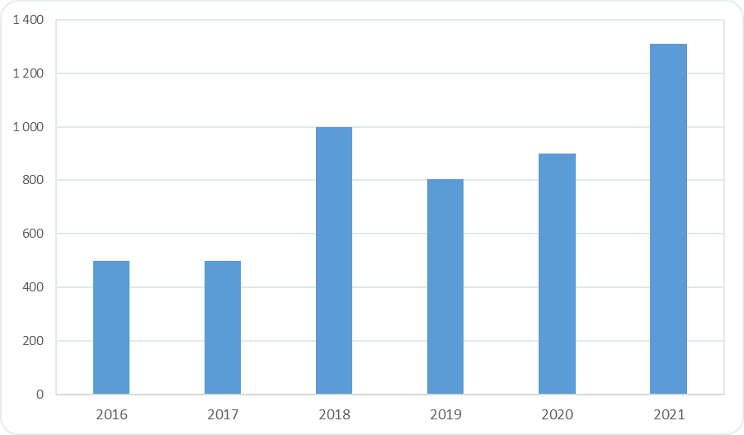

В последние годы компания выплачивает дивиденды один раз в год. По итогам 2021 г. размер выплат составил 1310 руб. на одну обыкновенную акцию.

История дивидендных выплат ПАО АКБ «Приморье», руб. на акцию

Основные риски для миноритарных акционеров

Мировой экономический кризис и волатильность на финансовых рынках.

Падение деловой активности и доходов населения в ключевых регионах присутствия.

Ухудшение качества кредитного портфеля и увеличение доли невозвратных кредитов.

Необходимость сохранять достаточность капитала в рамках нормативных показателей.

Ужесточение контроля за деятельностью банка со стороны регулятора.

Рост конкуренции в банковском секторе и концентрация большой доли рынка в руках наиболее крупных участников.

Стратегические просчёты топ-менеджеров при управлении компанией.

Игнорирование интересов миноритарных акционеров со стороны контролирующего собственника.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Обзор рынка

В последние годы экономика России столкнулась сразу с несколькими шоками, которые существенно отразились на банковском секторе. В 2020 г. пандемия коронавируса и связанные с ней ограничения нанесли ущерб банковскому сектору в первой половине года. Однако, благодаря мерам поддержки со стороны государства и быстрому восстановлению экономической активности со второй половины 2020 г., банковский сектор показал прирост активов в номинальном выражении на 16,8%, в реальном — на 11,6% по итогам года. Это оказалось даже выше допандемийных показателей.

В I квартале 2022 г. банковский сектор испытал новый стресс на фоне резкого обострения геополитической напряжённости. В конце февраля – начале марта произошёл обвал российского фондового рынка, отток денег со счетов вкладчиков на фоне панических настроений населения, рост стоимости фондирования и приостановка кредитования. В результате в банковском секторе возник дефицит ликвидности, который на начало марта 2022 г. превысил 7 трлн руб.

Однако к началу апреля удалось восстановить профицит ликвидности — задолженность банков перед ЦБ снова стала ниже, чем объём свободных средств на депозитах у регулятора. Меры поддержки со стороны государства и стабилизация ситуации на финансовом рынке привели к тому, что средства клиентов начали возвращаться в финансовую систему.

Позиция банков по ликвидности и ставка ЦБ РФ

Ещё одним трендом банковской отрасли последних лет является сокращение числа банков на фоне ужесточения контроля за финансовой деятельностью компаний со стороны надзорных органов. По данным ЦБ на начало 2022 г. количество действующих в России кредитных организаций сократилось до 370, из них 335 — банки.

Количество банковских организаций в России, ед.

По данным Banki.ru, на 1 января 2022 г. в рейтинге российских банков по ключевым показателям деятельности ПАО АКБ «Приморье» занял 143 позицию по капиталу, 101 — по размеру активов (нетто), и 97 место по чистой прибыли.

Среди основных конкурентов банка в регионе присутствия можно выделить: ПАО СКБ «Приморья «Примсоцбанк», АО «Дальневосточный банк», ПАО «Сбербанк», ПАО «РОСБАНК», Банк ВТБ (ПАО), АО «Альфа-Банк».

Обзор бизнеса

ПАО АКБ «Приморье» ведёт свою деятельность 27 лет и является крупным участником на региональном банковском рынке. Отделения банка расположены в Приморском крае (Владивосток, Находка, Уссурийск, Артём), а также в Хабаровске, Южно-Сахалинске, Иркутске, Москве и Санкт-Петербурге.

Среди клиентов банка — значительная часть предприятий, представляющих практически все отрасли экономики Дальнего Востока и Восточной Сибири.

По итогам 2021 г. сумма чистых активов банка выросла на 14,7% по сравнению с 2020 г. и достигла 40,34 млрд руб.

Собственные средства банка увеличились на 15,1% — до 3,67 млрд руб., а средства клиентов, не являющихся кредитными организациями, увеличились на 15% — до 34,66 млрд руб.

В рамках своей основной деятельности банк выделяет три крупных бизнес-сегмента.

Сегмент «Казначейский бизнес» включает торговые операции с финансовыми инструментами, операции с ценными бумагами и производными инструментами (включая сделки репо), валютные операции, привлечение и предоставление кредитов на рынках межбанковского кредитования. Кроме того, в рамках данного сегмента осуществляется управление краткосрочными активами банка, а также управление валютным риском — позицией банка в иностранных валютах.

Сегмент «Корпоративный бизнес» включает услуги по обслуживанию текущих и счетов организаций, привлечение депозитов от корпоративных клиентов, предоставление кредитов и иных видов финансирования, предоставление кредитных линий, оказание инвестиционных банковских услуг, торговое финансирование корпоративных клиентов. По данным на 1 января 2022 г., на обслуживании в банке находятся 4642 компании и индивидуальных предпринимателя.

Сегмент «Розничный бизнес» включает оказание банковских услуг клиентам-физлицам по открытию и ведению счетов, привлечению вкладов, услуг по хранению и накоплению средств в рамках инвестиционных продуктов, потребительскому и ипотечному кредитованию, выпуску и обслуживанию дебетовых и кредитных карт банка. Кредитный портфель физических лиц компании на конец 2021 г. составил 1,6 млрд. руб., из которых 72% пришлось на потребительские кредиты, 24% — на ипотечный кредит, 4% — на кредитные карты и овердрафты.

Структура активов ПАО АКБ «Приморье» по сегментам деятельности, %

Структура операционных доходов ПАО АКБ «Приморье» в 2021 г., млн руб.

Структура акционерного капитала

Контролирующим акционером компании является Белоброва Лариса Дмитриевна, которой принадлежит 54,17% акций ПАО АКБ «Приморье».

10% акций владеет компания Anchor Worldwide Limited, зарегистрированная в Гонконге.

6,27% акционерного капитала принадлежит чешской компании KDV CZ s.r.o.

Передрий Елена Оскаровна владеет 6,21% акций компании.

Линецкой Ольге Николаевне принадлежит 6,17% акций.

Прочие акционеры владеют 17,18% компании.

Структура акционерного капитала ПАО АКБ «Приморье», %

Финансовые показатели (по МСФО)

Динамика чистых активов, млн руб.

Активы банка растут и достигли на начало 2022 г. 40,3 млрд руб., увеличившись на 14,7%.

Динамика капитала и обязательств, млрд руб.

Обязательства и капитал банка также имеют растущую динамику и по итогам 2021 г. достигли рекордных показателей. Объём обязательств по итогам 12 месяцев 2021 г. достиг 35,9 млрд руб., что в основном связано с ростом на 13% средств клиентов, не являющихся кредитными организациями, — до 34,7 млрд руб. При этом размер вкладов физлиц (в том числе индивидуальных предпринимателей) за тот же период сократился на 8% — до 22,1 млрд руб. Собственные средства банка в 2021 г. выросли на 15% — до 3,7 млрд руб.

Динамика процентных доходов, млн руб.

В период 2017–2021 гг. динамика процентных доходов была неоднозначной — если по итогам одного года наблюдался рост, то по итогам следующего шло снижение. В 2021 г. на фоне сильной динамики в сегменте казначейского бизнеса процентные доходы резко выросли на 35% — до рекордных 2,04 млрд руб.

Динамика комиссионных доходов, млн руб.

В период 2017–2020 гг. наблюдалась стагнация комиссионных доходов, однако в 2021 г. показатель вырос сразу на 17% — до 997 млн руб., что стало многолетним максимумом.

Динамика операционных доходов и чистой прибыли, млн руб.

На фоне резкого роста комиссионных и процентных доходов операционный доход и чистая прибыль банка в 2021 г. также достигли многолетнего максимума.

Дивидендная политика

Положение «О дивидендной политике ПАО АКБ «Приморье» было утверждено 6 ноября 2020 г. В нём говорится, что рекомендацию по размеру дивидендов из прибыли делает совет директоров банка, руководствуясь принципами соблюдения баланса интересов банка и его акционеров, прозрачности процедур определения размера дивидендов и их выплаты, а также стремлением к повышению капитализации банка и его инвестиционной привлекательности, соблюдением прав акционеров, предусмотренных законодательством РФ и наилучшей практикой корпоративного управления.

В последние годы компания выплачивает дивиденды один раз в год. По итогам 2021 г. размер выплат составил 1310 руб. на одну обыкновенную акцию.

История дивидендных выплат ПАО АКБ «Приморье», руб. на акцию

Основные риски для миноритарных акционеров

Мировой экономический кризис и волатильность на финансовых рынках.

Падение деловой активности и доходов населения в ключевых регионах присутствия.

Ухудшение качества кредитного портфеля и увеличение доли невозвратных кредитов.

Необходимость сохранять достаточность капитала в рамках нормативных показателей.

Ужесточение контроля за деятельностью банка со стороны регулятора.

Рост конкуренции в банковском секторе и концентрация большой доли рынка в руках наиболее крупных участников.

Стратегические просчёты топ-менеджеров при управлении компанией.

Игнорирование интересов миноритарных акционеров со стороны контролирующего собственника.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter