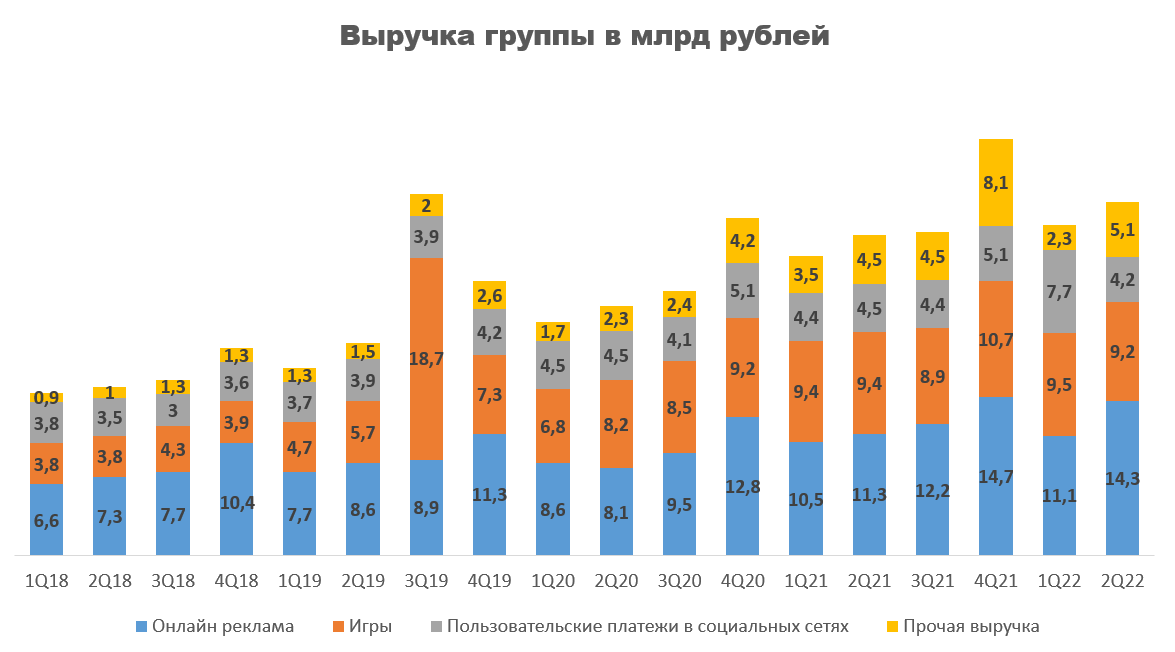

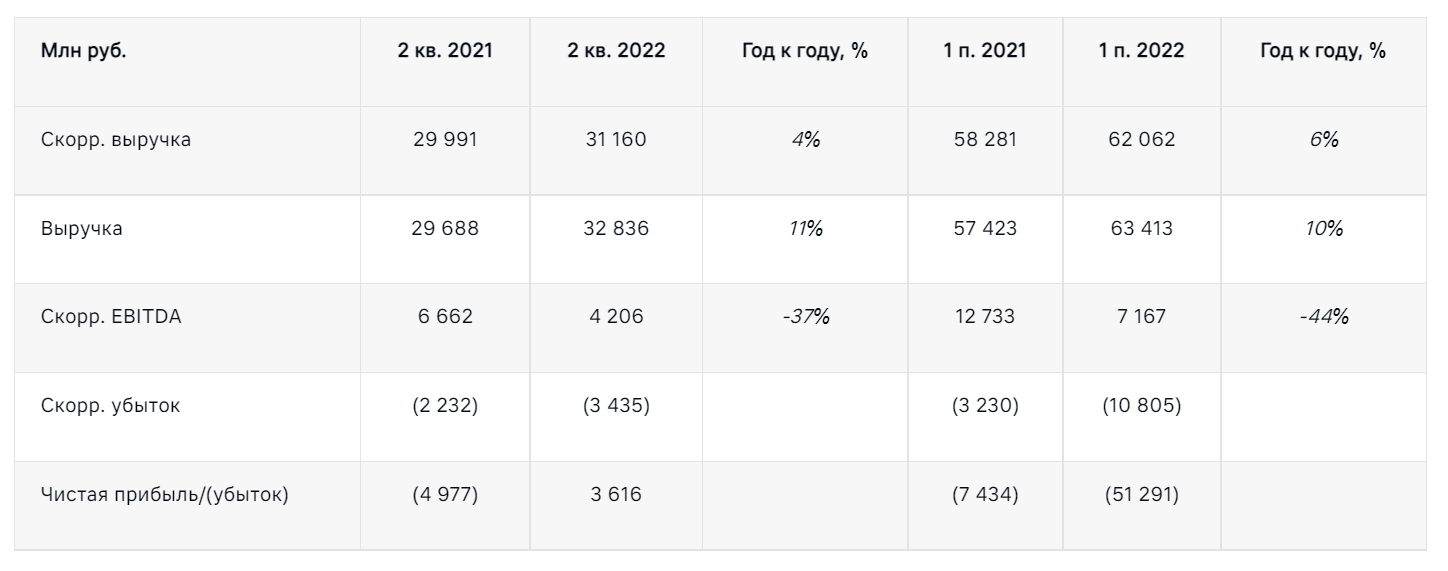

VK отчитался за 2 квартал 2022 года. Чуда не произошло. Несмотря на уход основных конкурентов, рекламные бюджеты от них не перетекли в VK. Во втором квартале выручка составила 32,8 млрд рублей, увеличившись на 10,6% г/г.

Основной вклад в рост выручки внесла онлайн реклама, доходы с нее выросли с 11,3 до 14,3 млрд рублей (+26,5% г/г), но с уходом конкурентов это никак не связано. Выручка Instagram и FB (признаны экстремистскими и запрещены в РФ) в России за 2021 год составила 125 млрд рублей и, если бы рекламодатели начали переходить на альтернативные платформы вроде VK, то доходы с этого направления выросли бы в два раза, но этого не произошло. Возможно, всему виной политика, и со временем иностранные компании начнут покупать рекламу VK, но это не точно.

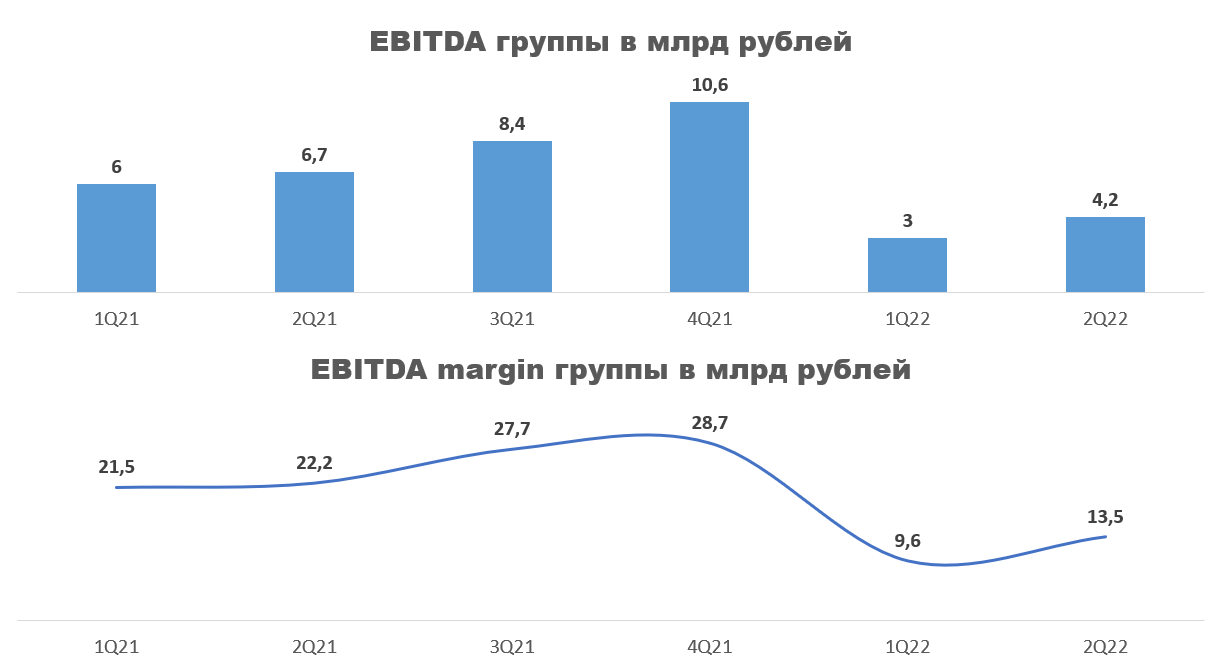

EBITDA группы после падения в первом квартале начала восстанавливаться. Во втором квартале ее значение составило 4,2 млрд рублей (-37,3% г/г.), а ее маржа 13,5%, что все еще ниже значений прошлого года.

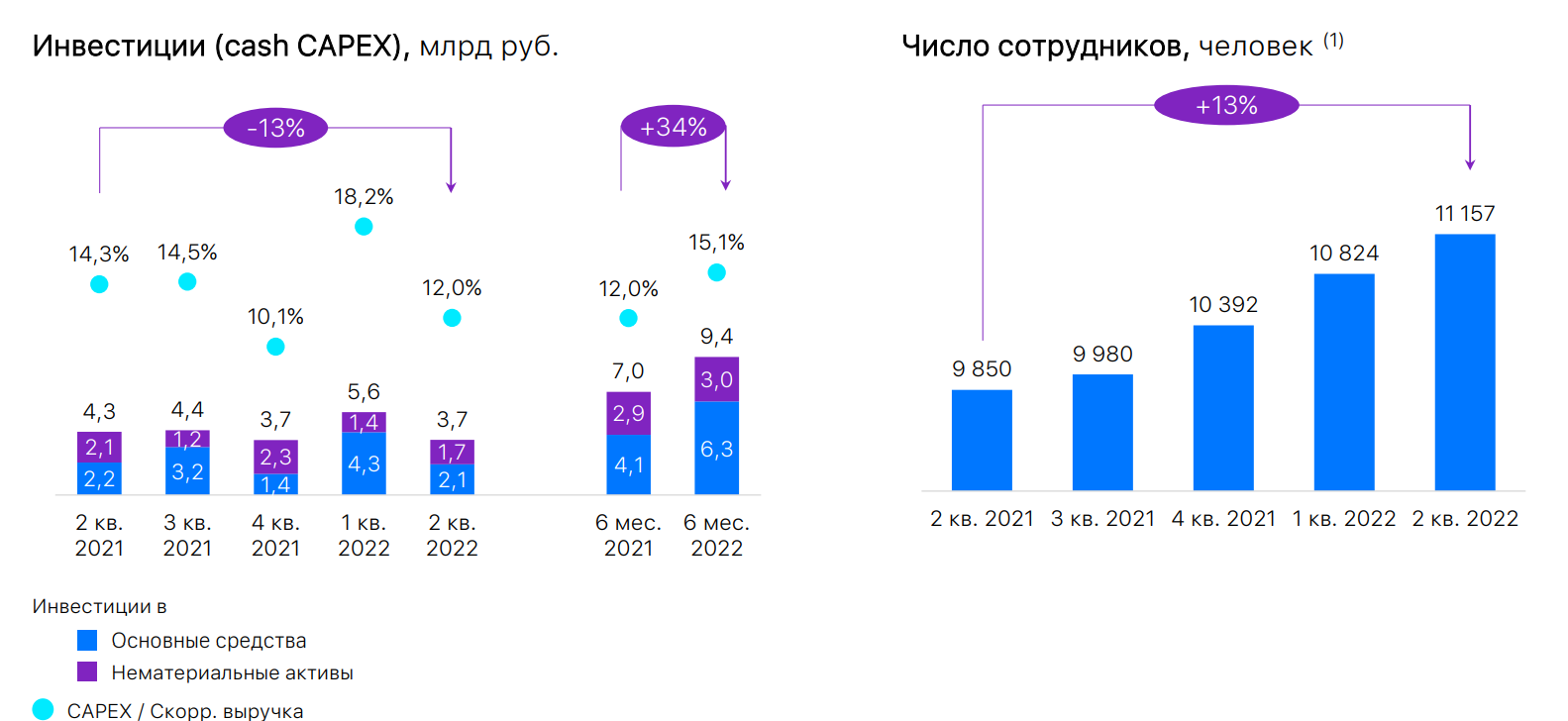

Основной причинной просадки EBITDA является рост расходов на персонал. VK начал развивать огромное количество новых проектов, в связи с чем увеличил число сотрудников с 9 850 до 11 157 человек. Как я понимаю, делается это все для того, чтобы в перспективе вытеснить неугодные иностранные площадки с рынка, все-таки основным владельцем компании является государство. Будут VK клипы вместо TikTok, VK Play вместо Twitch и VK Video вместо YouTube. Последнего, на мой взгляд, будет заменить сложнее всего.

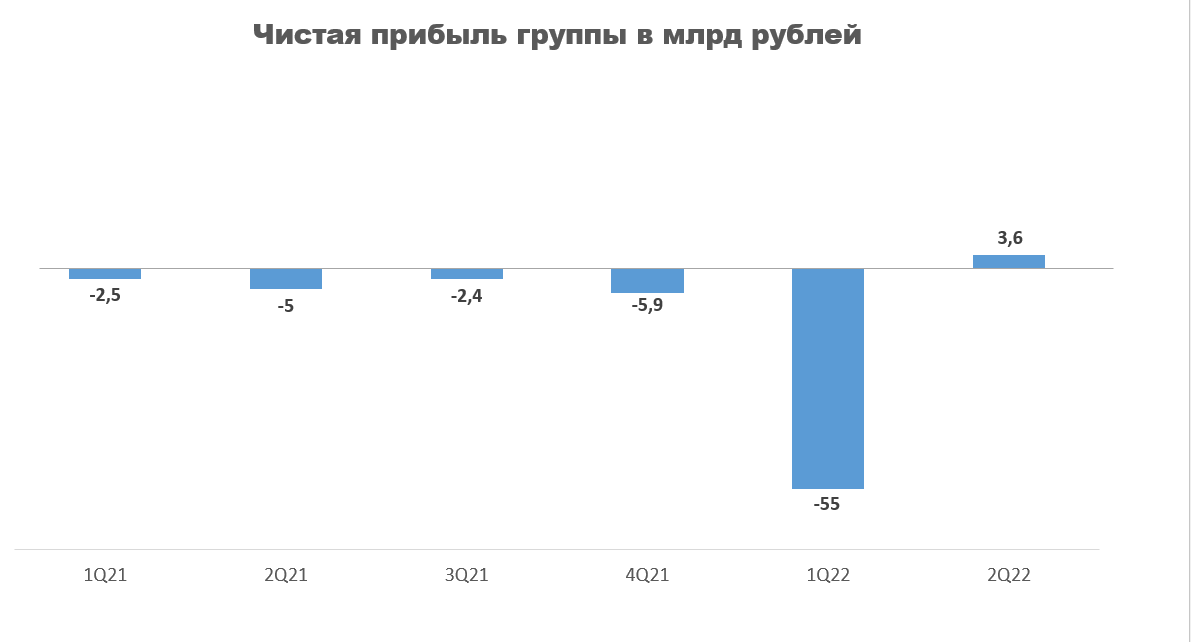

Чистая прибыль компании за второй квартал положительная, заработали 3,6 млрд рублей. Однако, не стоит придавать этому особое значение, особенно после убытков в первом квартале. Сомневаюсь, что в ближайшее время инвестиции в новые проекты сократятся, поэтому возврат в отрицательную зону вполне возможен.

VK сейчас проходит серьезную реструктуризацию, поэтому прогнозировать что-либо невозможно. Количество корректировок в их отчетах не уменьшается. Как в многомиллиардной компании одобряют подобные таблицы — загадка.

Чистый долг VK уменьшился с 70,6 до 62,7 млрд рублей. Отношение чистый долг/EBITDA составило 2,4, что по все еще выше нормы. Основная проблема с погашением иностранных облигаций никуда не ушла. В отчете руководство пишет, что прорабатываются возможные варианты погашения и конвертации, но без конкретики.

Интересны ли акции VK?

Раньше была идея с перетоком рекламных бюджетов с иностранных платформ в VK, но она не оправдалась. Сейчас акции можно купить исходя из сильной недооценки по P/B, но на рынке подобных акций полно. Есть еще перспектива у компании стать монополистом в стране, но пока она туманна. На мой взгляд, есть варианты получше для инвестиций, но как говорится на вкус и цвет...

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Основной вклад в рост выручки внесла онлайн реклама, доходы с нее выросли с 11,3 до 14,3 млрд рублей (+26,5% г/г), но с уходом конкурентов это никак не связано. Выручка Instagram и FB (признаны экстремистскими и запрещены в РФ) в России за 2021 год составила 125 млрд рублей и, если бы рекламодатели начали переходить на альтернативные платформы вроде VK, то доходы с этого направления выросли бы в два раза, но этого не произошло. Возможно, всему виной политика, и со временем иностранные компании начнут покупать рекламу VK, но это не точно.

EBITDA группы после падения в первом квартале начала восстанавливаться. Во втором квартале ее значение составило 4,2 млрд рублей (-37,3% г/г.), а ее маржа 13,5%, что все еще ниже значений прошлого года.

Основной причинной просадки EBITDA является рост расходов на персонал. VK начал развивать огромное количество новых проектов, в связи с чем увеличил число сотрудников с 9 850 до 11 157 человек. Как я понимаю, делается это все для того, чтобы в перспективе вытеснить неугодные иностранные площадки с рынка, все-таки основным владельцем компании является государство. Будут VK клипы вместо TikTok, VK Play вместо Twitch и VK Video вместо YouTube. Последнего, на мой взгляд, будет заменить сложнее всего.

Чистая прибыль компании за второй квартал положительная, заработали 3,6 млрд рублей. Однако, не стоит придавать этому особое значение, особенно после убытков в первом квартале. Сомневаюсь, что в ближайшее время инвестиции в новые проекты сократятся, поэтому возврат в отрицательную зону вполне возможен.

VK сейчас проходит серьезную реструктуризацию, поэтому прогнозировать что-либо невозможно. Количество корректировок в их отчетах не уменьшается. Как в многомиллиардной компании одобряют подобные таблицы — загадка.

Чистый долг VK уменьшился с 70,6 до 62,7 млрд рублей. Отношение чистый долг/EBITDA составило 2,4, что по все еще выше нормы. Основная проблема с погашением иностранных облигаций никуда не ушла. В отчете руководство пишет, что прорабатываются возможные варианты погашения и конвертации, но без конкретики.

Интересны ли акции VK?

Раньше была идея с перетоком рекламных бюджетов с иностранных платформ в VK, но она не оправдалась. Сейчас акции можно купить исходя из сильной недооценки по P/B, но на рынке подобных акций полно. Есть еще перспектива у компании стать монополистом в стране, но пока она туманна. На мой взгляд, есть варианты получше для инвестиций, но как говорится на вкус и цвет...

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter