12 августа один из крупнейших в мире производителей алюминия «Русал» (MCX: RUAL) опубликовал операционные и финансовые результаты за первое полугодие 2022 года.

Операционные результаты

Большинство операционных показателей компании в первом полугодии пошли на спад. Рост показало только производство первичного алюминия. Всего у компании девять заводов по производству глинозема в России, Украине, Гвинее, Гайане, Ирландии и на Ямайке, но внешнее давление на компанию продолжается. В марте «Русал» приостановил производство на Николаевском глиноземном заводе на Украине — предприятие по итогам 2021 года обеспечило 21,3% совокупного производства глинозема.

Также в марте этого года Австралия ввела запрет экспорта глинозема и бокситов в Россию. Под удар попала компания Queensland Alumina — совместное предприятие «Русала» и Rio Tinto по производству глинозема в Австралии. В апреле Rio Tinto закрыла «Русалу» доступ к производству глинозема.

Объем реализации также снизился, но цена на алюминий стала рекордной за последние годы. Структурно выручка компании по регионам существенно не изменилась, выросла доля продаж в Европу и Азию.

Производственные показатели, тысяч тонн

Производственные показатели, тысяч тонн

Выручка компании по регионам

Финансовые и балансовые результаты

Компания показала рост выручки в отчетном полугодии за счет роста цен на алюминий — цены на него существенно выросли в 1 квартале 2022, достигнув уровня 3985 $.

Большую часть выручки и прибыли приносит именно алюминиевый сегмент компании. Себестоимость реализации выросла на 24,7% из-за роста цен на глинозем и другое сырье и повышения средних тарифов на электроэнергию и транспорт. Скорректированная EBITDA компании выросла благодаря результатам от операционной деятельности, а маржинальность выросла на пункт и составила 25%.

По итогу чистая прибыль компании снизилась на 16,7% из-за увеличения налога на прибыль и финансовых расходов. Стоит отметить, что существенное влияние на результаты компании оказывают поступления от «Норникеля». Свободный денежный поток у компании отрицательный — −1,9 млрд долларов, а с учетом поступлений составил минус 311 млн долларов.

Напомним, что у «Русала» доля 26,2% в «Норникеле» и «Русал» получает дивиденды от него. В 2022 году завершается действие акционерного соглашения, устанавливающего уровень дивидендов, между владельцами «Норникеля», «Русалом» и «Интерросом».

В июле 2022 председатель правления ГМК «Норильский никель» и владелец «Интерроса» сообщил, что акционерам «Норильского никеля» не стоит ждать привычных дивидендных выплат ни по итогам 2022 года, ни, возможно, за 2023 год, так как у компании сейчас другие приоритеты. Соответственно, денежная подпитка для «Русала» может сократиться в ближайшем будущем.

Показатели сегментов и маржа за 1 полугодие, млн долларов

Скорректированная EBITDA компании по полугодиям, млн долларов

Выручка компании по полугодиям, млрд долларов

Прибыль компании и маржа по полугодиям, млн долларов

Активы компании выросли с 20 до 25 млрд долларов за счет роста стоимости доли в «Норильском никеле», также компания увеличила инвестиции в долевые ценные бумаги. В отчетный период «Русал» увеличил долю в компании «Русгидро» до 9%.

Чистый долг компании вырос из-за снижения на 61,9% денег и их эквивалентов на ее счетах. В то же время показатель «чистый долг / EBITDA» компании не сильно изменился по сравнению с аналогичным периодом прошлого года.

Чистый долг компании по полугодиям, млрд долларов

В отчетности «Русал» указали влияние введенных санкций. Существуют следующие риски:

Отсрочка инвестиционных проектов.

Отсрочка модернизации производства.

Блокировка счетов и заморозка активов могут сделать невозможным платежи для выполнения ряда финансовых обязательств перед кредиторами.

Немного новостей о «Русале»

В последнее время компания опубликовала две положительные новости:

Объявила о первом в России размещении облигаций, номинированных в юанях. Ставка купона составила 3,9%, объем — 4 млрд юаней. Это позволит компании диверсифицировать свой валютный долговой портфель и получить альтернативный источник заимствования.

В конце 2021 года компания запустила первую очередь Тайшетского алюминиевого завода, а в 2022 году планировала вывести его на полную мощность. Учитывая прогнозируемый на рынке дефицит алюминия в 2022 году, запуск предприятия может быть своевременным и даст прирост к финансовым показателям компании.

Что в итоге

Операционные результаты «Русала» оказались под давлением из-за внешнего влияния. Ключевые финансовые показатели менялись разнонаправленно. Выручка выросла из-за благоприятной конъюнктуры рынка, а чистая прибыль снизилась из-за налогов и финансовых расходов.

Кроме внешних ограничений существует неопределенность и в будущих дивидендных поступлениях от «Норникеля». Как дивидендная история акция не выглядит интересно, компания в последний раз выплачивала дивиденды в 2017 году, и, учитывая падение показателей, ожидать возобновления выплат не приходится.

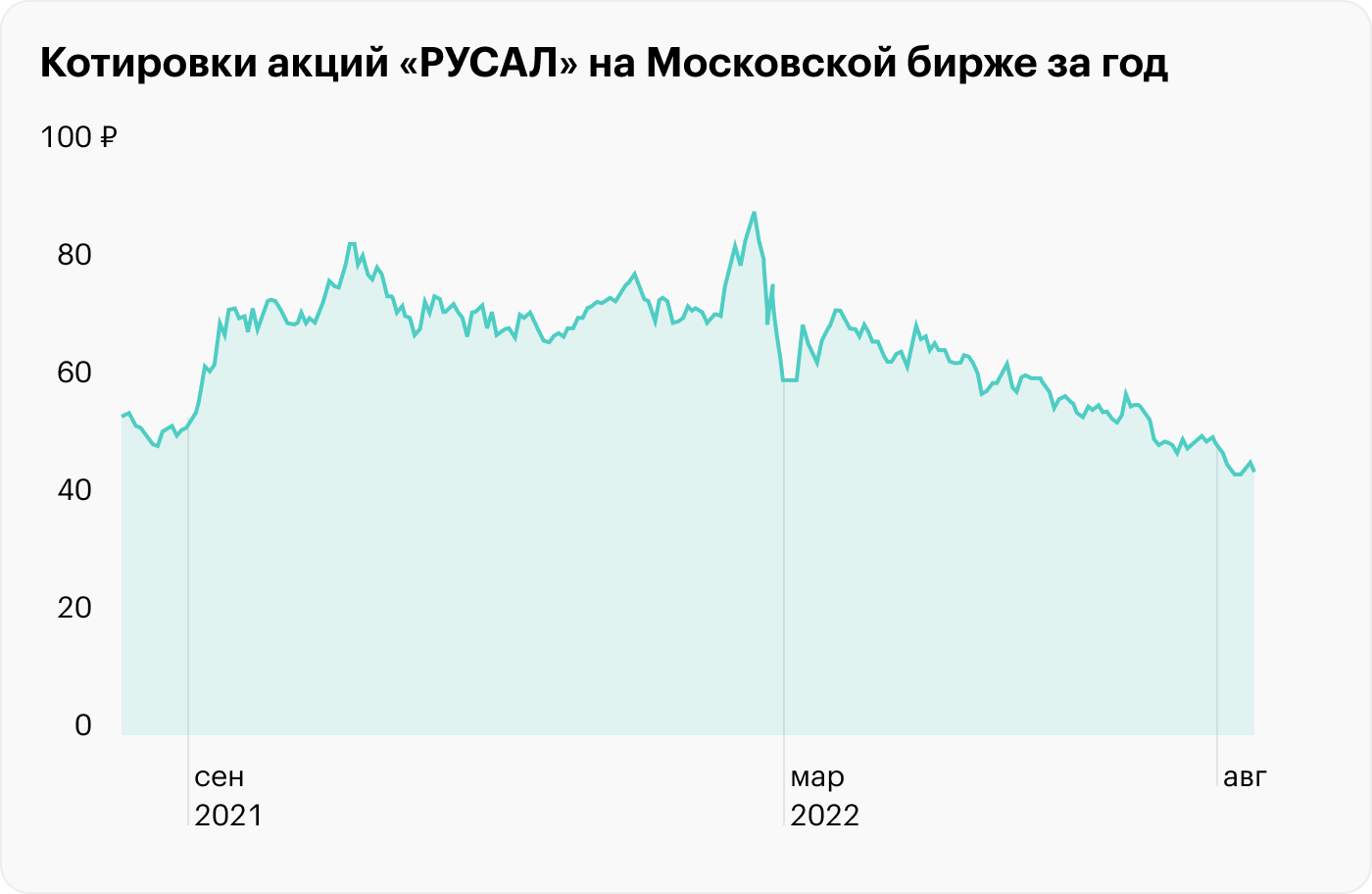

Среди потенциальных драйверов роста у «Русала» переоценка компании с учетом доли в «Норникеле» и рост цен на алюминий. Текущее положение дел в компании наглядно демонстрируют ее котировки. С начала текущего года цена акций опустилась более чем на 39%.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Операционные результаты

Большинство операционных показателей компании в первом полугодии пошли на спад. Рост показало только производство первичного алюминия. Всего у компании девять заводов по производству глинозема в России, Украине, Гвинее, Гайане, Ирландии и на Ямайке, но внешнее давление на компанию продолжается. В марте «Русал» приостановил производство на Николаевском глиноземном заводе на Украине — предприятие по итогам 2021 года обеспечило 21,3% совокупного производства глинозема.

Также в марте этого года Австралия ввела запрет экспорта глинозема и бокситов в Россию. Под удар попала компания Queensland Alumina — совместное предприятие «Русала» и Rio Tinto по производству глинозема в Австралии. В апреле Rio Tinto закрыла «Русалу» доступ к производству глинозема.

Объем реализации также снизился, но цена на алюминий стала рекордной за последние годы. Структурно выручка компании по регионам существенно не изменилась, выросла доля продаж в Европу и Азию.

Производственные показатели, тысяч тонн

Производственные показатели, тысяч тонн

Выручка компании по регионам

Финансовые и балансовые результаты

Компания показала рост выручки в отчетном полугодии за счет роста цен на алюминий — цены на него существенно выросли в 1 квартале 2022, достигнув уровня 3985 $.

Большую часть выручки и прибыли приносит именно алюминиевый сегмент компании. Себестоимость реализации выросла на 24,7% из-за роста цен на глинозем и другое сырье и повышения средних тарифов на электроэнергию и транспорт. Скорректированная EBITDA компании выросла благодаря результатам от операционной деятельности, а маржинальность выросла на пункт и составила 25%.

По итогу чистая прибыль компании снизилась на 16,7% из-за увеличения налога на прибыль и финансовых расходов. Стоит отметить, что существенное влияние на результаты компании оказывают поступления от «Норникеля». Свободный денежный поток у компании отрицательный — −1,9 млрд долларов, а с учетом поступлений составил минус 311 млн долларов.

Напомним, что у «Русала» доля 26,2% в «Норникеле» и «Русал» получает дивиденды от него. В 2022 году завершается действие акционерного соглашения, устанавливающего уровень дивидендов, между владельцами «Норникеля», «Русалом» и «Интерросом».

В июле 2022 председатель правления ГМК «Норильский никель» и владелец «Интерроса» сообщил, что акционерам «Норильского никеля» не стоит ждать привычных дивидендных выплат ни по итогам 2022 года, ни, возможно, за 2023 год, так как у компании сейчас другие приоритеты. Соответственно, денежная подпитка для «Русала» может сократиться в ближайшем будущем.

Показатели сегментов и маржа за 1 полугодие, млн долларов

Скорректированная EBITDA компании по полугодиям, млн долларов

Выручка компании по полугодиям, млрд долларов

Прибыль компании и маржа по полугодиям, млн долларов

Активы компании выросли с 20 до 25 млрд долларов за счет роста стоимости доли в «Норильском никеле», также компания увеличила инвестиции в долевые ценные бумаги. В отчетный период «Русал» увеличил долю в компании «Русгидро» до 9%.

Чистый долг компании вырос из-за снижения на 61,9% денег и их эквивалентов на ее счетах. В то же время показатель «чистый долг / EBITDA» компании не сильно изменился по сравнению с аналогичным периодом прошлого года.

Чистый долг компании по полугодиям, млрд долларов

В отчетности «Русал» указали влияние введенных санкций. Существуют следующие риски:

Отсрочка инвестиционных проектов.

Отсрочка модернизации производства.

Блокировка счетов и заморозка активов могут сделать невозможным платежи для выполнения ряда финансовых обязательств перед кредиторами.

Немного новостей о «Русале»

В последнее время компания опубликовала две положительные новости:

Объявила о первом в России размещении облигаций, номинированных в юанях. Ставка купона составила 3,9%, объем — 4 млрд юаней. Это позволит компании диверсифицировать свой валютный долговой портфель и получить альтернативный источник заимствования.

В конце 2021 года компания запустила первую очередь Тайшетского алюминиевого завода, а в 2022 году планировала вывести его на полную мощность. Учитывая прогнозируемый на рынке дефицит алюминия в 2022 году, запуск предприятия может быть своевременным и даст прирост к финансовым показателям компании.

Что в итоге

Операционные результаты «Русала» оказались под давлением из-за внешнего влияния. Ключевые финансовые показатели менялись разнонаправленно. Выручка выросла из-за благоприятной конъюнктуры рынка, а чистая прибыль снизилась из-за налогов и финансовых расходов.

Кроме внешних ограничений существует неопределенность и в будущих дивидендных поступлениях от «Норникеля». Как дивидендная история акция не выглядит интересно, компания в последний раз выплачивала дивиденды в 2017 году, и, учитывая падение показателей, ожидать возобновления выплат не приходится.

Среди потенциальных драйверов роста у «Русала» переоценка компании с учетом доли в «Норникеле» и рост цен на алюминий. Текущее положение дел в компании наглядно демонстрируют ее котировки. С начала текущего года цена акций опустилась более чем на 39%.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter