Отчет за 1 полугодие Глобалтранса (единственный публичный представитель сектора) предполагается в конце августа/начале сентября, тезисно опишу свой взгляд на ситуацию в компании.

Пару дней назад ведущие газеты сверкали заголовками:

“Ставки предоставления вагонов на перевозку грузов с начала 2022 г. снижаются, в отдельных случаях ниже 1000 руб. за вагон в сутки, сообщил «Ведомостям» представитель ФАС”

Основные тезисы:

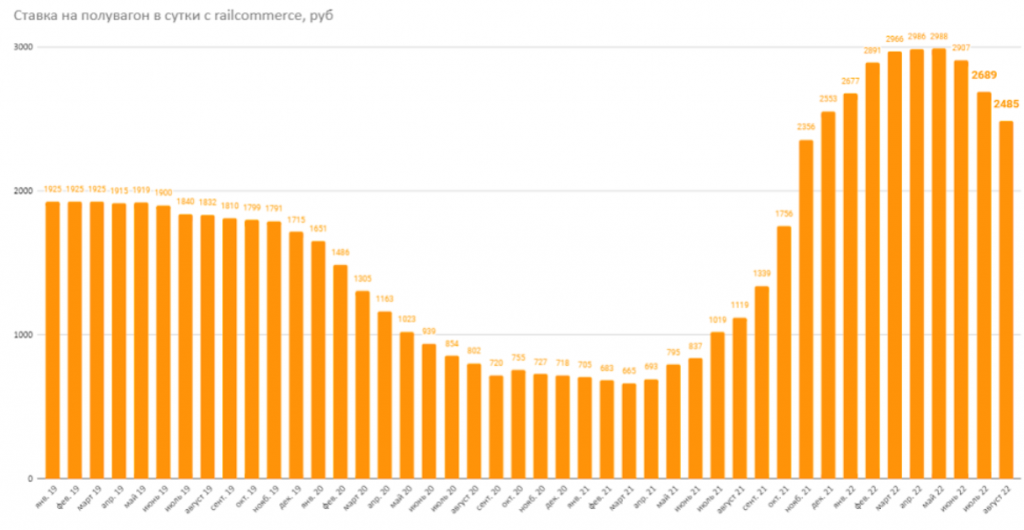

👉 Ставки на полувагоны падают, это факт, но пока еще не драматично. По данным сайта railcommerce и сервиса РЖД-Партнер ставки снизились и, вероятно, снижаются, но они еще далеко не 1000 руб/сутки.

Почему так? Начал падать грузооборот основных товаров, преимущественно уголь и металлургическая продукция. Нефтепродукты с нефтью и строительные материалы при этом растут (нефть это конечно не полувагон, но в активах Глобалтранса есть БалтТрансСервис), ставки по фрахту цистерны сейчас где-то на 10-15% выше чем год назад (они менее волатильны)

👉 1 августа Европа запретила импорт угля, на их долю приходилось около 22%. Минэнерго прогнозирует падение добычи угля в 2022 году на 17% к 2021.

👉 Всего в России сейчас около 600 тыс полувагонов, по подсчетам некоторых аналитических агентств около 40 тыс сейчас профицит.

Из плюсов, что сейчас еще держит ставки на полувагоны (и возможно удержит от падения ниже 1000 руб/сутки):

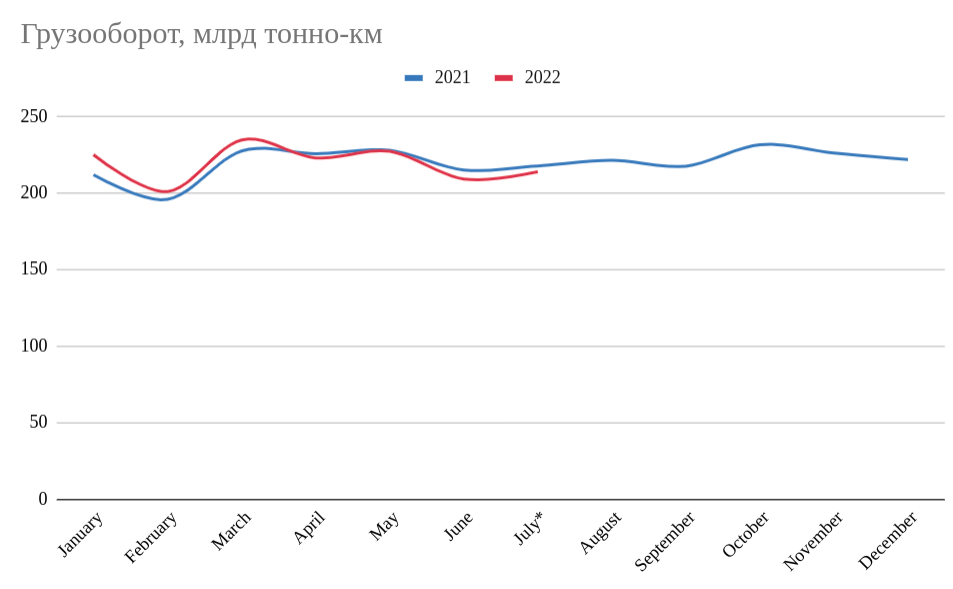

👉Погрузка уменьшилась, но увеличилось расстояние (теперь возить надо на Восток), об этом свидетельствуют данные РЖД в млрд-км. Правда и порожний пробег, вероятно, увеличился.

👉 иностранные компании делали нам подшипники для инновационных вагонов — сейчас подшипников нет, производство и ремонт инновационных вагонов буксует (по некоторым данным под угрозой до 34 тыс полувагонов в год, если не смогут локализовать либо продлить ресурс сверх нормы)

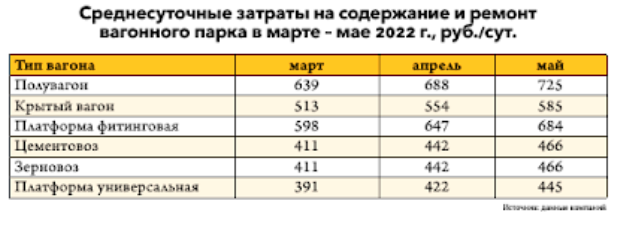

👉 Затраты на содержание растут (инфляция пробралась и сюда), но надо учитывать, что вагоны сделаны из металла, как и большая часть их запчастей — сталь дешевеет, возможно ситуация улучшится. В любом случае ставки сейчас выше себестоимости.

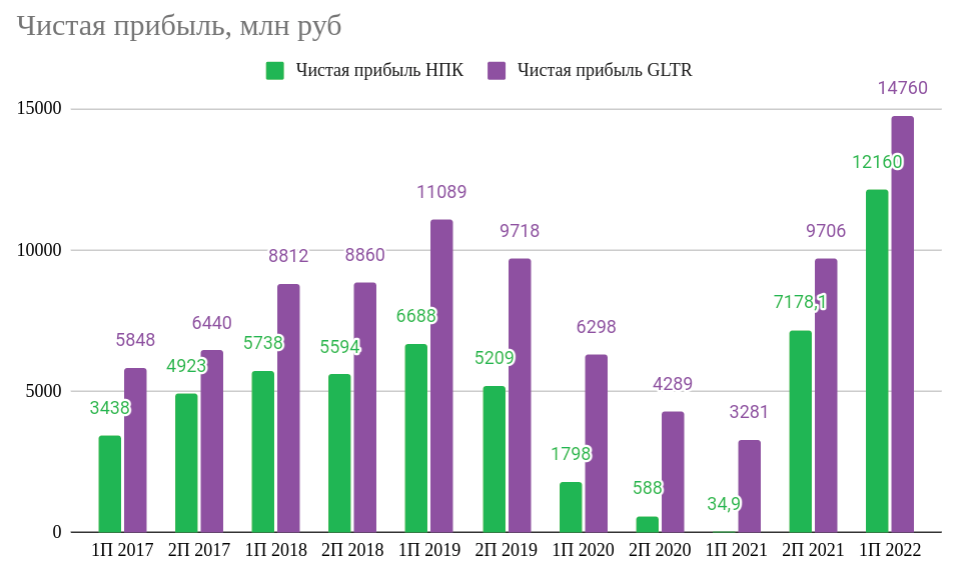

За первое полугодие я ожидаю рекордную скорректированную прибыль (14,7 млрд это мой прогноз на основе отчетности НПК без возможных списаний части парка), как ее получить акционерам (через дивиденды или байбеки) — пока загадка. Но компания дешева, это факт, хотя неопределенности тоже много.

Скорее всего компания выйдет на рекордную прибыль в 22 году (чистая прибыль будет зависеть от размера списания 5% парка полувагонов/цистерн, которые застряли на западных территориях) — 2-3 годовых прибыли за оператора ж/д, текущая стоимость компании.

Ждем отчета и телеконференцию в конце августа/начале сентября. Есть держатели?) Что думаете про Globaltrans?

P.S. РЖД свои тарифы монопольно повысил на 18,6% г/г, кстати, а в полувагонах работает его величество Рынок. Вот интересный график от f_husainov (Ф. Хусаинов, ученый-экономист, f-husainov.livejournal.com/) возможно фиксированные ставки были бы лучше для владельцев вагонов (как было ранее).

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Пару дней назад ведущие газеты сверкали заголовками:

“Ставки предоставления вагонов на перевозку грузов с начала 2022 г. снижаются, в отдельных случаях ниже 1000 руб. за вагон в сутки, сообщил «Ведомостям» представитель ФАС”

Основные тезисы:

👉 Ставки на полувагоны падают, это факт, но пока еще не драматично. По данным сайта railcommerce и сервиса РЖД-Партнер ставки снизились и, вероятно, снижаются, но они еще далеко не 1000 руб/сутки.

Почему так? Начал падать грузооборот основных товаров, преимущественно уголь и металлургическая продукция. Нефтепродукты с нефтью и строительные материалы при этом растут (нефть это конечно не полувагон, но в активах Глобалтранса есть БалтТрансСервис), ставки по фрахту цистерны сейчас где-то на 10-15% выше чем год назад (они менее волатильны)

👉 1 августа Европа запретила импорт угля, на их долю приходилось около 22%. Минэнерго прогнозирует падение добычи угля в 2022 году на 17% к 2021.

👉 Всего в России сейчас около 600 тыс полувагонов, по подсчетам некоторых аналитических агентств около 40 тыс сейчас профицит.

Из плюсов, что сейчас еще держит ставки на полувагоны (и возможно удержит от падения ниже 1000 руб/сутки):

👉Погрузка уменьшилась, но увеличилось расстояние (теперь возить надо на Восток), об этом свидетельствуют данные РЖД в млрд-км. Правда и порожний пробег, вероятно, увеличился.

👉 иностранные компании делали нам подшипники для инновационных вагонов — сейчас подшипников нет, производство и ремонт инновационных вагонов буксует (по некоторым данным под угрозой до 34 тыс полувагонов в год, если не смогут локализовать либо продлить ресурс сверх нормы)

👉 Затраты на содержание растут (инфляция пробралась и сюда), но надо учитывать, что вагоны сделаны из металла, как и большая часть их запчастей — сталь дешевеет, возможно ситуация улучшится. В любом случае ставки сейчас выше себестоимости.

За первое полугодие я ожидаю рекордную скорректированную прибыль (14,7 млрд это мой прогноз на основе отчетности НПК без возможных списаний части парка), как ее получить акционерам (через дивиденды или байбеки) — пока загадка. Но компания дешева, это факт, хотя неопределенности тоже много.

Скорее всего компания выйдет на рекордную прибыль в 22 году (чистая прибыль будет зависеть от размера списания 5% парка полувагонов/цистерн, которые застряли на западных территориях) — 2-3 годовых прибыли за оператора ж/д, текущая стоимость компании.

Ждем отчета и телеконференцию в конце августа/начале сентября. Есть держатели?) Что думаете про Globaltrans?

P.S. РЖД свои тарифы монопольно повысил на 18,6% г/г, кстати, а в полувагонах работает его величество Рынок. Вот интересный график от f_husainov (Ф. Хусаинов, ученый-экономист, f-husainov.livejournal.com/) возможно фиксированные ставки были бы лучше для владельцев вагонов (как было ранее).

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter