19 августа 2022 Усиленные Инвестиции | Southwestern Energy

Как зарабатывать на энергетическом кризисе в Европе?

Цена на газ в Европе продолжает рост (уже около $2400) и кажется, что задержится на высоких уровнях. Это, конечно, бьет по экономике Европы, а частично и других стран. Россия продолжает сокращать поставки, экспорт СПГ из США растет рекордными темпами – цены на СПГ тоже обновляют хаи.

В моменте акцентируем внимание на upstream производителях газа в США: поскольку СПГ экспорт наконец заработал, цены на газ в Америке тоже сильно выросли (уже больше $9 на Henry Hub базисе). В рамках нашей стратегии добавили в портфель Southwestern Energy (NYSE: SWN)– дешевый по мультипликаторам производитель газа, бенефициар энергетического кризиса и роста цен на газ, доступный на СПБ.

Позитивная конъюнктура рынка:

цена на газ в Европе находятся на 141% выше относительно последних 12 месяцев;

цены на газ в Америке (Henry Hub) +75% относительно последних 12 месяцев;

ожидания по рекордно холодной зиме в ЕС требуют от правительств заполнения газовых хранилищ для обогрева домов. Согласно опросу немецкого издания Bild, 91% немцев боятся замерзнуть зимой;

обмеление крупнейших рек Европы (в первую очередь Рейна) из-за жары, снижает выработку энергии ГЭС и АЭС – усиливает энергетический кризис.

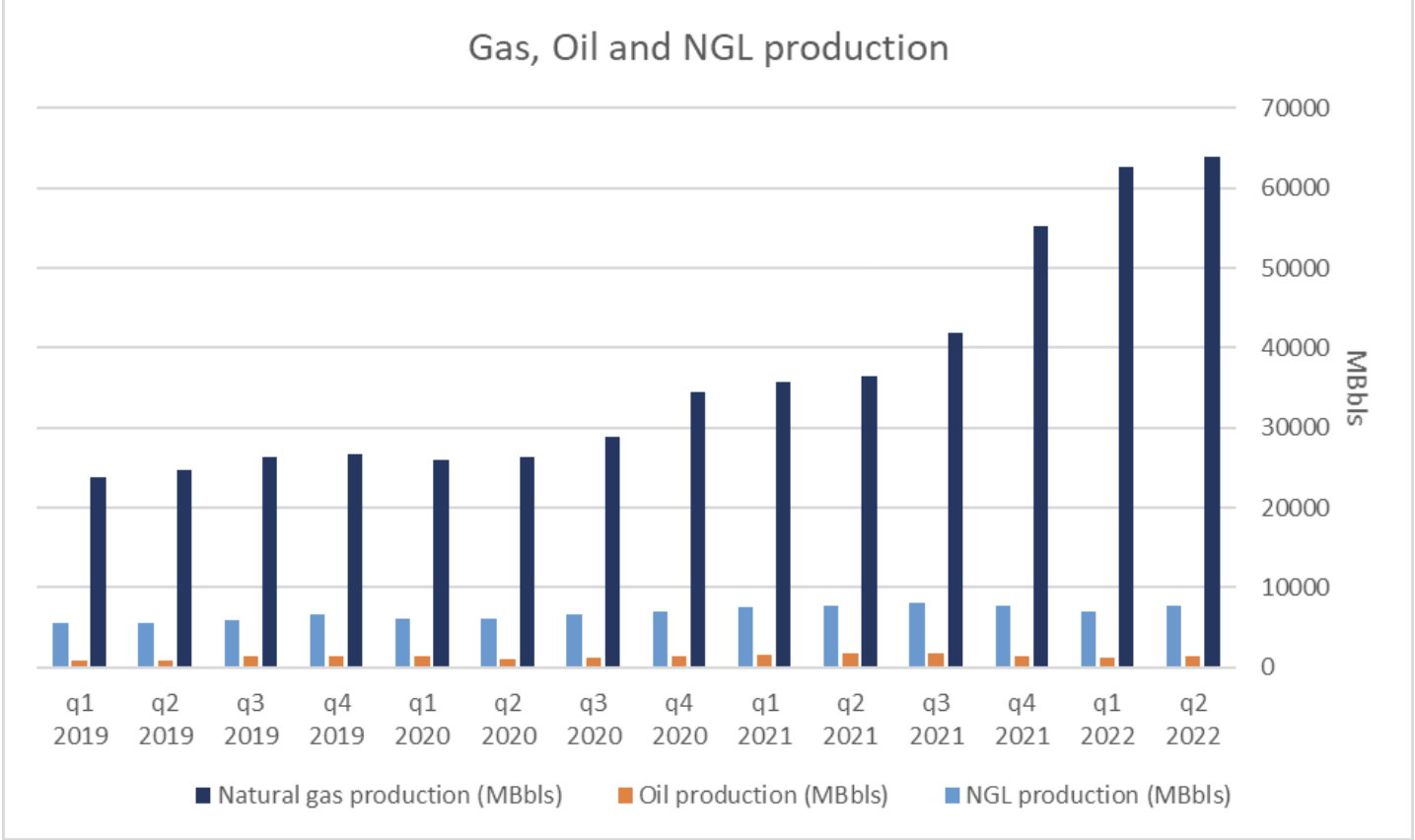

Бизнес компании круто растет:

во 2q 2022 Southwestern Energy показала рост выручки и EBITDA на 294% и 516% г/г соответственно, с ускорением против исторических темпов 110% и 88% соответственно, что позитивно;

в последние 4 квартала наращивает объем производства газа в среднем на 15.5% г/г, против исторического темпа 8.2%;

высокая обеспеченность запасами: газа хватит на 17 лет, нефти - на 12 лет.

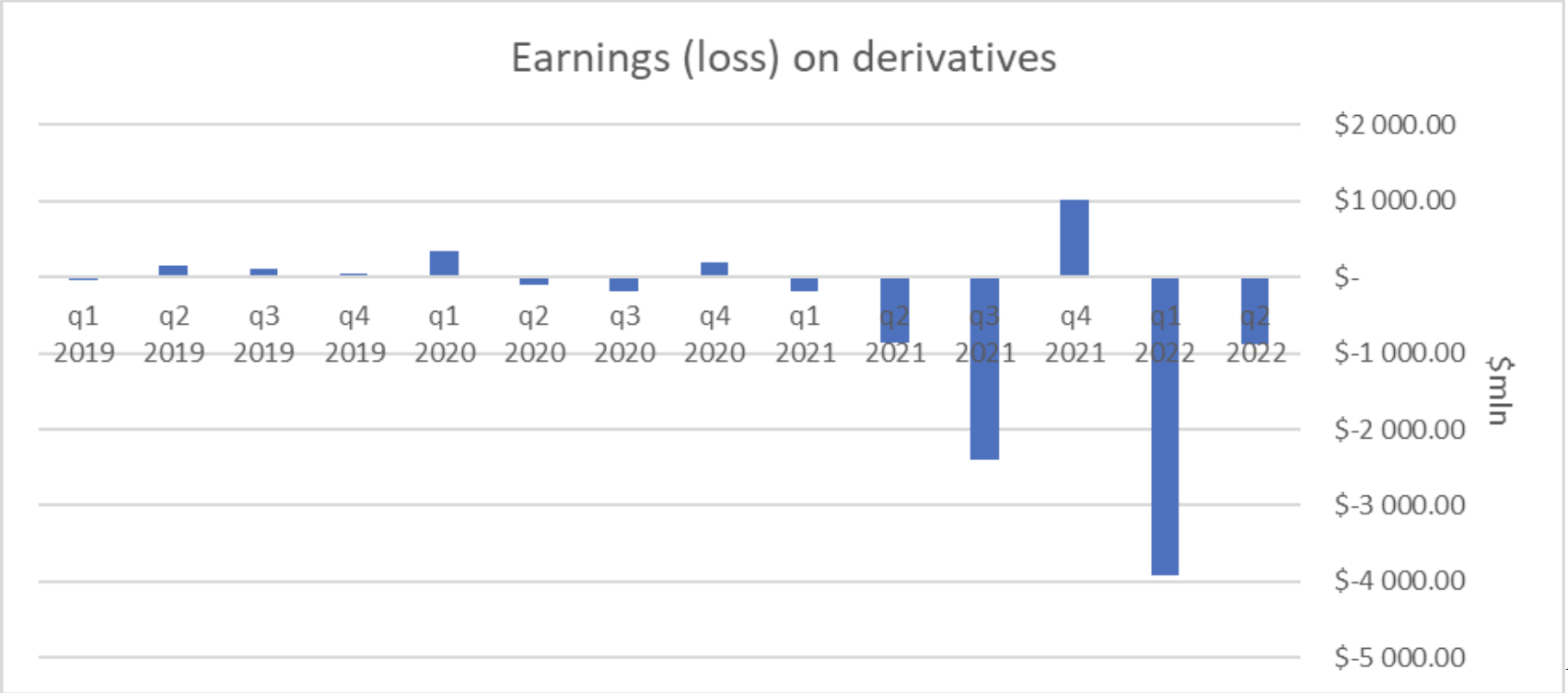

В моменте SWN несет большие убытки из-за вложения в деривативы, базирующиеся на старых ценах на ресурсы, скоро этот негативный эффект будет исчерпан.

Начиная с 1q 2019 года, компания теряет в среднем 45% EBITDA на вложениях в деривативы, которые были куплены, когда цены на газ были значителен ниже текущих, и компания хеджировалась от их дальнейшего снижения.

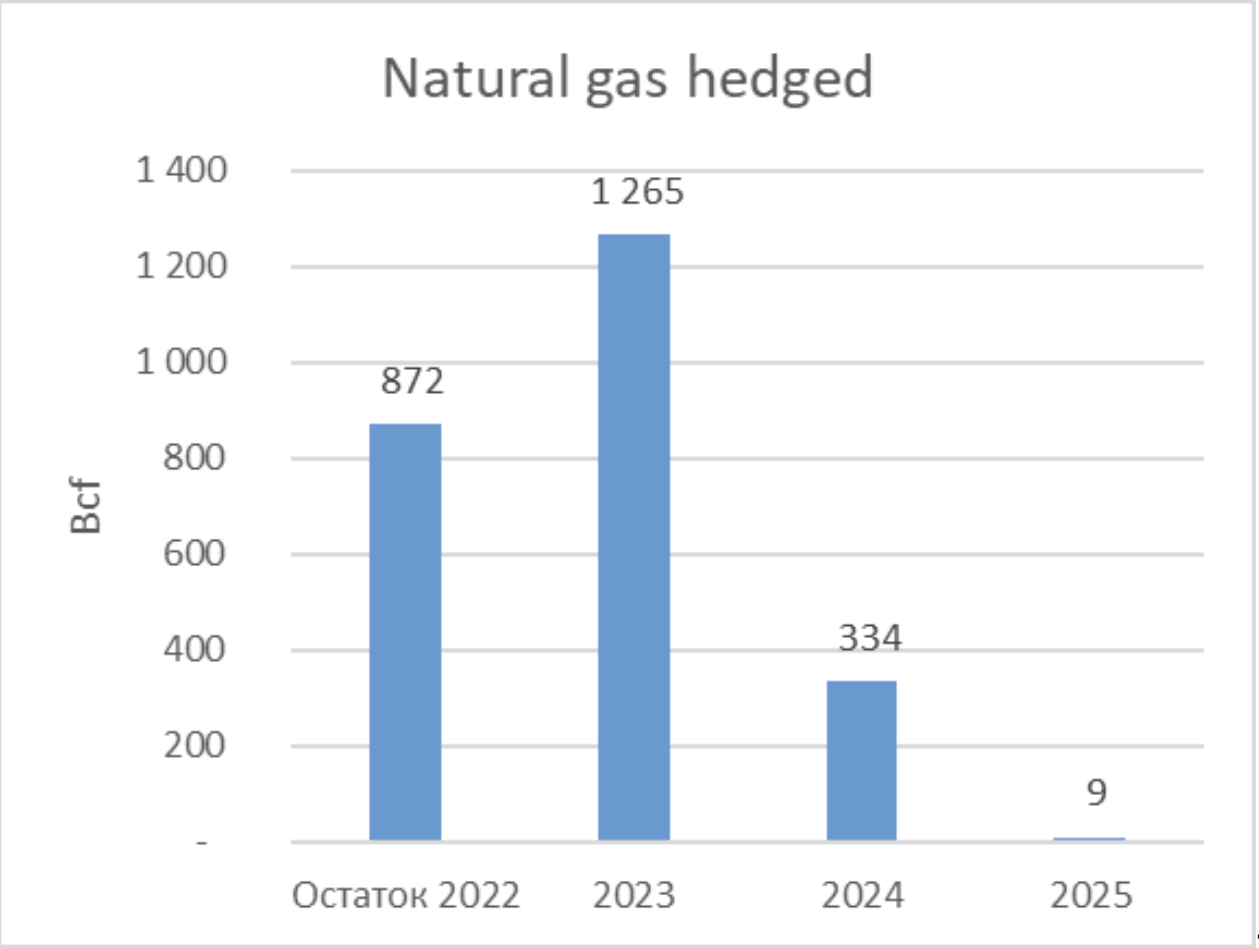

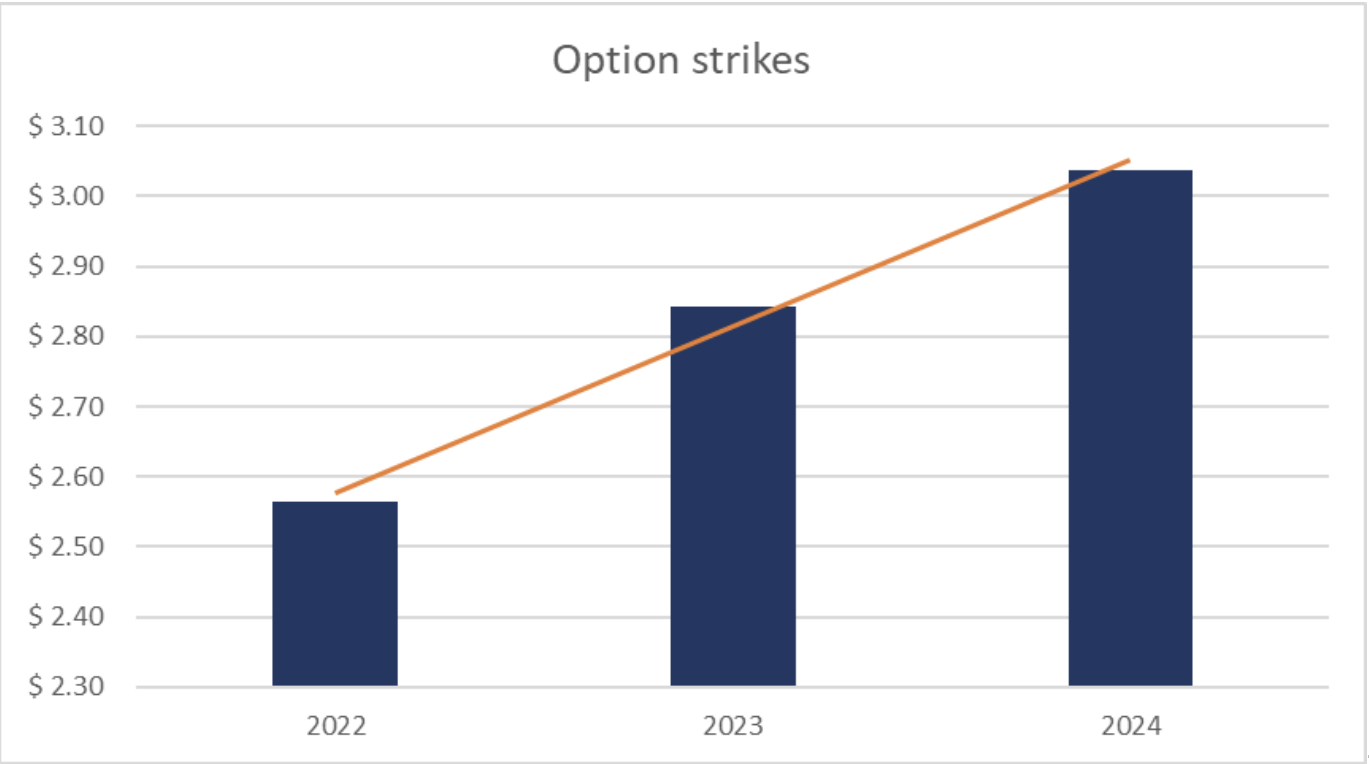

Компания получит большие убытки по деривативам в конце 2022 ($3.6 млрд) и 2023 ($5.1 млрд), но они будут резко сокращаться в 2024 ($1.5 млрд) на фоне:

сокращения захеджированных объемов;

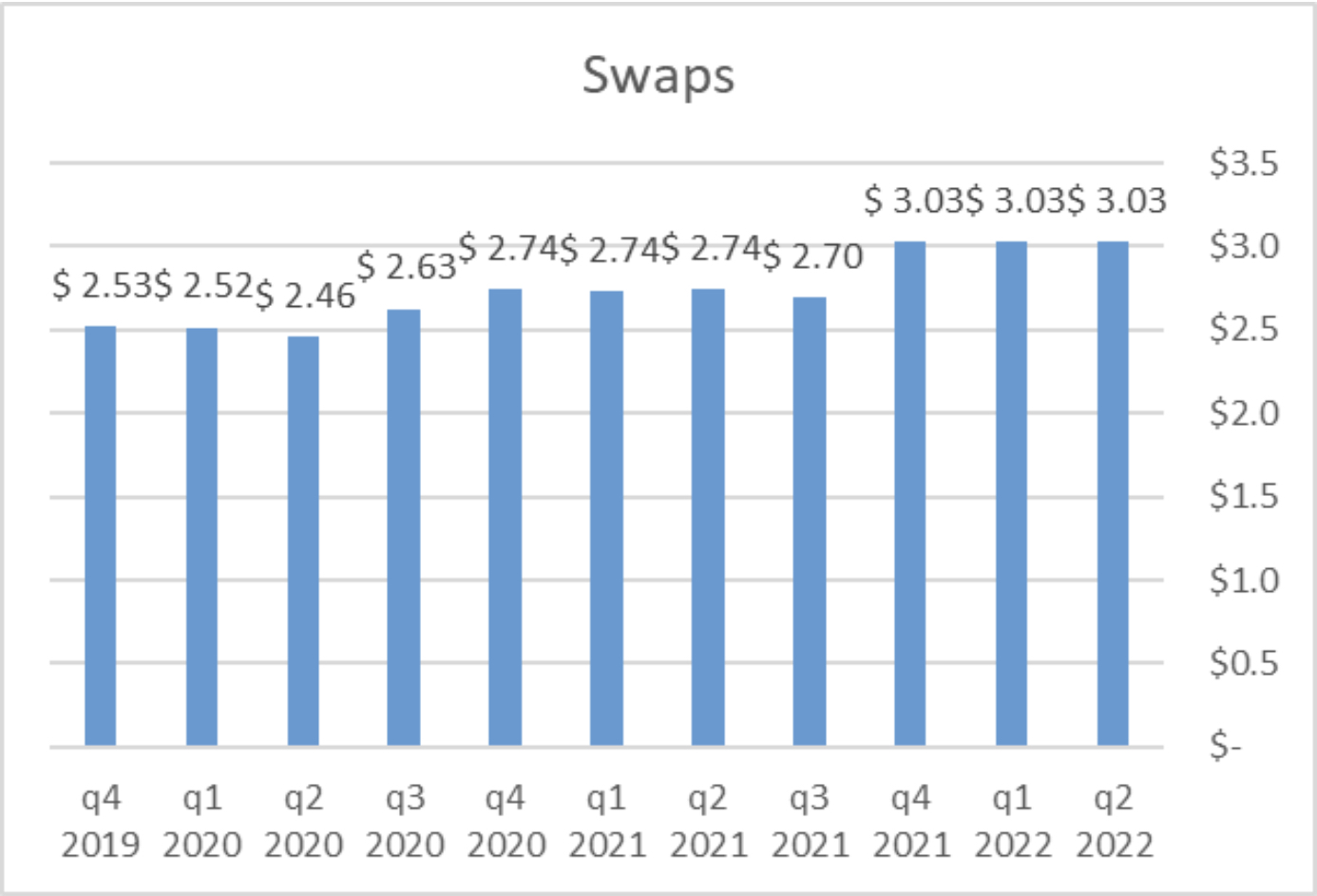

роста средней цены на свопы;

роста точки безубыточности в опционных стратегиях в будущем за счет увеличения страйка.

Уменьшение захеджированных объемов вместе с ростом средних свопов и опционных страйков приведет к сокращению убытков от хеджевой стратеги, сокращению Adjusted Net Debt, увеличению FCF и потенциала компании

Даже с учетом мультипликатора на базе Adjusted Net Debt for now компания торгуется дешевле конкурентов и собственных исторических уровней.

Мы просуммировали долг по деривативам с рассчитанным чистым долгом и получили полные обязательства компании, которые назвали Adjusted Net Debt, однако этот долг рассчитан по ценам базового актива на конец отчетного периода (5.65$ в 2q 2022).

Для более точного отображения долга мы скорректировали его на нынешнюю цену базового актива (~9$) через средние цены свопов и объявленного долга. Таким образом мы получили величину Adjusted Net Debt for now

EV/LTM EBITDA = 3.7х против 4.5х в среднем по отрасли и собственного среднего исторического уровня 8.9х – потенциал >200%

EV/прогнозный EBITDA = 3.3х (с учетом Adjusted Net Debt for now и позитивного сдвига в конъюнктуре), что все равно очень дешево

https://eninv.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter