23 августа 2022 Открытие Шульгин Михаил

Российские акции выросли по итогам торгов в понедельник, 22 августа. Дорогой газ в Европе и подешевевший рубль оказали поддержку оптимизму на российском рынке. Индекс МосБиржи закрылся на самом высоком уровне с 29 июня, а также выше своей 50-дневной скользящей средней линии. В июне уже была попытка закрепиться выше 50-дневной МА. Она оказалась неудачной. Посмотрим, что будет на этот раз. Мы в целом на осень настроены позитивно. Ближний фьючерсный контракт на индекс TTF сегодня подскакивал в цене до $3050 за тыс. кубометров, но к закрытию снизился до $2870,4 за тыс. кубометров (контракт торгуется в мегаваттах-час, но для удобства восприятия мы перевели эти единицы в доллары за тыс. кубометров).

На 19:00 мск:

Индекс МосБиржи — 2 228,11 п. (+1,50%), с нач. года -41,2%

Индекс РТС — 1 173,79 п. (+0,28%), с нач. года -26,4%

Дивидендная доходность индекса МосБиржи составляет 5,9 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 2,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

«Национальный клиринговый центр» с 29 августа не принимает доллары США в качестве обеспечения исполнения обязательств по сделкам с частичным обеспечением. Прием долларов США ограничен НКЦ на валютном рынке и рынке драгоценных металлов, фондовом рынке и рынке депозитов. Евро для обеспечения по сделкам с частичным обеспечением НКЦ не принимает с 15 июня.

Корпоративные истории

Группа «Черкизово» (GCHE) опубликовала неаудированные консолидированные финансовые результаты по МСФО за первое полугодие 2022 года. Группа в первом полугодии увеличила выручку на 20,1% по сравнению с аналогичным показателем за 2021 год, до 88,9 млрд рублей. Валовая прибыль снизилась на 20,6%, до 19,2 млрд рублей. Рентабельность валовой прибыли уменьшилось до 21,5% с 32,6% годом ранее. Скорректированная EBITDA выросла на 12,1%, до 12,4 млрд рублей. Рентабельность этого показателя составила 13,9% против 14,9% годом ранее. Чистая прибыль уменьшилась на 48,9%, до 6,9 млрд рублей. Скорректированная чистая прибыль повысилась на 17,5%, до 6,3 млрд рублей. На наш взгляд, результаты скорее нейтральные. С одной стороны, сокращение валовой прибыли было связано с эффектом высокой базы I полугодия, когда эффект от изменения стоимости биоактивов составил 8,4 млрд рублей по сравнению с 752 млн рублей в I полугодии текущего года. С другой, операционные издержки группы в отчетном периоде все-таки росли опережающими темпами из-за увеличения расходов на оплату труда и транспортировку, а также повышения цен на материалы, что привело к сокращению рентабельности по EBITDA. Вдобавок операционный денежный поток сформировался отрицательным на фоне роста запасов и сокращения кредиторской задолженности.

«ТГК-14» в январе—июне текущего года получило чистую прибыль по МСФО в размере 296,197 млн рублей, что на 30% меньше, чем за аналогичный период 2021 года. Согласно отчетности компании, ее выручка за полугодие выросла на 7,5%, до 7,248 млрд рублей, в первую очередь за счет роста доходов от продажи тепловой энергии и электроэнергии. Операционная прибыль при этом снизилась на 22%, до 471,3 млн рублей. Мы расцениваем, новость о снижении прибыли как умеренно негативную. Более важным для компании является возможный выкуп акций. Напомним, в январе 2022 года АО «Дальневосточная управляющая компания» (ДУК) выкупило пакеты акций ТГК-14, принадлежавшие стала владельцем 92,2% ТГК-14. Затем ДУК направила миноритариям обязательное предложение о приобретении ценных бумаг по цене 0,00289 рубля за акцию при номинале 0,001 рубля. Согласно отчетности ТГК-14, по состоянию на 30 июня 2022 года, пакет ДУК вырос до 93,8%. Мы полагаем, что компания может выставить еще одну оферту с целью консолидировать компанию. В таком случае цена может быть близка к 0,00289 руб., что несколько выше текущих котировок. Поэтому пока рекомендуем держать акции.

Итоги российского рынка

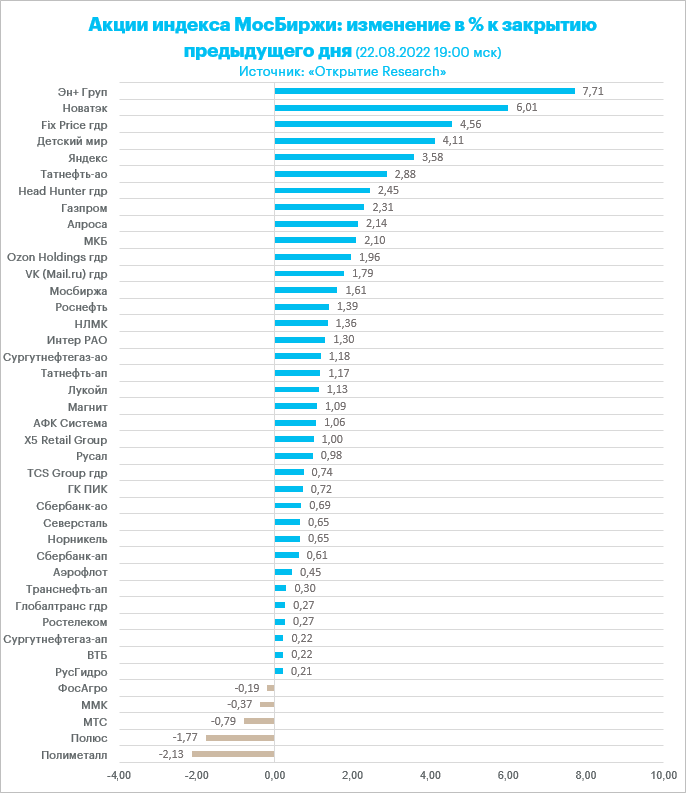

Из 10 отраслевых индексов 9 выросли и 1 снизился по итогам дня.

Лидером роста стал индекс «IT-сектор» (+3,25%) где в плюсе завершили день все представители сектора. Однако в пятницу IT был аутсайдером дня, и все его компоненты завершили торги в красной зоне. На этот раз лидировали бумаги «Яндекса» и расписки HeadHunter.

Аутсайдером дня стал индекс «Телекоммуникаций» (-0,45%) на фоне снижения префов «Ростелекома» и обыкновенных акций МТС на 0,8% соответственно.

Очевидными аутсайдерами дня стали золотодобытчики. При этом цены на золото на спот-рынке снижаются 6-й день подряд, не сумев в августе закрепиться выше ключевой психологической поддержки $1800/унц.

По итогам дня из 41 акции индекса МосБиржи: 36 подорожали и 5 подешевели.

59,5 % компаний индекса торгуются выше своей 50-дневной МА, 50,0 % торгуются выше своей 100-дневной МА, 14,3 % торгуются выше своей 200-дневной МА.

Внешний фон

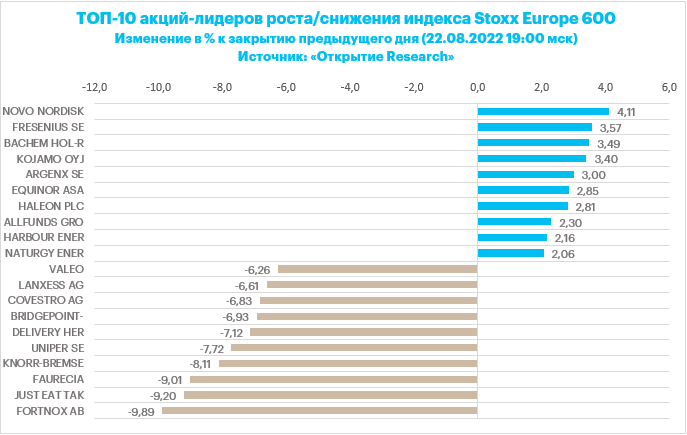

Вечером понедельника Stoxx Europe 600 снижался на процент с лишним, следуя в общемировом тренде ухода от риска и продолжая коррекцию из области трехмесячных максимумов, начатую в среду, 17 августа.

Биржевые цены на природный газ в регионе (TTF) сегодня достигали $3050 за тысячу кубометров, но затем вернулись в область $2800. Высокие цены на энергоносители повышают рецессионные риски, и все это накладывается на жесткую позицию ЕЦБ. Завтра будут опубликованы данные по индексам деловой активности Еврозоны за август.

За исключением энергетики, наилучшую динамику, как и в США, показывали защитные сектора: здравоохранение, производство товаров первой необходимости, ЖКХ, телекомы и недвижимость. Главным аутсайдеров выступала отрасль ИТ.

Среди индивидуальных имен можно выделить акции Credit Suisse Group AG (CS), которые опустились на NYSE до рекордно низкой отметки на фоне перестановок в руководстве банка. Бумаги Novo Nordisk A/S (NVO) росли на 2,6%: компания сообщила об успешном завершении второй стадии испытаний препарата CagriSema, предназначенного для борьбы с диабетом.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,2 к прибыли за прошедший год (P/E) и с коэффициентом 11,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 67,8 % компаний индекса торгуются выше своей 50-дневной МА, 48,1 % торгуются выше своей 100-дневной МА, 36,6 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 001,46 п. (-0,80%), с нач. года -18,7%

Stoxx Europe 600 — 433,17 п. (-0,96%), с нач. года -11,2%

DAX — 13 230,57 п. (-2,32%), с нач. года -16,7%

FTSE 100 — 7 533,79 п. (-0,22%), с нач. года +1,8%

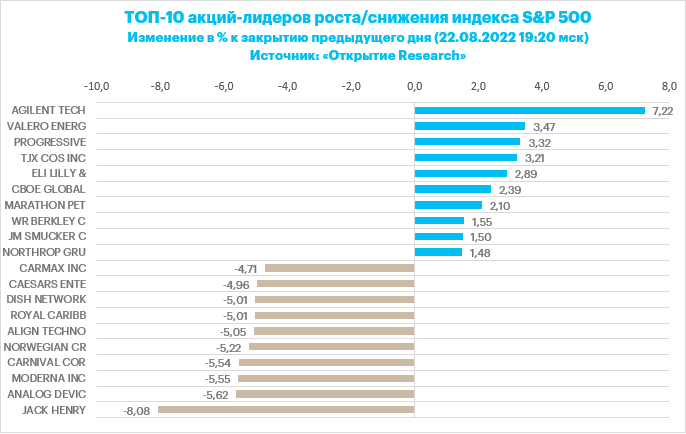

В первый час торговой сессии понедельника, 22 августа, S&P 500 заметно снижался, продолжая тренд второй половины прошлой недели. Наибольшую устойчивость традиционно показывали защитные сектора.

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:10 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали ЖКХ (-0,41%), производство товаров первой необходимости (-0,43%) и здравоохранение (-0,48%). Главными аутсайдерами выступали производство товаров длительного пользования (-2,25%), телекомы (-2,15%) и энергетика (-2,07%).

Рынок акций США заметно вырос с минимумов июня на ожиданиях того, что ФРС вскоре замедлит темпы повышения ставок, а весной и вовсе приступит к их снижению. Однако опубликованный в среду, 17 августа, протокол последнего заседания FOMC (27 июля) и последовавшие в четверг и пятницу комментарии представителей ФРС продемонстрировали намерение регулятора продолжить борьбу с инфляцией.

Важным драйвером для рынка акций США на среднесрочную перспективу может стать ежегодный симпозиум ФРС в Джексон-Хоул, который пройдет 25-27 августа. Кроме того, в сентябре ФРС увеличит темпы сокращения своего баланса, и это событие, вероятно, также беспокоит инвесторов.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,3 к прибыли за прошедший год (P/E) и с коэффициентом 17,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 88,9 % компаний индекса торгуются выше своей 50-дневной МА, 68,7 % торгуются выше своей 100-дневной МА, 45,2 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 4 157,12 п. (-1,69%), с нач. года -12,8%

VIX — 23,29 п. (+2.69 пт), с нач. года +6.07 пт

MSCI World — 2 787,71 п. (-1,37%), с нач. года -13,7%

Нефть

В первой половине торговой сессии понедельника цены на нефть показали неплохой рост, однако затем резко снизились, вернувшись в область минимумов последних недель. В воскресенье президент США Джо Байден провел переговоры с лидерами Франции, Германии и Великобритании о возобновлении ядерной сделки с Ираном. В случае ее перезаключения иранская нефть вернется на рынок, что будет чревато заметным изменением рыночного баланса.

Кроме того, Китай принимает ряд мер для поддержки рынка жилья, включая снижение ставок и выдачу специальных займов девелоперам. Все это указывает на наличие в стране проблем, которые могут спровоцировать замедление ее экономики и, как следствие, снизить спрос на энергоносители.

Некоторую поддержку рынку могут оказать новости о том, что КТК сократил прокачку нефти из Казахстана из-за трещин на двух выносных причальных устройствах.

На 19:15 мск:

Brent, $/бар. — 95,84 (-0,91%), с нач. года +23,2%

WTI, $/бар. — 89,97 (-0,88%), с нач. года +19,6%

Urals, $/бар. — 77,42 (+1,03%), с нач. года +0,8%

Золото, $/тр. унц. — 1 736,99 (-0,58%), с нач. года -5,0%

Серебро, $/тр. унц. — 19,03 (-0,07%), с нач. года -17,4%

Алюминий, $/т — 2 391,50 (+2,59%), с нач. года -14,8%

Медь, $/т — 8 051,00 (+1,15%), с нач. года -17,2%

Никель, $/т — 22 400,00 (-0,03%). с нач. года +7,9%

Валютный рынок

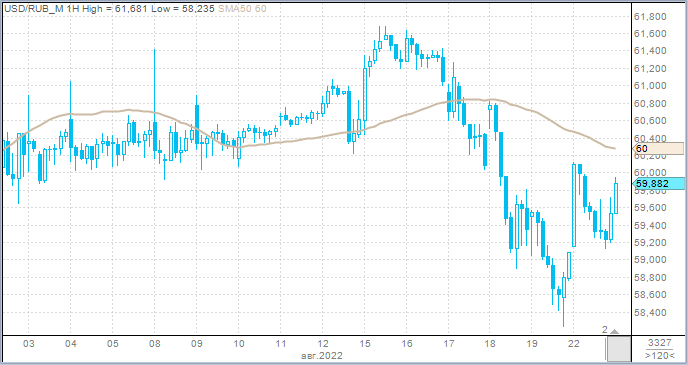

Рубль подешевел к доллару и китайскому юаню, однако укрепился против европейской валюты на торгах в понедельник. Евро к доллару упал ниже паритета в понедельник и достиг нового минимума с декабря 2002 года. То есть почти 20-летний минимум. Это объясняет разнонаправленную динамику рубля к доллару и к евро.

Торговый объем в паре доллар/рубль составил 89,8 млрд рублей по сравнению с 73,2 млрд рублей в предыдущий торговый день. 5 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 63,8 млрд рублей против 50,1 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 51,6 млрд рублей против 58,2 млрд рублей в предыдущий день. 23 торговых дня подряд объем превышает 50 млрд рублей. С 20 июля не были ни одного дня с объемом ниже 50 млрд рублей.

Минфин готов в тестовом режиме начать покупки валюты на нефтегазовые сверхдоходы в ближайшее время – как только будет одобрена концепция бюджетного правила, сообщили «Ведомости» со ссылкой на конфиденциальные источники в Правительстве РФ. По слухам, механизм должен быть согласован до внесения в Госдуму проекта бюджета – в этом году правительство должно сделать это до 1 октября. Подобные разговоры могли также оказать давление на российскую валюту.

Торговые объемы в паре доллар/рубль в 2021 году варьировались приблизительно в диапазоне 130–300 млрд рублей в день. Минфин в рамках старого бюджетного правила покупал валюту на 10–25 млрд рублей в день. Грубо это было 8 иногда 10% от внутридневного оборота. Аппроксимируя на текущую ситуацию, при росте оборотов до 60–80 млрд рублей в паре юань/рубль ведомство может покупать валюту на 6–8 млрд рублей ежедневно. Ликвидность в других валютных парах, где участвуют валюты «дружественных стран», оставляет желать лучшего. Поэтому интервенции в других валютах пока, на наш взгляд, маловероятны. Юань – ключевой кандидат.

На 19:15 мск:

EUR/USD — 0,9946 (-0,91%), с начала года -12,5%

GBP/USD — 1,1779 (-0,42%), с начала года -13,0%

USD/JPY — 137,42 (+0,33%), с начала года +19,4%

Индекс доллара — 108,981 (+0,75%), с начала года +13,9%

USD/RUB (Мосбиржа) — 59,87 (+1,30%), с начала года -20,4%

EUR/RUB (Мосбиржа) — 59,4825 (-0,20%), с начала года -30,4%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На 19:00 мск:

Индекс МосБиржи — 2 228,11 п. (+1,50%), с нач. года -41,2%

Индекс РТС — 1 173,79 п. (+0,28%), с нач. года -26,4%

Дивидендная доходность индекса МосБиржи составляет 5,9 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 2,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

«Национальный клиринговый центр» с 29 августа не принимает доллары США в качестве обеспечения исполнения обязательств по сделкам с частичным обеспечением. Прием долларов США ограничен НКЦ на валютном рынке и рынке драгоценных металлов, фондовом рынке и рынке депозитов. Евро для обеспечения по сделкам с частичным обеспечением НКЦ не принимает с 15 июня.

Корпоративные истории

Группа «Черкизово» (GCHE) опубликовала неаудированные консолидированные финансовые результаты по МСФО за первое полугодие 2022 года. Группа в первом полугодии увеличила выручку на 20,1% по сравнению с аналогичным показателем за 2021 год, до 88,9 млрд рублей. Валовая прибыль снизилась на 20,6%, до 19,2 млрд рублей. Рентабельность валовой прибыли уменьшилось до 21,5% с 32,6% годом ранее. Скорректированная EBITDA выросла на 12,1%, до 12,4 млрд рублей. Рентабельность этого показателя составила 13,9% против 14,9% годом ранее. Чистая прибыль уменьшилась на 48,9%, до 6,9 млрд рублей. Скорректированная чистая прибыль повысилась на 17,5%, до 6,3 млрд рублей. На наш взгляд, результаты скорее нейтральные. С одной стороны, сокращение валовой прибыли было связано с эффектом высокой базы I полугодия, когда эффект от изменения стоимости биоактивов составил 8,4 млрд рублей по сравнению с 752 млн рублей в I полугодии текущего года. С другой, операционные издержки группы в отчетном периоде все-таки росли опережающими темпами из-за увеличения расходов на оплату труда и транспортировку, а также повышения цен на материалы, что привело к сокращению рентабельности по EBITDA. Вдобавок операционный денежный поток сформировался отрицательным на фоне роста запасов и сокращения кредиторской задолженности.

«ТГК-14» в январе—июне текущего года получило чистую прибыль по МСФО в размере 296,197 млн рублей, что на 30% меньше, чем за аналогичный период 2021 года. Согласно отчетности компании, ее выручка за полугодие выросла на 7,5%, до 7,248 млрд рублей, в первую очередь за счет роста доходов от продажи тепловой энергии и электроэнергии. Операционная прибыль при этом снизилась на 22%, до 471,3 млн рублей. Мы расцениваем, новость о снижении прибыли как умеренно негативную. Более важным для компании является возможный выкуп акций. Напомним, в январе 2022 года АО «Дальневосточная управляющая компания» (ДУК) выкупило пакеты акций ТГК-14, принадлежавшие стала владельцем 92,2% ТГК-14. Затем ДУК направила миноритариям обязательное предложение о приобретении ценных бумаг по цене 0,00289 рубля за акцию при номинале 0,001 рубля. Согласно отчетности ТГК-14, по состоянию на 30 июня 2022 года, пакет ДУК вырос до 93,8%. Мы полагаем, что компания может выставить еще одну оферту с целью консолидировать компанию. В таком случае цена может быть близка к 0,00289 руб., что несколько выше текущих котировок. Поэтому пока рекомендуем держать акции.

Итоги российского рынка

Из 10 отраслевых индексов 9 выросли и 1 снизился по итогам дня.

Лидером роста стал индекс «IT-сектор» (+3,25%) где в плюсе завершили день все представители сектора. Однако в пятницу IT был аутсайдером дня, и все его компоненты завершили торги в красной зоне. На этот раз лидировали бумаги «Яндекса» и расписки HeadHunter.

Аутсайдером дня стал индекс «Телекоммуникаций» (-0,45%) на фоне снижения префов «Ростелекома» и обыкновенных акций МТС на 0,8% соответственно.

Очевидными аутсайдерами дня стали золотодобытчики. При этом цены на золото на спот-рынке снижаются 6-й день подряд, не сумев в августе закрепиться выше ключевой психологической поддержки $1800/унц.

По итогам дня из 41 акции индекса МосБиржи: 36 подорожали и 5 подешевели.

59,5 % компаний индекса торгуются выше своей 50-дневной МА, 50,0 % торгуются выше своей 100-дневной МА, 14,3 % торгуются выше своей 200-дневной МА.

Внешний фон

Вечером понедельника Stoxx Europe 600 снижался на процент с лишним, следуя в общемировом тренде ухода от риска и продолжая коррекцию из области трехмесячных максимумов, начатую в среду, 17 августа.

Биржевые цены на природный газ в регионе (TTF) сегодня достигали $3050 за тысячу кубометров, но затем вернулись в область $2800. Высокие цены на энергоносители повышают рецессионные риски, и все это накладывается на жесткую позицию ЕЦБ. Завтра будут опубликованы данные по индексам деловой активности Еврозоны за август.

За исключением энергетики, наилучшую динамику, как и в США, показывали защитные сектора: здравоохранение, производство товаров первой необходимости, ЖКХ, телекомы и недвижимость. Главным аутсайдеров выступала отрасль ИТ.

Среди индивидуальных имен можно выделить акции Credit Suisse Group AG (CS), которые опустились на NYSE до рекордно низкой отметки на фоне перестановок в руководстве банка. Бумаги Novo Nordisk A/S (NVO) росли на 2,6%: компания сообщила об успешном завершении второй стадии испытаний препарата CagriSema, предназначенного для борьбы с диабетом.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,2 к прибыли за прошедший год (P/E) и с коэффициентом 11,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 67,8 % компаний индекса торгуются выше своей 50-дневной МА, 48,1 % торгуются выше своей 100-дневной МА, 36,6 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 001,46 п. (-0,80%), с нач. года -18,7%

Stoxx Europe 600 — 433,17 п. (-0,96%), с нач. года -11,2%

DAX — 13 230,57 п. (-2,32%), с нач. года -16,7%

FTSE 100 — 7 533,79 п. (-0,22%), с нач. года +1,8%

В первый час торговой сессии понедельника, 22 августа, S&P 500 заметно снижался, продолжая тренд второй половины прошлой недели. Наибольшую устойчивость традиционно показывали защитные сектора.

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:10 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали ЖКХ (-0,41%), производство товаров первой необходимости (-0,43%) и здравоохранение (-0,48%). Главными аутсайдерами выступали производство товаров длительного пользования (-2,25%), телекомы (-2,15%) и энергетика (-2,07%).

Рынок акций США заметно вырос с минимумов июня на ожиданиях того, что ФРС вскоре замедлит темпы повышения ставок, а весной и вовсе приступит к их снижению. Однако опубликованный в среду, 17 августа, протокол последнего заседания FOMC (27 июля) и последовавшие в четверг и пятницу комментарии представителей ФРС продемонстрировали намерение регулятора продолжить борьбу с инфляцией.

Важным драйвером для рынка акций США на среднесрочную перспективу может стать ежегодный симпозиум ФРС в Джексон-Хоул, который пройдет 25-27 августа. Кроме того, в сентябре ФРС увеличит темпы сокращения своего баланса, и это событие, вероятно, также беспокоит инвесторов.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,3 к прибыли за прошедший год (P/E) и с коэффициентом 17,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 88,9 % компаний индекса торгуются выше своей 50-дневной МА, 68,7 % торгуются выше своей 100-дневной МА, 45,2 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 4 157,12 п. (-1,69%), с нач. года -12,8%

VIX — 23,29 п. (+2.69 пт), с нач. года +6.07 пт

MSCI World — 2 787,71 п. (-1,37%), с нач. года -13,7%

Нефть

В первой половине торговой сессии понедельника цены на нефть показали неплохой рост, однако затем резко снизились, вернувшись в область минимумов последних недель. В воскресенье президент США Джо Байден провел переговоры с лидерами Франции, Германии и Великобритании о возобновлении ядерной сделки с Ираном. В случае ее перезаключения иранская нефть вернется на рынок, что будет чревато заметным изменением рыночного баланса.

Кроме того, Китай принимает ряд мер для поддержки рынка жилья, включая снижение ставок и выдачу специальных займов девелоперам. Все это указывает на наличие в стране проблем, которые могут спровоцировать замедление ее экономики и, как следствие, снизить спрос на энергоносители.

Некоторую поддержку рынку могут оказать новости о том, что КТК сократил прокачку нефти из Казахстана из-за трещин на двух выносных причальных устройствах.

На 19:15 мск:

Brent, $/бар. — 95,84 (-0,91%), с нач. года +23,2%

WTI, $/бар. — 89,97 (-0,88%), с нач. года +19,6%

Urals, $/бар. — 77,42 (+1,03%), с нач. года +0,8%

Золото, $/тр. унц. — 1 736,99 (-0,58%), с нач. года -5,0%

Серебро, $/тр. унц. — 19,03 (-0,07%), с нач. года -17,4%

Алюминий, $/т — 2 391,50 (+2,59%), с нач. года -14,8%

Медь, $/т — 8 051,00 (+1,15%), с нач. года -17,2%

Никель, $/т — 22 400,00 (-0,03%). с нач. года +7,9%

Валютный рынок

Рубль подешевел к доллару и китайскому юаню, однако укрепился против европейской валюты на торгах в понедельник. Евро к доллару упал ниже паритета в понедельник и достиг нового минимума с декабря 2002 года. То есть почти 20-летний минимум. Это объясняет разнонаправленную динамику рубля к доллару и к евро.

Торговый объем в паре доллар/рубль составил 89,8 млрд рублей по сравнению с 73,2 млрд рублей в предыдущий торговый день. 5 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 63,8 млрд рублей против 50,1 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 51,6 млрд рублей против 58,2 млрд рублей в предыдущий день. 23 торговых дня подряд объем превышает 50 млрд рублей. С 20 июля не были ни одного дня с объемом ниже 50 млрд рублей.

Минфин готов в тестовом режиме начать покупки валюты на нефтегазовые сверхдоходы в ближайшее время – как только будет одобрена концепция бюджетного правила, сообщили «Ведомости» со ссылкой на конфиденциальные источники в Правительстве РФ. По слухам, механизм должен быть согласован до внесения в Госдуму проекта бюджета – в этом году правительство должно сделать это до 1 октября. Подобные разговоры могли также оказать давление на российскую валюту.

Торговые объемы в паре доллар/рубль в 2021 году варьировались приблизительно в диапазоне 130–300 млрд рублей в день. Минфин в рамках старого бюджетного правила покупал валюту на 10–25 млрд рублей в день. Грубо это было 8 иногда 10% от внутридневного оборота. Аппроксимируя на текущую ситуацию, при росте оборотов до 60–80 млрд рублей в паре юань/рубль ведомство может покупать валюту на 6–8 млрд рублей ежедневно. Ликвидность в других валютных парах, где участвуют валюты «дружественных стран», оставляет желать лучшего. Поэтому интервенции в других валютах пока, на наш взгляд, маловероятны. Юань – ключевой кандидат.

На 19:15 мск:

EUR/USD — 0,9946 (-0,91%), с начала года -12,5%

GBP/USD — 1,1779 (-0,42%), с начала года -13,0%

USD/JPY — 137,42 (+0,33%), с начала года +19,4%

Индекс доллара — 108,981 (+0,75%), с начала года +13,9%

USD/RUB (Мосбиржа) — 59,87 (+1,30%), с начала года -20,4%

EUR/RUB (Мосбиржа) — 59,4825 (-0,20%), с начала года -30,4%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter