24 августа 2022 | Распадская Аведиков Георгий

Крупнейший в России производитель коксующегося (металлургического) угля выпустил отчет МСФО за первое полугодие. Результаты получились впечатляющие и в этом нет ничего удивительного, учитывая хорошую рыночную конъюнктуру.

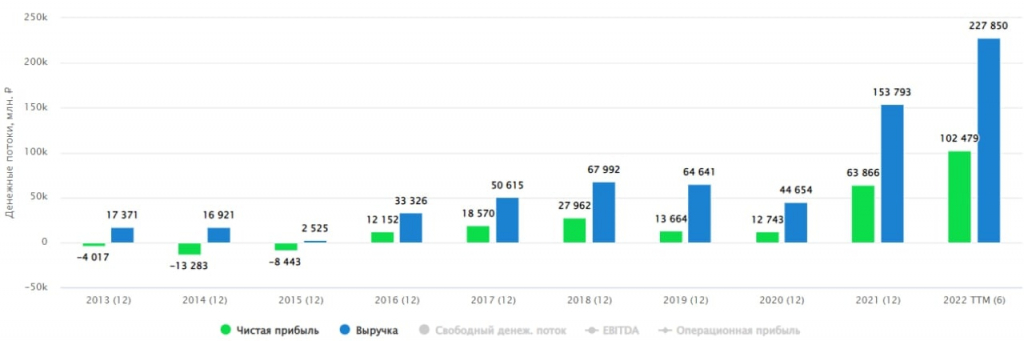

📈 Выручка выросла в 2,5 раза г/г (в долларах), в рублях динамика сопоставимая. Но мы помним, что в первом полугодии были периоды, как укрепления, так и ослабления рубля. В следующем полугодии в национальной валюте показатели скорее всего будут слабее, Пока ЦБ и Минфин не смогли повлиять на курс нац. валюты, но в сентябре ожидается утверждение нового бюджетного правила, которое должно исправить ситуацию, посмотрим.

📈 EBITDA выросла в 3,4 раза, чистая прибыль в 3,6 раз г/г в долларах. Чистый долг ушел в отрицательную зону.

📈 Акции Распадской за последний месяц выросли более, чем на 27% в ожидании сильного отчета, но после его выхода немного скорректировались. И на это есть несколько причин:

❌ Результаты 2 полугодия, скорее всего, будут значительно слабее, это относится ко многим экспортерам, и рынок закладывает такой сценарий. Цены на коксующийся уголь уже откатились от пиков, а дополнительное давление на результат окажет крепкий рубль, как минимум в 3 квартале.

❌ Менеджмент объявил о том, что не планирует выплачивать дивиденды. Компания за полугодие заработала много кэша, но распределить его между акционерами не может по техническим причинам. Материнская компания (холдинг Евраз) зарегистрирована в Великобритании и туда транш в текущей ситуации не получится отправить.

🇪🇺➡️🇨🇳🇮🇳 Из позитивных факторов можно отметить то, что России удалось практически полностью перенаправить на азиатские рынки весь уголь, выпадающий из-за санкций с европейского рынка. В июле рост поставок в Китай и Индию составил 42% и 60%. Однако, российский уголь по-прежнему торгуется со значительным дисконтом к мировым бенчмаркам.

🧐 Сохраняются трудности с логистикой, которые возникают из-за перегруженности Транссиба. В перспективе будут дополнительно увеличены мощности морских портов для перевалки угля, что позволит снизить нагрузку на ж/д в восточном направлении. С углем пока ситуация выглядит чуть лучше, чем со сталью, но все может измениться, слишком мало информации публикуется для полноценного понимания ситуации.

📌 Пока европейцы готовятся к пещерному образу жизни без электричества и воды, компании РФ страдают от избытка предложения углеводородов, угля и другого сырья. Жаль, конечно, что на наших глазах рушатся цепочки поставок, которые выстраивались десятилетиями, но имеем то, что имеем. Все предыдущие заслуги фактически можно обнулить и выживут только те бизнесы, которые быстрее смогут приспособиться к новым условиям и открыть для себя новые направления сбыта. Распадская пока в этой гонке занимает выигрышное положение.

📊 Мультипликаторы:

EV/EBITDA = 1,3

P/E = 2

🧰 По мультипликаторам компания стоит, как арбуз, очень дешево. Но лично я пока в данной истории не вижу идеи, как минимум до тех пор, пока Евраз не проведет редомициляцию, либо не произойдут сделки M&A с перераспределением собственности. Также на мировом рынке наблюдается профицит стальной продукции, что будет толкать спрос и цены на коксующийся уголь вниз, а за ними и доходы бизнеса. Особенно, если в США и ЕС начнется полномасштабная рецессия, к которой все идет. Уголь не тот актив, в котором хочется сидеть в текущих условиях, еще и без дивидендов.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

📈 Выручка выросла в 2,5 раза г/г (в долларах), в рублях динамика сопоставимая. Но мы помним, что в первом полугодии были периоды, как укрепления, так и ослабления рубля. В следующем полугодии в национальной валюте показатели скорее всего будут слабее, Пока ЦБ и Минфин не смогли повлиять на курс нац. валюты, но в сентябре ожидается утверждение нового бюджетного правила, которое должно исправить ситуацию, посмотрим.

📈 EBITDA выросла в 3,4 раза, чистая прибыль в 3,6 раз г/г в долларах. Чистый долг ушел в отрицательную зону.

📈 Акции Распадской за последний месяц выросли более, чем на 27% в ожидании сильного отчета, но после его выхода немного скорректировались. И на это есть несколько причин:

❌ Результаты 2 полугодия, скорее всего, будут значительно слабее, это относится ко многим экспортерам, и рынок закладывает такой сценарий. Цены на коксующийся уголь уже откатились от пиков, а дополнительное давление на результат окажет крепкий рубль, как минимум в 3 квартале.

❌ Менеджмент объявил о том, что не планирует выплачивать дивиденды. Компания за полугодие заработала много кэша, но распределить его между акционерами не может по техническим причинам. Материнская компания (холдинг Евраз) зарегистрирована в Великобритании и туда транш в текущей ситуации не получится отправить.

🇪🇺➡️🇨🇳🇮🇳 Из позитивных факторов можно отметить то, что России удалось практически полностью перенаправить на азиатские рынки весь уголь, выпадающий из-за санкций с европейского рынка. В июле рост поставок в Китай и Индию составил 42% и 60%. Однако, российский уголь по-прежнему торгуется со значительным дисконтом к мировым бенчмаркам.

🧐 Сохраняются трудности с логистикой, которые возникают из-за перегруженности Транссиба. В перспективе будут дополнительно увеличены мощности морских портов для перевалки угля, что позволит снизить нагрузку на ж/д в восточном направлении. С углем пока ситуация выглядит чуть лучше, чем со сталью, но все может измениться, слишком мало информации публикуется для полноценного понимания ситуации.

📌 Пока европейцы готовятся к пещерному образу жизни без электричества и воды, компании РФ страдают от избытка предложения углеводородов, угля и другого сырья. Жаль, конечно, что на наших глазах рушатся цепочки поставок, которые выстраивались десятилетиями, но имеем то, что имеем. Все предыдущие заслуги фактически можно обнулить и выживут только те бизнесы, которые быстрее смогут приспособиться к новым условиям и открыть для себя новые направления сбыта. Распадская пока в этой гонке занимает выигрышное положение.

📊 Мультипликаторы:

EV/EBITDA = 1,3

P/E = 2

🧰 По мультипликаторам компания стоит, как арбуз, очень дешево. Но лично я пока в данной истории не вижу идеи, как минимум до тех пор, пока Евраз не проведет редомициляцию, либо не произойдут сделки M&A с перераспределением собственности. Также на мировом рынке наблюдается профицит стальной продукции, что будет толкать спрос и цены на коксующийся уголь вниз, а за ними и доходы бизнеса. Особенно, если в США и ЕС начнется полномасштабная рецессия, к которой все идет. Уголь не тот актив, в котором хочется сидеть в текущих условиях, еще и без дивидендов.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter