Акции Ozon выросли на 10% после отчета за второй квартал. В статье разберем, что так понравилось инвесторам, и обсудим проблемы компании.

Операционные показатели

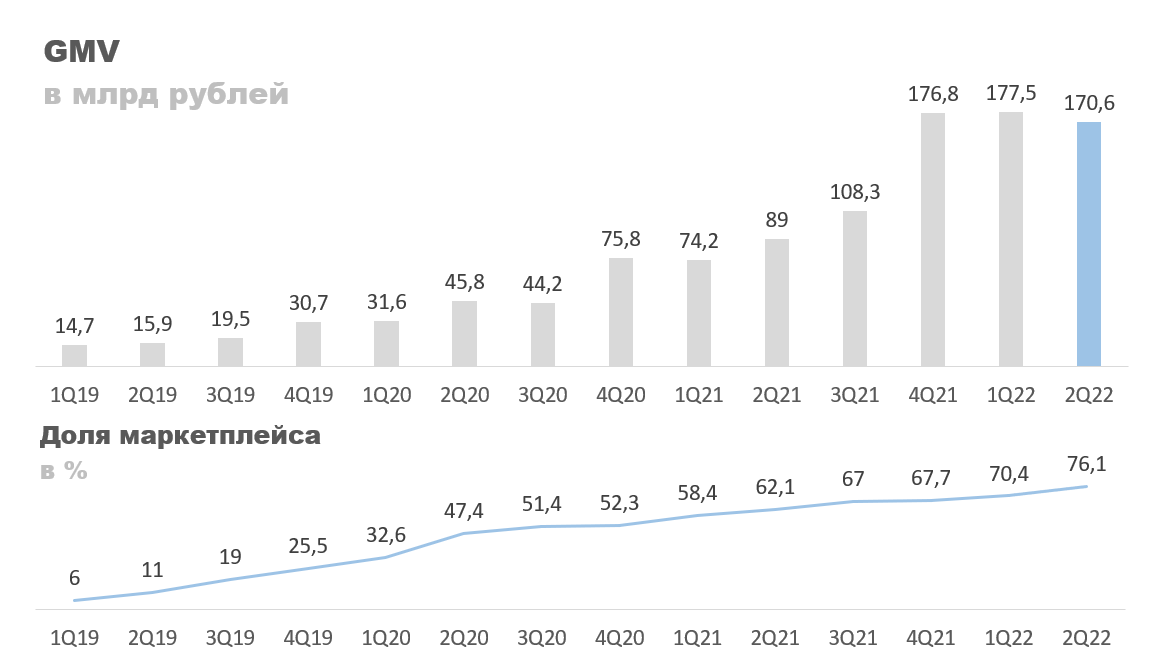

Объем проданных товаров (GMV) во втором квартале составил 170,6 млрд рублей, рост на 92% год к году. Доля маркетплейса в обороте выросла до 76,1% против 62,1% годом ранее. На первый взгляд результат кажется сильным, но если мы посмотрим на график, то увидим, что продажи особо не растут уже второй квартал подряд. На фоне результатов главного конкурента, Wildberries, такая динамика настораживает. У них, в отличие от Ozon, GMV во втором квартале вырос. Разумеется, один неудачный квартал не показатель, но все же от компании роста обычно ждешь большего.

Отчасти снижение продаж можно объяснить тем, что у Ozon основную их часть составляет электроника, в то время как у WIldberries это одежда. В кризисные периоды спрос на первое падает больше, чем на второе, отсюда и различие. Но это все мои догадки. Сам Ozon уже давно не раскрывает структуру продаж.

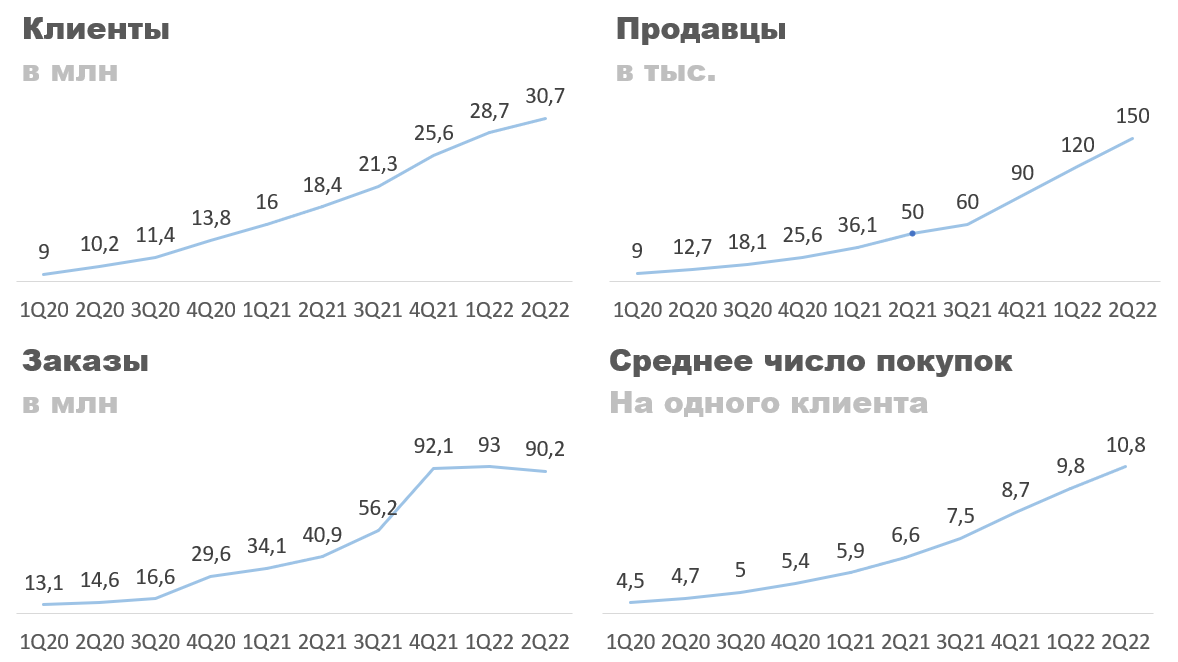

Все остальные операционные показатели, кроме заказов, демонстрируют стабильный ежеквартальный рост:

Количество клиентов превзошло отметку в 30 млн человек.

Cреднее число покупок на одного клиента выросло до 10,8 против 6,6 годом ранее.

Количество продавцов на платформе составило 150 тысяч, увеличившись в три раза год к году.

За счет прихода новых продавцов ассортимент увеличился почти в 5 раз, с 27 млн SKU годом ранее до 130 млн.

Количество заказов топчется на одном уровне, за последний квартал — 90,2 млн.

В июле спрос на непродовольственные товары начал восстанавливаться, на это указывают данные Сбера. В сентябре люди начнут закрывать депозиты под 20%, что в совокупности с первым фактором должно простимулировать спрос на электронику и другие пострадавшие категории товаров. По этой причине ожидаю роста количества заказов в третьем квартале.

Финансовые показатели

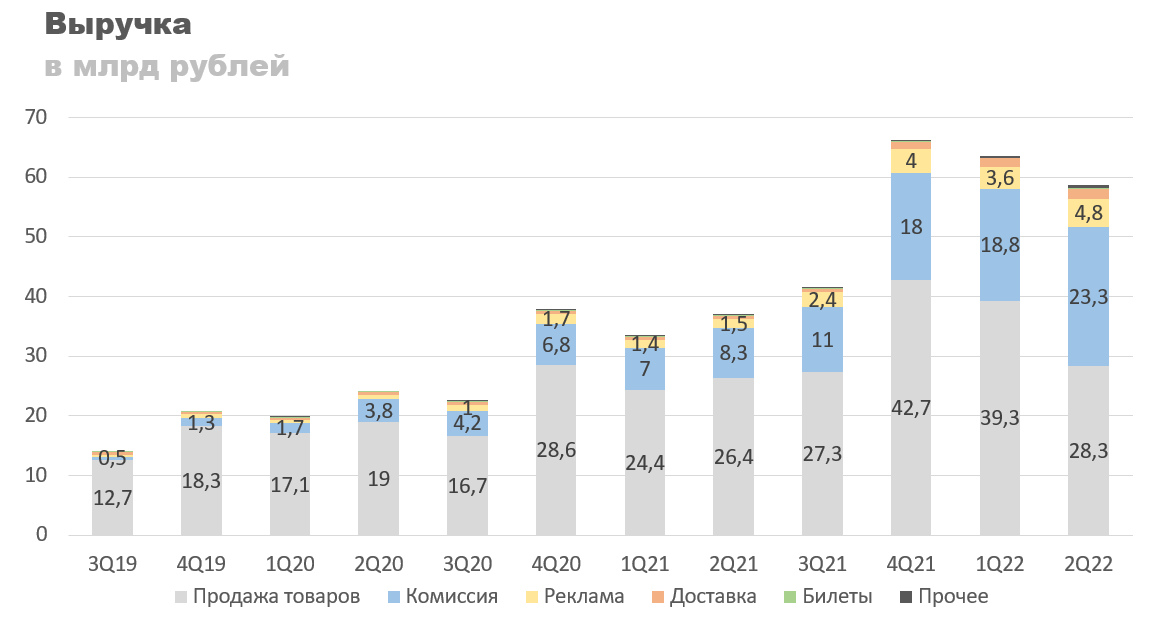

Выручка Ozon составила 58,5 млрд рублей, +58% г/г. Тренд последние два квартала нисходящий, как и у GMV. Из структуры выручки можно заметить, что сильно упали доходы с прямых продаж, на 11 млрд квартал к кварталу. Однако, за счет поднятия среднего уровня комиссий с 15,1% до 17,9% часть падения удалось компенсировать. Также помог рост доходов с рекламы. Их доля в выручке увеличилась до 8% против 4% годом ранее.

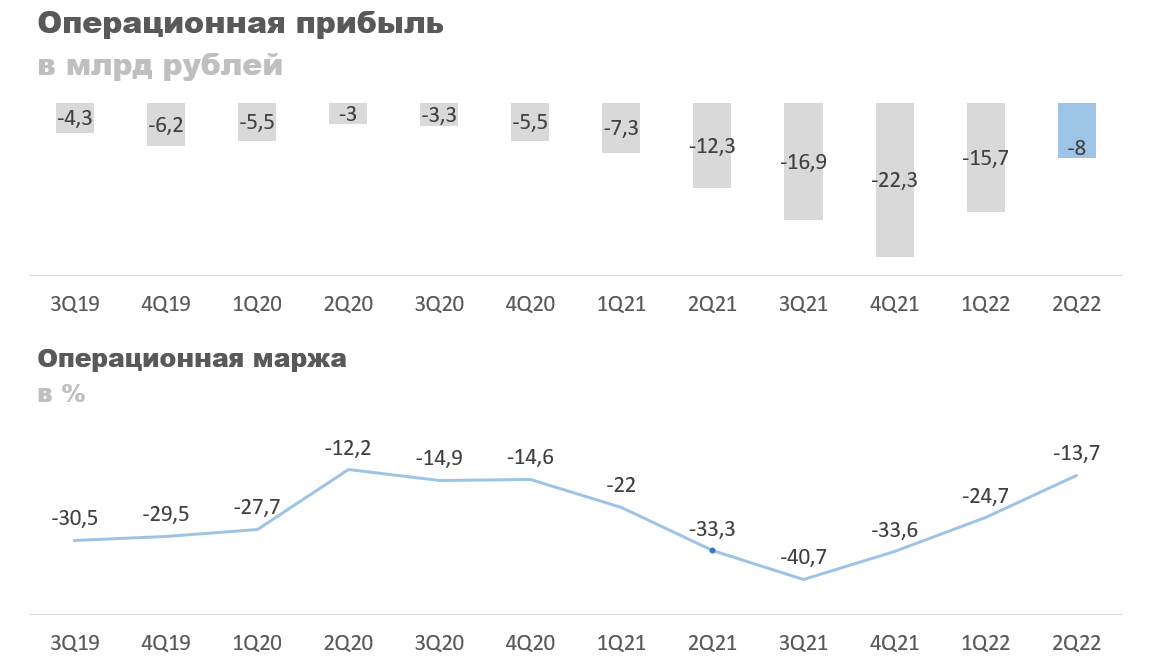

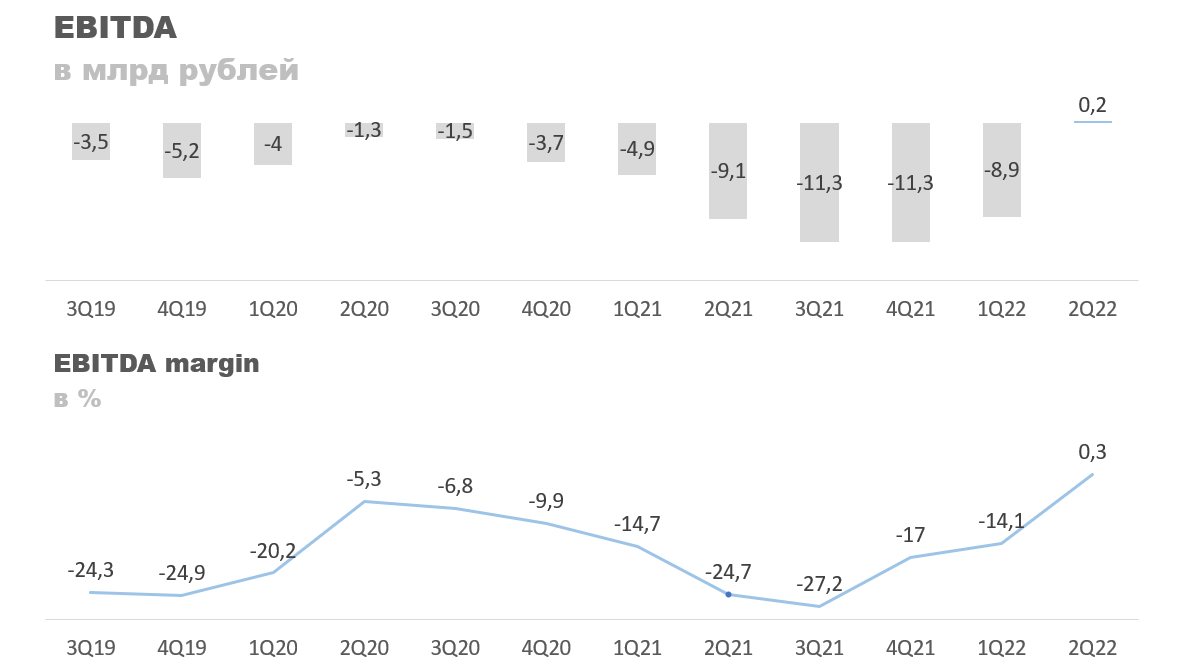

На операционном уровне «Озон» остается убыточным, минус 8 млрд за квартал. Операционная маржа улучшилась до -13,7% против -33,3% годом ранее. Улучшение маржинальности произошло за счет оптимизации расходов по всем статьям: себестоимость, хранение и доставка, IT, маркетинг. Самым значимым, на мой взгляд, является оптимизация расходов на хранение и доставку. С ростом заполненности складов их доля в обороте продолжит падать, что позитивно отразится на марже.

По EBITDA в этом квартале вышли в плюс, что очень сильно обрадовало инвесторов. Заработали 188 млн против 9 млрд убытка годом ранее. Новость, конечно, оптимистичная, но на фоне стагнации продаж выглядит слабо. Текущая EBITDA не покрывает даже проценты по долговым обязательствам, за второй квартал они составили 2,9 млрд рублей. Когда OZON выйдет на EBITDA хотя бы в 3 млрд, тогда и можно начать радоваться, а пока это все преждевременно.

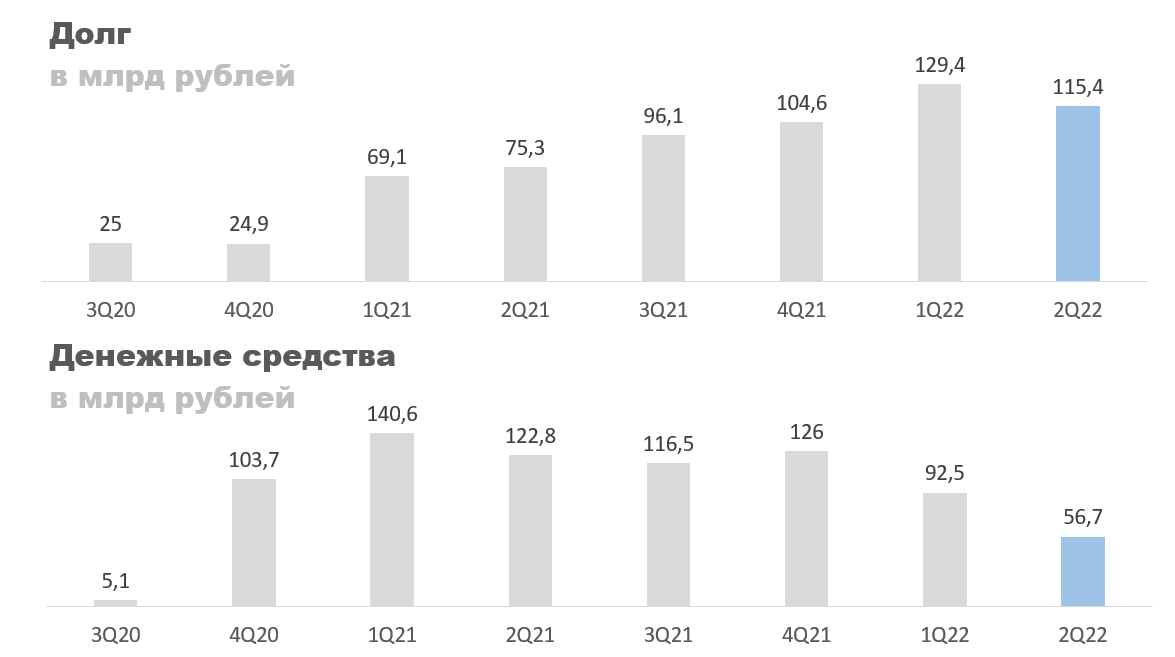

Теперь к хорошим новостям. Из 115 млрд всех долгов компании 63 млрд приходятся на рублевые обязательства по лизингу, 38 млрд (750 млн долларов) на обязательства по бондам и оставшиеся 14 млрд это рублёвые обязательства перед банками. Иностранные инвесторы сейчас требуют немедленного погашения своих бондов, на что наше правительство выделит Ozon субсидию. Подробности не раскрываются, но говорят, что это будет долгосрочный кредит от какого-нибудь ВЭБ под 2-3% годовых, что приятно. В общем, о банкротстве компании теперь беспокоиться не стоит.

Денежных средств на счету Ozon стало меньше, во втором квартале объем упал с 92,5 до 56,7 млрд рублей. Связано это с отрицательной валютной переоценкой. У Ozon на балансе 1,1 млрд долларов. При курсе в 84 рубля за доллар это давало 92,5 млрд рублей, на 30 июня курс опустился до 51 рубля, что привело к уменьшению средств на счете до 56,7 млрд. При текущем курсе в 60 рублей у них на счету должно быть 66 млрд рублей, что покрывает чуть больше половины всех долгов.

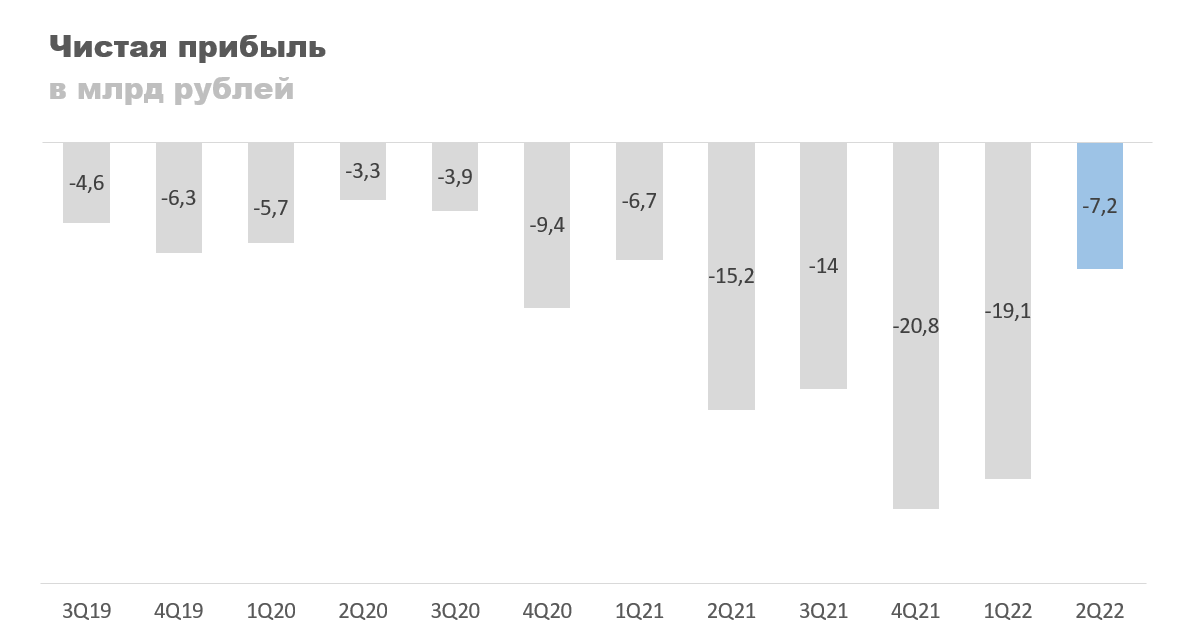

Чистый убыток за второй квартал составил 7,2 млрд рублей, сократившись в два раза год к году. Сомневаюсь, что по этому показателю мы скоро выйдем в плюс, а даже если и выйдем, то он будет небольшим. Все-таки основная задача сейчас поддерживать высокие темпы роста, чтобы захватить как можно большую долю рынка. Придется конкурировать с Wildberries, а для этого и цены должны быть сопоставимы, и инфраструктура должна расти. Поэтому нельзя ни сильно повышать комиссии, ни урезать инвестиции в развитие. По этой причине каких-то высоких значений прибыли мы не увидим еще долго.

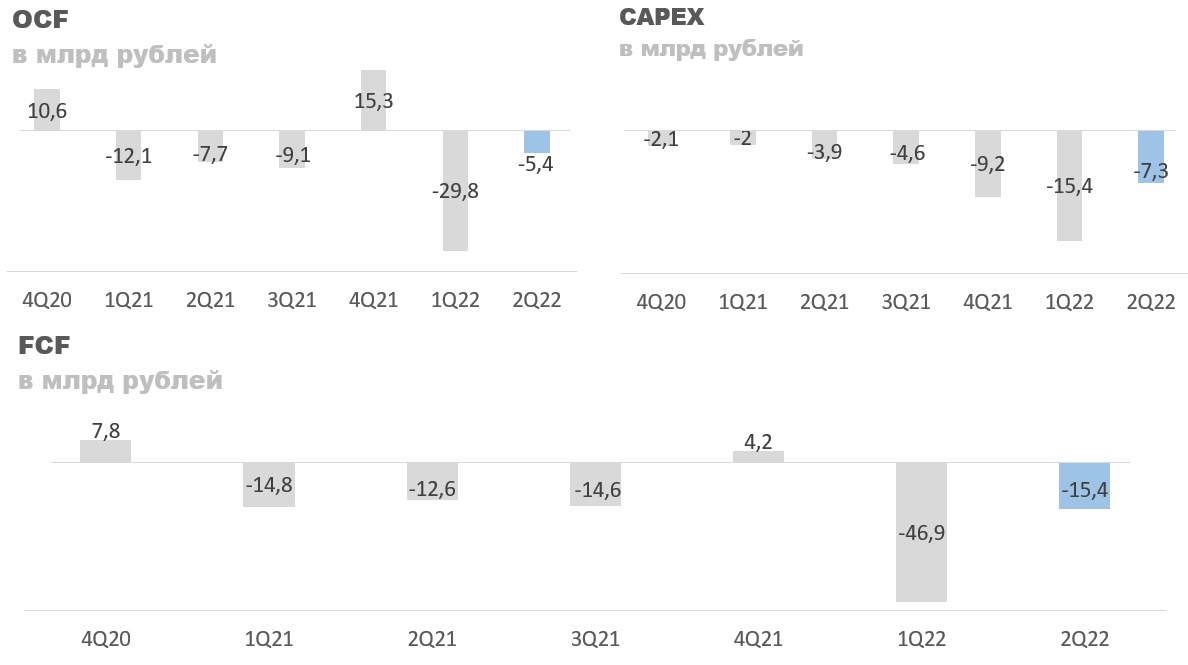

Свободный денежный поток (FCF) у компании все еще отрицательный, -15,4 млрд рублей. Половину съедают инвестиции в инфраструктуру (CAPEX). Остальную часть операционная убыточность. На операционный денежный поток (OCF) сильно влияет изменение кредиторской задолженности. Последние два квартала она падала, если в третьем начнет расти, то можем увидеть положительный свободный денежный поток. Но на него влияет столько факторов, что я бы не загадывал.

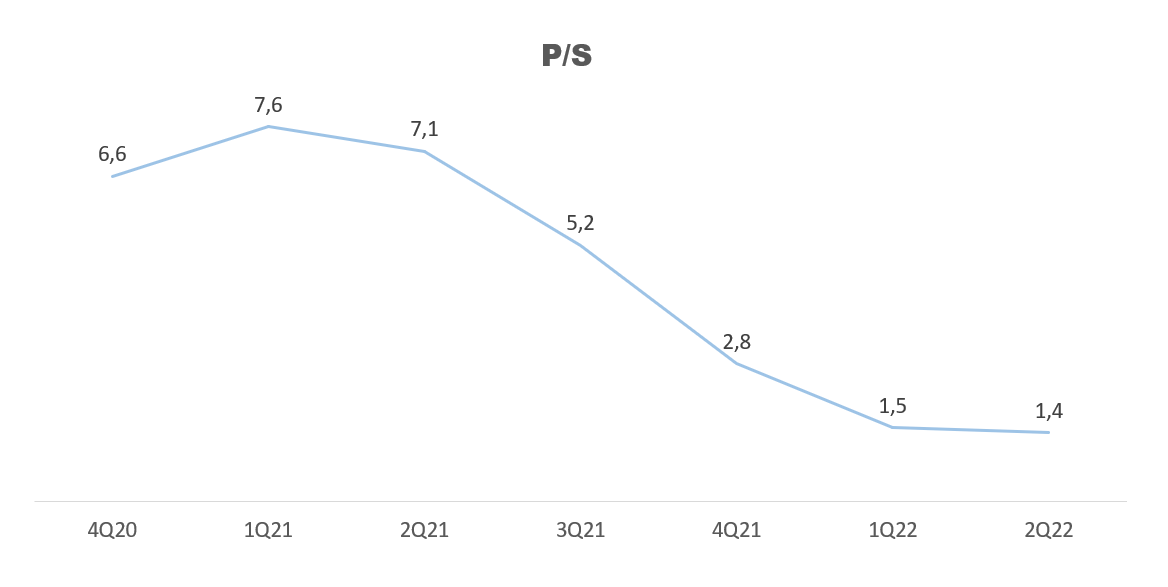

Отношение капитализации к выручке (P/S) остается единственным адекватным мультипликатором для оценки компании. Средний в отрасли 2,4, у Ozon это показатель равен 1,4. Без учетов темпов роста и прочего, потенциал в 2600 рублей выглядит адекватно. Пока ближайший уровень - 1700 рублей. Ждем отчет за третий квартал, если продажи восстановятся и положительная EBITDA сохранится, то можем пойти на уровень в 2200 рублей. Дальше будет зависеть от того сможет ли компания поддерживать высокие темпы роста или нет.

Заключение

Если бы не падение объемов продаж, то отчет можно было бы назвать хорошим. Улучшение маржинальности и сокращение убытков это безусловно достижение, но когда главный конкурент начинает отрываться, возникает беспокойство. Несмотря на это, компания остается сильно недооцененной по сравнению с аналогами. Потенциал для роста есть и он огромный. Российский онлайн ритейл только начинает развиваться, компании из этого сектора могут расти еще по 30% в год долгое время. По этой причине акции Озон остаются инвестпривлекательным. Таргет ставлю в 2600 рублей за акцию.

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Операционные показатели

Объем проданных товаров (GMV) во втором квартале составил 170,6 млрд рублей, рост на 92% год к году. Доля маркетплейса в обороте выросла до 76,1% против 62,1% годом ранее. На первый взгляд результат кажется сильным, но если мы посмотрим на график, то увидим, что продажи особо не растут уже второй квартал подряд. На фоне результатов главного конкурента, Wildberries, такая динамика настораживает. У них, в отличие от Ozon, GMV во втором квартале вырос. Разумеется, один неудачный квартал не показатель, но все же от компании роста обычно ждешь большего.

Отчасти снижение продаж можно объяснить тем, что у Ozon основную их часть составляет электроника, в то время как у WIldberries это одежда. В кризисные периоды спрос на первое падает больше, чем на второе, отсюда и различие. Но это все мои догадки. Сам Ozon уже давно не раскрывает структуру продаж.

Все остальные операционные показатели, кроме заказов, демонстрируют стабильный ежеквартальный рост:

Количество клиентов превзошло отметку в 30 млн человек.

Cреднее число покупок на одного клиента выросло до 10,8 против 6,6 годом ранее.

Количество продавцов на платформе составило 150 тысяч, увеличившись в три раза год к году.

За счет прихода новых продавцов ассортимент увеличился почти в 5 раз, с 27 млн SKU годом ранее до 130 млн.

Количество заказов топчется на одном уровне, за последний квартал — 90,2 млн.

В июле спрос на непродовольственные товары начал восстанавливаться, на это указывают данные Сбера. В сентябре люди начнут закрывать депозиты под 20%, что в совокупности с первым фактором должно простимулировать спрос на электронику и другие пострадавшие категории товаров. По этой причине ожидаю роста количества заказов в третьем квартале.

Финансовые показатели

Выручка Ozon составила 58,5 млрд рублей, +58% г/г. Тренд последние два квартала нисходящий, как и у GMV. Из структуры выручки можно заметить, что сильно упали доходы с прямых продаж, на 11 млрд квартал к кварталу. Однако, за счет поднятия среднего уровня комиссий с 15,1% до 17,9% часть падения удалось компенсировать. Также помог рост доходов с рекламы. Их доля в выручке увеличилась до 8% против 4% годом ранее.

На операционном уровне «Озон» остается убыточным, минус 8 млрд за квартал. Операционная маржа улучшилась до -13,7% против -33,3% годом ранее. Улучшение маржинальности произошло за счет оптимизации расходов по всем статьям: себестоимость, хранение и доставка, IT, маркетинг. Самым значимым, на мой взгляд, является оптимизация расходов на хранение и доставку. С ростом заполненности складов их доля в обороте продолжит падать, что позитивно отразится на марже.

По EBITDA в этом квартале вышли в плюс, что очень сильно обрадовало инвесторов. Заработали 188 млн против 9 млрд убытка годом ранее. Новость, конечно, оптимистичная, но на фоне стагнации продаж выглядит слабо. Текущая EBITDA не покрывает даже проценты по долговым обязательствам, за второй квартал они составили 2,9 млрд рублей. Когда OZON выйдет на EBITDA хотя бы в 3 млрд, тогда и можно начать радоваться, а пока это все преждевременно.

Теперь к хорошим новостям. Из 115 млрд всех долгов компании 63 млрд приходятся на рублевые обязательства по лизингу, 38 млрд (750 млн долларов) на обязательства по бондам и оставшиеся 14 млрд это рублёвые обязательства перед банками. Иностранные инвесторы сейчас требуют немедленного погашения своих бондов, на что наше правительство выделит Ozon субсидию. Подробности не раскрываются, но говорят, что это будет долгосрочный кредит от какого-нибудь ВЭБ под 2-3% годовых, что приятно. В общем, о банкротстве компании теперь беспокоиться не стоит.

Денежных средств на счету Ozon стало меньше, во втором квартале объем упал с 92,5 до 56,7 млрд рублей. Связано это с отрицательной валютной переоценкой. У Ozon на балансе 1,1 млрд долларов. При курсе в 84 рубля за доллар это давало 92,5 млрд рублей, на 30 июня курс опустился до 51 рубля, что привело к уменьшению средств на счете до 56,7 млрд. При текущем курсе в 60 рублей у них на счету должно быть 66 млрд рублей, что покрывает чуть больше половины всех долгов.

Чистый убыток за второй квартал составил 7,2 млрд рублей, сократившись в два раза год к году. Сомневаюсь, что по этому показателю мы скоро выйдем в плюс, а даже если и выйдем, то он будет небольшим. Все-таки основная задача сейчас поддерживать высокие темпы роста, чтобы захватить как можно большую долю рынка. Придется конкурировать с Wildberries, а для этого и цены должны быть сопоставимы, и инфраструктура должна расти. Поэтому нельзя ни сильно повышать комиссии, ни урезать инвестиции в развитие. По этой причине каких-то высоких значений прибыли мы не увидим еще долго.

Свободный денежный поток (FCF) у компании все еще отрицательный, -15,4 млрд рублей. Половину съедают инвестиции в инфраструктуру (CAPEX). Остальную часть операционная убыточность. На операционный денежный поток (OCF) сильно влияет изменение кредиторской задолженности. Последние два квартала она падала, если в третьем начнет расти, то можем увидеть положительный свободный денежный поток. Но на него влияет столько факторов, что я бы не загадывал.

Отношение капитализации к выручке (P/S) остается единственным адекватным мультипликатором для оценки компании. Средний в отрасли 2,4, у Ozon это показатель равен 1,4. Без учетов темпов роста и прочего, потенциал в 2600 рублей выглядит адекватно. Пока ближайший уровень - 1700 рублей. Ждем отчет за третий квартал, если продажи восстановятся и положительная EBITDA сохранится, то можем пойти на уровень в 2200 рублей. Дальше будет зависеть от того сможет ли компания поддерживать высокие темпы роста или нет.

Заключение

Если бы не падение объемов продаж, то отчет можно было бы назвать хорошим. Улучшение маржинальности и сокращение убытков это безусловно достижение, но когда главный конкурент начинает отрываться, возникает беспокойство. Несмотря на это, компания остается сильно недооцененной по сравнению с аналогами. Потенциал для роста есть и он огромный. Российский онлайн ритейл только начинает развиваться, компании из этого сектора могут расти еще по 30% в год долгое время. По этой причине акции Озон остаются инвестпривлекательным. Таргет ставлю в 2600 рублей за акцию.

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter