29 августа 2022 | Магнит

О компании.

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в около 4 000 населенных пунктах, ежедневно магазины компании посещают почти 16 миллионов человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. На 30 июня 2022 года компания насчитывала 26 731 торговую точку в 67 регионах России.

«Магнит» является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5412 автомобилей.

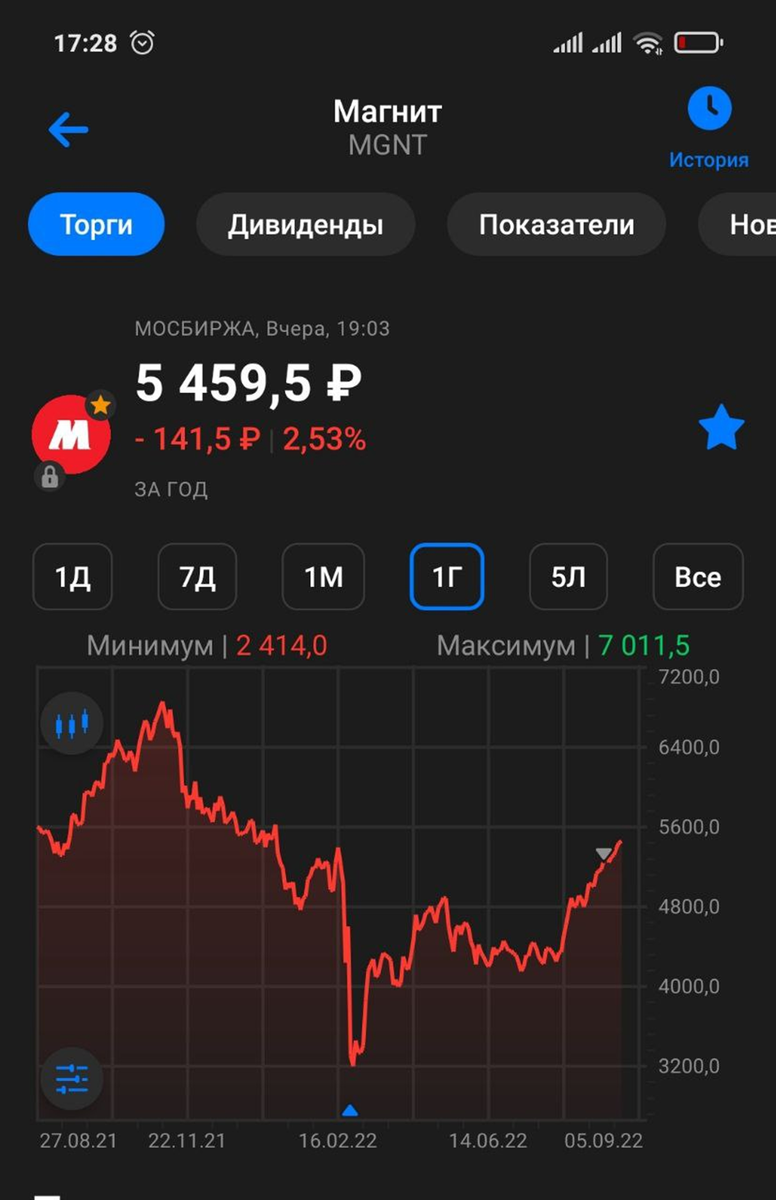

Текущая цена акций.

С февральских минимумов акции отскочили уже в два раза. Сейчас котировки находятся на уровнях, которые были до начала СВО и признания ДНР и ЛНР. Почему так происходит и стоит ли еще покупать акции Магнит? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

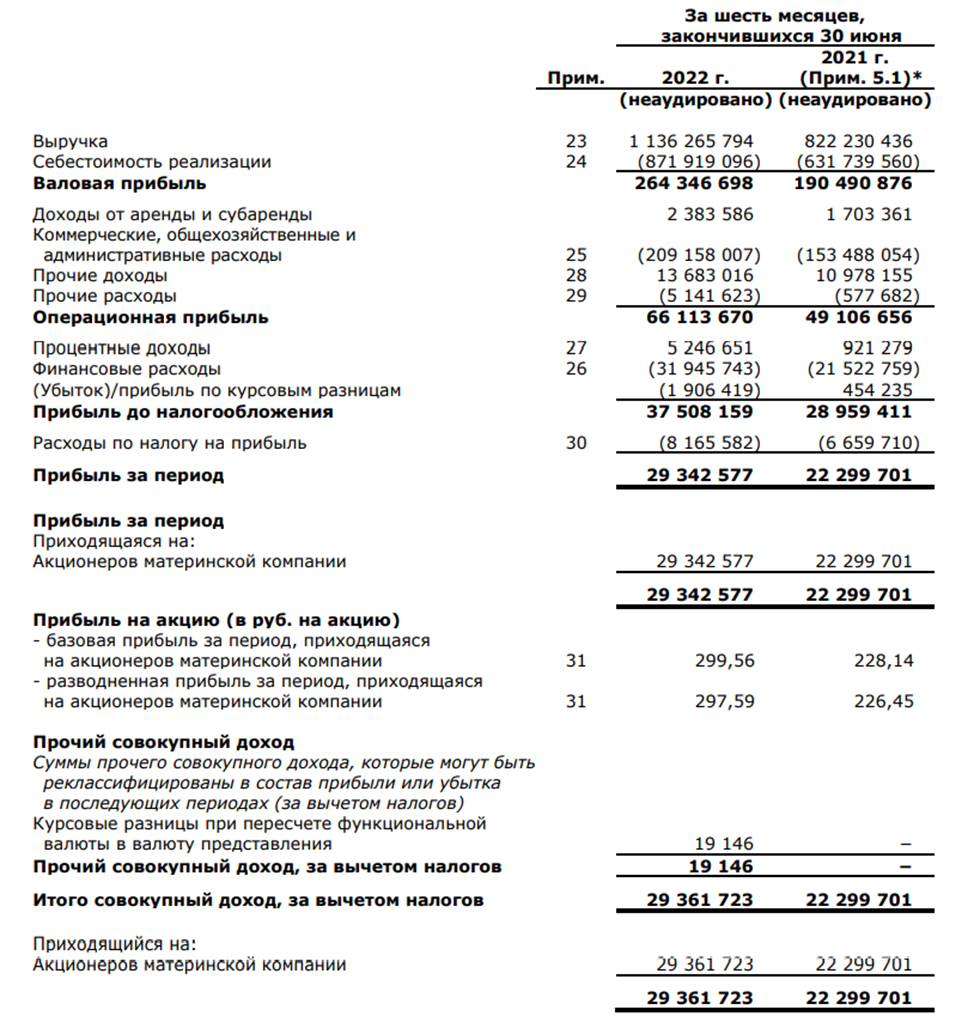

Итак, Общая выручка за 6 месяцев выросла на 38% год к году до 1,13 трлн руб. Частично это связано с приобретением сети «Дикси». Рост выручки без учёта консолидации «Дикси» составил 19%.

Также пропорционально увеличилась себестоимость реализации.

На 34% увеличилась операционная прибыль до 66 млрд.

Показатель EBITDA составил 80 млрд руб.

Чистая прибыль выросла также более, чем на 31% до 29 млрд руб.

Операционные показатели.

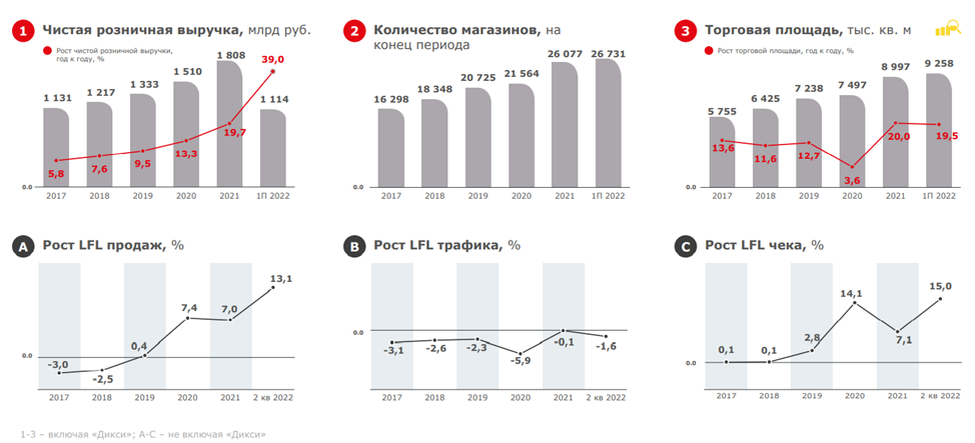

Сопоставимые продажи (LFL) увеличились на 12,6% на фоне роста среднего чека на 13,1% и снижения трафика на 0,5%;

Компания открыла 654 магазина. Общее количество магазинов сети по состоянию на 30 июня 2022 г. составило 26 731;

Торговая площадь увеличилась на 19% г/г до 9 258 тыс. кв. м ;

Компания выполнила редизайн 184 магазинов. По состоянию на 30 июня 2022 г. доля новых магазинов и магазинов, прошедших редизайн, составила 79% магазинов у дома, 46% супермаркетов и 63% магазинов дрогери;

Выручка. Динамика по годам.

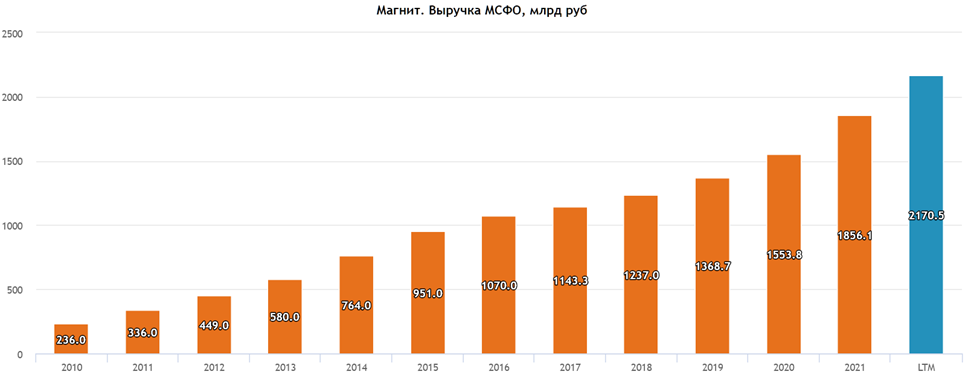

Выручка растёт ежегодно. За последние 10 лет она выросла более, чем в 4 раза. За последние пять лет рост в среднем составляет 11%, т.е. чуть выше инфляции. Кроме инфляции, основной причиной роста выручки является ежегодное открытие новых магазинов.

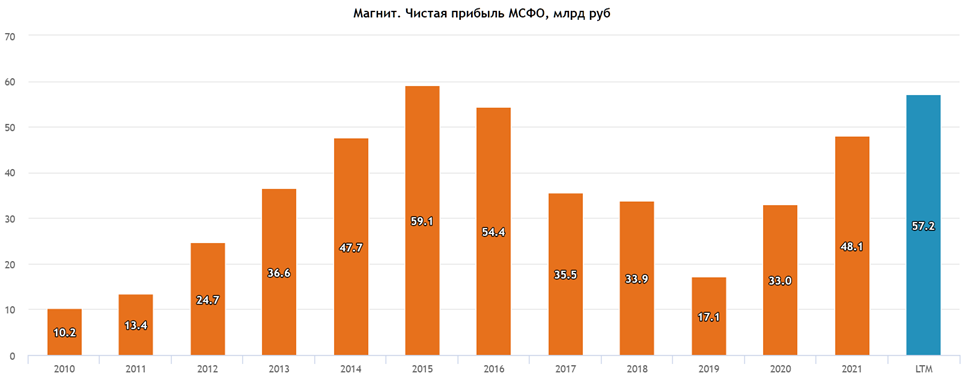

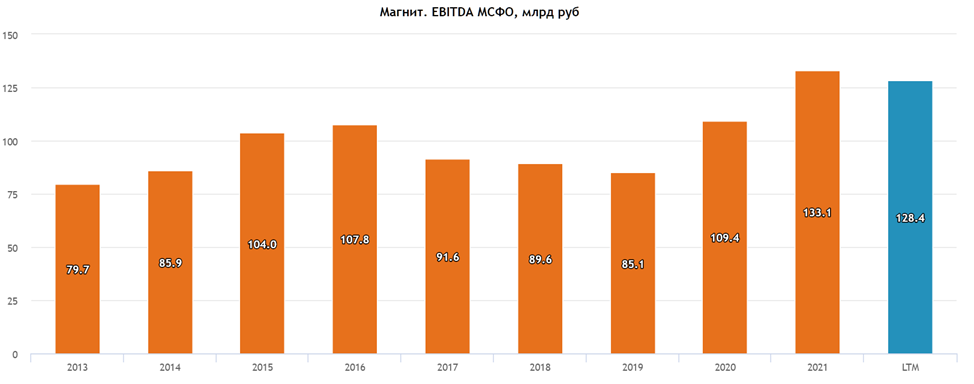

Чистая прибыль и EBITDA. Динамика по годам.

Чистая прибыль демонстрирует смешанную динамику. Последние 4 года наблюдается рост чистой прибыли.

Показатель EBITDA, который очень важен при определении долговой нагрузки и для сравнения с другими компаниями, показывает довольно стабильную динамику. Но последние годы также есть небольшая тенденция к росту.

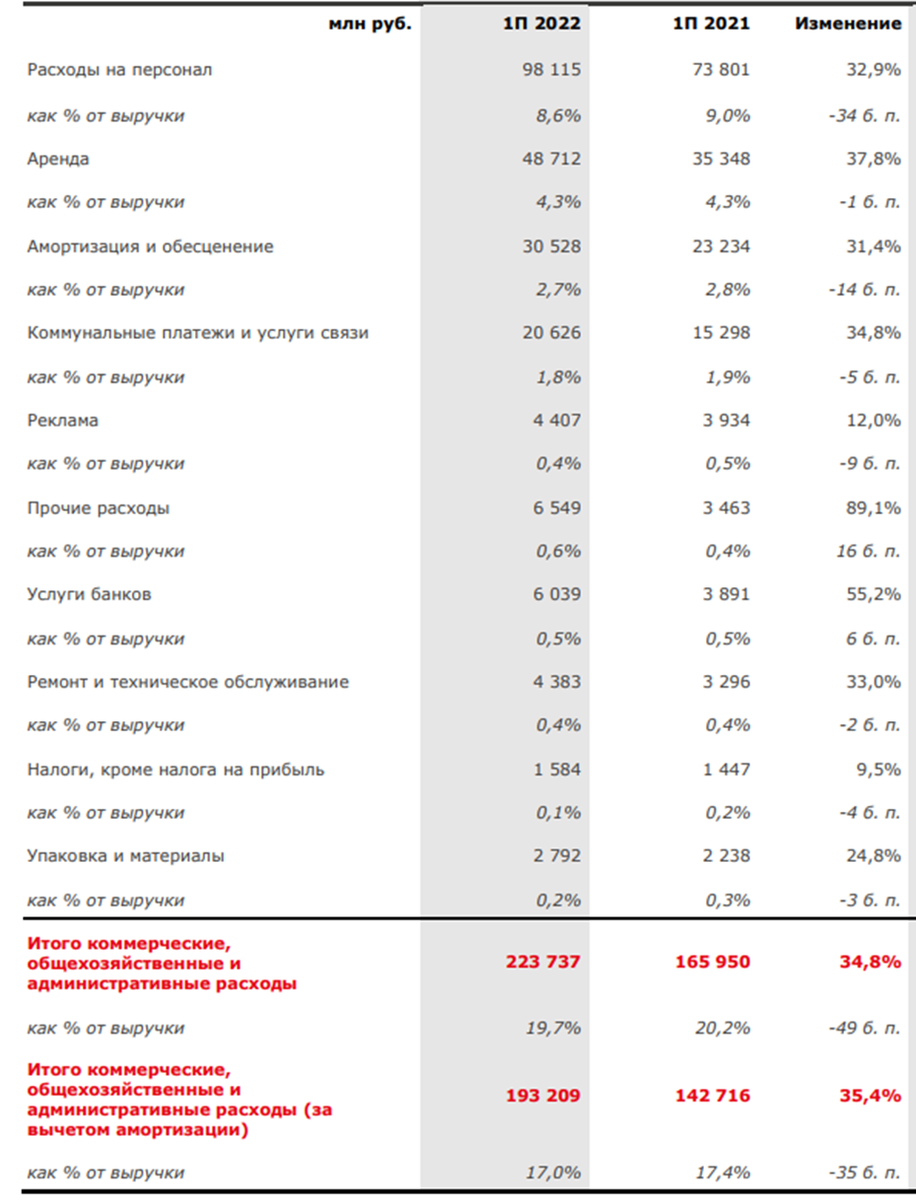

Операционные расходы.

Коммерческие, общехозяйственные и административные расходы снизились на 0,5% г/г как процент от продаж и составили 19,7% или 223,7 млрд. Это произошло на фоне снижения расходов на персонал и положительного эффекта операционного рычага.

Расходы на персонал как процент от продаж снизились на 0,34% г/г до 8,6% благодаря повышению производительности труда в магазинах и дальнейшей автоматизации бизнес-процессов.

Прочие расходы как процент от продаж увеличились на 1,6% г/г до 0,6% преимущественно в связи с ускорением роста онлайн-сервисов.

Расходы на рекламу сократились на 0,1% г/г до 0,4% как процент от продаж в связи со снижением количества маркетинговых мероприятий.

Расходы на аренду как процент от продаж не изменились благодаря увеличению плотности продаж, улучшению условий аренды и закрытию неэффективных магазинов.

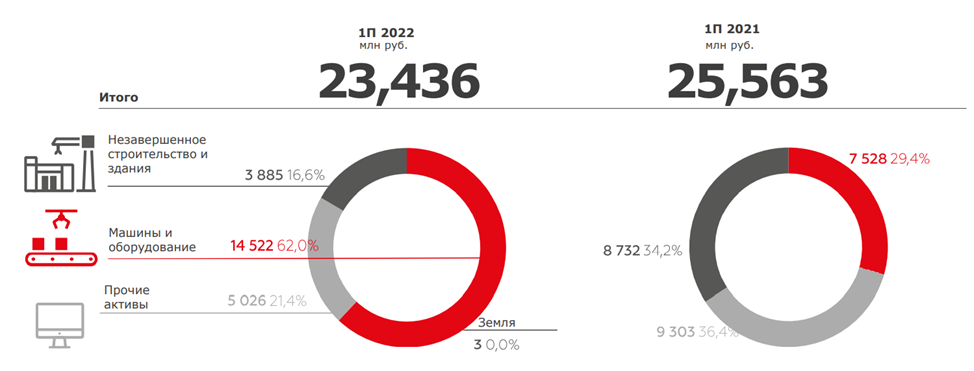

Капитальный затраты.

За прошедшие полгода на кап затраты ушло 23,4 млрд руб, что почти на 2 млрд меньше, чем годом ранее. Сокращение было обусловлено некоторым замедлением программ развития и редизайна.

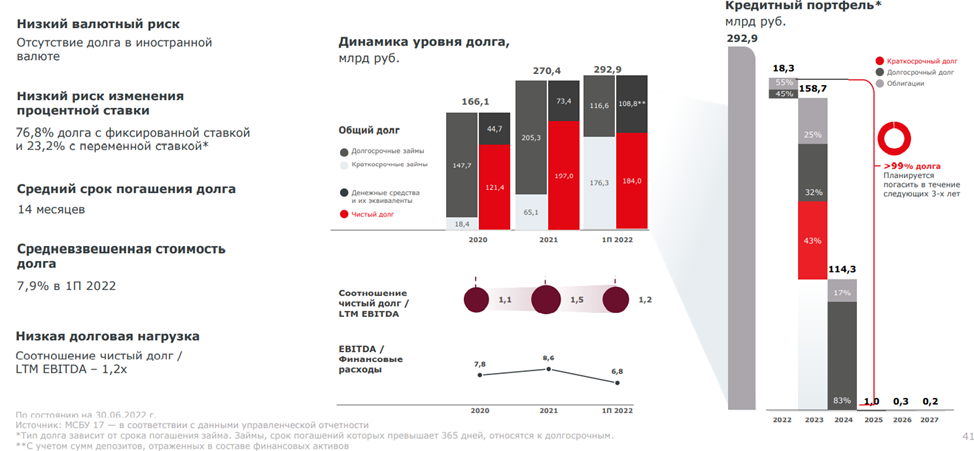

Долговая нагрузка.

За год общий долг увеличился на 10% и составил 292,9 млрд руб. Но по сравнению с концом предыдущего квартала общий долг уменьшился на 9% в связи с погашением выпусков облигаций и выплатой нескольких банковских кредитов.

Объем денежных средств, включая депозиты, увеличился на 18% до 109 млрд руб.

В результате, за год чистый долг увеличился на 35% г/г до 184 млрд руб. Но в тоже время уменьшился на 19% по сравнению с прошлым кварталом.

Долг полностью представлен в рублях.

ND/ EBITDA = 1,2 что говорит о несильной закредитованности.

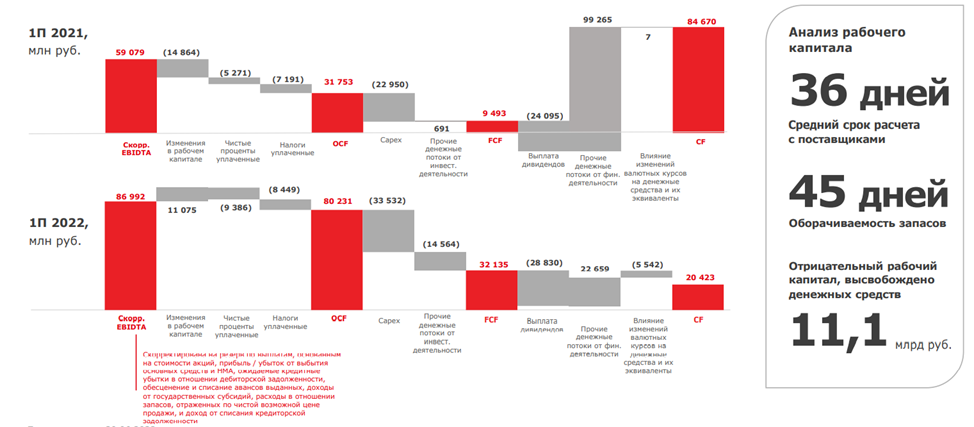

Свободный денежный поток.

В 1 полугодии 2022 г. чистый объем денежных средств увеличился на 20,4 млрд руб. до 93,8 млрд руб.

Мультипликаторы.

По мультипликаторам компания оценена средне:

Текущая цена акции = 5459 руб

Капитализация компании = 556 млрд

EV/EBITDA = 6

P/E = 10

P/S = 0,3

P/BV = 5,5

Рентабельность по EBITDA = 7%

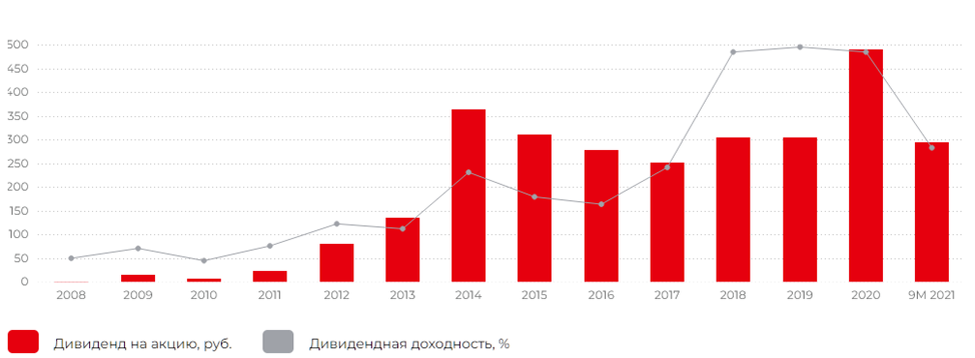

Дивиденды.

Компания стабильно платила дивиденды. В дивидендной политике нет чётких условий и ограничений. По сложившейся практике Магнит платил дивиденды 2 раза в год: по итогам 9 месяцев и затем финальные за год. Последние годы в среднем дивиденд составлял 300 руб на акцию, что к текущим цена составляет примерно 5%.

Дивиденды по итогам 2021 года компания не выплатила. Что в прочем помогло снизить долговую нагрузку. Теперь главный вопрос, связан со сроками возобновления дивидендных выплат.

Перспективы.

В целом рынок продовольственного ритэйла еще имеет потенциал для роста. И Магнит старается этим пользоваться, ежегодно открывая тысячи новых магазинов. Кроме того в прошлом году была приобретена крупная продуктовая сеть «Дикси». И сейчас идёт процесс интеграции, который должен быть полностью закончен в 2023г.

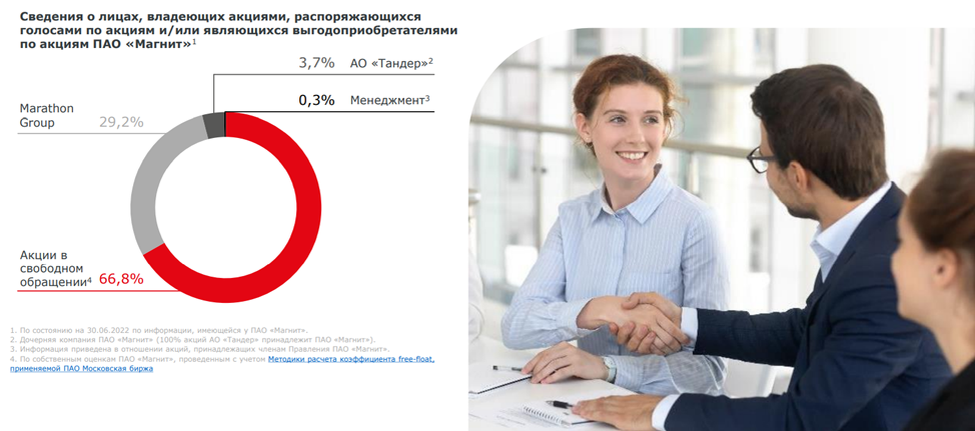

Структура акционерного капитала.

Основной акционер – это Marathon Group с долей 29%. Более 66% акций находятся в свободном обращении.

Выводы.

Итак, Магнит – номер два в российском ритэйле, уступает только Пятерочке. Компания работает только на территории РФ, поэтому защищена от возможных прямых санкций. Магнит – это представитель защитного сектора.

Магнит - стабильно прибыльная компания с постоянно растущей выручкой. За последние пять лет, выручка в среднем растёт на 11% в год. Основные факторы роста – инфляция и расширение сети.

После отличного отчёта X5 Retail Group, который мы рассматривали на этом канале. Магнит также ожидаемо опубликовал сильные результаты. Все основные финансовые показатели выросли на 30% г/г, от части это связано с присоединением крупной сети «Дикси».

Долговая нагрузка компании умеренная.

По мультипликаторам компания оценена средне.

Ранее дивиденды платились регулярно, но от итоговых выплат за 2021 год, компания отказался. И сейчас главный вопрос, связан со сроками возобновления дивидендных выплат.

Мои сделки.

Магнит – безусловно неплохая компания. Последний раз я приобретал акции на пике паники в феврале 2022 года, удалось удачно купить ниже 3000 рублей. И совсем недавно, перед ожидаемо сильным отчётом, я решил зафиксировать почти 100% прибыли. Не сказать, что бумага сейчас сильно переценена, но формально, акции торгуются уже на уровнях, которые были до СВО. Терять прибыль в текущих условиях я не захотел. В целом некоторая коррекция напрашивается. При снижении акций ниже 4800 руб, буду заново формировать позицию.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в около 4 000 населенных пунктах, ежедневно магазины компании посещают почти 16 миллионов человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. На 30 июня 2022 года компания насчитывала 26 731 торговую точку в 67 регионах России.

«Магнит» является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5412 автомобилей.

Текущая цена акций.

С февральских минимумов акции отскочили уже в два раза. Сейчас котировки находятся на уровнях, которые были до начала СВО и признания ДНР и ЛНР. Почему так происходит и стоит ли еще покупать акции Магнит? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, Общая выручка за 6 месяцев выросла на 38% год к году до 1,13 трлн руб. Частично это связано с приобретением сети «Дикси». Рост выручки без учёта консолидации «Дикси» составил 19%.

Также пропорционально увеличилась себестоимость реализации.

На 34% увеличилась операционная прибыль до 66 млрд.

Показатель EBITDA составил 80 млрд руб.

Чистая прибыль выросла также более, чем на 31% до 29 млрд руб.

Операционные показатели.

Сопоставимые продажи (LFL) увеличились на 12,6% на фоне роста среднего чека на 13,1% и снижения трафика на 0,5%;

Компания открыла 654 магазина. Общее количество магазинов сети по состоянию на 30 июня 2022 г. составило 26 731;

Торговая площадь увеличилась на 19% г/г до 9 258 тыс. кв. м ;

Компания выполнила редизайн 184 магазинов. По состоянию на 30 июня 2022 г. доля новых магазинов и магазинов, прошедших редизайн, составила 79% магазинов у дома, 46% супермаркетов и 63% магазинов дрогери;

Выручка. Динамика по годам.

Выручка растёт ежегодно. За последние 10 лет она выросла более, чем в 4 раза. За последние пять лет рост в среднем составляет 11%, т.е. чуть выше инфляции. Кроме инфляции, основной причиной роста выручки является ежегодное открытие новых магазинов.

Чистая прибыль и EBITDA. Динамика по годам.

Чистая прибыль демонстрирует смешанную динамику. Последние 4 года наблюдается рост чистой прибыли.

Показатель EBITDA, который очень важен при определении долговой нагрузки и для сравнения с другими компаниями, показывает довольно стабильную динамику. Но последние годы также есть небольшая тенденция к росту.

Операционные расходы.

Коммерческие, общехозяйственные и административные расходы снизились на 0,5% г/г как процент от продаж и составили 19,7% или 223,7 млрд. Это произошло на фоне снижения расходов на персонал и положительного эффекта операционного рычага.

Расходы на персонал как процент от продаж снизились на 0,34% г/г до 8,6% благодаря повышению производительности труда в магазинах и дальнейшей автоматизации бизнес-процессов.

Прочие расходы как процент от продаж увеличились на 1,6% г/г до 0,6% преимущественно в связи с ускорением роста онлайн-сервисов.

Расходы на рекламу сократились на 0,1% г/г до 0,4% как процент от продаж в связи со снижением количества маркетинговых мероприятий.

Расходы на аренду как процент от продаж не изменились благодаря увеличению плотности продаж, улучшению условий аренды и закрытию неэффективных магазинов.

Капитальный затраты.

За прошедшие полгода на кап затраты ушло 23,4 млрд руб, что почти на 2 млрд меньше, чем годом ранее. Сокращение было обусловлено некоторым замедлением программ развития и редизайна.

Долговая нагрузка.

За год общий долг увеличился на 10% и составил 292,9 млрд руб. Но по сравнению с концом предыдущего квартала общий долг уменьшился на 9% в связи с погашением выпусков облигаций и выплатой нескольких банковских кредитов.

Объем денежных средств, включая депозиты, увеличился на 18% до 109 млрд руб.

В результате, за год чистый долг увеличился на 35% г/г до 184 млрд руб. Но в тоже время уменьшился на 19% по сравнению с прошлым кварталом.

Долг полностью представлен в рублях.

ND/ EBITDA = 1,2 что говорит о несильной закредитованности.

Свободный денежный поток.

В 1 полугодии 2022 г. чистый объем денежных средств увеличился на 20,4 млрд руб. до 93,8 млрд руб.

Мультипликаторы.

По мультипликаторам компания оценена средне:

Текущая цена акции = 5459 руб

Капитализация компании = 556 млрд

EV/EBITDA = 6

P/E = 10

P/S = 0,3

P/BV = 5,5

Рентабельность по EBITDA = 7%

Дивиденды.

Компания стабильно платила дивиденды. В дивидендной политике нет чётких условий и ограничений. По сложившейся практике Магнит платил дивиденды 2 раза в год: по итогам 9 месяцев и затем финальные за год. Последние годы в среднем дивиденд составлял 300 руб на акцию, что к текущим цена составляет примерно 5%.

Дивиденды по итогам 2021 года компания не выплатила. Что в прочем помогло снизить долговую нагрузку. Теперь главный вопрос, связан со сроками возобновления дивидендных выплат.

Перспективы.

В целом рынок продовольственного ритэйла еще имеет потенциал для роста. И Магнит старается этим пользоваться, ежегодно открывая тысячи новых магазинов. Кроме того в прошлом году была приобретена крупная продуктовая сеть «Дикси». И сейчас идёт процесс интеграции, который должен быть полностью закончен в 2023г.

Структура акционерного капитала.

Основной акционер – это Marathon Group с долей 29%. Более 66% акций находятся в свободном обращении.

Выводы.

Итак, Магнит – номер два в российском ритэйле, уступает только Пятерочке. Компания работает только на территории РФ, поэтому защищена от возможных прямых санкций. Магнит – это представитель защитного сектора.

Магнит - стабильно прибыльная компания с постоянно растущей выручкой. За последние пять лет, выручка в среднем растёт на 11% в год. Основные факторы роста – инфляция и расширение сети.

После отличного отчёта X5 Retail Group, который мы рассматривали на этом канале. Магнит также ожидаемо опубликовал сильные результаты. Все основные финансовые показатели выросли на 30% г/г, от части это связано с присоединением крупной сети «Дикси».

Долговая нагрузка компании умеренная.

По мультипликаторам компания оценена средне.

Ранее дивиденды платились регулярно, но от итоговых выплат за 2021 год, компания отказался. И сейчас главный вопрос, связан со сроками возобновления дивидендных выплат.

Мои сделки.

Магнит – безусловно неплохая компания. Последний раз я приобретал акции на пике паники в феврале 2022 года, удалось удачно купить ниже 3000 рублей. И совсем недавно, перед ожидаемо сильным отчётом, я решил зафиксировать почти 100% прибыли. Не сказать, что бумага сейчас сильно переценена, но формально, акции торгуются уже на уровнях, которые были до СВО. Терять прибыль в текущих условиях я не захотел. В целом некоторая коррекция напрашивается. При снижении акций ниже 4800 руб, буду заново формировать позицию.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter