2 сентября 2022 | Татнефть

О компании

«Татнефть» - одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. «Татнефть» также участвует в капитале компаний финансового сектора, в частности, банковской группы ЗЕНИТ.

Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО».

Основные активы расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

График и текущая ситуация

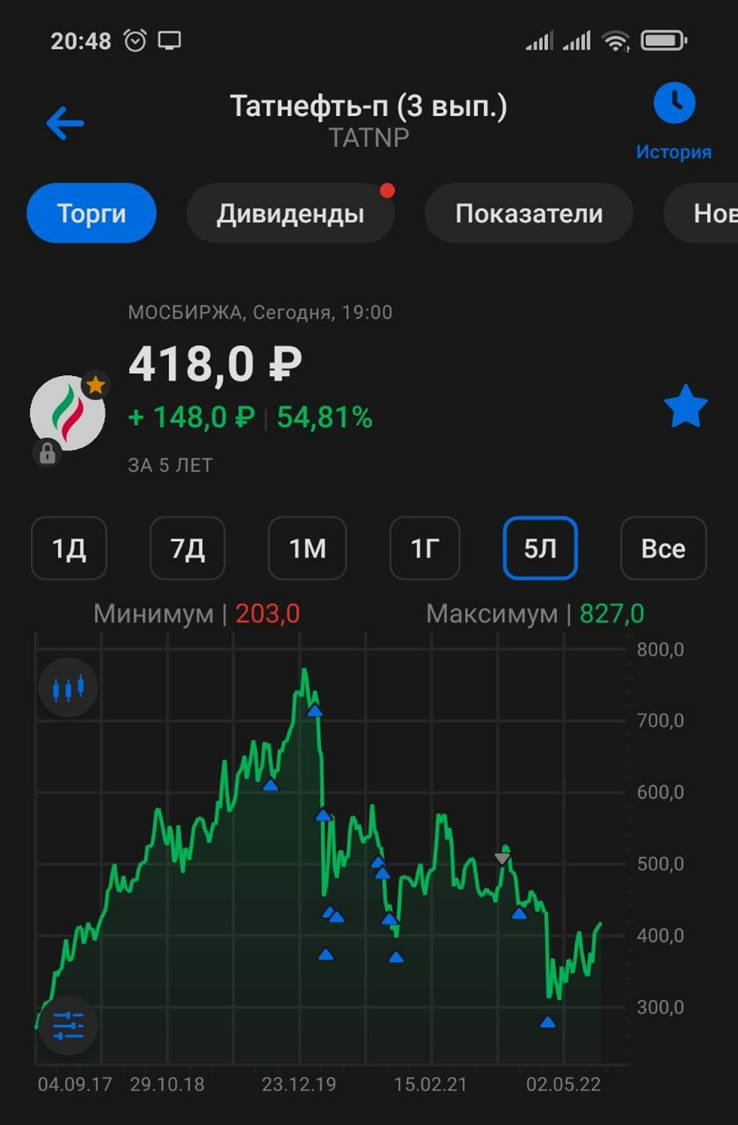

Рассмотрим график привилегированных акций, т.к. по ним немного выше дивиденды.

Итак, видим, что за двадцать лет котировки вырастали в 90 раз. Но последние два года в акциях идёт коррекция. Всё началось с 2020 года, когда фьючерсы на нефть падали ниже нуля. Ну а к последним факторам падения конечно нужно отнести текущую геополитическую обстановку и все возможные санкции. Однако с февральских минимумов акции уже выросли в два раза. И уже достигли уровней до начала спец операции. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, откроем отчёт компании за 1-ое полугодие 2022 финансового года.

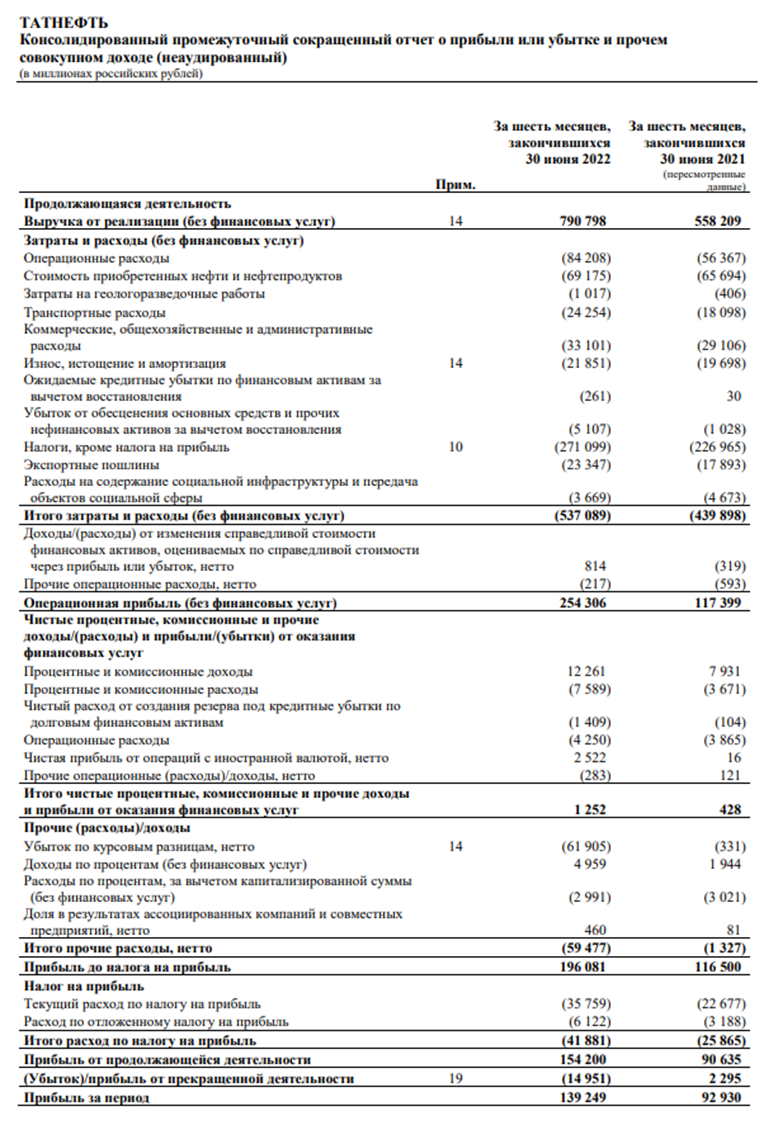

Выручка за полгода выросла на 40% по сравнению с аналогичным периодом прошлого года и достигла 790 миллиардов рублей.

Затраты при этом росли меньшими темпами, только на 20% до 537 миллиардов.

Таким образом, операционная прибыль за полугодие составила 254 миллиарда.

А чистая прибыль выросла на 50% и достигла почти 140 миллиардов.

График фьючерса на нефть BRENT

На увеличение финансовых показателей в первую очередь повлиял рост цен на энергоносители, которые в среднем были в полтора раза выше, чем в прошлом году.

Выручка и прибыль по сегментам

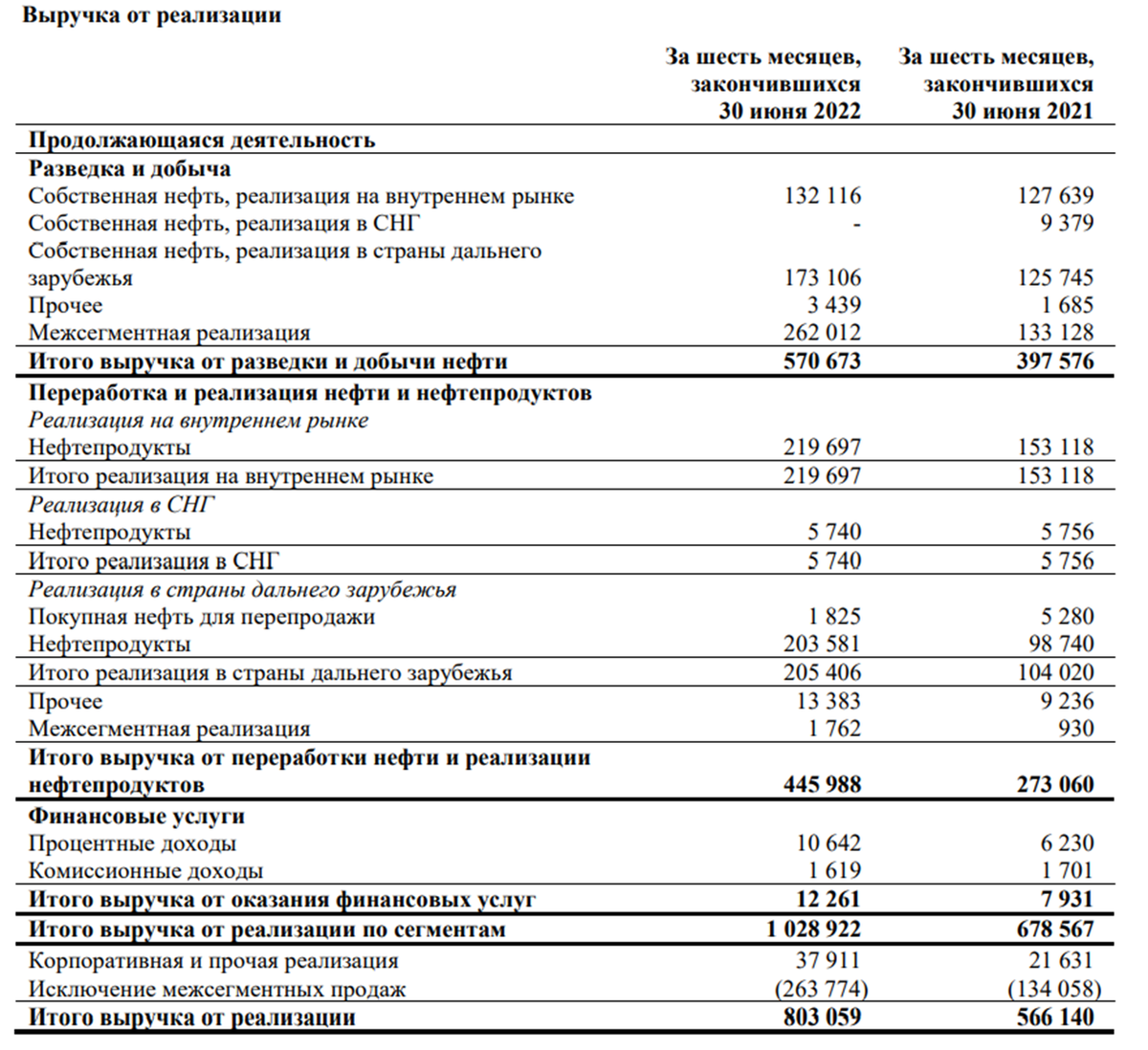

Выручка от реализации

От продажи нефти компания получила 570 миллиардов рублей. Из них 173 миллиарда – это поставки в страны дальнего зарубежья.

На реализации нефтепродуктов компания заработала 446 миллиардов. Половина из них приходится на внутренний, а половина на внешние рынки.

Выручка от финансовых услуг составила 12 миллиардов. Здесь в первую очередь имеется в виду банк Зенит.

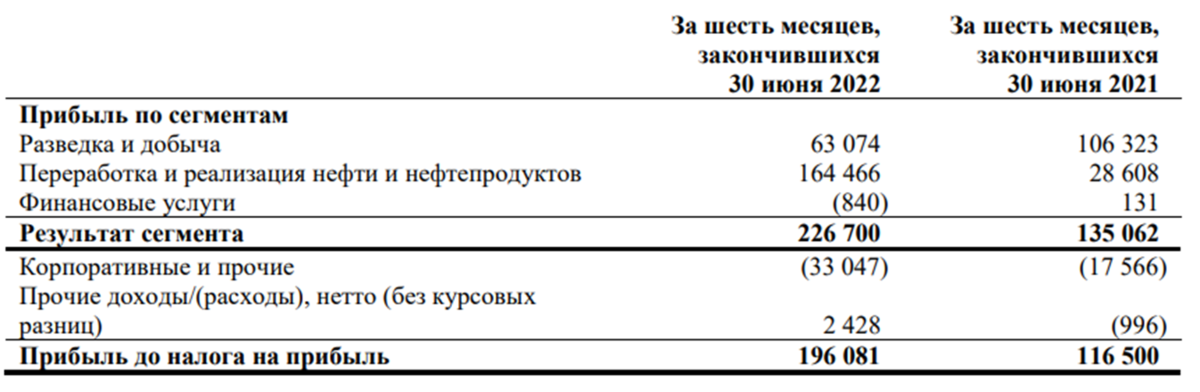

Прибыль от реализации

Если посмотреть на таблицу прибыли по сегментам, то здесь большая часть, 164 миллиарда приходится на реализацию нефтепродуктов. От продажи нефти компания получила в два с половиной раза меньше, 63 миллиарда. Финансовые услуги показали убыток в 840 миллионов.

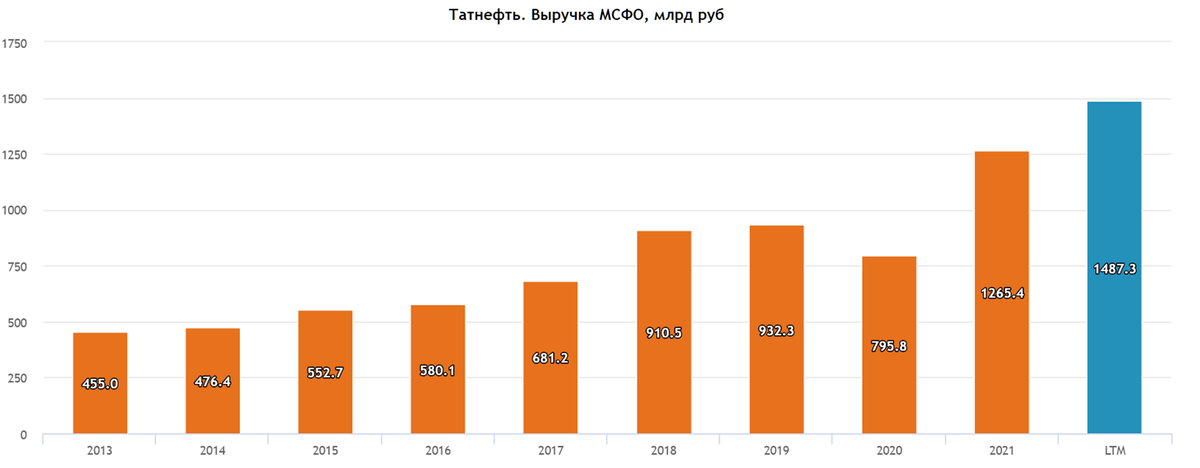

Динамика выручки и прибыли по годам

Годовая динамика выручки имеет восходящую тенденцию. Растущую последовательность нарушил только 2020 год, но это по объективным причинам. Как мы уже отмечали, спрос и цена на нефть в тот год были на минимальных отметках.

Рост выручки в основном обусловлен тем, что Татнефть увеличивает процент переработки нефти. Т.к. это продукция с высокой добавленной стоимостью, продавать переработанную нефть значительно выгодней.

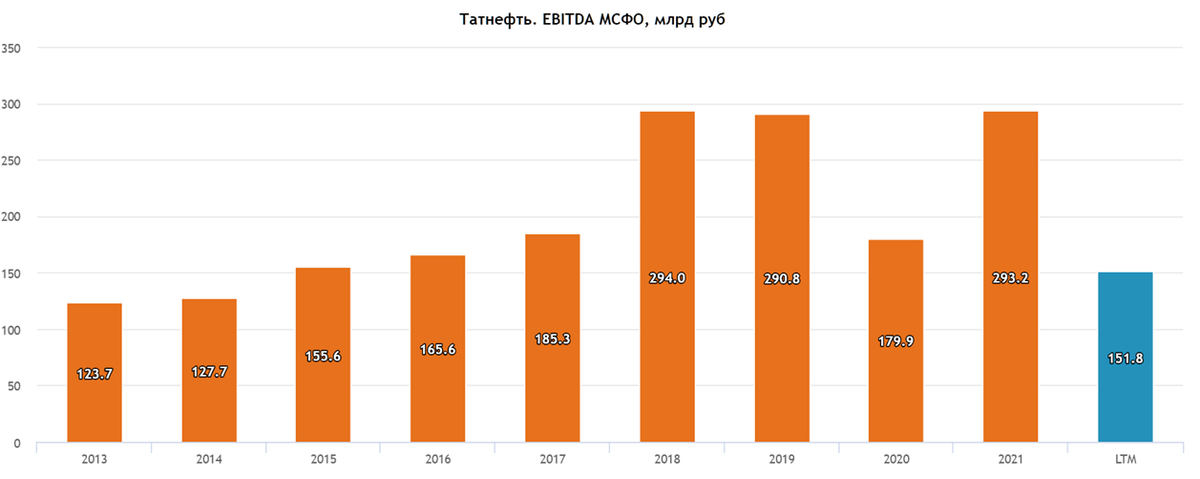

Динамика EBITDA

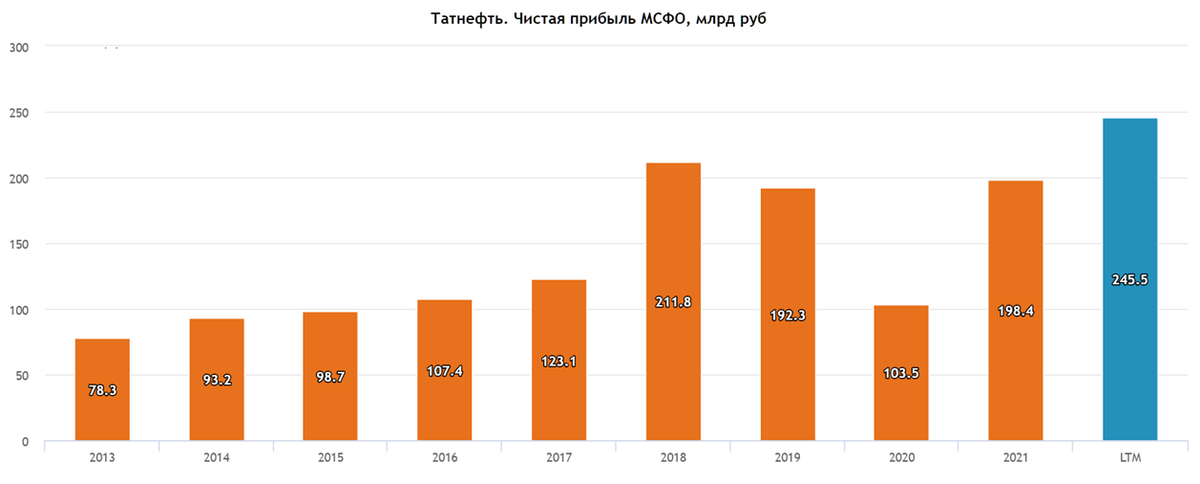

Динамика чистой прибыли

Показатель EBITDA и чистая прибыль демонстрируют схожую динамику. Здесь тоже в целом можно отметить, правда менее равномерный, но рост результатов.

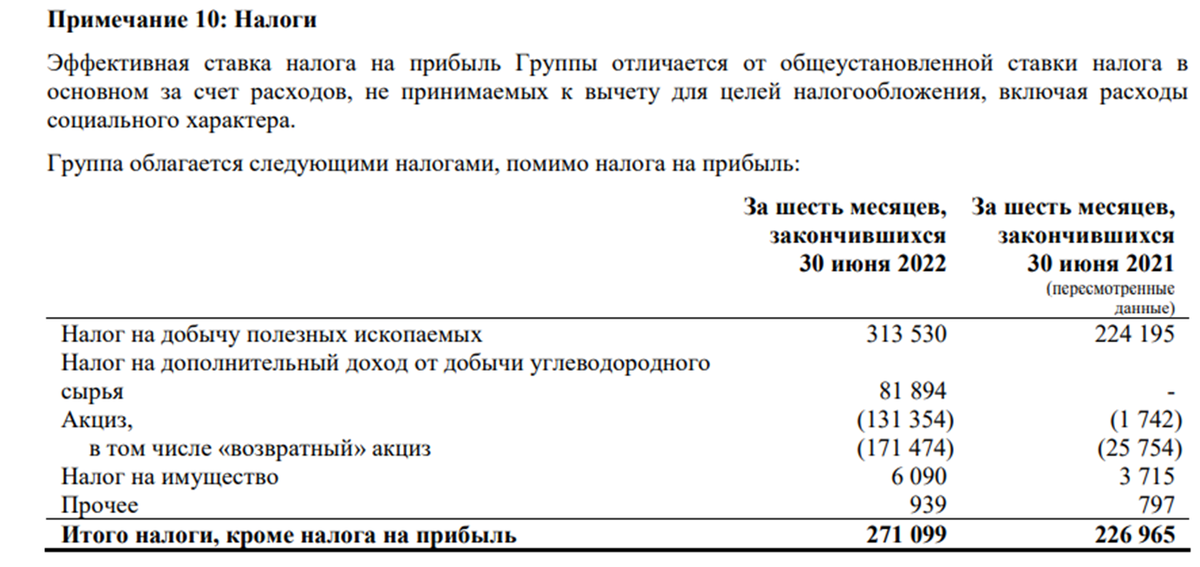

Налоги

Отдельно хотел бы отметить налоги, которые платит компания государству.

Татнефть за полгода облагается налогами на 271 миллиард, т.е. 34% от выручки. Во многом из-за этого чистая прибыль составила в два раза меньшую сумму.

Кстати, в налогах кроится один из наибольших рисков, т.к. государство может в любой момент увеличить налоги, тогда компания, и как следствие, акционеры получат меньше дохода.

Новость от 30.09.2020 по отмене льгот

Как например, это было в 2020 году, когда были отменены льготы на сверхвязкую нефть. А Татнефть как раз является лидером по добыче сверхвязкой нефти. В частности, из-за отмены льгот акции были под давлением в 2020 году.

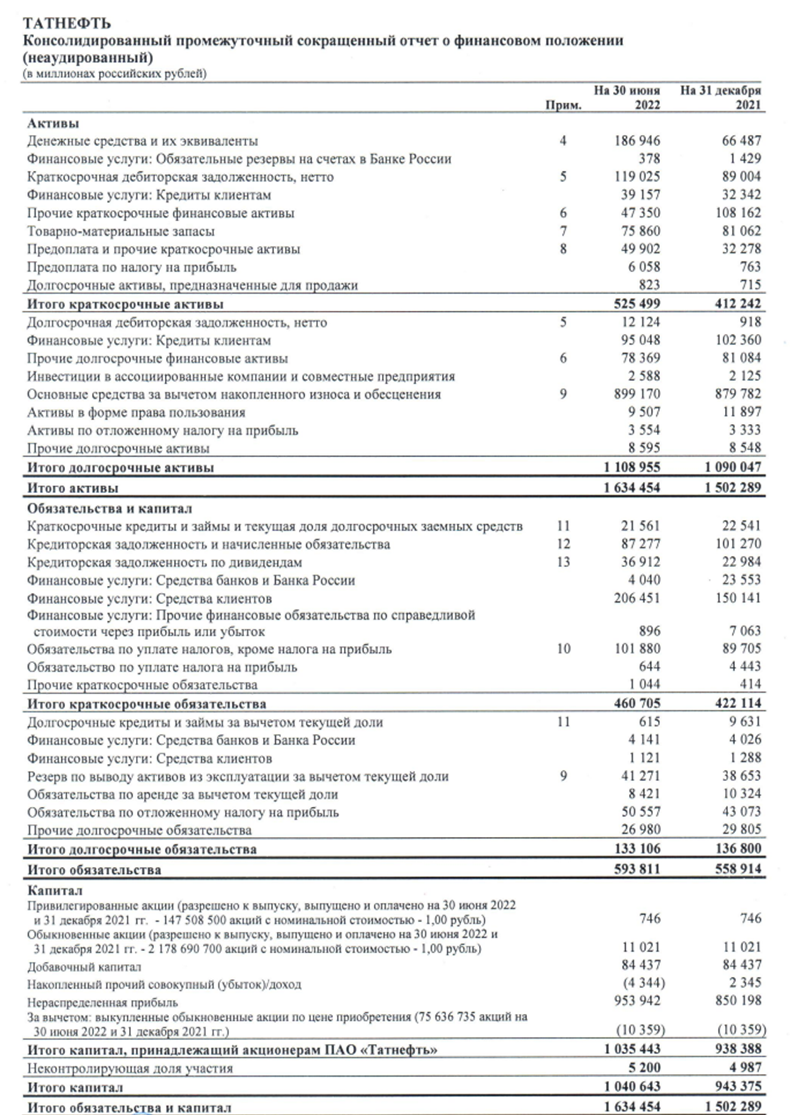

Баланс

Вкратце посмотрим на баланс.

Активы за полгода выросли больше, чем обязательства, следовательно, капитал также подрос. На 30.06.22 он превысил 1 триллион.

Посмотрим на долговую нагрузку. Денежных средств на счетах почти 187 миллиардов. А кредитов и займов суммарно чуть больше 22 миллиардов. Таким образом чистый долг отрицательный, причём очень прилично. Денег на счетах на 165 миллиардов больше, чем долгов.

Это говорит о сильной финансовой устойчивости и возможности платить хорошие дивиденды.

Мультипликаторы

Посмотрим на мультипликаторы:

Цена акции = 442 руб

Капитализация = 1 трлн руб

P/E = 4,2

P/S = 0,7

P/B = 1

ROE = 23%

ROA = 15%

Видим, что акция оценена достаточно дешево.

Дивиденды

У Татнефти действует дивидендная политика, подразумевающая выплату не менее пятидесяти процентов от чистой прибыли. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год. Под дивиденды выгодней покупать привилегированные акции, они стоят дешевле, поэтому доход по ним выше.

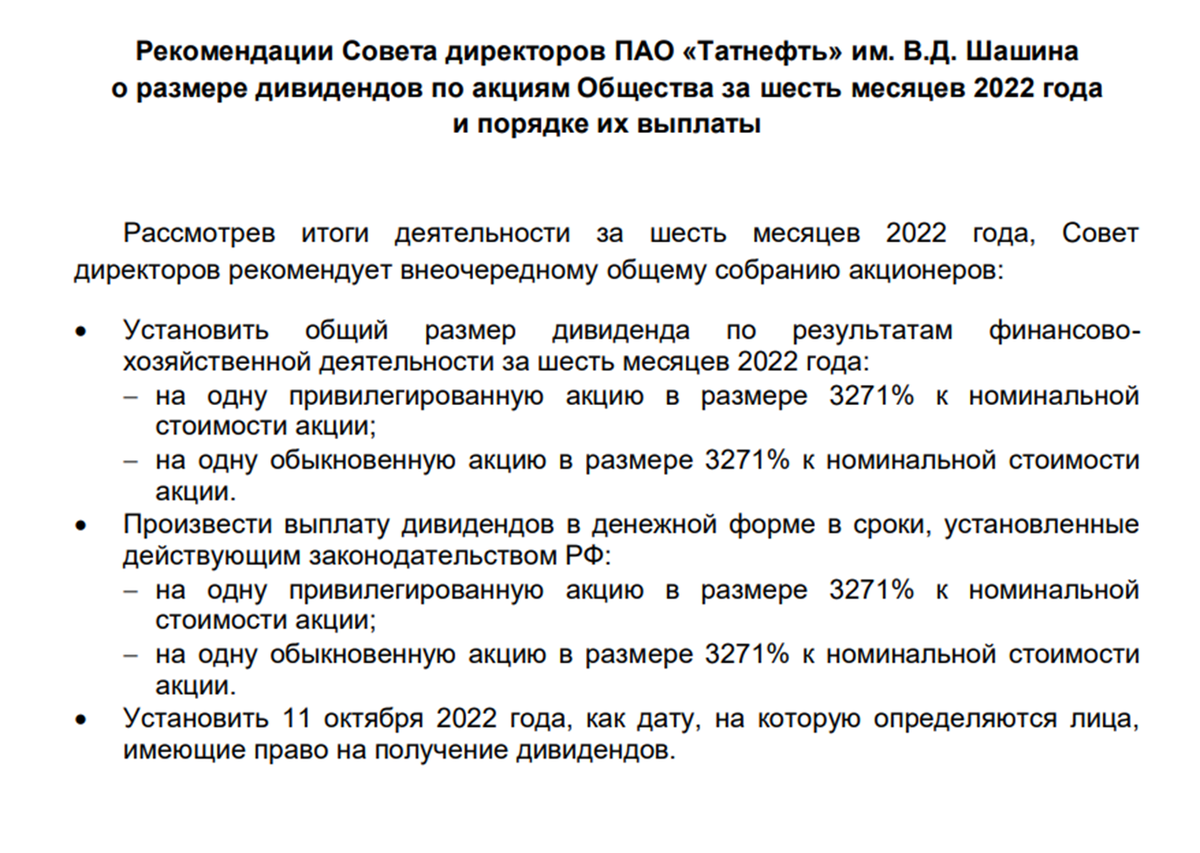

СД рекомендовал дивиденды

И недавно совет директоров рекомендовал к выплате дивиденды 32,71 рубля. По текущим ценам это составляет около 7% за первые полгода. При этом, если не случится чего-то экстраординарного, то следует ожидать дивиденды и за вторые полгода.

И вообще скорее всего дивиденды здесь будут выплачиваться и дальше, т.к. треть акций контролируется республикой Татарстан, которая заинтересована в стабильном денежном потоке.

Стратегия 2030

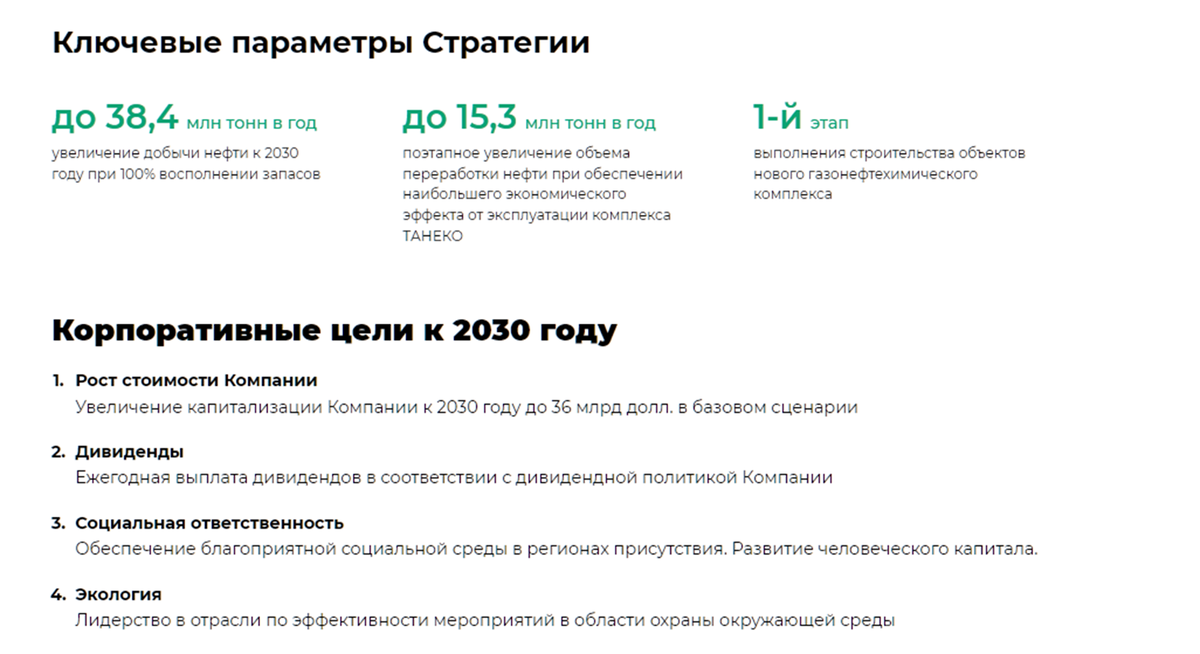

Татнефть – это не просто дивидендная история. Компания также продолжает свой органический рост. В 2018 году была принята стратегия развития до 2030 года.

Она подразумевала инвестиции в размере более триллиона рублей. Большую часть из этих средств предполагалось направить на проекты в области разведки и добычи, переработки и развития нефтегазохимического комплекса.

Но в конце августа вышли новости, что Совет директоров «Татнефти» утвердил обновленную стратегию до 2030 года. Где отмечается, что данные планы актуализируются с учетом геополитической ситуации в мире и возможного изменения конъюнктуры рынков. Т.е. вероятно инвестиции будут сокращены, а значит в теории, больше денег может пойти на дивиденды.

Выводы

Итак, подытожим. Отчёт вышел хорошим. Несмотря на текущую геополитическую неопределенность, компания смогла даже увеличить свои финансовые результаты.

При этом компания менее других зависит от санкций, поскольку поставляет нефть по трубопроводу Дружба, который пока не затронули ограничения.

Татнефть – это крупная и прибыльная компания. Основной упор делает на нефтепереработку, у которой намного более высокая добавленная стоимость.

По мультипликаторам компания стоит дёшево. У Татнефти отрицательный чистый долг. Денежная подушка превышает 160 миллиардов.

Компания уже много лет непрерывно платит дивиденды. И в этом году совет директоров уже рекомендовал неплохие выплаты за первые два квартала.

Конечно, как и практически у всех компаний, у Татнефти есть и риски. Они связаны с возможным европейским эмбарго на трубопроводную нефть, или например, с внезапными налоговыми изменениями.

Также во 2-м полугодии цены на нефть могут снизиться, тогда результаты Татнефти будут слабее.

Мои сделки

Мне эта компания очень нравится.

Я набирал позицию по привилегированным акциям до середины 2021 года. Потом в сентябре я значительно сократил портфель, зафиксировав около 10% прибыли. Но это, конечно, не считая нескольких дивидендных выплат, ради которых я и брал эту бумагу. На панике в феврале текущего года мне удалось купить на самых минимумах. Сейчас средняя цена текущей моей позиции около 330 рублей. Но я планирую увеличить долю в этой компании, в частности, если цена упадёт ниже 400 рублей.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

«Татнефть» - одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. «Татнефть» также участвует в капитале компаний финансового сектора, в частности, банковской группы ЗЕНИТ.

Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО».

Основные активы расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

График и текущая ситуация

Рассмотрим график привилегированных акций, т.к. по ним немного выше дивиденды.

Итак, видим, что за двадцать лет котировки вырастали в 90 раз. Но последние два года в акциях идёт коррекция. Всё началось с 2020 года, когда фьючерсы на нефть падали ниже нуля. Ну а к последним факторам падения конечно нужно отнести текущую геополитическую обстановку и все возможные санкции. Однако с февральских минимумов акции уже выросли в два раза. И уже достигли уровней до начала спец операции. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, откроем отчёт компании за 1-ое полугодие 2022 финансового года.

Выручка за полгода выросла на 40% по сравнению с аналогичным периодом прошлого года и достигла 790 миллиардов рублей.

Затраты при этом росли меньшими темпами, только на 20% до 537 миллиардов.

Таким образом, операционная прибыль за полугодие составила 254 миллиарда.

А чистая прибыль выросла на 50% и достигла почти 140 миллиардов.

График фьючерса на нефть BRENT

На увеличение финансовых показателей в первую очередь повлиял рост цен на энергоносители, которые в среднем были в полтора раза выше, чем в прошлом году.

Выручка и прибыль по сегментам

Выручка от реализации

От продажи нефти компания получила 570 миллиардов рублей. Из них 173 миллиарда – это поставки в страны дальнего зарубежья.

На реализации нефтепродуктов компания заработала 446 миллиардов. Половина из них приходится на внутренний, а половина на внешние рынки.

Выручка от финансовых услуг составила 12 миллиардов. Здесь в первую очередь имеется в виду банк Зенит.

Прибыль от реализации

Если посмотреть на таблицу прибыли по сегментам, то здесь большая часть, 164 миллиарда приходится на реализацию нефтепродуктов. От продажи нефти компания получила в два с половиной раза меньше, 63 миллиарда. Финансовые услуги показали убыток в 840 миллионов.

Динамика выручки и прибыли по годам

Годовая динамика выручки имеет восходящую тенденцию. Растущую последовательность нарушил только 2020 год, но это по объективным причинам. Как мы уже отмечали, спрос и цена на нефть в тот год были на минимальных отметках.

Рост выручки в основном обусловлен тем, что Татнефть увеличивает процент переработки нефти. Т.к. это продукция с высокой добавленной стоимостью, продавать переработанную нефть значительно выгодней.

Динамика EBITDA

Динамика чистой прибыли

Показатель EBITDA и чистая прибыль демонстрируют схожую динамику. Здесь тоже в целом можно отметить, правда менее равномерный, но рост результатов.

Налоги

Отдельно хотел бы отметить налоги, которые платит компания государству.

Татнефть за полгода облагается налогами на 271 миллиард, т.е. 34% от выручки. Во многом из-за этого чистая прибыль составила в два раза меньшую сумму.

Кстати, в налогах кроится один из наибольших рисков, т.к. государство может в любой момент увеличить налоги, тогда компания, и как следствие, акционеры получат меньше дохода.

Новость от 30.09.2020 по отмене льгот

Как например, это было в 2020 году, когда были отменены льготы на сверхвязкую нефть. А Татнефть как раз является лидером по добыче сверхвязкой нефти. В частности, из-за отмены льгот акции были под давлением в 2020 году.

Баланс

Вкратце посмотрим на баланс.

Активы за полгода выросли больше, чем обязательства, следовательно, капитал также подрос. На 30.06.22 он превысил 1 триллион.

Посмотрим на долговую нагрузку. Денежных средств на счетах почти 187 миллиардов. А кредитов и займов суммарно чуть больше 22 миллиардов. Таким образом чистый долг отрицательный, причём очень прилично. Денег на счетах на 165 миллиардов больше, чем долгов.

Это говорит о сильной финансовой устойчивости и возможности платить хорошие дивиденды.

Мультипликаторы

Посмотрим на мультипликаторы:

Цена акции = 442 руб

Капитализация = 1 трлн руб

P/E = 4,2

P/S = 0,7

P/B = 1

ROE = 23%

ROA = 15%

Видим, что акция оценена достаточно дешево.

Дивиденды

У Татнефти действует дивидендная политика, подразумевающая выплату не менее пятидесяти процентов от чистой прибыли. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год. Под дивиденды выгодней покупать привилегированные акции, они стоят дешевле, поэтому доход по ним выше.

СД рекомендовал дивиденды

И недавно совет директоров рекомендовал к выплате дивиденды 32,71 рубля. По текущим ценам это составляет около 7% за первые полгода. При этом, если не случится чего-то экстраординарного, то следует ожидать дивиденды и за вторые полгода.

И вообще скорее всего дивиденды здесь будут выплачиваться и дальше, т.к. треть акций контролируется республикой Татарстан, которая заинтересована в стабильном денежном потоке.

Стратегия 2030

Татнефть – это не просто дивидендная история. Компания также продолжает свой органический рост. В 2018 году была принята стратегия развития до 2030 года.

Она подразумевала инвестиции в размере более триллиона рублей. Большую часть из этих средств предполагалось направить на проекты в области разведки и добычи, переработки и развития нефтегазохимического комплекса.

Но в конце августа вышли новости, что Совет директоров «Татнефти» утвердил обновленную стратегию до 2030 года. Где отмечается, что данные планы актуализируются с учетом геополитической ситуации в мире и возможного изменения конъюнктуры рынков. Т.е. вероятно инвестиции будут сокращены, а значит в теории, больше денег может пойти на дивиденды.

Выводы

Итак, подытожим. Отчёт вышел хорошим. Несмотря на текущую геополитическую неопределенность, компания смогла даже увеличить свои финансовые результаты.

При этом компания менее других зависит от санкций, поскольку поставляет нефть по трубопроводу Дружба, который пока не затронули ограничения.

Татнефть – это крупная и прибыльная компания. Основной упор делает на нефтепереработку, у которой намного более высокая добавленная стоимость.

По мультипликаторам компания стоит дёшево. У Татнефти отрицательный чистый долг. Денежная подушка превышает 160 миллиардов.

Компания уже много лет непрерывно платит дивиденды. И в этом году совет директоров уже рекомендовал неплохие выплаты за первые два квартала.

Конечно, как и практически у всех компаний, у Татнефти есть и риски. Они связаны с возможным европейским эмбарго на трубопроводную нефть, или например, с внезапными налоговыми изменениями.

Также во 2-м полугодии цены на нефть могут снизиться, тогда результаты Татнефти будут слабее.

Мои сделки

Мне эта компания очень нравится.

Я набирал позицию по привилегированным акциям до середины 2021 года. Потом в сентябре я значительно сократил портфель, зафиксировав около 10% прибыли. Но это, конечно, не считая нескольких дивидендных выплат, ради которых я и брал эту бумагу. На панике в феврале текущего года мне удалось купить на самых минимумах. Сейчас средняя цена текущей моей позиции около 330 рублей. Но я планирую увеличить долю в этой компании, в частности, если цена упадёт ниже 400 рублей.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter