5 сентября 2022 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● Индексы PMI в обрабатывающей промышленности большинства крупных экономик в августе показали падение деловой активности.

● Ухудшение ситуации в США и Еврозоне объясняется почти синхронным сокращением реальной денежной массы в этих крупных центрах мировой экономики.

● Ещё одна крупная экономика мира, Япония, тоже на грани рецессии, так как рост реальной денежной массы там практически прекратился.

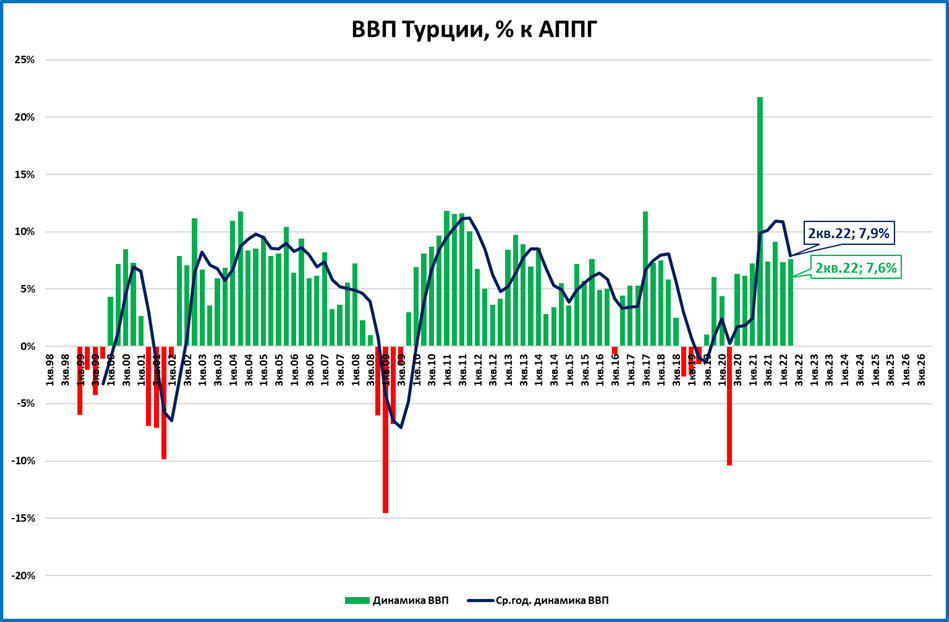

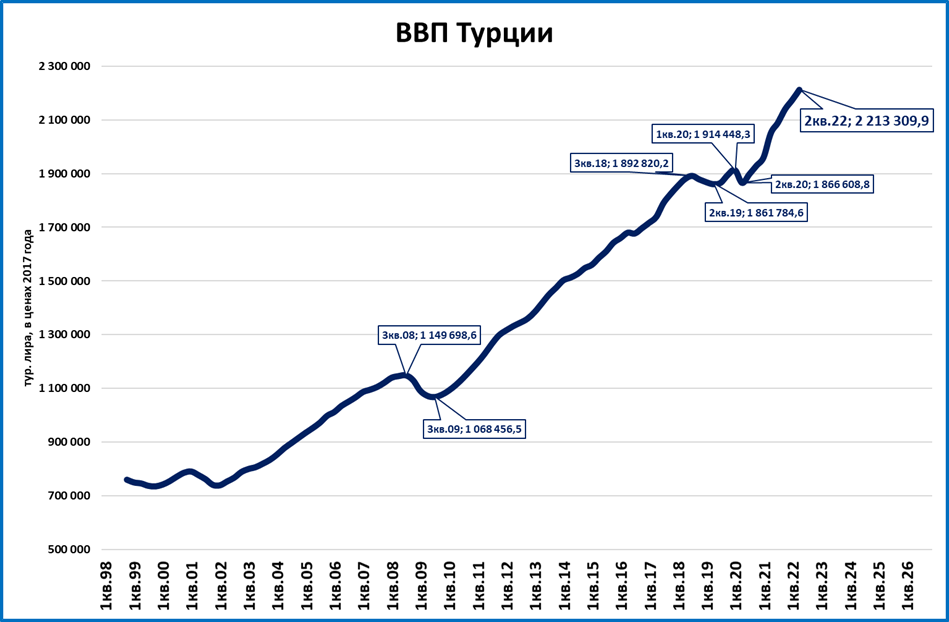

● Несмотря на инфляцию порядка 80% годовых, экономика Турции во втором квартале выросла на 7,6%. Объяснение: несмотря на быстрый рост цен, денежная масса растёт ещё быстрее (реальный рост).

Экономика России

● Денежная масса по итогам июля выросла на 19,3% номинально. Это рекорд с 2012 года (за 10 лет) и лучший результат при Набиуллиной.

● В реальном выражении рост денежной массы поднялся до 4% годовых. Учитывая это улучшение показателей, мы повышаем свой прогноз ВВП на 2022 год с +0,3% до +0,7%.

● Судя по заявлениям вице-премьера Андрея Белоусова, по итогам сентября возможен ещё один позитивный пересмотр прогноза ВВП.

● Реальные инвестиции в основной капитал во втором квартале не упали, а выросли на 4%.

● Падение индекса выпуска товаров и услуг по базовым видам деятельности (близкий аналог ВВП) в июле замедлилось. Это означает, что падение ВВП в третьем квартале может быть менее сильным, чем во втором.

● Инфляция по итогам августа может замедлиться до 14,2% годовых.

● Узкая денежная база (УДБ) практически не растёт. С учётом инфляции порядка 14%, УДБ в реальном выражении сокращается двузначными темпами.

МИРОВАЯ ЭКОНОМИКА

Индексы PMI mfg за август: ухудшение почти по всему фронту

Увеличивается количество стран, где индекс опустился ниже 50 пунктов.

PMI обрабатывающей промышленности стран демонстрирует по итогам августа продолжение ухудшения динамики во многих странах.

Ниже 50 пунктов индекс опустился уже в 11 государствах – это максимум с апреля 2020 года, когда в разгар коронавирусного кризиса бизнес-настроения довольно сильно просели.

По-прежнему шаткой остаётся ситуация в Европе, где лучше предыдущего месяца отчиталась лишь Франция.

Инфляция в Японии +2,6% в июле, реальная денежная масса почти не растёт

Инфляция в Японии в июле выросла до 2,6% годовых.

В последний раз подобные темпы наблюдались в октябре 2014 года.

Важна не инфляция сама по себе, а её соотношение с ростом денежной массы.

Как видно разница между ними менее 1 процентного пункта. С округлением оба показателя растут на 3%.

Это значит, что рост реальной денежной массы (РДМ) чуть теплится.

Сейчас темпы РДМ худшие с 2014 года.

Резюме: перспективы японской экономики не внушают оптимизма.

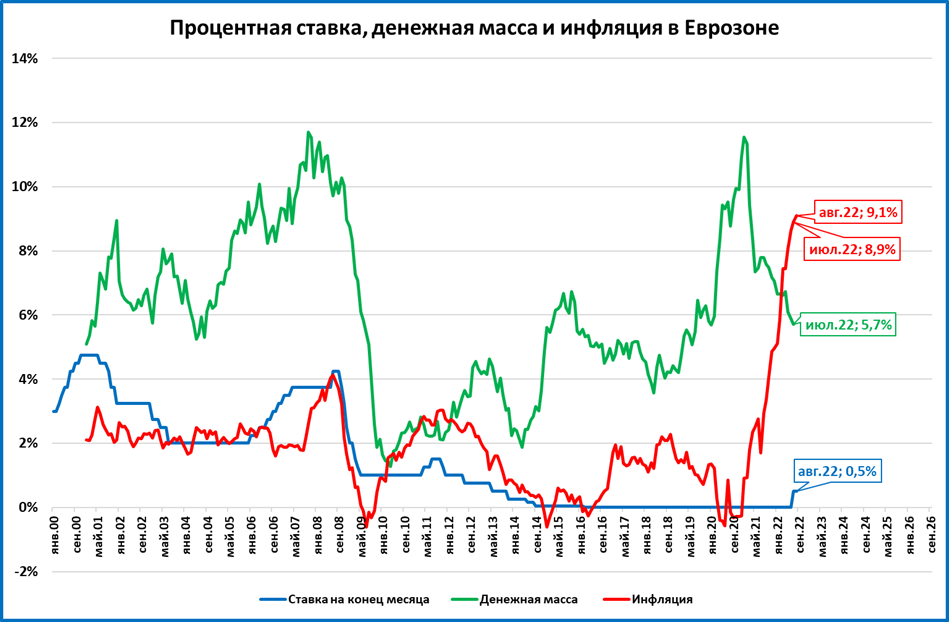

Инфляция в Еврозоне: новый антирекорд

Инфляция в Еврозоне не думает останавливаться. В августе цены выросли до 9,1% годовых.

Такое не наблюдалось за всю историю наблюдений.

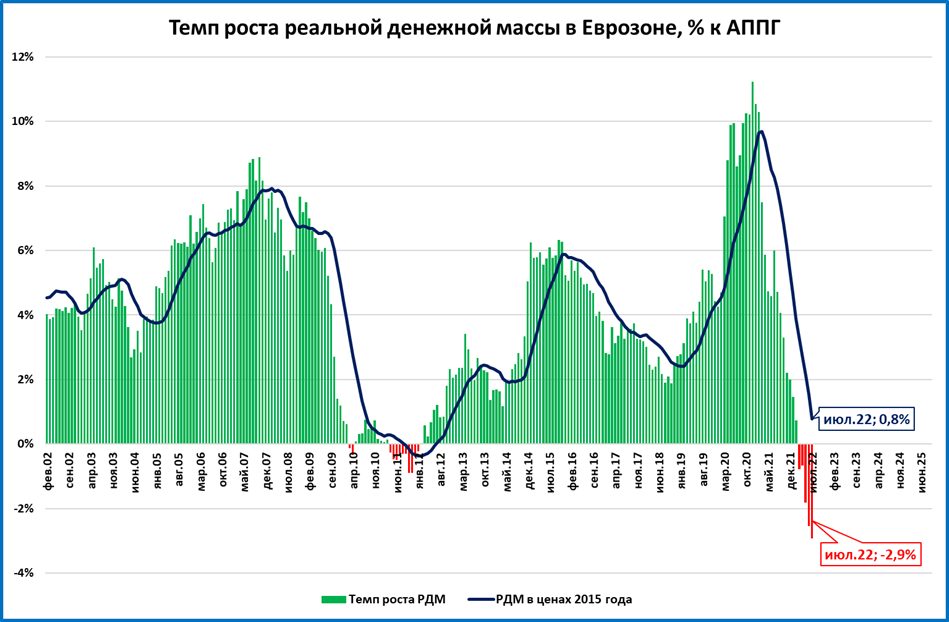

Реальная денежная масса в Еврозоне валится под откос (-2,9% в июле по сравнению с аналогичным периодом прошлого года).

В августе (судя по приведённым выше данным по инфляции) падение РДМ продолжится.

Резюме: Еврозона удивительным образом повторяет все ошибки ФРС США. Экономику Еврозоны ждёт замедление, а затем и падение.

ВВП Турции вырос на 7,6% во втором квартале несмотря на высокую инфляцию

Темпы роста ВВП Турции ускорились с +7,4% в 1 квартале до +7,6% во 2 квартале.

При этом ВВП за последние 4 квартала (скользящий год) установил очередной исторический рекорд.

И это несмотря на почти двукратный рост цен в стране.

Резюме: турецкий кейс подтверждает, что рост экономики возможен и при высокой инфляции, если темпы денежной массы не отстают от роста цен.

ЭКОНОМИКА РОССИИ

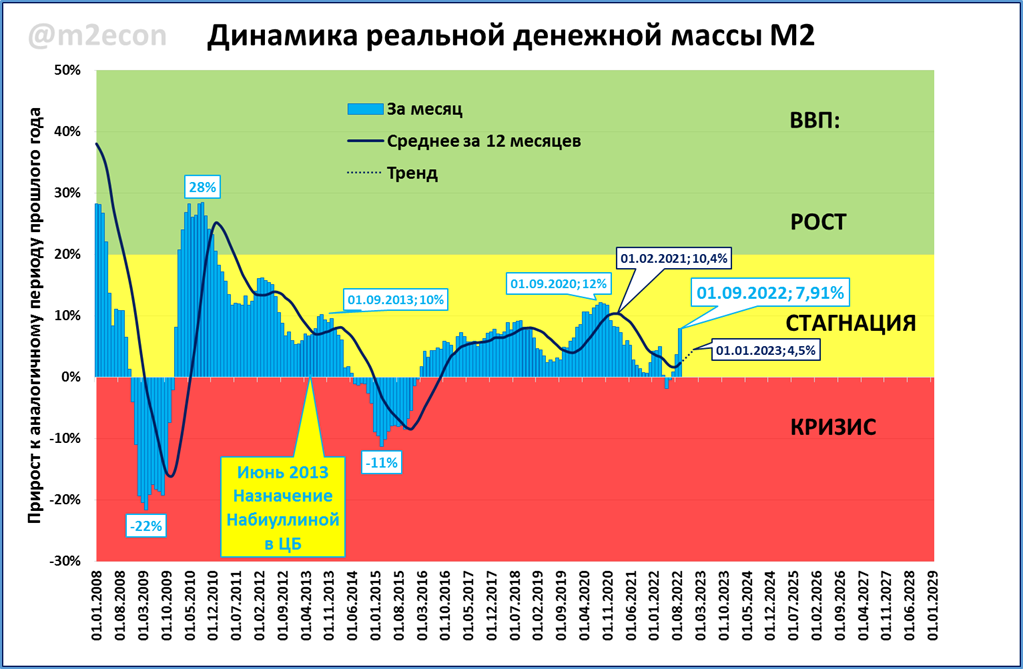

Реальная денежная масса выросла на 4% годовых

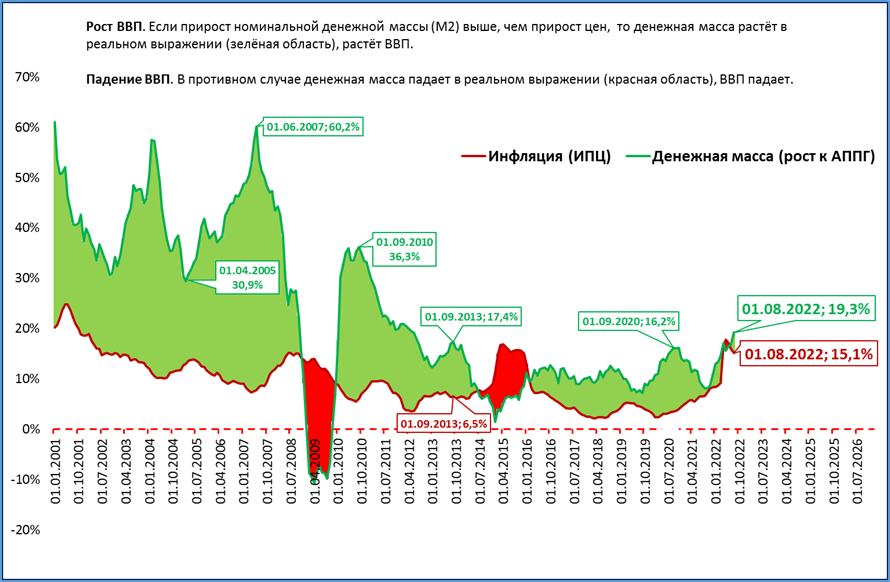

Денежная масса в июле выросла на 19,3% годовых (рекорд с мая 2012, более чем за 10 лет и лучший темп при Набиуллиной). Инфляция же по итогам июля (то есть, за тот же период) составила 15,1% годовых.

Всякий раз, когда денежная масса растёт медленнее цен (а, значит, сокращается её покупательная способность), возникает красная "кровавая" зона кризиса. К счастью, в 2022 году эта зона была (а) мизерной; (б) недолгой. Сейчас красная зона опять сменилась зелёной (см. график выше).

Реальная денежная масса выросла на 3,6% по сравнению с июлем прошлого года.

Это лучший темп с 1 марта (фактически, с начала СВО). Это, несомненно, позитивная новость.

Мы повышаем прогноз ВВП на 2022 год с +0,3% до +0,7%

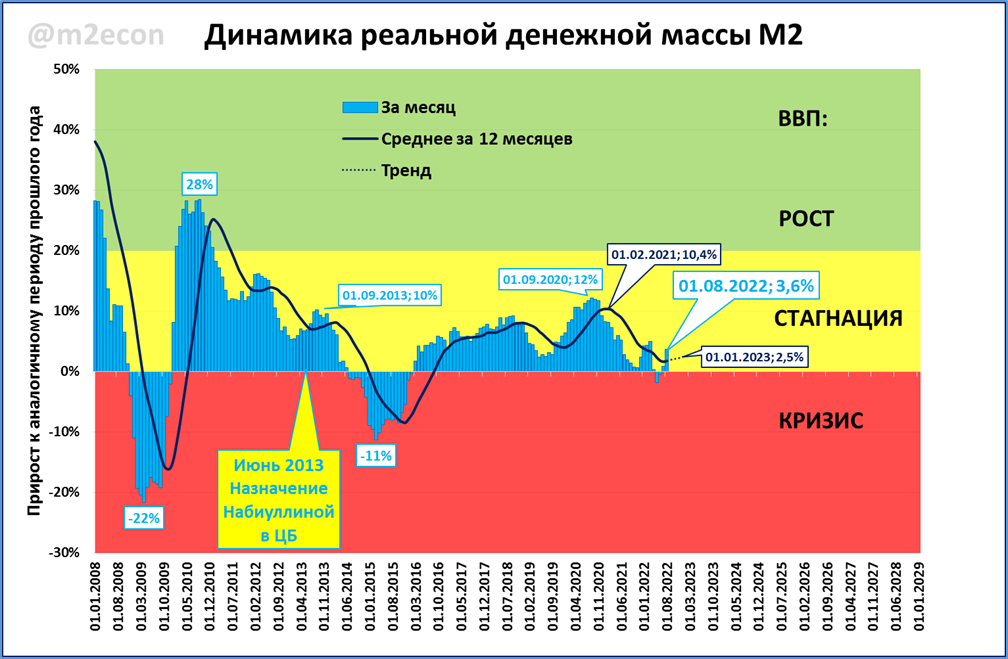

На нашем традиционном графике «денежный светофор» рост реальной денежной массы выглядит так.

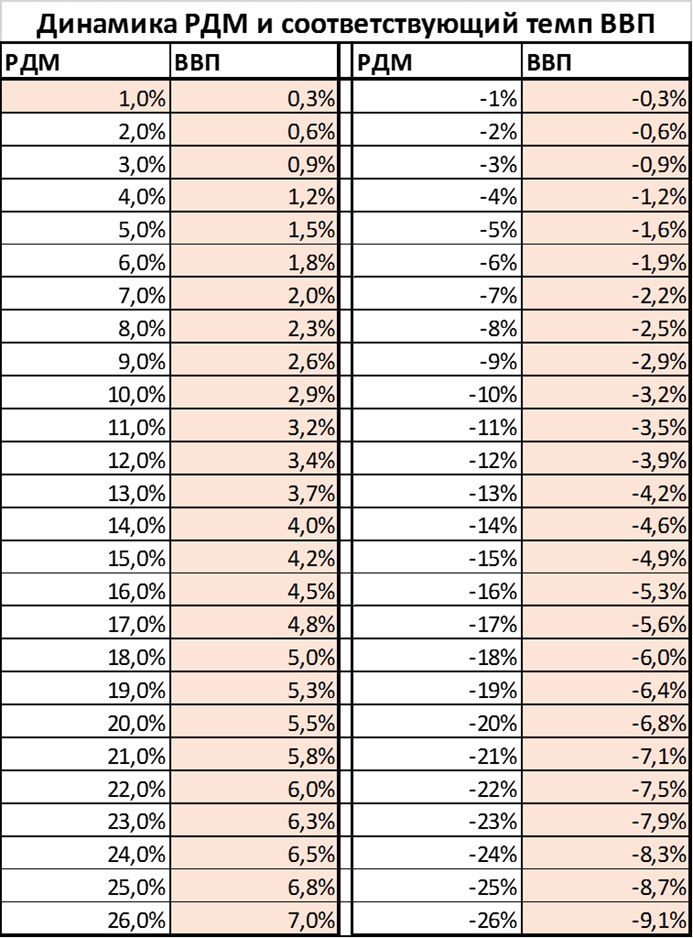

Если тренд продолжится (а он, видимо, продолжится или даже улучшится, см. далее), то среднегодовой темп РДМ на конец года составит 2,5%. По таблице умножения ВВП это соответствует росту ВВП в 2022 году примерно на 0,7%.

До этого, опираясь на прогнозы ЦБ по денежной массе и инфляции, мы считали, что среднегодовой темп роста РДМ на конец года составит 0,7%, а ВВП вырастет на 0,3%.

Опирались мы, как уже сказано выше, на таблицу умножения ВВП.

Но мы традиционно ориентируемся не на то, что ЦБ «говорит», а на то, что ЦБ «делает». РДМ, судя по фактическим данным, вырастет не на 0,7, а на 2,5%. Поэтому мы пересматриваем прогноз роста ВВП в 2022 году с +0,3% до +0,7%.

Слово «делает» выше взято в кавычки, потому что рост денежной массы, похоже, происходит не благодаря ЦБ, а вопреки зажиму денежной базы Центробанком (см. далее о денежной базе).

Резюме: мы пересматриваем свой прогноз роста ВВП России в 2022 году с +0,3 до +0,7%.

Оптимистичность наших прогнозов не должна смущать: мы и раньше говорили, что пессимистичные прогнозы ЦБ и правительства будут пересматриваться в «нашу» сторону. И это происходит по факту.

Так, вице-премьер Андрей Белоусов 29 августа сказал:

«В этом году, скорее всего, общеэкономические итоги, если их мерить динамикой ВВП, дадут спад меньше 3%, где-то 2% с небольшим.»

Напомним, что ещё недавно официальный прогноз правительства предполагал падение ВВП на 7,8%, а прогноз ЦБ до сих пор предполагает падение на 4-6%.

Белоусов спрогнозировал рост денежной массы (позитив)

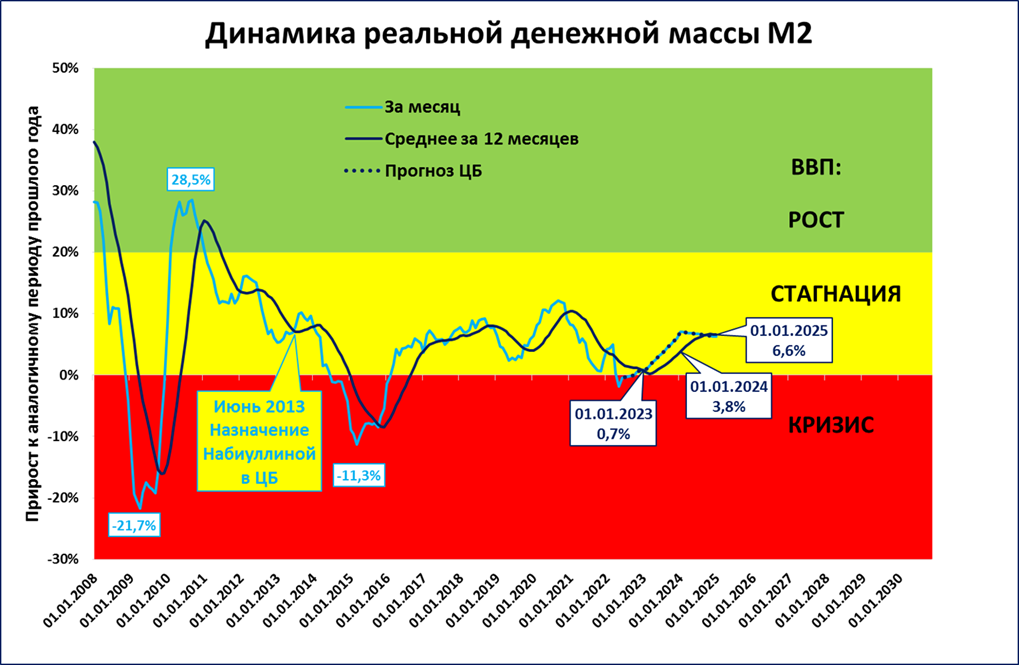

Мы пересмотрели свой прогноз ВВП, опираясь на данные по денежной массе на 1 августа. Но всё может быть ещё лучше. Вице-премьер Белоусов в том же своём выступлении 29 августа сообщил, что за август денежная масса выросла на 4,1%.

Если так, то темпы роста РДМ на 1 сентября (+7,9%) были лучшими за последние полтора года с марта 2021 года.

(данные на 1 сентября – предварительные)

Ожидаемые среднегодовые темпы в этом случае повышаются до 4,5%, что по таблице умножения ВВП (см. выше) соответствует росту ВВП примерно на 1,3%.

Выводы:

1. При хорошей динамике денежной массы рост ВВП в 2022 году будет даже выше, чем наши (более оптимистичные, чем у других) прогнозы.

2. Если данные Белоусова подтвердятся, мы повысим свой прогноз роста ВВП с 0,7% до 1,3%.

3. Узнаем об этом в последний рабочий день месяца, то есть, 30 сентября.

Внимание денежной массе со стороны вице-премьера – позитивная новость. Взгляды Белоусова последние три года меняются в лучшую сторону. Для сравнения см. статью о его предложениях трёхлетней давности.

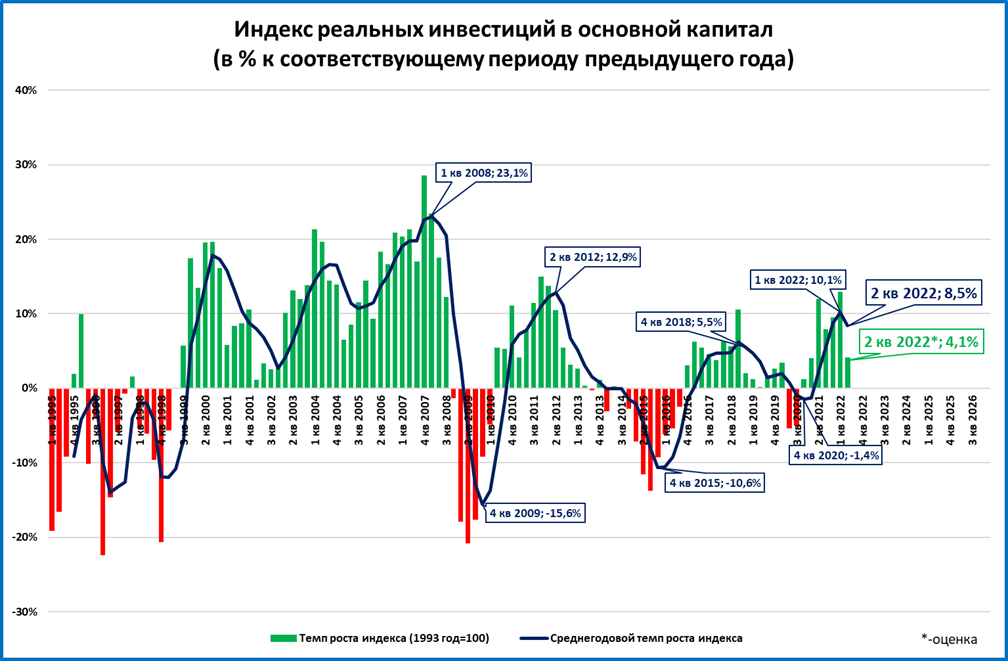

Реальные инвестиции в основной капитал: +4% во втором квартале

Реальные инвестиции в основной капитал во 2 квартале не упали, а выросли, сообщил Росстат.

Показатель замедлился, но, тем не менее, реальные инвестиции выросли на 4,1% к аналогичному периоду прошлого года.

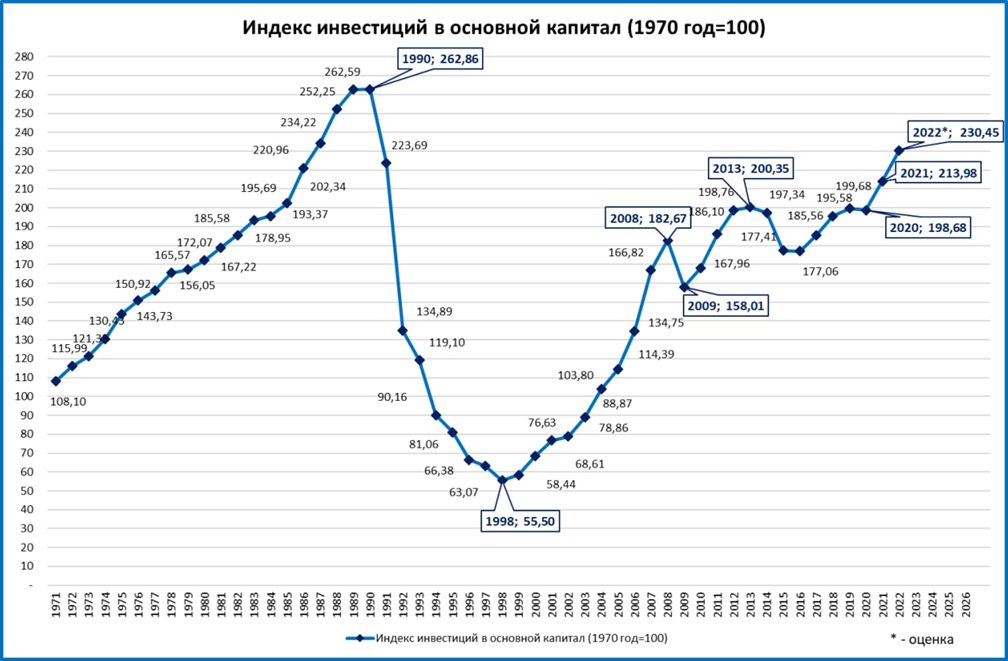

Что это означает в долгосрочной ретроспективе, показывает график.

Если темпы первых двух кварталов (+7,7%) сохранились бы до конца года, то инвестиции впервые за всё постсоветское время превзошли бы уровень 1991 года - последнего года существования СССР.

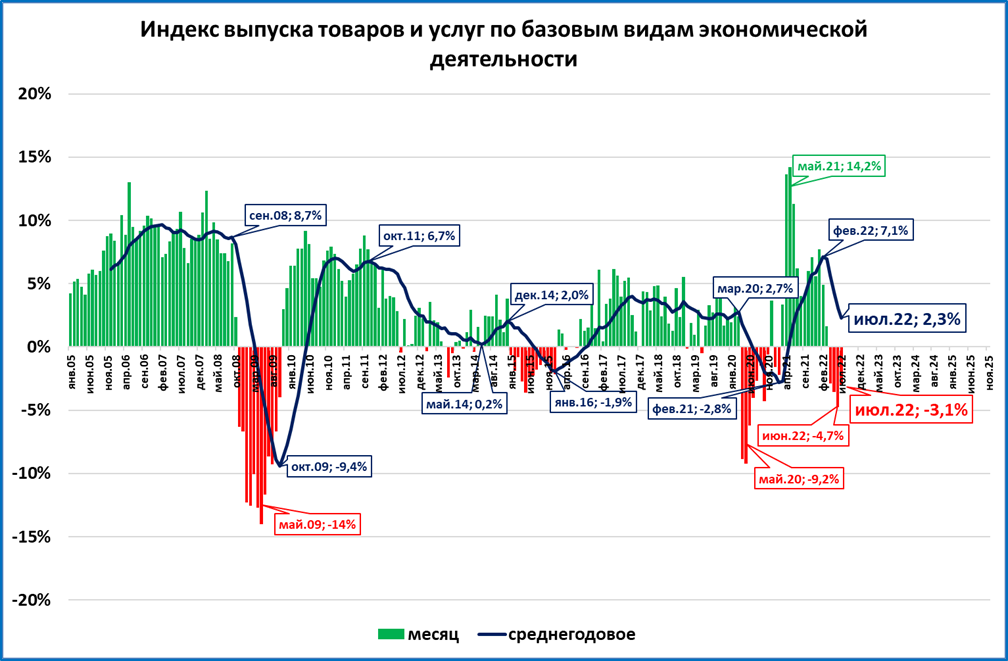

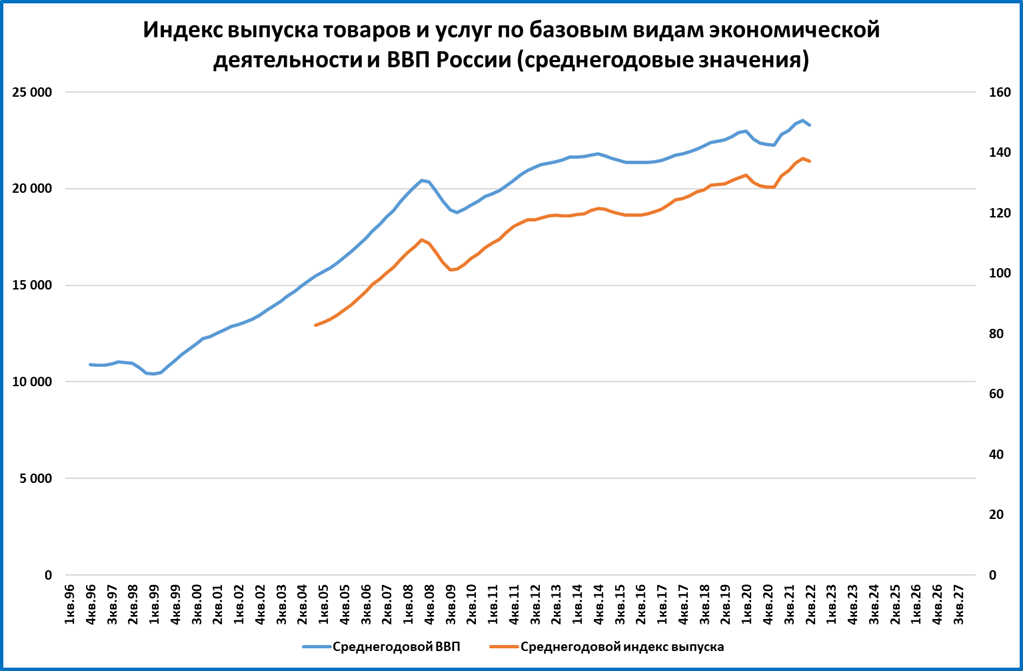

Индекс выпуска товаров по базовым видам деятельности: падение замедлилось

Выпуск товаров и услуг по базовым видам деятельности (прокси ВВП) в июле снизился на 3,1% (к июлю прошлого года).

Важно:

1. Максимальное падение позади (оно было в июне).

2. Глубина просадки в 2022 году намного меньше, чем в 2020.

Напомним, что выпуск по базовым видам – хороший аналог ВВП, что видно из следующих двух графиков:

Таким образом, замедление темпов падения индекса с июля может означать, что ВВП в 3 квартале покажет динамику лучше, чем во втором (-4%).

Это, в свою очередь, означает, что прогнозы ЦБ по падению в третьем (-7,2%) и четвёртом (- 10,4%) кварталах вряд ли сбудутся.

Выводы:

1. Данные подтверждают, что наш прогноз о росте ВВП в 2022 году (см. выше) вполне реалистичен.

2. Прогноз ЦБ, опубликованный 11 августа в «Основных направлениях ДКП», напротив, выглядит всё менее реалистичным. Ведь сценарий ЦБ «требует», чтобы падение ВВП ускорялось (до - 8...- 12% к 4 кварталу 2022 года), а оно, судя по базовым видам деятельности, замедляется.

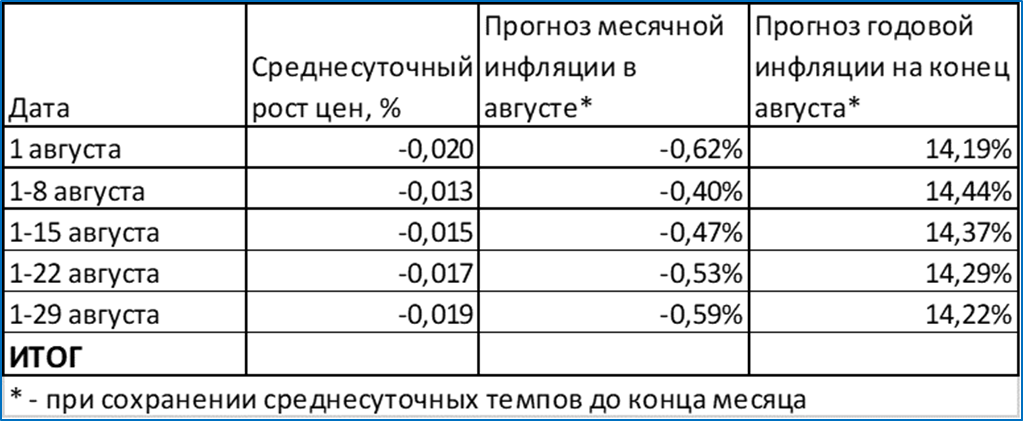

Инфляция по итогам августа может замедлиться до 14,2% годовых

Среднесуточный рост цен изменился не принципиально, с -0,017 до -0,019%.

Наши ожидания по инфляции снижаются с 14,3 до 14,2%

Резюме: снижение инфляции вносит позитивный вклад в динамику реальной денежной массы, что позитивно отражается на экономике в целом.

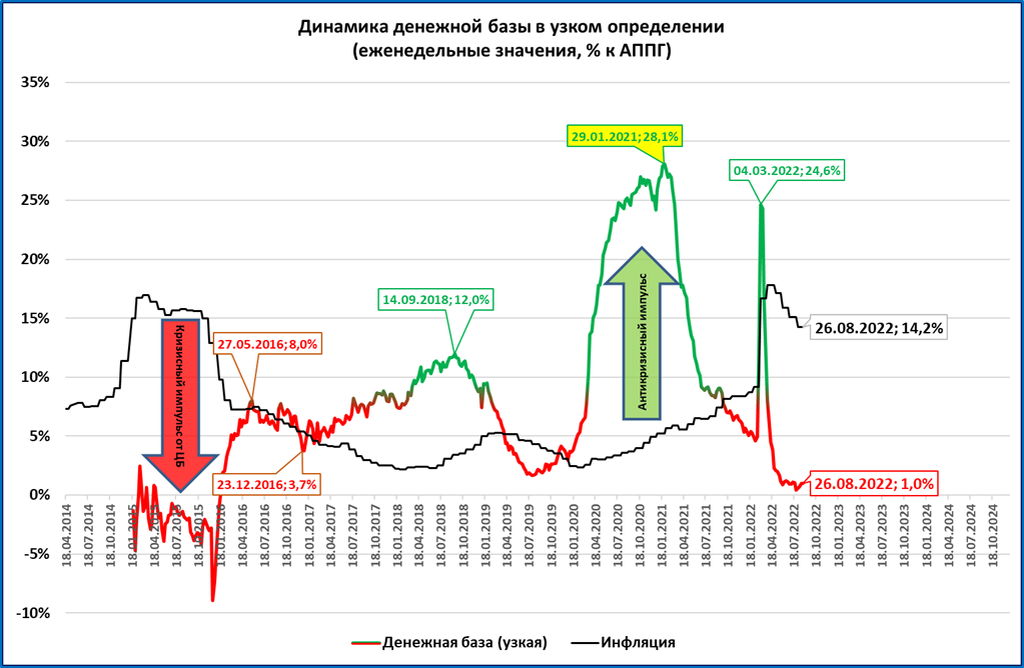

Узкая денежная база продолжает стагнировать (негатив)

Узкая денежная база (УДБ) всё лето проболталась на уровне 0...+1% к прошлому году.

Отставание от инфляции налицо, а значит в реальном выражении УДБ падает двузначными темпами.

Выводы:

1. УДБ – часть широкой денежной базы (ШДБ или просто ДБ). На 1 августа ДБ падала в номинальном выражении на 3%, в реальном – на 16%.

2. Недельная динамика УДБ позволяет предположить, что на 1 сентября широкая денежная база продолжит падение в реальном выражении двузначными темпами (данные выйдут 14 сентября).

3. Позитивные изменения в динамике денежной массы происходят не благодаря действиям ЦБ, а вопреки зажиму денежной базы Центробанком.

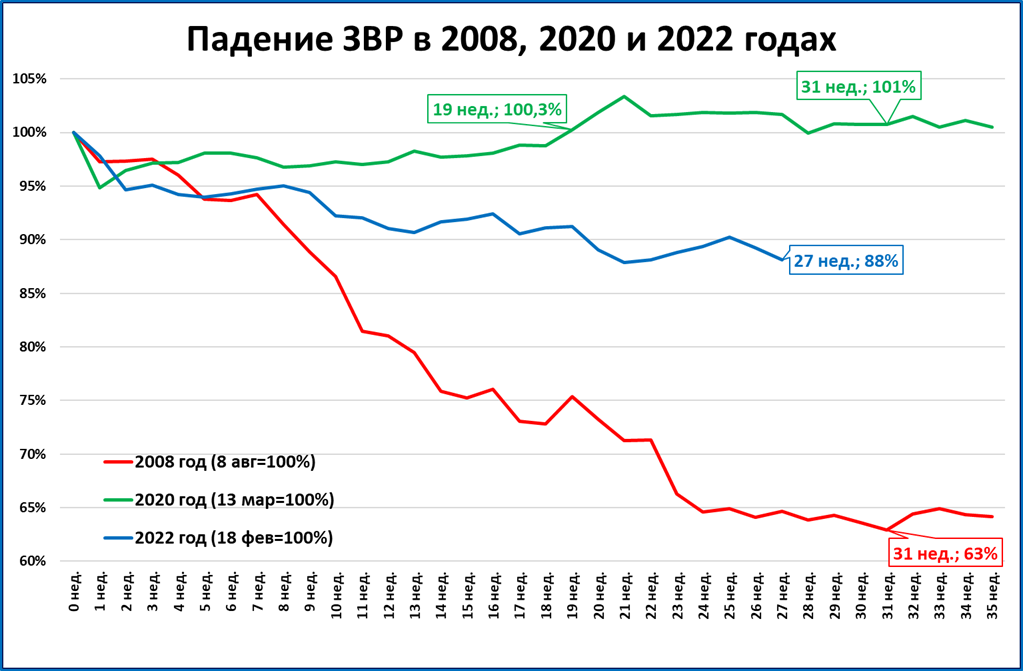

ЗВР за неделю сократились на 7,2 млрд. долларов (нейтральная новость)

ЗВР по-прежнему в диапазоне 565-585 млрд., уже третий месяц.

В 1999-2008 годах ЗВР удваивались каждые полтора-два года. С тех пор (с августа 2008 года) они не удвоились ни разу.

Динамика ближе к (безвредному) сценарию 2020 года и дальше от (вредного) сценария 2008 года.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мировая экономика

● Индексы PMI в обрабатывающей промышленности большинства крупных экономик в августе показали падение деловой активности.

● Ухудшение ситуации в США и Еврозоне объясняется почти синхронным сокращением реальной денежной массы в этих крупных центрах мировой экономики.

● Ещё одна крупная экономика мира, Япония, тоже на грани рецессии, так как рост реальной денежной массы там практически прекратился.

● Несмотря на инфляцию порядка 80% годовых, экономика Турции во втором квартале выросла на 7,6%. Объяснение: несмотря на быстрый рост цен, денежная масса растёт ещё быстрее (реальный рост).

Экономика России

● Денежная масса по итогам июля выросла на 19,3% номинально. Это рекорд с 2012 года (за 10 лет) и лучший результат при Набиуллиной.

● В реальном выражении рост денежной массы поднялся до 4% годовых. Учитывая это улучшение показателей, мы повышаем свой прогноз ВВП на 2022 год с +0,3% до +0,7%.

● Судя по заявлениям вице-премьера Андрея Белоусова, по итогам сентября возможен ещё один позитивный пересмотр прогноза ВВП.

● Реальные инвестиции в основной капитал во втором квартале не упали, а выросли на 4%.

● Падение индекса выпуска товаров и услуг по базовым видам деятельности (близкий аналог ВВП) в июле замедлилось. Это означает, что падение ВВП в третьем квартале может быть менее сильным, чем во втором.

● Инфляция по итогам августа может замедлиться до 14,2% годовых.

● Узкая денежная база (УДБ) практически не растёт. С учётом инфляции порядка 14%, УДБ в реальном выражении сокращается двузначными темпами.

МИРОВАЯ ЭКОНОМИКА

Индексы PMI mfg за август: ухудшение почти по всему фронту

Увеличивается количество стран, где индекс опустился ниже 50 пунктов.

PMI обрабатывающей промышленности стран демонстрирует по итогам августа продолжение ухудшения динамики во многих странах.

Ниже 50 пунктов индекс опустился уже в 11 государствах – это максимум с апреля 2020 года, когда в разгар коронавирусного кризиса бизнес-настроения довольно сильно просели.

По-прежнему шаткой остаётся ситуация в Европе, где лучше предыдущего месяца отчиталась лишь Франция.

Инфляция в Японии +2,6% в июле, реальная денежная масса почти не растёт

Инфляция в Японии в июле выросла до 2,6% годовых.

В последний раз подобные темпы наблюдались в октябре 2014 года.

Важна не инфляция сама по себе, а её соотношение с ростом денежной массы.

Как видно разница между ними менее 1 процентного пункта. С округлением оба показателя растут на 3%.

Это значит, что рост реальной денежной массы (РДМ) чуть теплится.

Сейчас темпы РДМ худшие с 2014 года.

Резюме: перспективы японской экономики не внушают оптимизма.

Инфляция в Еврозоне: новый антирекорд

Инфляция в Еврозоне не думает останавливаться. В августе цены выросли до 9,1% годовых.

Такое не наблюдалось за всю историю наблюдений.

Реальная денежная масса в Еврозоне валится под откос (-2,9% в июле по сравнению с аналогичным периодом прошлого года).

В августе (судя по приведённым выше данным по инфляции) падение РДМ продолжится.

Резюме: Еврозона удивительным образом повторяет все ошибки ФРС США. Экономику Еврозоны ждёт замедление, а затем и падение.

ВВП Турции вырос на 7,6% во втором квартале несмотря на высокую инфляцию

Темпы роста ВВП Турции ускорились с +7,4% в 1 квартале до +7,6% во 2 квартале.

При этом ВВП за последние 4 квартала (скользящий год) установил очередной исторический рекорд.

И это несмотря на почти двукратный рост цен в стране.

Резюме: турецкий кейс подтверждает, что рост экономики возможен и при высокой инфляции, если темпы денежной массы не отстают от роста цен.

ЭКОНОМИКА РОССИИ

Реальная денежная масса выросла на 4% годовых

Денежная масса в июле выросла на 19,3% годовых (рекорд с мая 2012, более чем за 10 лет и лучший темп при Набиуллиной). Инфляция же по итогам июля (то есть, за тот же период) составила 15,1% годовых.

Всякий раз, когда денежная масса растёт медленнее цен (а, значит, сокращается её покупательная способность), возникает красная "кровавая" зона кризиса. К счастью, в 2022 году эта зона была (а) мизерной; (б) недолгой. Сейчас красная зона опять сменилась зелёной (см. график выше).

Реальная денежная масса выросла на 3,6% по сравнению с июлем прошлого года.

Это лучший темп с 1 марта (фактически, с начала СВО). Это, несомненно, позитивная новость.

Мы повышаем прогноз ВВП на 2022 год с +0,3% до +0,7%

На нашем традиционном графике «денежный светофор» рост реальной денежной массы выглядит так.

Если тренд продолжится (а он, видимо, продолжится или даже улучшится, см. далее), то среднегодовой темп РДМ на конец года составит 2,5%. По таблице умножения ВВП это соответствует росту ВВП в 2022 году примерно на 0,7%.

До этого, опираясь на прогнозы ЦБ по денежной массе и инфляции, мы считали, что среднегодовой темп роста РДМ на конец года составит 0,7%, а ВВП вырастет на 0,3%.

Опирались мы, как уже сказано выше, на таблицу умножения ВВП.

Но мы традиционно ориентируемся не на то, что ЦБ «говорит», а на то, что ЦБ «делает». РДМ, судя по фактическим данным, вырастет не на 0,7, а на 2,5%. Поэтому мы пересматриваем прогноз роста ВВП в 2022 году с +0,3% до +0,7%.

Слово «делает» выше взято в кавычки, потому что рост денежной массы, похоже, происходит не благодаря ЦБ, а вопреки зажиму денежной базы Центробанком (см. далее о денежной базе).

Резюме: мы пересматриваем свой прогноз роста ВВП России в 2022 году с +0,3 до +0,7%.

Оптимистичность наших прогнозов не должна смущать: мы и раньше говорили, что пессимистичные прогнозы ЦБ и правительства будут пересматриваться в «нашу» сторону. И это происходит по факту.

Так, вице-премьер Андрей Белоусов 29 августа сказал:

«В этом году, скорее всего, общеэкономические итоги, если их мерить динамикой ВВП, дадут спад меньше 3%, где-то 2% с небольшим.»

Напомним, что ещё недавно официальный прогноз правительства предполагал падение ВВП на 7,8%, а прогноз ЦБ до сих пор предполагает падение на 4-6%.

Белоусов спрогнозировал рост денежной массы (позитив)

Мы пересмотрели свой прогноз ВВП, опираясь на данные по денежной массе на 1 августа. Но всё может быть ещё лучше. Вице-премьер Белоусов в том же своём выступлении 29 августа сообщил, что за август денежная масса выросла на 4,1%.

Если так, то темпы роста РДМ на 1 сентября (+7,9%) были лучшими за последние полтора года с марта 2021 года.

(данные на 1 сентября – предварительные)

Ожидаемые среднегодовые темпы в этом случае повышаются до 4,5%, что по таблице умножения ВВП (см. выше) соответствует росту ВВП примерно на 1,3%.

Выводы:

1. При хорошей динамике денежной массы рост ВВП в 2022 году будет даже выше, чем наши (более оптимистичные, чем у других) прогнозы.

2. Если данные Белоусова подтвердятся, мы повысим свой прогноз роста ВВП с 0,7% до 1,3%.

3. Узнаем об этом в последний рабочий день месяца, то есть, 30 сентября.

Внимание денежной массе со стороны вице-премьера – позитивная новость. Взгляды Белоусова последние три года меняются в лучшую сторону. Для сравнения см. статью о его предложениях трёхлетней давности.

Реальные инвестиции в основной капитал: +4% во втором квартале

Реальные инвестиции в основной капитал во 2 квартале не упали, а выросли, сообщил Росстат.

Показатель замедлился, но, тем не менее, реальные инвестиции выросли на 4,1% к аналогичному периоду прошлого года.

Что это означает в долгосрочной ретроспективе, показывает график.

Если темпы первых двух кварталов (+7,7%) сохранились бы до конца года, то инвестиции впервые за всё постсоветское время превзошли бы уровень 1991 года - последнего года существования СССР.

Индекс выпуска товаров по базовым видам деятельности: падение замедлилось

Выпуск товаров и услуг по базовым видам деятельности (прокси ВВП) в июле снизился на 3,1% (к июлю прошлого года).

Важно:

1. Максимальное падение позади (оно было в июне).

2. Глубина просадки в 2022 году намного меньше, чем в 2020.

Напомним, что выпуск по базовым видам – хороший аналог ВВП, что видно из следующих двух графиков:

Таким образом, замедление темпов падения индекса с июля может означать, что ВВП в 3 квартале покажет динамику лучше, чем во втором (-4%).

Это, в свою очередь, означает, что прогнозы ЦБ по падению в третьем (-7,2%) и четвёртом (- 10,4%) кварталах вряд ли сбудутся.

Выводы:

1. Данные подтверждают, что наш прогноз о росте ВВП в 2022 году (см. выше) вполне реалистичен.

2. Прогноз ЦБ, опубликованный 11 августа в «Основных направлениях ДКП», напротив, выглядит всё менее реалистичным. Ведь сценарий ЦБ «требует», чтобы падение ВВП ускорялось (до - 8...- 12% к 4 кварталу 2022 года), а оно, судя по базовым видам деятельности, замедляется.

Инфляция по итогам августа может замедлиться до 14,2% годовых

Среднесуточный рост цен изменился не принципиально, с -0,017 до -0,019%.

Наши ожидания по инфляции снижаются с 14,3 до 14,2%

Резюме: снижение инфляции вносит позитивный вклад в динамику реальной денежной массы, что позитивно отражается на экономике в целом.

Узкая денежная база продолжает стагнировать (негатив)

Узкая денежная база (УДБ) всё лето проболталась на уровне 0...+1% к прошлому году.

Отставание от инфляции налицо, а значит в реальном выражении УДБ падает двузначными темпами.

Выводы:

1. УДБ – часть широкой денежной базы (ШДБ или просто ДБ). На 1 августа ДБ падала в номинальном выражении на 3%, в реальном – на 16%.

2. Недельная динамика УДБ позволяет предположить, что на 1 сентября широкая денежная база продолжит падение в реальном выражении двузначными темпами (данные выйдут 14 сентября).

3. Позитивные изменения в динамике денежной массы происходят не благодаря действиям ЦБ, а вопреки зажиму денежной базы Центробанком.

ЗВР за неделю сократились на 7,2 млрд. долларов (нейтральная новость)

ЗВР по-прежнему в диапазоне 565-585 млрд., уже третий месяц.

В 1999-2008 годах ЗВР удваивались каждые полтора-два года. С тех пор (с августа 2008 года) они не удвоились ни разу.

Динамика ближе к (безвредному) сценарию 2020 года и дальше от (вредного) сценария 2008 года.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter