6 сентября 2022 Альфа-Капитал

Распродажи в американских акциях усиливаются, особенно «акции роста»

Сюрприз от Газпрома оживил российский рынок

Ресурсные вопросы давят на настроения европейских инвесторов

Китай продолжает «антиковидный» холодный душ

Спреды в российских корпоративных облигациях сжимаются

Российская инфляция движется к 12%?

Когда ждать разворота на рынке еврооблигаций?

Волатильность на европейском газовом рынке зашкаливает

Цены на уголь продолжат расти

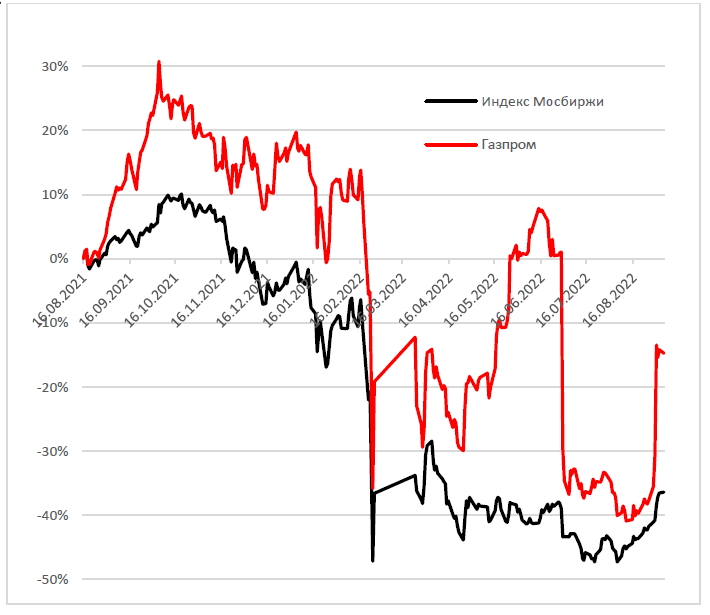

Динамика акций Газпрома и индекса Мосбиржи

Неожиданное решение Газпрома рекомендовать выплату дивидендов по итогам 1-го полугодия 2022 произвело эффект разорвавшейся бомбы на российском рынке. С учетом значительной доли (до 15%) акций компании в индексе Мосбиржи, волна покупок привела к заметному восстановлению основного российского индекса. Ожидания аналогичных решений от других российских ресурсных компаний только добавили покупателям мотивации, что лишь увеличило волатильность.

Возвращение дивидендов в повестку может иметь двоякий эффект. С одной стороны, значительная часть выплат, скорее всего, вернется на рынок, что окажет поддержку ценам. С другой – непредсказуемый и нерегулярный характер таких решений может усилить неуверенность инвесторов, снижая у них желание делать долгосрочные вложения.

АКЦИИ

Распродажи в американских акциях

В американских акциях продолжилась распродажа после заявлений Дж. Пауэлла в Джексон-Хоуле. Индекс S&P 500 потерял за неделю более 3%, Nasdaq снизился на 4%. Одновременно выросли доходности десятилетних облигаций до 3,2%, тогда как месяц назад доходности UST снижались до 2,5%. Ожидаемо технологический сектор попал под наибольшую распродажу, под давлением был сектор полупроводников, распродавали бумаги Nvidia и AMD после новостей о частичном запрете продаж продукции компаний в Китае.

В США была опубликована статистика по рынку труда – в августе было создано 315 тыс. новых рабочих мест, что оказалось чуть выше ожиданий консенсуса, а также показывает замедление темпов относительно июля, когда экономика прибавила 526 тыс. рабочих мест. На этом фоне чуть вырос уровень безработицы – с 3,5 до 3,7%.

В понедельник, 5 сентября 2022 года, в США празднуют День труда, биржи не будут проводить торги.

Сюрприз от Газпрома оживил российский рынок

Российский рынок акций показал сильный недельный рост – индекс Мосбиржи прибавил около 9% и сейчас торгуется на уровне 2460. Определенно главной новостью прошлой недели стала рекомендация совета директоров Газпрома выплатить промежуточные дивиденды за 1П22 в размере 51 руб. на акцию. Новость вышла после закрытия торгов, а на следующий день акции компании подкочили более чем на 30% – выше 250 руб за акцию. Можно предположить, что на этой новости акции Лукойла прибавили более 10% в ожидании объявлений о дивидендах, выплату которых компания пока что отложила. Лукойл может вылатить дивиденды за прошлый год и первое полугодие. Также акции Сургутнефтегаза в один день прибавляли около 8%.

Объем торгов на Московской бирже в августе увеличился на 7,3% относительно предыдущего месяца – с 75,7 трлн руб. до 81,2 трлн руб. Отмечаем, что эти объемы очень далеки от дофевральских уровней. Наибольшие вклады в такую динамику внес рост оборотов на рынке облигаций (+36%) и на рынке драгоценных металлов (+21%). Объем торгов акциями вырос на 15,5% – с 768 млрд руб. до 887 млрд руб. При этом ликвидность в акциях остается низкой с февраля 2022 года, когда объем торгов превышал 4,5 трлн руб. В целях увеличения ликвидности Мосбиржа с 12 сентября планирует ввести вечернюю торговую сессию на фондовом рынке.

Негатив в Европе нарастает

Евро падает до 20-летнего минимума на фоне очередного скачка в ценах на газ на 30%. Евро к доллару опустился ниже паритета. На прошлой неделе страны G7 обсуждали ограничения цен на нефть из России. Затем последовали новости о прекращении поставок по трубопроводу «Северный поток» из-за неисправности турбины. Таким образом, в обозримом будущем предпосылок для снижения цен на газ в Европе не предвидится, то есть триггеры для ухудшения ситуации с инфляцией в регионе остаются. С учетом плана экономии и возможного дефицита энергоносителей, вероятность негативного сценария для европейской промышленности растет с каждым днем, что будет продолжать оказывать давление на фондовые индексы стран ЕС.

В четверг ожидается заседание Европейского ЦБ, по итогам которого регулятор может пересмотреть ключевую ставку вверх на 75 б.п. для борьбы с инфляцией. Напомним, что в июле ЕЦБ поднял ставку выше ожиданий – сразу на 50 б.п.

Политика «нулевого ковида» продолжает давить на китайскую экономику

В Китае остается высоким уровень заболеваемости COVID-19, что вынуждает власти вводить локдауны, несмотря на то что в большинстве случаев болезнь проходит бессимптомно. Сейчас ограничения введены в большинстве густонаселенных городов, включая Шэньчжэнь, где сосредоточены технологические фабрики. Политика «нулевого ковида» оказывает значительное давление на фондовые индексы Поднебесной и уже находит отражение в макроиндикаторах.

ОБЛИГАЦИИ

Спреды в корпоративном долге сжимаются

На прошлой неделе цены ОФЗ незначительно подросли. Более заметный рост наблюдался в корпоративных облигациях. Таким образом, наблюдалось ожидаемое нами сужение спредов.

Объем торгов корпоративными, региональными и государственными облигациями в августе вырос на 35,9% и составил 985,1 млрд руб. (725,0 млрд руб. в июле 2022 года) (данные Мосбиржи). Среднедневной объем торгов составил 42,8 млрд руб. против 34,5 млрд руб. в июле 2022 года. Ликвидность возвращается на рынок. Это позитивно для рынка (улучшает его привлекательность), с одной стороны, и говорит об интересе к нему – с другой.

Дефляция в России продолжается

Дефляция в России за период с 23 по 29 августа составила 0,16% (Росстат). В годовом выражении это означает для нас 14,31% на 29 августа против 14,60% (неделей ранее). В понедельник первый вице-премьер Андрей Белоусов на совещании у главы кабмина сообщил, что по итогам текущего года инфляция составит 12–13%. Напомним: ЦБ ждет 12–15%. Но мы вполне можем увидеть цифру и ниже 12%.

Когда ждать разворота на рынке еврооблигаций?

Глобальный рынок еврооблигаций переживает сложную фазу из-за повышенной инфляции и продолжающегося ужесточения монетарной политики мировыми регуляторами, прежде всего ФРС США. Кроме того, так как фонды и банки сильно пострадали от потерь с начала года, сейчас на рынке фактически отсутствуют крупные покупатели, которые могли бы поддержать рост рынка облигаций. В результате доходности американских и европейских облигаций выросли до максимальных за долгое время значений. Доходности двухлетних гособлигаций США на прошлой неделе превышали 3,5% и остаются на максимумах за 15 лет. Доходности высококачественных корпоративных облигаций со сроком погашения в пределах 5 лет достигли 5% и торгуются со спредом в 150–200 базисных пунктов к доходности гособлигаций (не исключено, что этот спред продолжит расти), а купоны по новым выпускам (прежде всего банков, это сейчас основные эмитенты) превышают 4%. Аналогичная ситуация в еврозоне: доходности в «первом эшелоне» превысили 3%, чего мы не видели уже давно. Разворот на рынке мы ожидаем увидеть ближе к концу года, когда у крупных игроков рынка появятся новые бюджеты на год, а рынок поверит в то, что ставка ФРС приближается к пику. Но, конечно, это будет зависеть от развития ситуации в мировой экономике – от рисков рецессии, уровня инфляции, цен на нефть и пр.

СЫРЬЕ И ВАЛЮТЫ

Повышенная волатильность на европейском рынке газа

В последнее время европейский рынок газа отличается особо повышенной волатильностью. Если еще пару недель назад спотовая цена газа на Netherlands TTF вплотную доходила до отметки EUR320/MWh, то на прошлой неделе цены обвалились практически в 2 раза, в моменте котировки опускались до уровня EUR180/MWh. Причина падения – данные о заполненности европейских ПХГ на 80%, что оказалось раньше планируемого дедлайна 1 ноября. Также давление на газ оказывали заявления со стороны властей ЕС о возможном «экстренном вмешательстве» на рынок электроэнергии с целью сдерживания цен на электричество. Тем не менее полная остановка прокачки газа по «Северному потоку – 1» 3 сентября на неопределенный срок вновь взвинтила цены на голубое топливо, в понедельник котировки приблизились к отметке EUR250/MWh.

Про нефть

Коррекция стоимости нефти на прошлой неделе была вызвана очередными локдаунами в Китае и ожидаемым сокращением спроса. Коммунистическая партия по-прежнему придерживается политики нулевой толерантности к ковиду, частичные или полные локдауны введены как минимум в 68 городах. Помимо этого, промышленный PMI в августе оказался на уровне 49,4 пункта, что говорит о продолжающемся второй месяц подряд сокращении деятельности предприятий.

Про уголь

На фоне неопределенности поставок газа в Европу, а также весьма напряженного нефтяного рынка многие страны начинают вспоминать о забытых энергоносителях, будь то атомная энергетика или уголь. Последний, к слову, вновь подбирается к историческим максимумам – европейские угольные котировки ARA и азиатский Newcastle вплотную подходят к отметке $400/т. С учетом надвигающегося отопительного сезона, столь высокие уровни могут продержаться в ближайшие месяцы.

EUR/USD – обновление минимумов

Европейская валюта продолжает слабеть к американскому доллару. Евро обновил очередной двадцатилетний минимум, пара EUR/USD опускалась до 0,9884 – минимальное значение с декабря 2002 года. Приостановка поставок газа по «Северному потоку – 1» на неопределенный срок является очередным поводом для ослабления, при этом причины остаются прежними: отставание ЕЦБ от ФРС в борьбе с инфляцией и растущая стоимость импортируемых энергоносителей, что ухудшает состояние платежного баланса.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Сюрприз от Газпрома оживил российский рынок

Ресурсные вопросы давят на настроения европейских инвесторов

Китай продолжает «антиковидный» холодный душ

Спреды в российских корпоративных облигациях сжимаются

Российская инфляция движется к 12%?

Когда ждать разворота на рынке еврооблигаций?

Волатильность на европейском газовом рынке зашкаливает

Цены на уголь продолжат расти

Динамика акций Газпрома и индекса Мосбиржи

Неожиданное решение Газпрома рекомендовать выплату дивидендов по итогам 1-го полугодия 2022 произвело эффект разорвавшейся бомбы на российском рынке. С учетом значительной доли (до 15%) акций компании в индексе Мосбиржи, волна покупок привела к заметному восстановлению основного российского индекса. Ожидания аналогичных решений от других российских ресурсных компаний только добавили покупателям мотивации, что лишь увеличило волатильность.

Возвращение дивидендов в повестку может иметь двоякий эффект. С одной стороны, значительная часть выплат, скорее всего, вернется на рынок, что окажет поддержку ценам. С другой – непредсказуемый и нерегулярный характер таких решений может усилить неуверенность инвесторов, снижая у них желание делать долгосрочные вложения.

АКЦИИ

Распродажи в американских акциях

В американских акциях продолжилась распродажа после заявлений Дж. Пауэлла в Джексон-Хоуле. Индекс S&P 500 потерял за неделю более 3%, Nasdaq снизился на 4%. Одновременно выросли доходности десятилетних облигаций до 3,2%, тогда как месяц назад доходности UST снижались до 2,5%. Ожидаемо технологический сектор попал под наибольшую распродажу, под давлением был сектор полупроводников, распродавали бумаги Nvidia и AMD после новостей о частичном запрете продаж продукции компаний в Китае.

В США была опубликована статистика по рынку труда – в августе было создано 315 тыс. новых рабочих мест, что оказалось чуть выше ожиданий консенсуса, а также показывает замедление темпов относительно июля, когда экономика прибавила 526 тыс. рабочих мест. На этом фоне чуть вырос уровень безработицы – с 3,5 до 3,7%.

В понедельник, 5 сентября 2022 года, в США празднуют День труда, биржи не будут проводить торги.

Сюрприз от Газпрома оживил российский рынок

Российский рынок акций показал сильный недельный рост – индекс Мосбиржи прибавил около 9% и сейчас торгуется на уровне 2460. Определенно главной новостью прошлой недели стала рекомендация совета директоров Газпрома выплатить промежуточные дивиденды за 1П22 в размере 51 руб. на акцию. Новость вышла после закрытия торгов, а на следующий день акции компании подкочили более чем на 30% – выше 250 руб за акцию. Можно предположить, что на этой новости акции Лукойла прибавили более 10% в ожидании объявлений о дивидендах, выплату которых компания пока что отложила. Лукойл может вылатить дивиденды за прошлый год и первое полугодие. Также акции Сургутнефтегаза в один день прибавляли около 8%.

Объем торгов на Московской бирже в августе увеличился на 7,3% относительно предыдущего месяца – с 75,7 трлн руб. до 81,2 трлн руб. Отмечаем, что эти объемы очень далеки от дофевральских уровней. Наибольшие вклады в такую динамику внес рост оборотов на рынке облигаций (+36%) и на рынке драгоценных металлов (+21%). Объем торгов акциями вырос на 15,5% – с 768 млрд руб. до 887 млрд руб. При этом ликвидность в акциях остается низкой с февраля 2022 года, когда объем торгов превышал 4,5 трлн руб. В целях увеличения ликвидности Мосбиржа с 12 сентября планирует ввести вечернюю торговую сессию на фондовом рынке.

Негатив в Европе нарастает

Евро падает до 20-летнего минимума на фоне очередного скачка в ценах на газ на 30%. Евро к доллару опустился ниже паритета. На прошлой неделе страны G7 обсуждали ограничения цен на нефть из России. Затем последовали новости о прекращении поставок по трубопроводу «Северный поток» из-за неисправности турбины. Таким образом, в обозримом будущем предпосылок для снижения цен на газ в Европе не предвидится, то есть триггеры для ухудшения ситуации с инфляцией в регионе остаются. С учетом плана экономии и возможного дефицита энергоносителей, вероятность негативного сценария для европейской промышленности растет с каждым днем, что будет продолжать оказывать давление на фондовые индексы стран ЕС.

В четверг ожидается заседание Европейского ЦБ, по итогам которого регулятор может пересмотреть ключевую ставку вверх на 75 б.п. для борьбы с инфляцией. Напомним, что в июле ЕЦБ поднял ставку выше ожиданий – сразу на 50 б.п.

Политика «нулевого ковида» продолжает давить на китайскую экономику

В Китае остается высоким уровень заболеваемости COVID-19, что вынуждает власти вводить локдауны, несмотря на то что в большинстве случаев болезнь проходит бессимптомно. Сейчас ограничения введены в большинстве густонаселенных городов, включая Шэньчжэнь, где сосредоточены технологические фабрики. Политика «нулевого ковида» оказывает значительное давление на фондовые индексы Поднебесной и уже находит отражение в макроиндикаторах.

ОБЛИГАЦИИ

Спреды в корпоративном долге сжимаются

На прошлой неделе цены ОФЗ незначительно подросли. Более заметный рост наблюдался в корпоративных облигациях. Таким образом, наблюдалось ожидаемое нами сужение спредов.

Объем торгов корпоративными, региональными и государственными облигациями в августе вырос на 35,9% и составил 985,1 млрд руб. (725,0 млрд руб. в июле 2022 года) (данные Мосбиржи). Среднедневной объем торгов составил 42,8 млрд руб. против 34,5 млрд руб. в июле 2022 года. Ликвидность возвращается на рынок. Это позитивно для рынка (улучшает его привлекательность), с одной стороны, и говорит об интересе к нему – с другой.

Дефляция в России продолжается

Дефляция в России за период с 23 по 29 августа составила 0,16% (Росстат). В годовом выражении это означает для нас 14,31% на 29 августа против 14,60% (неделей ранее). В понедельник первый вице-премьер Андрей Белоусов на совещании у главы кабмина сообщил, что по итогам текущего года инфляция составит 12–13%. Напомним: ЦБ ждет 12–15%. Но мы вполне можем увидеть цифру и ниже 12%.

Когда ждать разворота на рынке еврооблигаций?

Глобальный рынок еврооблигаций переживает сложную фазу из-за повышенной инфляции и продолжающегося ужесточения монетарной политики мировыми регуляторами, прежде всего ФРС США. Кроме того, так как фонды и банки сильно пострадали от потерь с начала года, сейчас на рынке фактически отсутствуют крупные покупатели, которые могли бы поддержать рост рынка облигаций. В результате доходности американских и европейских облигаций выросли до максимальных за долгое время значений. Доходности двухлетних гособлигаций США на прошлой неделе превышали 3,5% и остаются на максимумах за 15 лет. Доходности высококачественных корпоративных облигаций со сроком погашения в пределах 5 лет достигли 5% и торгуются со спредом в 150–200 базисных пунктов к доходности гособлигаций (не исключено, что этот спред продолжит расти), а купоны по новым выпускам (прежде всего банков, это сейчас основные эмитенты) превышают 4%. Аналогичная ситуация в еврозоне: доходности в «первом эшелоне» превысили 3%, чего мы не видели уже давно. Разворот на рынке мы ожидаем увидеть ближе к концу года, когда у крупных игроков рынка появятся новые бюджеты на год, а рынок поверит в то, что ставка ФРС приближается к пику. Но, конечно, это будет зависеть от развития ситуации в мировой экономике – от рисков рецессии, уровня инфляции, цен на нефть и пр.

СЫРЬЕ И ВАЛЮТЫ

Повышенная волатильность на европейском рынке газа

В последнее время европейский рынок газа отличается особо повышенной волатильностью. Если еще пару недель назад спотовая цена газа на Netherlands TTF вплотную доходила до отметки EUR320/MWh, то на прошлой неделе цены обвалились практически в 2 раза, в моменте котировки опускались до уровня EUR180/MWh. Причина падения – данные о заполненности европейских ПХГ на 80%, что оказалось раньше планируемого дедлайна 1 ноября. Также давление на газ оказывали заявления со стороны властей ЕС о возможном «экстренном вмешательстве» на рынок электроэнергии с целью сдерживания цен на электричество. Тем не менее полная остановка прокачки газа по «Северному потоку – 1» 3 сентября на неопределенный срок вновь взвинтила цены на голубое топливо, в понедельник котировки приблизились к отметке EUR250/MWh.

Про нефть

Коррекция стоимости нефти на прошлой неделе была вызвана очередными локдаунами в Китае и ожидаемым сокращением спроса. Коммунистическая партия по-прежнему придерживается политики нулевой толерантности к ковиду, частичные или полные локдауны введены как минимум в 68 городах. Помимо этого, промышленный PMI в августе оказался на уровне 49,4 пункта, что говорит о продолжающемся второй месяц подряд сокращении деятельности предприятий.

Про уголь

На фоне неопределенности поставок газа в Европу, а также весьма напряженного нефтяного рынка многие страны начинают вспоминать о забытых энергоносителях, будь то атомная энергетика или уголь. Последний, к слову, вновь подбирается к историческим максимумам – европейские угольные котировки ARA и азиатский Newcastle вплотную подходят к отметке $400/т. С учетом надвигающегося отопительного сезона, столь высокие уровни могут продержаться в ближайшие месяцы.

EUR/USD – обновление минимумов

Европейская валюта продолжает слабеть к американскому доллару. Евро обновил очередной двадцатилетний минимум, пара EUR/USD опускалась до 0,9884 – минимальное значение с декабря 2002 года. Приостановка поставок газа по «Северному потоку – 1» на неопределенный срок является очередным поводом для ослабления, при этом причины остаются прежними: отставание ЕЦБ от ФРС в борьбе с инфляцией и растущая стоимость импортируемых энергоносителей, что ухудшает состояние платежного баланса.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter