Летний сезон для строительного сектора на Московской бирже выдался в целом положительным. С июня текущего года Индекс строительных компаний (#MOEXRE) прибавил почти 50% — с 5612 до 8372 пунктов.

Однако со своих пиковых значений в сентябре 2021 г. индекс потерял более 60%, упав с 15 007 до 5612 пунктов.

Что же мы наблюдали в течение лета 2022 г. — технический отскок или разворот тренда? Стоит ли покупать акции девелоперов сейчас? Разберёмся в этой статье.

Фундаментальные показатели строительной отрасли в России

Строительная отрасль — одна из важнейших в структуре российской экономики, поэтому в условиях экономической напряжённости поддержание её активности является одной из главных задач государства. Сектор строительства не только обеспечивает занятость огромного количества людей, но и оказывает значительное влияние на смежные направления экономики и бизнеса.

Одним из инструментов поддержки данной отрасли является ипотека.

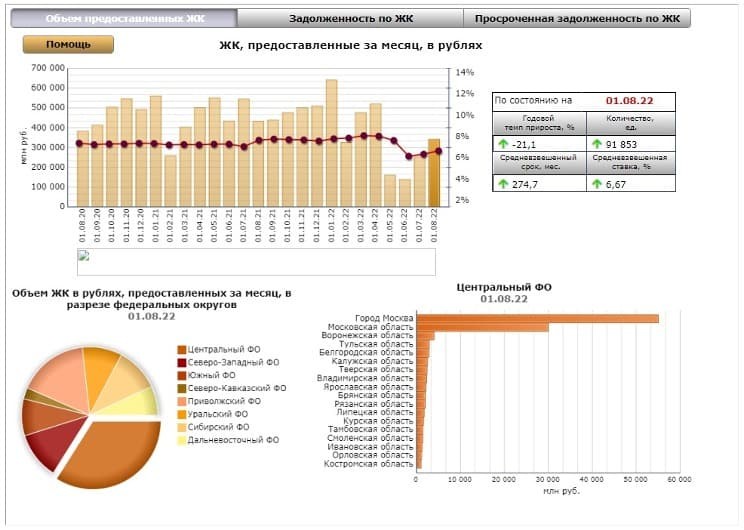

Жилищное кредитование. Источник: данные ЦБ РФ

Согласно статистике ЦБ РФ, с июня текущего года объёмы выданной ипотеки постепенно восстанавливаются, хотя пока и не достигли объёмов 2020–2021 гг.

По сведениям Росреестра, II квартал 2022 г. выдался не столь удачным для девелоперов с точки зрения операционных показателей. Количество заключённых сделок в этот период снизилось почти в четыре раза — до 105,8 тыс. договоров долевого участия (ДДУ), по сравнению с I кварталом 2022 г., в котором было заключено 418,5 тыс. сделок.

Таким образом, рост объёмов ипотечных кредитов может быть обусловлен ростом стоимости жилья, а не количества заключённых сделок. И такая тенденция не внушает оптимизма относительно краткосрочных и среднесрочных перспектив в строительной отрасли. Однако осенью обычно начинается оживление рынка — люди возвращаются из отпусков, деловая активность возрастает, и нужно более пристально следить за текущей динамикой.

Основным драйвером восстановления рынка в 2022 г. стала льготная ипотека от государства и субсидированная процентная ставка от 0,01% годовых, которую предлагают сами застройщики. Как долго эти драйверы будут удерживать спрос — неизвестно. К тому же стоимость квартир по субсидированным ставкам выше рыночной, что также отпугивает потенциальных покупателей.

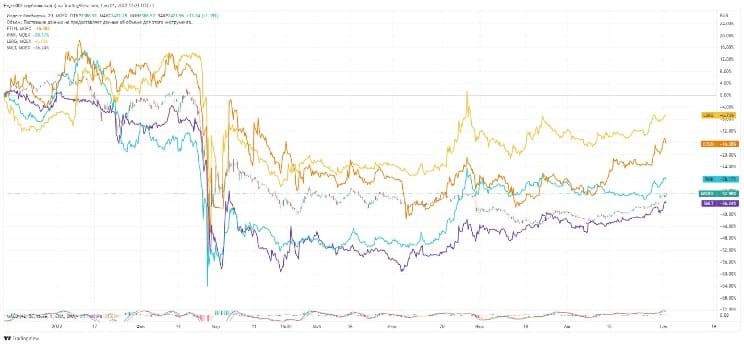

Динамика изменения стоимости акций Etalon Group, «ГК ПИК», «Группы ЛСР» и «ГК «Самолёт» с начала 2022 г. Источник: TradingView

В третьей декаде июня, после заявления президента России о снижении ставки по льготной ипотеке с 9% до 7% и продлении программы поддержки до середины 2023 г., акции всех девелоперов продемонстрировали резкий рост, что также отразилось на объёме торгов ими на Московской бирже. Дальнейший позитив рынку придала неплохая отчётность компании «Самолёт», которая показала рост чистой прибыли в 1,7 раза — до 5,3 млрд руб.

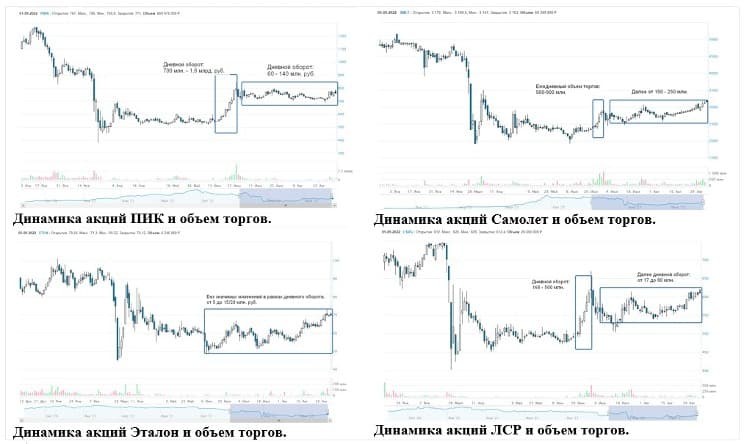

Динамика стоимости акций строительных компаний, январь – август 2022 г. Источник: сайт Мосбиржи

Однако позже, судя по объёмам торгов, позитив стал уменьшаться. В сентябре акции продолжают положительную динамику, но перспективы роста пока неопределённы.

Июньские заявления президента легли на сильную перепроданность акций девелоперов, которые с начала года показали более глубокое снижение в сравнении с Индексом Московской биржи. Более того, низкая ликвидность на рынке и недостаточное количество положительных информационных поводов создают условия для более динамичных колебаний в отдельных бумагах и совершению участниками рынка эмоциональных сделок.

Пока строительный сектор находится в состоянии нестабильности: изменчивая динамика спроса, высокие цены на жильё и ряд других факторов заставляют инвесторов отказываться от вложений в акции девелоперов.

Рассмотрим основных участников рынка более подробно.

«ПИК»

Крупнейший в России застройщик по объёмам строительства. С IV квартала 2021 г. «ГК ПИК» (PIKK) отказался от публикации финансовых и операционных показателей. Также руководство компании приняло решение не выплачивать дивиденды за 2021 г.

«Самолёт»

«ГК «Самолёт» (SMLT) — одна из крупнейших федеральных корпораций в сфере proptech (технологий в недвижимости) и девелопмента.

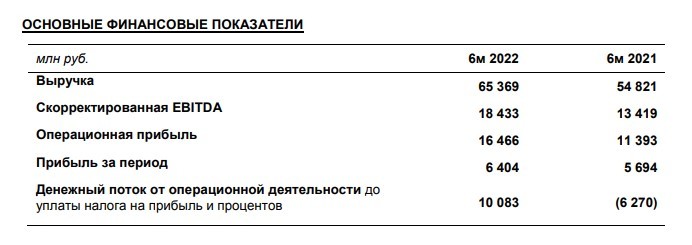

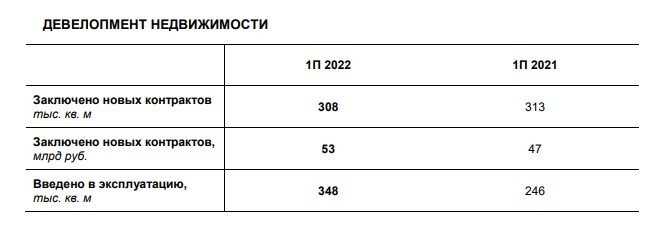

Отчётность «ГК «Самолёт» за I полугодие 2022 г. Источник: сайт компании

Это единственная компания среди девелоперов, сохранившая дивидендные выплаты. Совет директоров «ГК «Самолёт» рекомендовал выплатить дивиденды по итогам 6 месяцев 2022 г. в размере 41 руб. на акцию (дивдоходность — 1,38%). На 29 сентября запланировано общее собрание акционеров, которое должно утвердить или отменить это решение. Однако, учитывая выдающиеся результаты компании, сомнения в том, что акционеры не утвердят рекомендации совета директоров, — минимальны. И это будет хорошим сигналом для рынка.

«ЛСР»

«Группа ЛСР» (LSRG) входит в тройку лидеров застройщиков России по объёму возводимых объектов.

Отчётность «Группы ЛСР» за I полугодие 2022 г. Источник: сайт компании

Руководство компании также приняло решение отказаться от выплаты дивидендов по итогам 2021 г. И, хотя операционные и финансовые результаты в 2022 г. показали в целом положительную динамику, новостей о возврате дивидендов пока не поступало.

Группа «Эталон»

Etalon Group (ETLN) — компания, закрывающая топ-15 российских девелоперов по объёму строительства жилья.

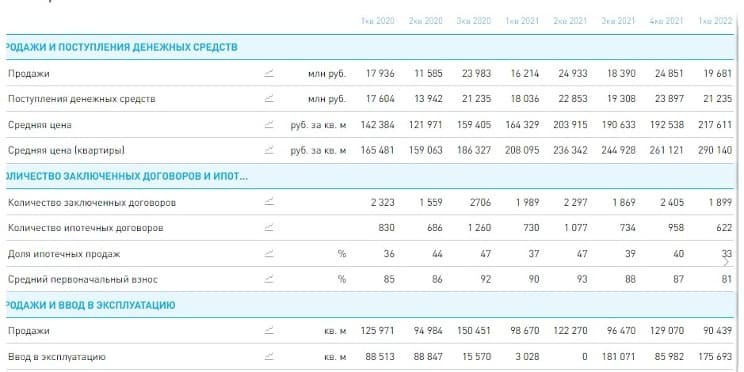

Финансовые и операционные показатели группы «Эталон». Источник: сайт компании

Ждать дивидендов от компании пока не стоит. В мае текущего года совет директоров Etalon Group принял решение отложить рассмотрение выплат по итогам 2021 г. на фоне сложной экономической обстановки, а также в связи с ограничениями по распределению средств через международные платёжные и клиринговые системы. Выплаты будут отложены в том числе и до момента устранения действующих санкций.

Операционные показатели «Эталона», согласно отчётности, несколько снизились. На фоне роста ввода объектов в эксплуатацию снизились продажи в I квартале 2022 г. Также отрицательную динамику показало количество заключённых договоров по отношению к предыдущему кварталу и год к году. Однако из-за роста средней цены за квадратный метр это позволило компании не так сильно потерять в финансовых показателях.

Что это значит для инвесторов?

Пока не стоит ожидать динамики спроса на новостройки на уровне 2020–2021 гг. Те, кто хотел вложиться в жильё после 24 февраля 2022 г., уже сделали это. А сегодняшняя ситуация на рынке не способствует стабильному увеличению спроса в ближайшее время.

Поэтому, присматриваясь к акциям девелоперов, нужно понимать, что потенциал роста в них есть, однако сложно сказать, когда он будет реализован. Это точно произойдёт не в краткосрочной перспективе.

Если компании отчитаются за III квартал и 9 месяцев 2022 г., это позволит инвесторам сформировать более объективную картину относительно ситуации в отрасли. А пока рынок реагирует на статистику ЦБ и заявления представителей власти о поддержке строителей.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Однако со своих пиковых значений в сентябре 2021 г. индекс потерял более 60%, упав с 15 007 до 5612 пунктов.

Что же мы наблюдали в течение лета 2022 г. — технический отскок или разворот тренда? Стоит ли покупать акции девелоперов сейчас? Разберёмся в этой статье.

Фундаментальные показатели строительной отрасли в России

Строительная отрасль — одна из важнейших в структуре российской экономики, поэтому в условиях экономической напряжённости поддержание её активности является одной из главных задач государства. Сектор строительства не только обеспечивает занятость огромного количества людей, но и оказывает значительное влияние на смежные направления экономики и бизнеса.

Одним из инструментов поддержки данной отрасли является ипотека.

Жилищное кредитование. Источник: данные ЦБ РФ

Согласно статистике ЦБ РФ, с июня текущего года объёмы выданной ипотеки постепенно восстанавливаются, хотя пока и не достигли объёмов 2020–2021 гг.

По сведениям Росреестра, II квартал 2022 г. выдался не столь удачным для девелоперов с точки зрения операционных показателей. Количество заключённых сделок в этот период снизилось почти в четыре раза — до 105,8 тыс. договоров долевого участия (ДДУ), по сравнению с I кварталом 2022 г., в котором было заключено 418,5 тыс. сделок.

Таким образом, рост объёмов ипотечных кредитов может быть обусловлен ростом стоимости жилья, а не количества заключённых сделок. И такая тенденция не внушает оптимизма относительно краткосрочных и среднесрочных перспектив в строительной отрасли. Однако осенью обычно начинается оживление рынка — люди возвращаются из отпусков, деловая активность возрастает, и нужно более пристально следить за текущей динамикой.

Основным драйвером восстановления рынка в 2022 г. стала льготная ипотека от государства и субсидированная процентная ставка от 0,01% годовых, которую предлагают сами застройщики. Как долго эти драйверы будут удерживать спрос — неизвестно. К тому же стоимость квартир по субсидированным ставкам выше рыночной, что также отпугивает потенциальных покупателей.

Динамика изменения стоимости акций Etalon Group, «ГК ПИК», «Группы ЛСР» и «ГК «Самолёт» с начала 2022 г. Источник: TradingView

В третьей декаде июня, после заявления президента России о снижении ставки по льготной ипотеке с 9% до 7% и продлении программы поддержки до середины 2023 г., акции всех девелоперов продемонстрировали резкий рост, что также отразилось на объёме торгов ими на Московской бирже. Дальнейший позитив рынку придала неплохая отчётность компании «Самолёт», которая показала рост чистой прибыли в 1,7 раза — до 5,3 млрд руб.

Динамика стоимости акций строительных компаний, январь – август 2022 г. Источник: сайт Мосбиржи

Однако позже, судя по объёмам торгов, позитив стал уменьшаться. В сентябре акции продолжают положительную динамику, но перспективы роста пока неопределённы.

Июньские заявления президента легли на сильную перепроданность акций девелоперов, которые с начала года показали более глубокое снижение в сравнении с Индексом Московской биржи. Более того, низкая ликвидность на рынке и недостаточное количество положительных информационных поводов создают условия для более динамичных колебаний в отдельных бумагах и совершению участниками рынка эмоциональных сделок.

Пока строительный сектор находится в состоянии нестабильности: изменчивая динамика спроса, высокие цены на жильё и ряд других факторов заставляют инвесторов отказываться от вложений в акции девелоперов.

Рассмотрим основных участников рынка более подробно.

«ПИК»

Крупнейший в России застройщик по объёмам строительства. С IV квартала 2021 г. «ГК ПИК» (PIKK) отказался от публикации финансовых и операционных показателей. Также руководство компании приняло решение не выплачивать дивиденды за 2021 г.

«Самолёт»

«ГК «Самолёт» (SMLT) — одна из крупнейших федеральных корпораций в сфере proptech (технологий в недвижимости) и девелопмента.

Отчётность «ГК «Самолёт» за I полугодие 2022 г. Источник: сайт компании

Это единственная компания среди девелоперов, сохранившая дивидендные выплаты. Совет директоров «ГК «Самолёт» рекомендовал выплатить дивиденды по итогам 6 месяцев 2022 г. в размере 41 руб. на акцию (дивдоходность — 1,38%). На 29 сентября запланировано общее собрание акционеров, которое должно утвердить или отменить это решение. Однако, учитывая выдающиеся результаты компании, сомнения в том, что акционеры не утвердят рекомендации совета директоров, — минимальны. И это будет хорошим сигналом для рынка.

«ЛСР»

«Группа ЛСР» (LSRG) входит в тройку лидеров застройщиков России по объёму возводимых объектов.

Отчётность «Группы ЛСР» за I полугодие 2022 г. Источник: сайт компании

Руководство компании также приняло решение отказаться от выплаты дивидендов по итогам 2021 г. И, хотя операционные и финансовые результаты в 2022 г. показали в целом положительную динамику, новостей о возврате дивидендов пока не поступало.

Группа «Эталон»

Etalon Group (ETLN) — компания, закрывающая топ-15 российских девелоперов по объёму строительства жилья.

Финансовые и операционные показатели группы «Эталон». Источник: сайт компании

Ждать дивидендов от компании пока не стоит. В мае текущего года совет директоров Etalon Group принял решение отложить рассмотрение выплат по итогам 2021 г. на фоне сложной экономической обстановки, а также в связи с ограничениями по распределению средств через международные платёжные и клиринговые системы. Выплаты будут отложены в том числе и до момента устранения действующих санкций.

Операционные показатели «Эталона», согласно отчётности, несколько снизились. На фоне роста ввода объектов в эксплуатацию снизились продажи в I квартале 2022 г. Также отрицательную динамику показало количество заключённых договоров по отношению к предыдущему кварталу и год к году. Однако из-за роста средней цены за квадратный метр это позволило компании не так сильно потерять в финансовых показателях.

Что это значит для инвесторов?

Пока не стоит ожидать динамики спроса на новостройки на уровне 2020–2021 гг. Те, кто хотел вложиться в жильё после 24 февраля 2022 г., уже сделали это. А сегодняшняя ситуация на рынке не способствует стабильному увеличению спроса в ближайшее время.

Поэтому, присматриваясь к акциям девелоперов, нужно понимать, что потенциал роста в них есть, однако сложно сказать, когда он будет реализован. Это точно произойдёт не в краткосрочной перспективе.

Если компании отчитаются за III квартал и 9 месяцев 2022 г., это позволит инвесторам сформировать более объективную картину относительно ситуации в отрасли. А пока рынок реагирует на статистику ЦБ и заявления представителей власти о поддержке строителей.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter