10 сентября 2022 | Segezha Group

О компании.

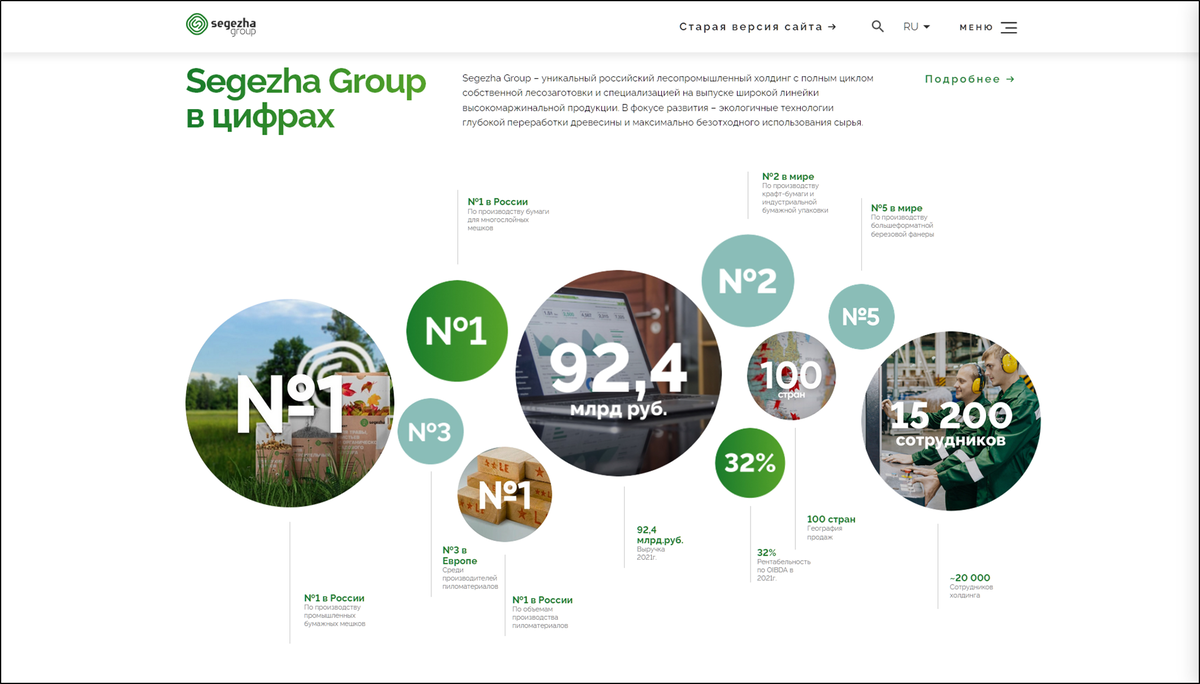

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

№ 1 в России по производству бумаги для многослойных мешков. № 2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. № 5 в мире по производству большефрматной березовой фанеры. № 3 в Европе среди производителей пиломатериалов.

Текущая цена акций.

Акции компании торгуются на Московской бирже менее полутора лет. За первые полгода котировки вырастали на 40%. Но сейчас акции торгуются на сильном уровне в районе 7 рублей, что ниже цены размещения. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

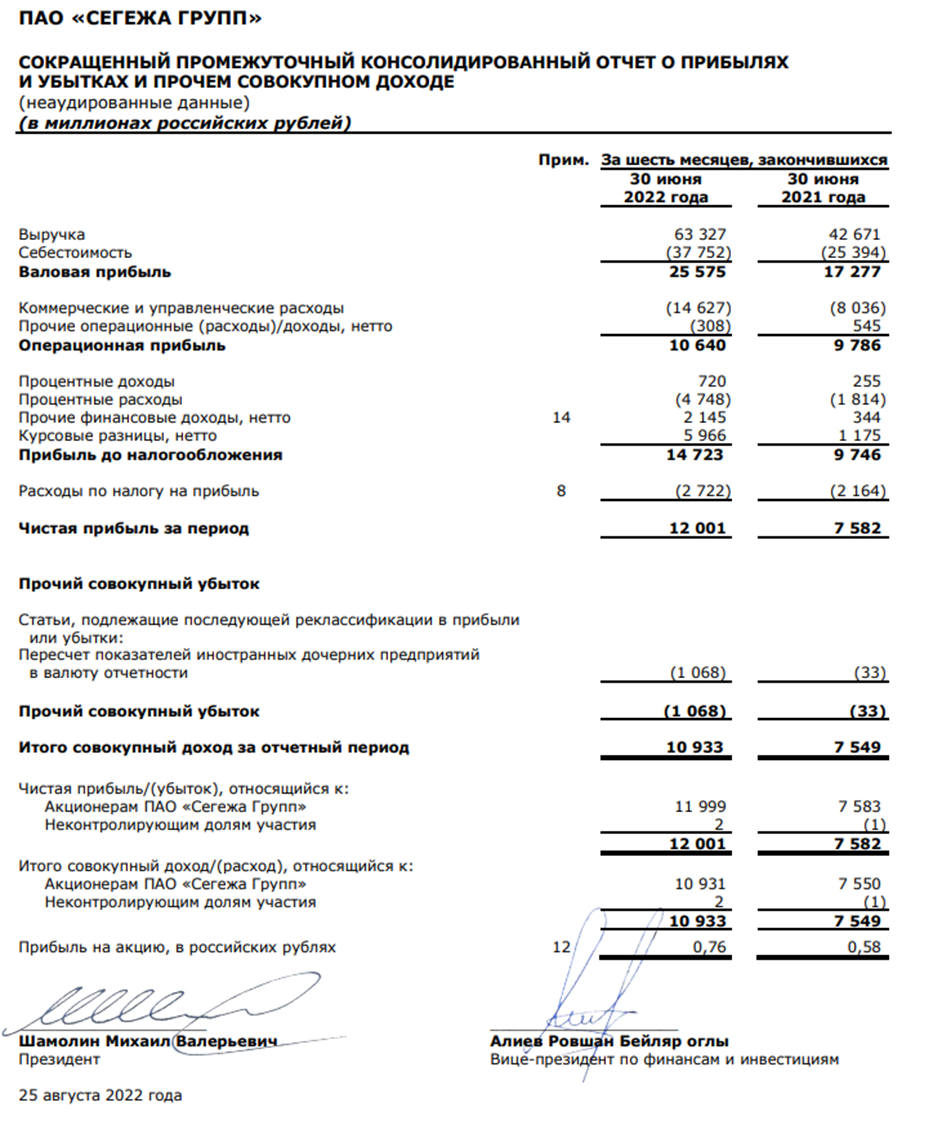

Итак, откроем отчёт компании за первое полугодие 2022 года.

Выручка увеличилась почти на 50% год к году, до 63 млрд руб.

Себестоимость также выросла на 50% до 37,7 млрд.

На 80% выросли коммерческие и управленческие расходы. Поэтому операционная прибыль увеличилась не так сильно, всего на 8% до 10,6 млрд.

Чистая прибыль увеличилась почти на 60% год к коду, до 12 млрд, в основном из-за положительного эффекта от курсовых разниц и валютно-процентных свопов.

Драйверы выручки.

Выручка выросла в основном за счет увеличения средних цен реализации продукции, а также эффекта от консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус», которые вошли в состав Группы в конце прошлого года.

Наибольший вклад в выручку внёс сегмент «Лесные ресурсы и деревообработка», т.к. большая часть присоединённых активов приходится на этот сегмент.

Структура выручки:

«Лесные ресурсы и деревообработку» 46% от выручки;

"Бумага и упаковка" 36%;

"Фанера" 12%;

"Домостроение" 6%.

Операционные результаты.

В сегменте мешочной бумаги наблюдался рост производства и продаж за счёт высокого уровня спроса и ограниченного предложения. Покупатели стремились максимально пополнить складские запасы в преддверии вступления в силу ограничений на ввоз бумаги российского производства в Европу с 10 июля 2022 г.

Сегежа увеличивала отгрузки бумаги на собственные конвертинговые заводы в Европе, обеспечивая им запас сырья в преддверии вступления в силу ограничений на импорт. Также в условиях сложной логистики на внешних рынках Группа наращивала поставки на собственный конвертинг в России, обеспечивая импортозамещение индустриальных мешков на внутреннем рынке.

Во втором квартале происходила нормализация рыночных цен на пиломатериалы на ключевых рынках Китая, Египта и Европы на фоне сокращения спроса после пиковых значений 2021 года.

У производителей березовой фанеры в России наблюдалось сокращение производства и экспорта в Европу и США, вследствие чего цены на фанеру находились под давлением. Однако Сегежа удерживала цены реализации фанеры на уровне первого квартала на фоне пополнения складских запасов европейскими покупателями в преддверии вступления ограничений в отношении импорта российской фанеры, а также благодаря постепенному замещению экспорта в Европу продажами в России, странах Азии, Африки и Латинской Америки.

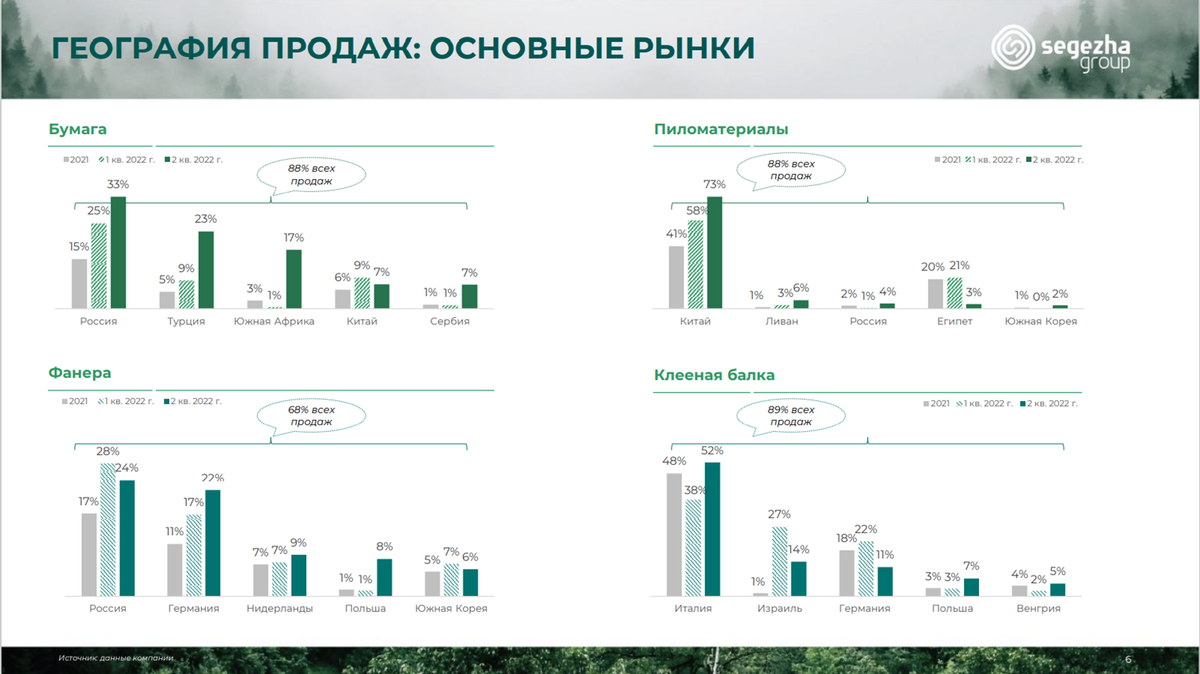

География деятельности.

Сегежа представляет собой международный холдинг - география активов охватывает 14 государств, при этом все основные производства сосредоточены исключительно на территории Российской Федерации. Компания уверенно чувствует себя на глобальном рынке лесной продукции и гибко реагирует на малейшие изменения деловой конъюнктуры в мире – она представлена на рынках более чем 100 стран.

Вообще на экспорт приходится около 70% выручки.

При этом на страны Евросоюза в первом полугодии приходились большие доли продаж фанеры и клееной балки. В текущей ситуации – это несёт определенные риски. Как мы отмечали выше, постепенно вступают в силу различного рода ограничения на поставки в страны ЕС.

Правда, сама компания считает, что существует достаточно высокая вероятность исключения фанеры из санкционного списка Евросоюза.

Но в любом случае, приоритетными задачами в этом полугодии у Сегежи были дальнейшее расширение географии поставок, заключение новых партнерств и трансформация логистических схем. Затраты на логистику выросли почти в два раза.

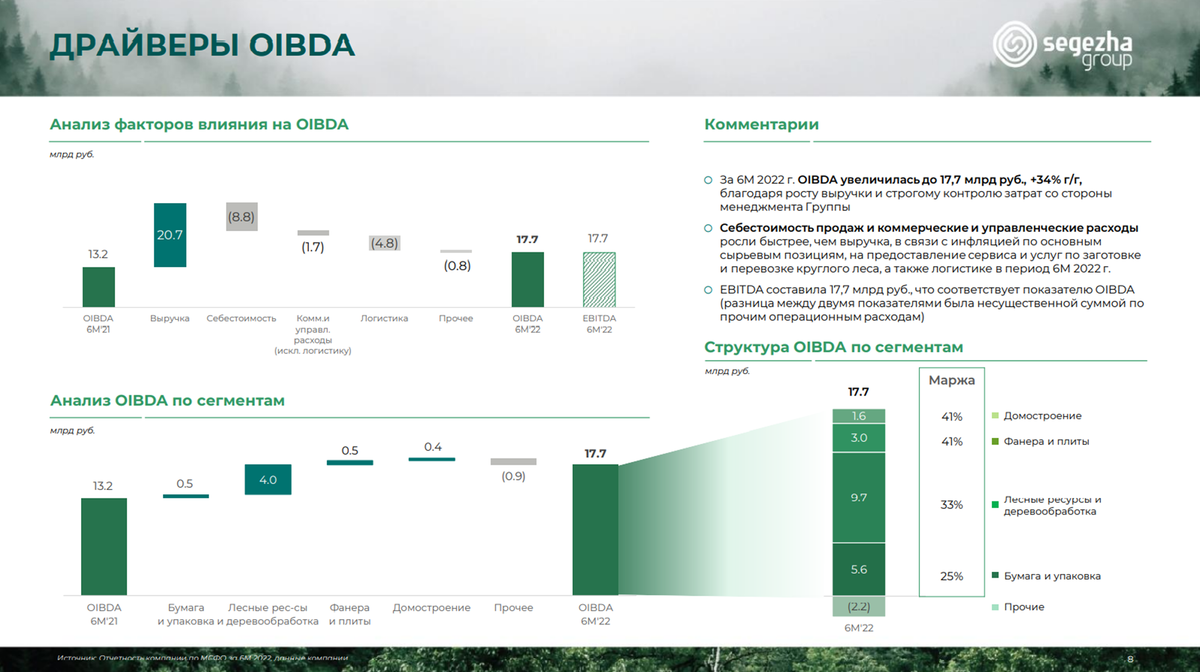

OIBDA.

Хотя компания рапортует о том, что показатель OIBDA вырос за полгода на 34% до почти 18 млрд. Но нужно иметь в виду, что основной вклад внёс рекордный первый квартал. Когда OIBDA была почти 12 млрд. Второй же квартал получился сложным. Затраты на логистику выросли почти в два раза. Также отрицательное влияние на финансовые результаты оказал сильный рубль.

OIBDA снизилась во 2 квартале на 28% г/г

В итоге, именно во втором квартале OIBDA составил только 6 млрд – это всего половина от результатов первого квартала. Более того снижение получилось на 28% даже относительно результатов прошлого года. А ведь с тех пор группа консолидировала „Новоенисейский лесохимический комплекс“ и „Интер Форест Рус“, увеличив мощности в деревообработке в два с половиной раза.

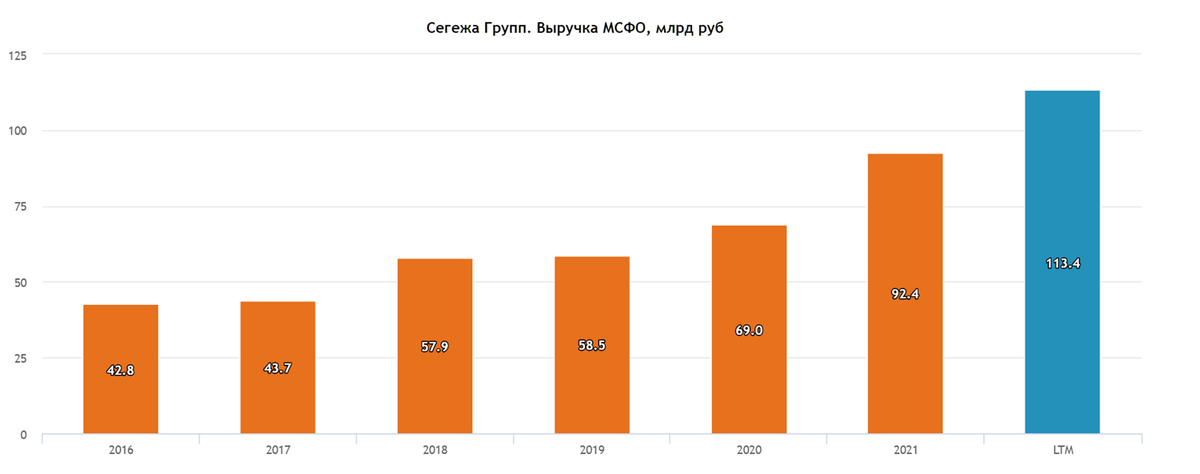

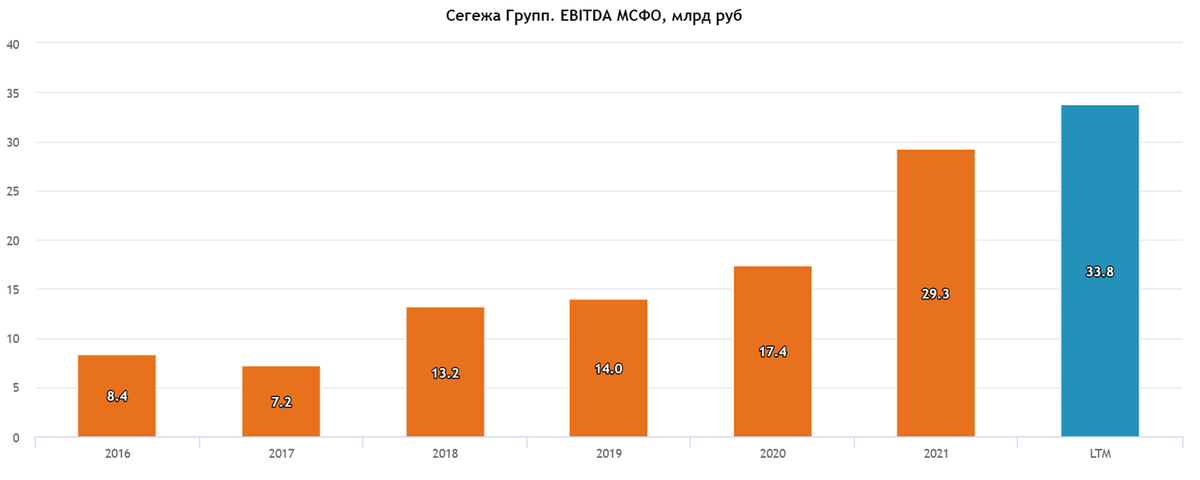

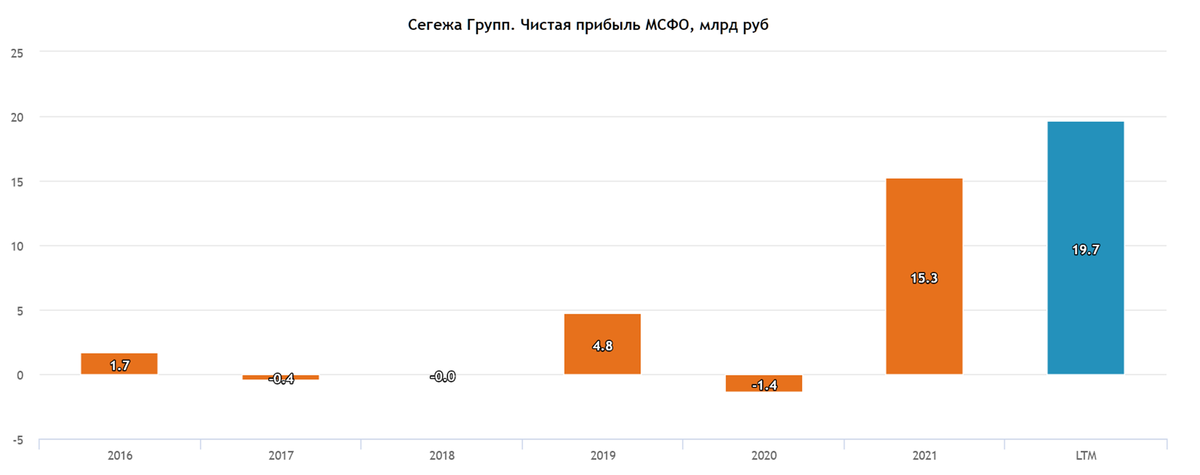

Динамика выручки и прибыли по годам.

Годовая динамика выручки компании радует. С 2016 года выручка за шесть лет удвоилась. В текущем году также удастся показать хороший рост. Рост выручки объясняется расширением производства, а также ростом цен на продукцию компании. Вообще средний темп роста выручки за последние пять лет составляет 17%.

Показатель EBITDA демонстрирует даже лучшую динамику. За шесть лет показатель вырос в 3,5 раза.

Динамика чистой прибыли намного скромней. Только последние пару лет компания демонстрирует хорошие результаты.

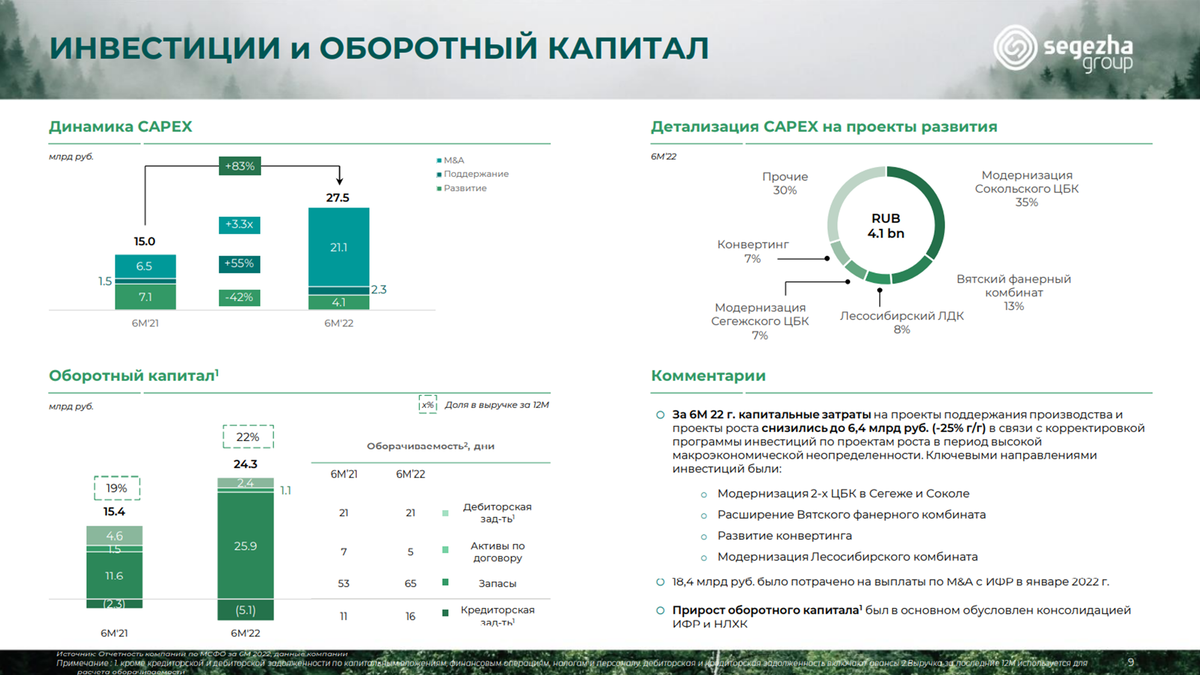

Капитальные затраты.

Сегежа – это пока что растущий бизнес. Текущие инвестиционные проекты подразумевают траты более 30 млрд до 2025 года.

Также немало денег тратится и на сделки по присоединению новых компаний. В частности, в январе было потрачено более 18 млрд на сделку по покупке ООО «Интер Форест Рус».

Но нужно отметить инвестиционную гибкость, в первом полугодии произошла корректировка инвестпрограммы из-за высокой макроэкономической неопределенности. Капзатраты на проекты поддержания и производства снизились на 25% до 6,4 млрд.

Денежные потоки, долги.

Из-за крупных трат на сделки по приобретению и изменений в оборотном капитале, чистый денежный поток в первом полугодии был отрицательным.

Вообще, долги за год выросли в два раза и вплотную приблизились к 100 млрд. Чистый долг превышает 95 млрд. Средневзвешенная ставка по кредитам 6,4%.

Отношение ND/OIBDA = 2,8.

В ближайшие 2,5 года нужно будет погашать либо реструктуризировать 65 млрд.

В общем финансовая ситуация довольно настораживающая.

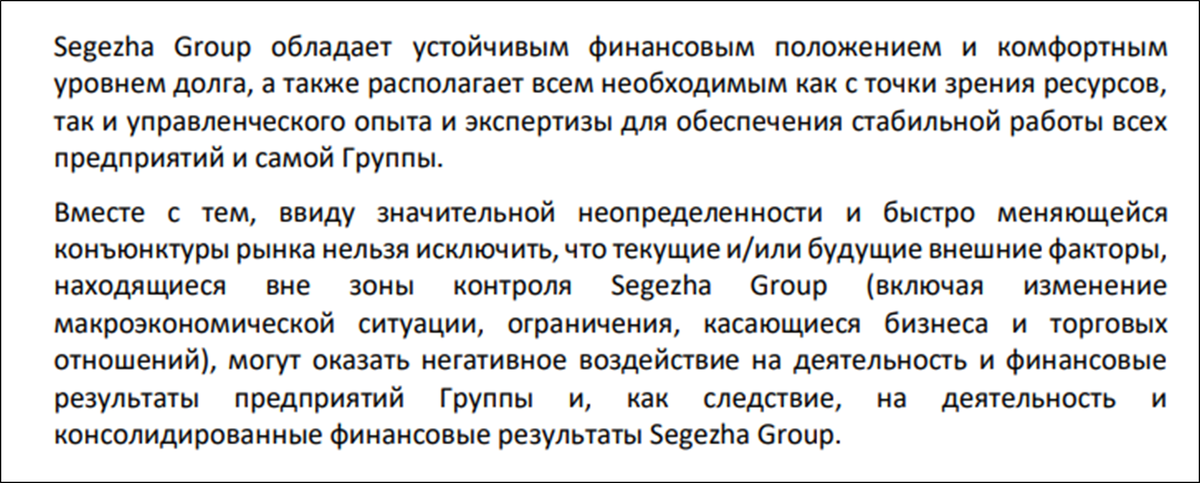

Из пресс-релиза к отчёту за 1П 2022г.

Сама компания заявляет, что уровень долга для них комфортный. Но при этом отмечает, что из-за высокой степени неопределенности нельзя исключать, что внешние факторы могут оказать негативное влияние на финансовые результаты.

Дивиденды.

Удивительно, что при такой долговой нагрузке, компания умудряется выплачивать дивиденды. В июне на эти цели было потрачено 10 млрд. Что составило 64 коп. на акцию. К текущей цене это около 9%.

Новость про дивиденды

До конца текущего года больше дивидендов не будет. А при принятии решения о выплате дивидендов в следующем году, компания будет придерживаться дивидендной политики, сообщил вице-президент компании по финансам и инвестициям Ровшан Алиев.

И довольно вероятно, что компания в следующем году снова будет выплачивать дивиденды, т.к. её материнская компания - АФК Система, нуждается в деньгах для покрытия своих долгов и наращивания инвестиций.

Мультипликаторы.

Мультипликаторы:

Цена акции = 7,11 руб

Капитализация = 111 млрд руб

P/E = 5,7

P/S = 1

P/B = 2,8

EV/EBITDA = 6

Рентабельность по OBITDA = 28%

Видим, что компания оценена средне.

Выводы.

Итак, Сегежа – это крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже. Отчёт за полугодие выглядит неплохо. Но на самом деле второй квартал получился сложным. Главные причины – это сильный рубль и возросшие затраты на логистику.

У компании растущая выручка. Сама компания заявляет, что обладает всеми необходимыми ресурсами для сохранения устойчивого роста во втором полугодии 2022 года. Сегежа платит достаточно высокие дивиденды. Но при этом имеет уже немаленькую долговую нагрузку, которая объясняется покупками конкурентов и инвестициями в развитие бизнеса.

Сегежа - это компания экспортёр. 70% выручки – это экспорт продукции в другие страны. Но т.к. часть поставок приходится на страны Евросоюза, то есть риски влияния на бизнес различных санкций и ограничений. Мультипликаторы средние. Акции торгуются ниже цен размещения.

Я пока не инвестировал в эту компанию, т.к. котировки акций были слишком высокими. Это всегда оправдывалось тем, что Сегежа – это компания роста. Но в реальности, темпы роста выручки не так уж впечатляют. Только за последние пару лет они хорошо подскочили, в основном из-за покупки конкурентов. Судя по всему, компания и дальше будет расти, но именно быстрый, кратный рост пока под вопросом.

Сейчас цена акций значительно снизилась. Но меня по-прежнему смущает высокая долговая нагрузка. Рано или поздно она не позволит платить высокие дивиденды. В любом случае, итоговое решение о покупке, конечно, зависит от цен акций, если они упадут еще на 10-20%, то возможно, прикуплю на небольшую долю от портфеля.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

№ 1 в России по производству бумаги для многослойных мешков. № 2 в мире по производству крафт-бумаги и индустриальной бумажной упаковки. № 5 в мире по производству большефрматной березовой фанеры. № 3 в Европе среди производителей пиломатериалов.

Текущая цена акций.

Акции компании торгуются на Московской бирже менее полутора лет. За первые полгода котировки вырастали на 40%. Но сейчас акции торгуются на сильном уровне в районе 7 рублей, что ниже цены размещения. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, откроем отчёт компании за первое полугодие 2022 года.

Выручка увеличилась почти на 50% год к году, до 63 млрд руб.

Себестоимость также выросла на 50% до 37,7 млрд.

На 80% выросли коммерческие и управленческие расходы. Поэтому операционная прибыль увеличилась не так сильно, всего на 8% до 10,6 млрд.

Чистая прибыль увеличилась почти на 60% год к коду, до 12 млрд, в основном из-за положительного эффекта от курсовых разниц и валютно-процентных свопов.

Драйверы выручки.

Выручка выросла в основном за счет увеличения средних цен реализации продукции, а также эффекта от консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус», которые вошли в состав Группы в конце прошлого года.

Наибольший вклад в выручку внёс сегмент «Лесные ресурсы и деревообработка», т.к. большая часть присоединённых активов приходится на этот сегмент.

Структура выручки:

«Лесные ресурсы и деревообработку» 46% от выручки;

"Бумага и упаковка" 36%;

"Фанера" 12%;

"Домостроение" 6%.

Операционные результаты.

В сегменте мешочной бумаги наблюдался рост производства и продаж за счёт высокого уровня спроса и ограниченного предложения. Покупатели стремились максимально пополнить складские запасы в преддверии вступления в силу ограничений на ввоз бумаги российского производства в Европу с 10 июля 2022 г.

Сегежа увеличивала отгрузки бумаги на собственные конвертинговые заводы в Европе, обеспечивая им запас сырья в преддверии вступления в силу ограничений на импорт. Также в условиях сложной логистики на внешних рынках Группа наращивала поставки на собственный конвертинг в России, обеспечивая импортозамещение индустриальных мешков на внутреннем рынке.

Во втором квартале происходила нормализация рыночных цен на пиломатериалы на ключевых рынках Китая, Египта и Европы на фоне сокращения спроса после пиковых значений 2021 года.

У производителей березовой фанеры в России наблюдалось сокращение производства и экспорта в Европу и США, вследствие чего цены на фанеру находились под давлением. Однако Сегежа удерживала цены реализации фанеры на уровне первого квартала на фоне пополнения складских запасов европейскими покупателями в преддверии вступления ограничений в отношении импорта российской фанеры, а также благодаря постепенному замещению экспорта в Европу продажами в России, странах Азии, Африки и Латинской Америки.

География деятельности.

Сегежа представляет собой международный холдинг - география активов охватывает 14 государств, при этом все основные производства сосредоточены исключительно на территории Российской Федерации. Компания уверенно чувствует себя на глобальном рынке лесной продукции и гибко реагирует на малейшие изменения деловой конъюнктуры в мире – она представлена на рынках более чем 100 стран.

Вообще на экспорт приходится около 70% выручки.

При этом на страны Евросоюза в первом полугодии приходились большие доли продаж фанеры и клееной балки. В текущей ситуации – это несёт определенные риски. Как мы отмечали выше, постепенно вступают в силу различного рода ограничения на поставки в страны ЕС.

Правда, сама компания считает, что существует достаточно высокая вероятность исключения фанеры из санкционного списка Евросоюза.

Но в любом случае, приоритетными задачами в этом полугодии у Сегежи были дальнейшее расширение географии поставок, заключение новых партнерств и трансформация логистических схем. Затраты на логистику выросли почти в два раза.

OIBDA.

Хотя компания рапортует о том, что показатель OIBDA вырос за полгода на 34% до почти 18 млрд. Но нужно иметь в виду, что основной вклад внёс рекордный первый квартал. Когда OIBDA была почти 12 млрд. Второй же квартал получился сложным. Затраты на логистику выросли почти в два раза. Также отрицательное влияние на финансовые результаты оказал сильный рубль.

OIBDA снизилась во 2 квартале на 28% г/г

В итоге, именно во втором квартале OIBDA составил только 6 млрд – это всего половина от результатов первого квартала. Более того снижение получилось на 28% даже относительно результатов прошлого года. А ведь с тех пор группа консолидировала „Новоенисейский лесохимический комплекс“ и „Интер Форест Рус“, увеличив мощности в деревообработке в два с половиной раза.

Динамика выручки и прибыли по годам.

Годовая динамика выручки компании радует. С 2016 года выручка за шесть лет удвоилась. В текущем году также удастся показать хороший рост. Рост выручки объясняется расширением производства, а также ростом цен на продукцию компании. Вообще средний темп роста выручки за последние пять лет составляет 17%.

Показатель EBITDA демонстрирует даже лучшую динамику. За шесть лет показатель вырос в 3,5 раза.

Динамика чистой прибыли намного скромней. Только последние пару лет компания демонстрирует хорошие результаты.

Капитальные затраты.

Сегежа – это пока что растущий бизнес. Текущие инвестиционные проекты подразумевают траты более 30 млрд до 2025 года.

Также немало денег тратится и на сделки по присоединению новых компаний. В частности, в январе было потрачено более 18 млрд на сделку по покупке ООО «Интер Форест Рус».

Но нужно отметить инвестиционную гибкость, в первом полугодии произошла корректировка инвестпрограммы из-за высокой макроэкономической неопределенности. Капзатраты на проекты поддержания и производства снизились на 25% до 6,4 млрд.

Денежные потоки, долги.

Из-за крупных трат на сделки по приобретению и изменений в оборотном капитале, чистый денежный поток в первом полугодии был отрицательным.

Вообще, долги за год выросли в два раза и вплотную приблизились к 100 млрд. Чистый долг превышает 95 млрд. Средневзвешенная ставка по кредитам 6,4%.

Отношение ND/OIBDA = 2,8.

В ближайшие 2,5 года нужно будет погашать либо реструктуризировать 65 млрд.

В общем финансовая ситуация довольно настораживающая.

Из пресс-релиза к отчёту за 1П 2022г.

Сама компания заявляет, что уровень долга для них комфортный. Но при этом отмечает, что из-за высокой степени неопределенности нельзя исключать, что внешние факторы могут оказать негативное влияние на финансовые результаты.

Дивиденды.

Удивительно, что при такой долговой нагрузке, компания умудряется выплачивать дивиденды. В июне на эти цели было потрачено 10 млрд. Что составило 64 коп. на акцию. К текущей цене это около 9%.

Новость про дивиденды

До конца текущего года больше дивидендов не будет. А при принятии решения о выплате дивидендов в следующем году, компания будет придерживаться дивидендной политики, сообщил вице-президент компании по финансам и инвестициям Ровшан Алиев.

И довольно вероятно, что компания в следующем году снова будет выплачивать дивиденды, т.к. её материнская компания - АФК Система, нуждается в деньгах для покрытия своих долгов и наращивания инвестиций.

Мультипликаторы.

Мультипликаторы:

Цена акции = 7,11 руб

Капитализация = 111 млрд руб

P/E = 5,7

P/S = 1

P/B = 2,8

EV/EBITDA = 6

Рентабельность по OBITDA = 28%

Видим, что компания оценена средне.

Выводы.

Итак, Сегежа – это крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже. Отчёт за полугодие выглядит неплохо. Но на самом деле второй квартал получился сложным. Главные причины – это сильный рубль и возросшие затраты на логистику.

У компании растущая выручка. Сама компания заявляет, что обладает всеми необходимыми ресурсами для сохранения устойчивого роста во втором полугодии 2022 года. Сегежа платит достаточно высокие дивиденды. Но при этом имеет уже немаленькую долговую нагрузку, которая объясняется покупками конкурентов и инвестициями в развитие бизнеса.

Сегежа - это компания экспортёр. 70% выручки – это экспорт продукции в другие страны. Но т.к. часть поставок приходится на страны Евросоюза, то есть риски влияния на бизнес различных санкций и ограничений. Мультипликаторы средние. Акции торгуются ниже цен размещения.

Я пока не инвестировал в эту компанию, т.к. котировки акций были слишком высокими. Это всегда оправдывалось тем, что Сегежа – это компания роста. Но в реальности, темпы роста выручки не так уж впечатляют. Только за последние пару лет они хорошо подскочили, в основном из-за покупки конкурентов. Судя по всему, компания и дальше будет расти, но именно быстрый, кратный рост пока под вопросом.

Сейчас цена акций значительно снизилась. Но меня по-прежнему смущает высокая долговая нагрузка. Рано или поздно она не позволит платить высокие дивиденды. В любом случае, итоговое решение о покупке, конечно, зависит от цен акций, если они упадут еще на 10-20%, то возможно, прикуплю на небольшую долю от портфеля.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter