13 сентября 2022 Альфа-Капитал

Американские рынки прервали серию недельных убытков. Позади ли дно?

Публикация «Бежевой книги» и сильный рынок труда внушают оптимизм

Мосбиржа успешно бережет рынок от нерезидентов

Темпы снижения российской экономики замедлились

Долгожданное сужение спредов в корпоративном долге продолжается

ЦБ готовит очередное решение по ставке, ждем менее агрессивных шагов

Риски снижения цен на нефть усиливаются

Стабильность рубля удивляет на фоне роста профицита торгового баланса

Решение ЕЦБ оказало сильную поддержку евро

Динамика акций Газпрома и индекса Мосбиржи

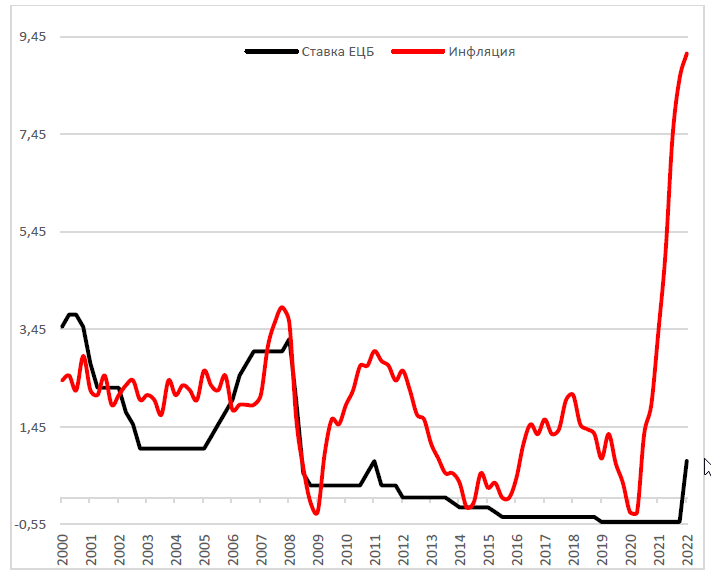

Рекордный за последние 20 лет рост цен в еврозоне вынуждает ЕЦБ ужесточать монетарную политику. В июле европейский регулятор впервые за долгое время повысил ключевую ставку, на прошлой неделе был очередной пересмотр. И скорее всего, это не предел.

Вопрос в том, удастся ли европейскому ЦБ проводить политику без сильного ущерба для экономики. Причем, согласно актуальным прогнозам, ЕЦБ таргетирует возвращение инфляции к уровню 2,3% уже в 2024 году. В таком случае цикл ужесточения ставки будет недолгим.

Если опираться на комментарии Кристин Лагард, главы ЕЦБ, то можно ожидать еще несколько раундов повышений, которые продлятся до начала 2023 года. Тогда ключевая ставка ЕЦБ может превысить 2%.

АКЦИИ

Американские акции прервали коррекцию

Американские акции прервали череду из трех недельных потерь, поскольку инвесторы, похоже, стали более уверенными в том, что рынок достиг по крайней мере временного дна после потери достижений примерно половины своего летнего ралли. Некоторое ослабление опасений по поводу инфляции, возможно, также сыграло свою роль, и снижение цен на нефть в середине недели, которые ненадолго достигли самого низкого уровня со времени начала СВО, привело к тому, что акции энергетического сектора показали динамику хуже индекса S&P 500, хотя этот сектор все же оказался в небольшом плюсе. Ралли акций Tesla, имеющих большой вес, помогло сектору потребительских услуг превзойти результаты широкого рынка. Стоит отметить, что позитивная динамика проходила на сниженных объемах, что связано в первую очередь с неполной торговой неделей.

Заместитель председателя ФРС Лаэль Брейнард и президент ФРС Кливленда Лоретта Местер выступили с комментариями, которые показались более «голубиными», чем ожидали рынки. Брейнард заявила, что она по-прежнему считает, что экономика сможет избежать рецессии при повышении ставок ФРС.

«Бежевая книга» и макроданные США

Позитив на рынках появился после выхода в среду «Бежевой книги» ФРС, обобщающей экономические отчеты ее филиалов. В отчете указано, что рост цен замедлился в девяти из 12 округов ФРС, так как «снижение цен на топливо и охлаждение общего спроса ослабило давление на издержки, особенно на тарифы грузовых перевозок». В отчете также отмечается некоторое снижение цен на сталь, пиломатериалы и медь. Неожиданное замедление инфляции цен производителей в Китае, казалось, также способствовало ралли в пятницу.

Недельный календарь экономических данных принес, возможно, неоднозначные сигналы. Во вторник Институт управления поставками (ISM) и S&P Global опубликовали сильно расходящиеся окончательные данные по августовской активности в секторе услуг. Показатель ISM был пересмотрен в сторону повышения до 56,9, что является самым быстрым темпом роста с апреля. Однако показатель S&P Global упал сильнее, чем ожидалось, до 43,7, что стало самым значительным сокращением с начала 2020 года. Показатель ISM несколько шире, он включает строительство и другие непроизводственные отрасли, не входящие в индекс услуг S&P.

Рынок труда остается сильным: еженедельные заявки на пособие по безработице оказались значительно ниже ожиданий (222 000 против примерно 240 000) и достигли самого низкого уровня с начала лета.

Мосбиржа бережет рынок от нерезидентов

Московская биржа, согласно президентскому указу № 520, расширила список стратегических компаний, сделки с которыми недоступны для иностранных компаний, контролируемых российскими юридическими или физическими лицами (КИК). Теперь в этом списке 56 бумаг, в том числе бумаги компаний «первого эшелона». Это сильно снижает риск появления «навеса» на рынке. Очевидно, что все понимают, что допуск нерезидентов — это риск, желания обрушить рынок ни у кого нет, поэтому биржа допускает нерезидентов поэтапно, фактически в режиме ручной настройки. Судя по динамике торгов, этот подход оправдан: индекс Мосбиржи сегодня растет более чем на 1%.

Снижение российской экономики замедлилось

Росстат опубликовал данные по динамике ВВП России по итогам II квартала: ВВП снизился на 4,1%, а его снижение за I полугодие в целом составило 0,4%. Думаем, что ВВП продолжит снижаться и в оставшуюся часть года, тем не менее данные Росстата подтвердили, что траектория спада в экономике далека от первоначальных опасений. Вряд ли мы увидим двузначное падение ВВП по итогам года, как это ожидалось ранее.

Однако, судя по данным Сбериндекса, в августе вновь замечен тренд на снижение потребительских расходов, особенно на непродовольственные товары. Эта динамика в случае усиления может оказать влияние на темпы восстановления ВВП.

ОБЛИГАЦИИ

Спреды в корпоративном сегменте еще ниже

Цены ОФЗ на прошлой неделе практически не изменились, а вот цены корпоративных бумаг заметно росли. Ожидаемое нами сужение спредов продолжается.

Допуск нерезидентов из дружественных стран к торгам облигациями 15 августа существенно не повлиял на динамику доходностей, а их объемы продаж ОФЗ были крайне незначительными («Обзор рисков финансовых рынков» ЦБР).

Первичный рынок сейчас очень активен. И тут мы внимательно следим за деталями.

Стимулы для смягчения ДКП на месте

Дефляция в России за неделю по 5 сентября составила 0,13% (Росстат), 14,08% год к году против 14,31% неделей ранее.

С другой стороны, индекс PMI в сфере услуг в РФ составил в августе 49,9 против 54,7 месяцем ранее. Таким образом, у ЦБ больше стимулов для смягчения ДКП.

Ключевым событием этой недели на рынке рублевых облигаций будет заседание ЦБР. Сейчас сложно говорить однозначно, какое решение примет регулятор. На текущих уровнях уже возможны и паузы, но мы склоняемся к тому, что ставка будет снижена еще на 25–50 б.п. Но вообще мы переходим к более мелким шагам и более медленному темпу, когда будут и паузы в цикле снижения. Темпы роста цен продолжают снижаться, и это, безусловно, все более развязывает руки Центральному банку в плане дальнейшего смягчения ДКП. Конечно, по мере снижения ставки и доходностей на рынке будет восстанавливаться и кредитование, что, в свою очередь, будет создавать компенсирующий эффект, то есть повышать спрос и противостоять дефляционным тенденциям. Но мы полагаем, что эффект от «расшивания» логистических трудностей будет преобладать и мы увидим продолжение снижения темпов роста цен. Цель ЦБ по инфляции на 24 год – 4%, и по мере снижения инфляции к цели регулятор безусловно продолжит снижать ключевую ставку. Мы можем увидеть снижение вплоть до 7% в этом году. И далее будем двигаться к диапазону 5–6% (нейтральный диапазон при инфляции на уровне 4%).

Минфин планирует вернуться к первичке

Минфин России планирует в сентябре вернуться на рынок долга с предложением облигаций федерального займа (ОФЗ) и собирается тестировать рынок небольшими объемами выпуска, заявил заместитель министра финансов РФ Тимур Максимов. Это скорее позитивно, чем негативно, так как говорит о восстановлении рынка и, по всей видимости, приведет к увеличению ликвидности, а возможно, и к росту цен через переоценку справедливых уровней.

Профицит бюджета продолжает рост

По предварительной оценке Банка России, профицит текущего счета платежного баланса РФ в январе – августе 2022 года продолжил укрепляться и сложился в размере 183,1 млрд долл., что в 3 раза выше показателя соответствующего периода 2021 года (60,9 млрд долл.). Это в условиях отсутствия бюджетного правила приводит к давлению в сторону укрепления рубля.

Мысли по решению ЕЦБ

ЕЦБ на прошлой неделе повысил процентные ставки на 75 б.п., но мы понимаем, что это не предел. ЕЦБ будет стремиться поднять ставку по депозитам до порядка 2% (с нынешних 0,75%), поэтому на следующих заседаниях ожидается более существенное ужесточение. В США на этой неделе выйдут цифры по уровню инфляции (ожидается замедление до 8,1%). От этих данных будет зависеть, какое решение по ставке примет ФРС на заседании 20–21 сентября. Интрига в том, поднимет ли регулятор ставку на 50 или 75 б.п., а также какой комментарий он даст на будущее. Но в любом случае мы приближаемся к завершающей фазе ужесточения монетарной политики в США, и в ближайшие три месяца, если не произойдет ничего экстраординарного, его пик будет пройден. Поэтому облигационные рынки хотя и корректируются, но уже более медленными темпами. Так, индекс облигаций США инвестиционного уровня с прошлого года упал на 20% от максимальных цен 2021 года, но тем не менее сейчас мы видим признаки его разворота, который, возможно, произойдет уже в конце этого года. Доходности на рынке уже выглядят интересно: можно найти бумаги с рейтингом B и доходностью 8–10% и выше в долларах.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти продолжает ползти вниз

Всю прошлую неделю цена барреля Brent держалась ниже 100 долл. за баррель, и сегодня утром она находилась в районе 94 долл. за баррель. Несмотря на коррекцию, нефтяные цены по-прежнему сильно превышают прогнозы и ожидания на этот год. Напомним, что в начале этого года цены на текущих уровнях редко встречались даже в самых оптимистичных прогнозах. Понятно, что санкции против России внесли свои коррективы, они немало способствовали взлету нефтяных цен, но, похоже, их влияние начинает слабеть, рынок так или иначе адаптируется к новым условиям. С другой стороны, факторы, связанные с рисками на стороне спроса, наоборот, набирают силу. Вполне логично, что после прохождения июньского пика по цене более 125 долл. за баррель цена нефти постепенно, с откатами, но двигается вниз.

По мере ухудшения данных по развитым экономикам риски снижения нефтяных цен будут усиливаться. Против этого играет наличие сделки ОПЕК+, у стран пока достаточно пространства для маневра в случае ослабления спроса. Но на повестку может выйти еще один фактор – картель покупателей. Если крупнейшим импортерам нефти удастся координировать свои действия, то модель существования рынка может кардинально измениться.

Рубль продолжает колебаться чуть выше USD/RUB 60

Особых примечательных движений в рубле по-прежнему не наблюдается, что и хорошо. Текущий ориентир USD/RUB 60 остается рыночным консенсусом, и пока курс не пытается от него как-то оторваться. Хотя, судя по последним данным ЦБ РФ, сохраняется значительный профицит по счету текущих операций, а значит, остается риск того, что этот дисбаланс прорвется на валютный рынок, вызовет резкое ослабление рубля. Если, конечно, нынешняя стабильность рубля не вызвана какими-то скрытыми от публики механизмами. В этом случае риски дестабилизации курса значительно ниже.

Евро выше паритета

После решения ЕЦБ повысить ставку сразу на 0,75 п.п. евро получил серьезную поддержку, курс сегодня достиг EUR/USD 1,019. Это является отражением способности ЕЦБ удивить инвесторов, показав, что и он способен на решительные действия. Не стоит забывать, что при инфляции в еврозоне 9,1% текущий уровень ключевой ставки 1,25% – это ультрамягкие монетарные условия, поэтому пространство для повышения ставки еще огромно. С другой стороны, и ФРС придется повышать ставку, так что вопрос о том, как будет меняться соотношение процентных ставок в долларах и евро, остается открытым.

При этом у Европы остается проблема ухудшения платежного баланса из-за роста цен импорта, дефицита энергоносителей, сложностей из-за этого в промышленности. И это посерьезнее разницы в ставках. Поэтому долгосрочные перспективы евро относительно доллара по-прежнему выглядят туманно. Пока движение курса вверх стоит рассматривать как коррекционное движение в рамках нисходящего тренда.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Публикация «Бежевой книги» и сильный рынок труда внушают оптимизм

Мосбиржа успешно бережет рынок от нерезидентов

Темпы снижения российской экономики замедлились

Долгожданное сужение спредов в корпоративном долге продолжается

ЦБ готовит очередное решение по ставке, ждем менее агрессивных шагов

Риски снижения цен на нефть усиливаются

Стабильность рубля удивляет на фоне роста профицита торгового баланса

Решение ЕЦБ оказало сильную поддержку евро

Динамика акций Газпрома и индекса Мосбиржи

Рекордный за последние 20 лет рост цен в еврозоне вынуждает ЕЦБ ужесточать монетарную политику. В июле европейский регулятор впервые за долгое время повысил ключевую ставку, на прошлой неделе был очередной пересмотр. И скорее всего, это не предел.

Вопрос в том, удастся ли европейскому ЦБ проводить политику без сильного ущерба для экономики. Причем, согласно актуальным прогнозам, ЕЦБ таргетирует возвращение инфляции к уровню 2,3% уже в 2024 году. В таком случае цикл ужесточения ставки будет недолгим.

Если опираться на комментарии Кристин Лагард, главы ЕЦБ, то можно ожидать еще несколько раундов повышений, которые продлятся до начала 2023 года. Тогда ключевая ставка ЕЦБ может превысить 2%.

АКЦИИ

Американские акции прервали коррекцию

Американские акции прервали череду из трех недельных потерь, поскольку инвесторы, похоже, стали более уверенными в том, что рынок достиг по крайней мере временного дна после потери достижений примерно половины своего летнего ралли. Некоторое ослабление опасений по поводу инфляции, возможно, также сыграло свою роль, и снижение цен на нефть в середине недели, которые ненадолго достигли самого низкого уровня со времени начала СВО, привело к тому, что акции энергетического сектора показали динамику хуже индекса S&P 500, хотя этот сектор все же оказался в небольшом плюсе. Ралли акций Tesla, имеющих большой вес, помогло сектору потребительских услуг превзойти результаты широкого рынка. Стоит отметить, что позитивная динамика проходила на сниженных объемах, что связано в первую очередь с неполной торговой неделей.

Заместитель председателя ФРС Лаэль Брейнард и президент ФРС Кливленда Лоретта Местер выступили с комментариями, которые показались более «голубиными», чем ожидали рынки. Брейнард заявила, что она по-прежнему считает, что экономика сможет избежать рецессии при повышении ставок ФРС.

«Бежевая книга» и макроданные США

Позитив на рынках появился после выхода в среду «Бежевой книги» ФРС, обобщающей экономические отчеты ее филиалов. В отчете указано, что рост цен замедлился в девяти из 12 округов ФРС, так как «снижение цен на топливо и охлаждение общего спроса ослабило давление на издержки, особенно на тарифы грузовых перевозок». В отчете также отмечается некоторое снижение цен на сталь, пиломатериалы и медь. Неожиданное замедление инфляции цен производителей в Китае, казалось, также способствовало ралли в пятницу.

Недельный календарь экономических данных принес, возможно, неоднозначные сигналы. Во вторник Институт управления поставками (ISM) и S&P Global опубликовали сильно расходящиеся окончательные данные по августовской активности в секторе услуг. Показатель ISM был пересмотрен в сторону повышения до 56,9, что является самым быстрым темпом роста с апреля. Однако показатель S&P Global упал сильнее, чем ожидалось, до 43,7, что стало самым значительным сокращением с начала 2020 года. Показатель ISM несколько шире, он включает строительство и другие непроизводственные отрасли, не входящие в индекс услуг S&P.

Рынок труда остается сильным: еженедельные заявки на пособие по безработице оказались значительно ниже ожиданий (222 000 против примерно 240 000) и достигли самого низкого уровня с начала лета.

Мосбиржа бережет рынок от нерезидентов

Московская биржа, согласно президентскому указу № 520, расширила список стратегических компаний, сделки с которыми недоступны для иностранных компаний, контролируемых российскими юридическими или физическими лицами (КИК). Теперь в этом списке 56 бумаг, в том числе бумаги компаний «первого эшелона». Это сильно снижает риск появления «навеса» на рынке. Очевидно, что все понимают, что допуск нерезидентов — это риск, желания обрушить рынок ни у кого нет, поэтому биржа допускает нерезидентов поэтапно, фактически в режиме ручной настройки. Судя по динамике торгов, этот подход оправдан: индекс Мосбиржи сегодня растет более чем на 1%.

Снижение российской экономики замедлилось

Росстат опубликовал данные по динамике ВВП России по итогам II квартала: ВВП снизился на 4,1%, а его снижение за I полугодие в целом составило 0,4%. Думаем, что ВВП продолжит снижаться и в оставшуюся часть года, тем не менее данные Росстата подтвердили, что траектория спада в экономике далека от первоначальных опасений. Вряд ли мы увидим двузначное падение ВВП по итогам года, как это ожидалось ранее.

Однако, судя по данным Сбериндекса, в августе вновь замечен тренд на снижение потребительских расходов, особенно на непродовольственные товары. Эта динамика в случае усиления может оказать влияние на темпы восстановления ВВП.

ОБЛИГАЦИИ

Спреды в корпоративном сегменте еще ниже

Цены ОФЗ на прошлой неделе практически не изменились, а вот цены корпоративных бумаг заметно росли. Ожидаемое нами сужение спредов продолжается.

Допуск нерезидентов из дружественных стран к торгам облигациями 15 августа существенно не повлиял на динамику доходностей, а их объемы продаж ОФЗ были крайне незначительными («Обзор рисков финансовых рынков» ЦБР).

Первичный рынок сейчас очень активен. И тут мы внимательно следим за деталями.

Стимулы для смягчения ДКП на месте

Дефляция в России за неделю по 5 сентября составила 0,13% (Росстат), 14,08% год к году против 14,31% неделей ранее.

С другой стороны, индекс PMI в сфере услуг в РФ составил в августе 49,9 против 54,7 месяцем ранее. Таким образом, у ЦБ больше стимулов для смягчения ДКП.

Ключевым событием этой недели на рынке рублевых облигаций будет заседание ЦБР. Сейчас сложно говорить однозначно, какое решение примет регулятор. На текущих уровнях уже возможны и паузы, но мы склоняемся к тому, что ставка будет снижена еще на 25–50 б.п. Но вообще мы переходим к более мелким шагам и более медленному темпу, когда будут и паузы в цикле снижения. Темпы роста цен продолжают снижаться, и это, безусловно, все более развязывает руки Центральному банку в плане дальнейшего смягчения ДКП. Конечно, по мере снижения ставки и доходностей на рынке будет восстанавливаться и кредитование, что, в свою очередь, будет создавать компенсирующий эффект, то есть повышать спрос и противостоять дефляционным тенденциям. Но мы полагаем, что эффект от «расшивания» логистических трудностей будет преобладать и мы увидим продолжение снижения темпов роста цен. Цель ЦБ по инфляции на 24 год – 4%, и по мере снижения инфляции к цели регулятор безусловно продолжит снижать ключевую ставку. Мы можем увидеть снижение вплоть до 7% в этом году. И далее будем двигаться к диапазону 5–6% (нейтральный диапазон при инфляции на уровне 4%).

Минфин планирует вернуться к первичке

Минфин России планирует в сентябре вернуться на рынок долга с предложением облигаций федерального займа (ОФЗ) и собирается тестировать рынок небольшими объемами выпуска, заявил заместитель министра финансов РФ Тимур Максимов. Это скорее позитивно, чем негативно, так как говорит о восстановлении рынка и, по всей видимости, приведет к увеличению ликвидности, а возможно, и к росту цен через переоценку справедливых уровней.

Профицит бюджета продолжает рост

По предварительной оценке Банка России, профицит текущего счета платежного баланса РФ в январе – августе 2022 года продолжил укрепляться и сложился в размере 183,1 млрд долл., что в 3 раза выше показателя соответствующего периода 2021 года (60,9 млрд долл.). Это в условиях отсутствия бюджетного правила приводит к давлению в сторону укрепления рубля.

Мысли по решению ЕЦБ

ЕЦБ на прошлой неделе повысил процентные ставки на 75 б.п., но мы понимаем, что это не предел. ЕЦБ будет стремиться поднять ставку по депозитам до порядка 2% (с нынешних 0,75%), поэтому на следующих заседаниях ожидается более существенное ужесточение. В США на этой неделе выйдут цифры по уровню инфляции (ожидается замедление до 8,1%). От этих данных будет зависеть, какое решение по ставке примет ФРС на заседании 20–21 сентября. Интрига в том, поднимет ли регулятор ставку на 50 или 75 б.п., а также какой комментарий он даст на будущее. Но в любом случае мы приближаемся к завершающей фазе ужесточения монетарной политики в США, и в ближайшие три месяца, если не произойдет ничего экстраординарного, его пик будет пройден. Поэтому облигационные рынки хотя и корректируются, но уже более медленными темпами. Так, индекс облигаций США инвестиционного уровня с прошлого года упал на 20% от максимальных цен 2021 года, но тем не менее сейчас мы видим признаки его разворота, который, возможно, произойдет уже в конце этого года. Доходности на рынке уже выглядят интересно: можно найти бумаги с рейтингом B и доходностью 8–10% и выше в долларах.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти продолжает ползти вниз

Всю прошлую неделю цена барреля Brent держалась ниже 100 долл. за баррель, и сегодня утром она находилась в районе 94 долл. за баррель. Несмотря на коррекцию, нефтяные цены по-прежнему сильно превышают прогнозы и ожидания на этот год. Напомним, что в начале этого года цены на текущих уровнях редко встречались даже в самых оптимистичных прогнозах. Понятно, что санкции против России внесли свои коррективы, они немало способствовали взлету нефтяных цен, но, похоже, их влияние начинает слабеть, рынок так или иначе адаптируется к новым условиям. С другой стороны, факторы, связанные с рисками на стороне спроса, наоборот, набирают силу. Вполне логично, что после прохождения июньского пика по цене более 125 долл. за баррель цена нефти постепенно, с откатами, но двигается вниз.

По мере ухудшения данных по развитым экономикам риски снижения нефтяных цен будут усиливаться. Против этого играет наличие сделки ОПЕК+, у стран пока достаточно пространства для маневра в случае ослабления спроса. Но на повестку может выйти еще один фактор – картель покупателей. Если крупнейшим импортерам нефти удастся координировать свои действия, то модель существования рынка может кардинально измениться.

Рубль продолжает колебаться чуть выше USD/RUB 60

Особых примечательных движений в рубле по-прежнему не наблюдается, что и хорошо. Текущий ориентир USD/RUB 60 остается рыночным консенсусом, и пока курс не пытается от него как-то оторваться. Хотя, судя по последним данным ЦБ РФ, сохраняется значительный профицит по счету текущих операций, а значит, остается риск того, что этот дисбаланс прорвется на валютный рынок, вызовет резкое ослабление рубля. Если, конечно, нынешняя стабильность рубля не вызвана какими-то скрытыми от публики механизмами. В этом случае риски дестабилизации курса значительно ниже.

Евро выше паритета

После решения ЕЦБ повысить ставку сразу на 0,75 п.п. евро получил серьезную поддержку, курс сегодня достиг EUR/USD 1,019. Это является отражением способности ЕЦБ удивить инвесторов, показав, что и он способен на решительные действия. Не стоит забывать, что при инфляции в еврозоне 9,1% текущий уровень ключевой ставки 1,25% – это ультрамягкие монетарные условия, поэтому пространство для повышения ставки еще огромно. С другой стороны, и ФРС придется повышать ставку, так что вопрос о том, как будет меняться соотношение процентных ставок в долларах и евро, остается открытым.

При этом у Европы остается проблема ухудшения платежного баланса из-за роста цен импорта, дефицита энергоносителей, сложностей из-за этого в промышленности. И это посерьезнее разницы в ставках. Поэтому долгосрочные перспективы евро относительно доллара по-прежнему выглядят туманно. Пока движение курса вверх стоит рассматривать как коррекционное движение в рамках нисходящего тренда.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter