Впервые за 9 месяцев, компания раскрыла информацию о результатах своей работы

Вместо полноценного отчета, опубликован краткий пресс-релиз с несколькими цифрами

Давайте попробуем из этих цифр сложить какую-то более менее цельную картинку о том, как идут дела у крупнейшей нефтяной компании страны

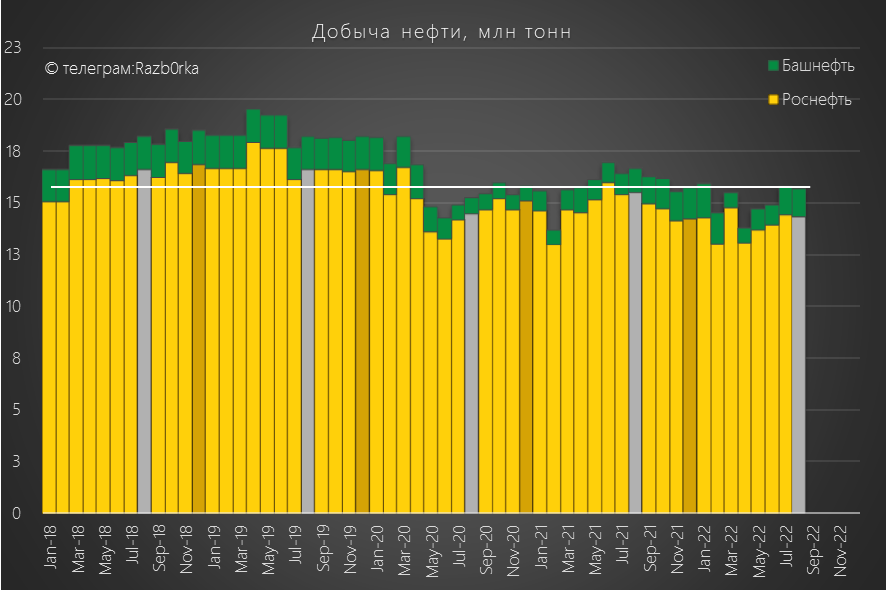

Начнем с добычи, благодаря Коммерсанту, у нас есть данные по добыче нефти за 8 месяцев этого года по 4 крупнейшим компаниям

Добыча Роснефти после провала марта-апреля начала постепенно восстанавливаться

Данные ЦДУ ТЭК, Росстат,Коммерсант и расчеты автора

Тем не менее, расчетная добыча в Августе была ниже прошлого года

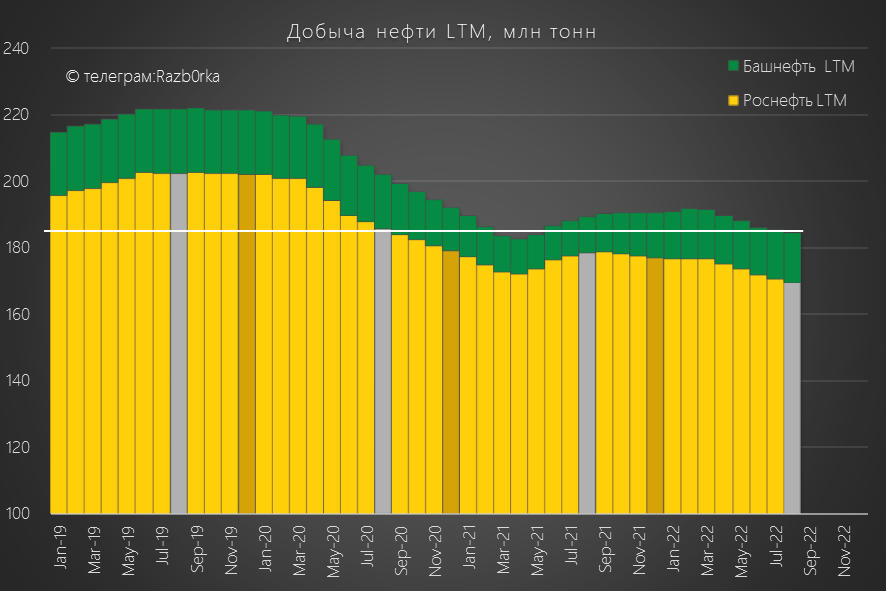

Добыча в формате LTM (последние 12 месяцев) снизилась до 185 млн. тонн

Данные ЦДУ ТЭК, Росстат,Коммерсант и расчеты автора

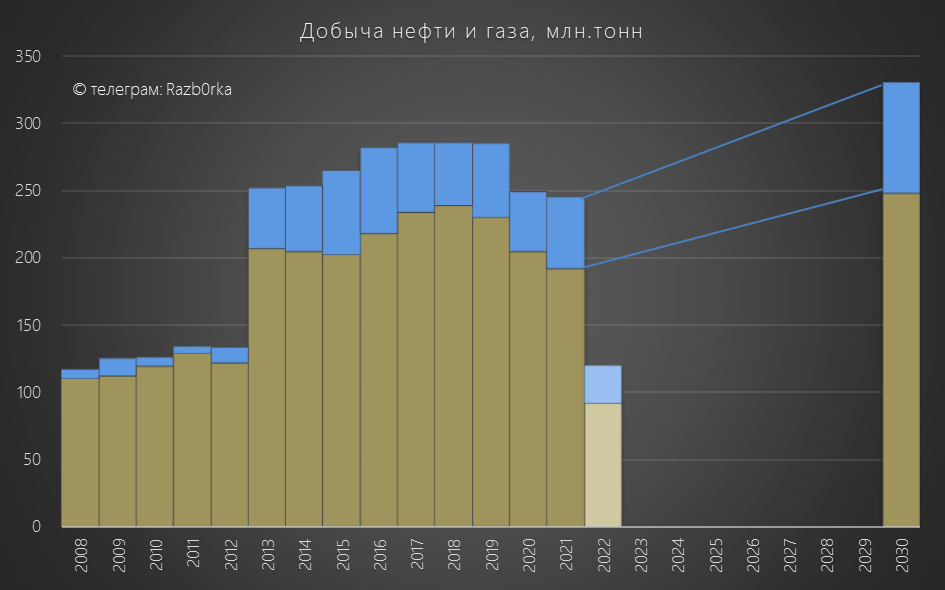

Напомню, что согласно Стратегии-2030, компания планирует увеличить добычу углеводородов до 330 млн. тонн в год

Данные компании и расчеты автора

Такой рост будет возможен благодаря 2 новым газовым проектам (Роспан и Харампур), и огромному новому нефтяному проекту "Восток Ойл"

В результате, свободный денежный поток компании к 2030 году должен увеличиться более чем в 2 раза!

Сложно сказать, на сколько актуальны цифры стратегии, с учетом текущих санкционных ограничений и предстоящих эмбарго

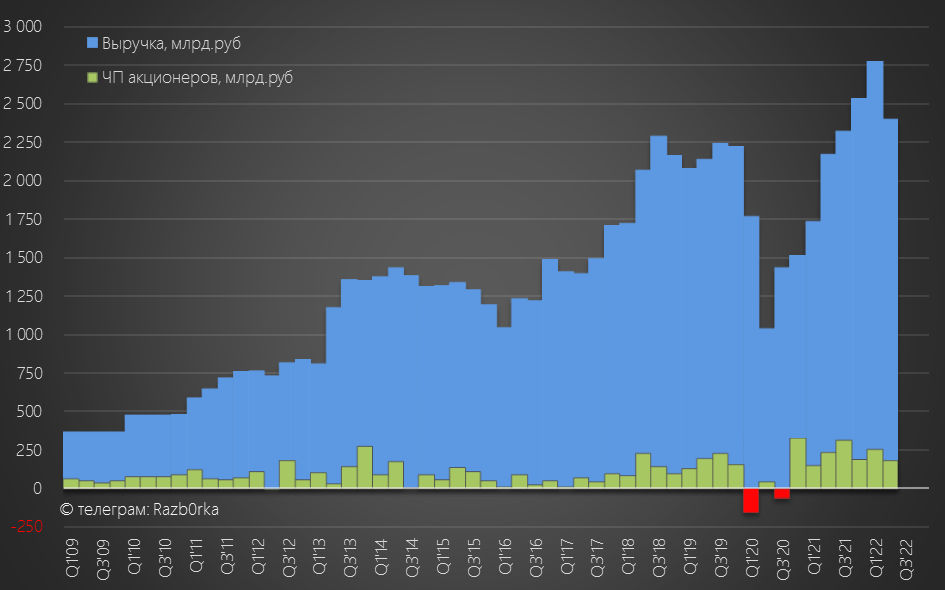

Переходим к финансовым результатам

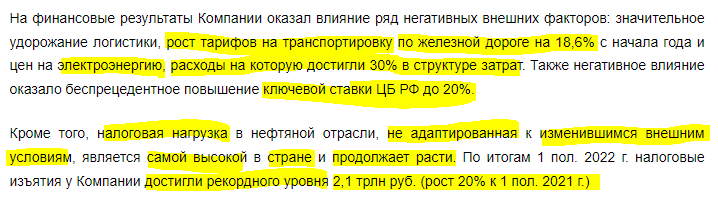

Выручка 1 полугодия +32%, чистая прибыль +13%

Вот как самая компания обьясняет такой результат

Рост затрат+рост расходов на уплату %+рост налогов = тройной удар!

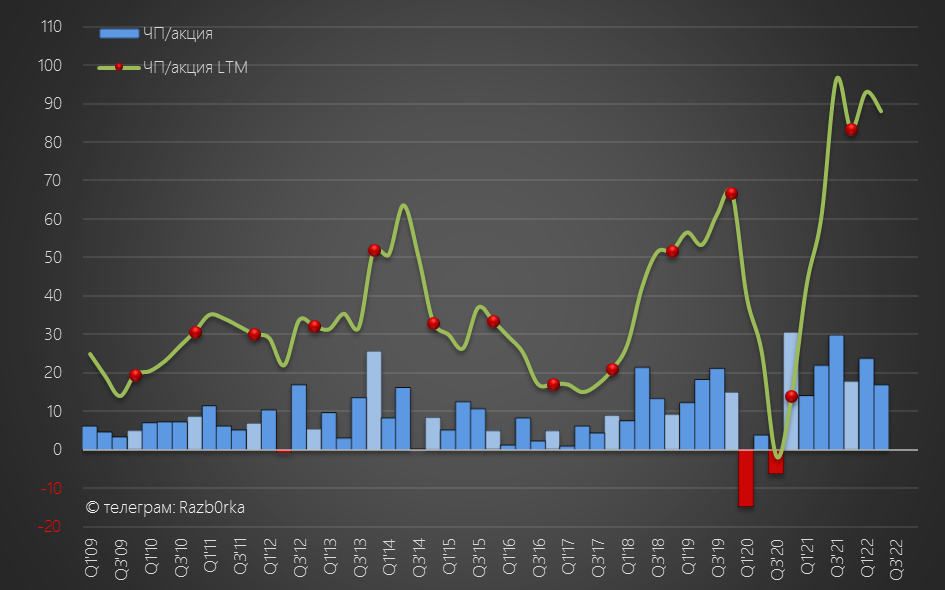

В результате, компания показала прибыль всего 41 руб/акция

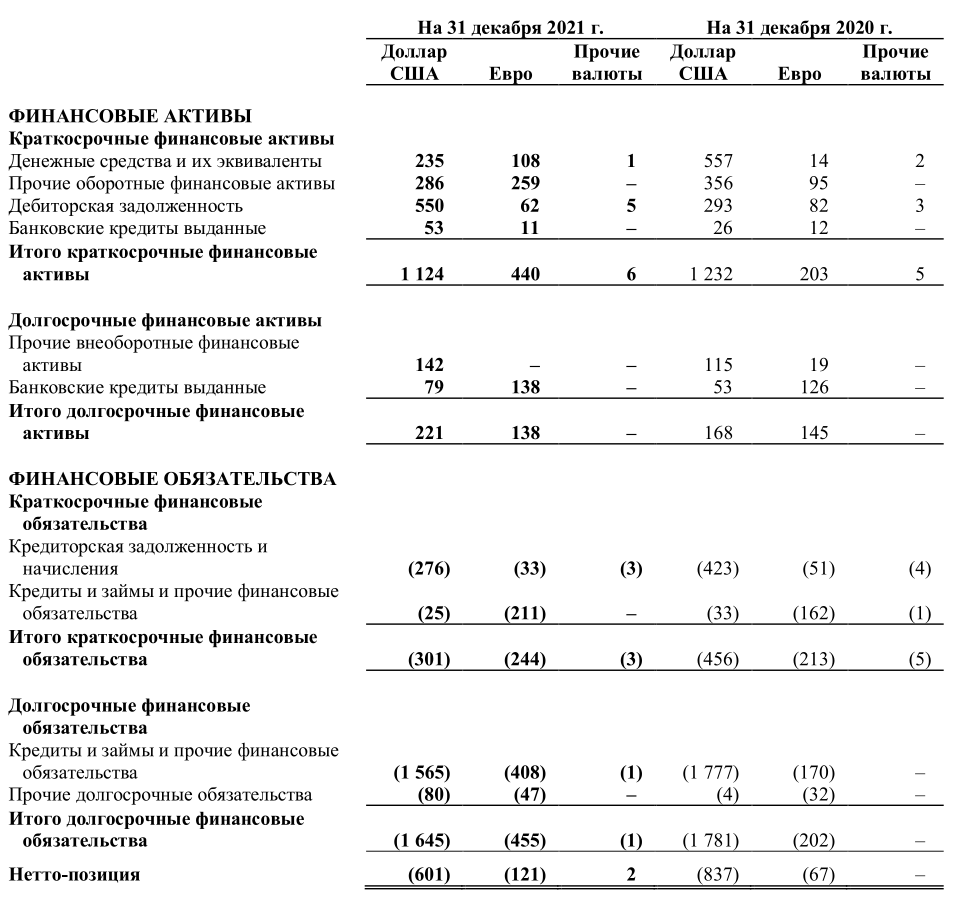

Отмечу, что компания ничего не написала про переоценку активов в связи с рекордным укреплением рубля

В отчете за 2021 год были следующие данные о валютных активах

Нетто-позиция -601 млрд. рублей валютных активов на конец 2021 года

Курс доллара снизился на 31% с 74.3 руб на 31.12.21 до 51.1 руб на 30.06.22

В результате, переоценка активов должна была составить около 186 млрд. рублей или 43% прибыли полугодия

Сложно представить, что компания полностью "девалютизировалась" к концу 2кв'22 года

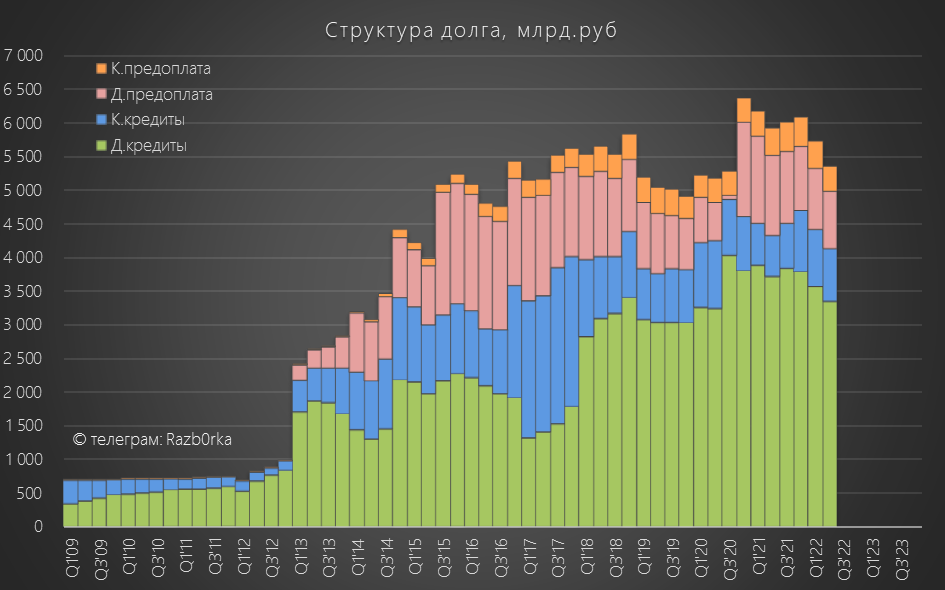

Кроме прибыли, укрепление рубля должно было вызвать значительную отрицательную переоценку валютного долга

Но компания заявляет, что чистый долг и предоплаты снизились всего на 12%

Так как 70% долга с плавующей ставкой - должны были сильно вырасти расходы на выплату %

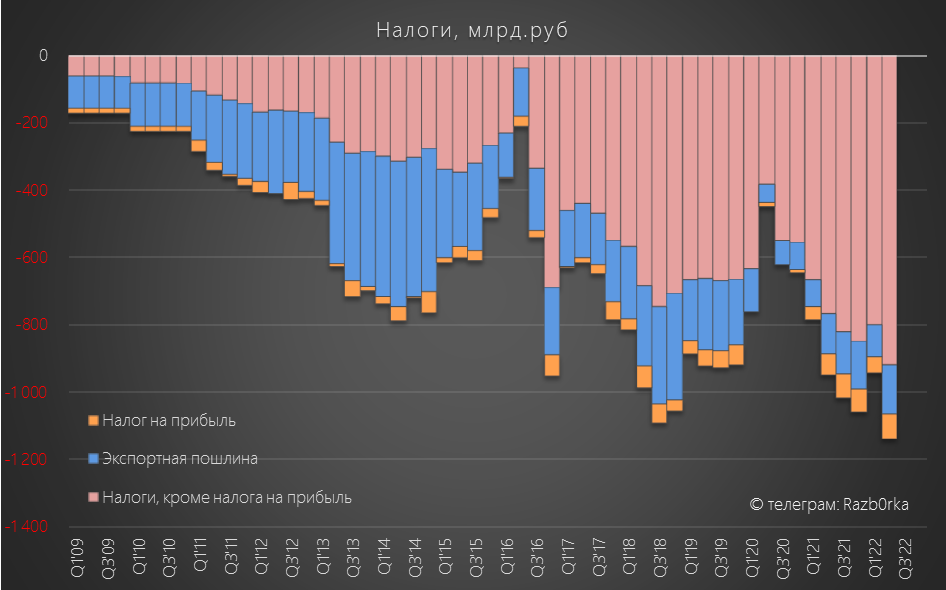

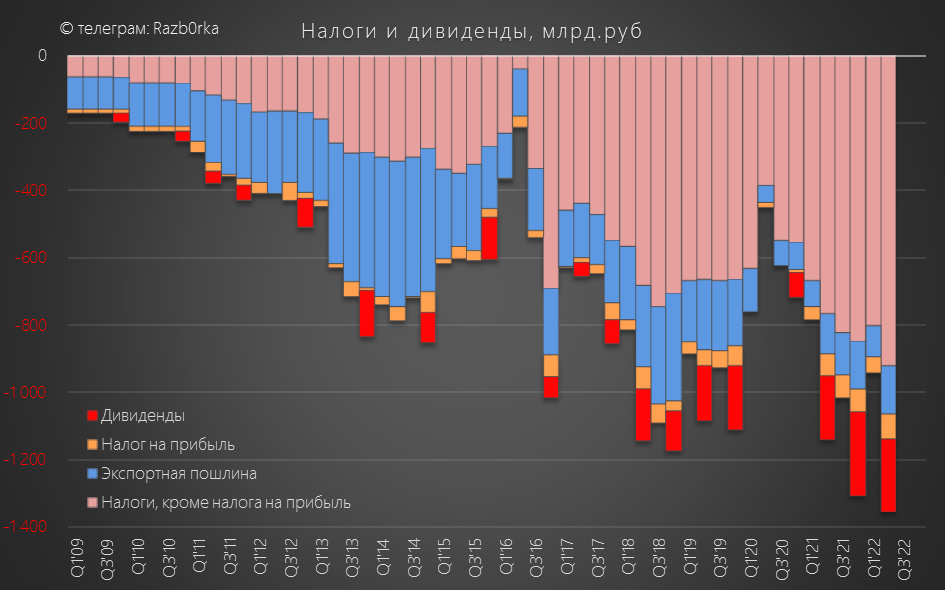

Ну и самое главный негативный фактор - налоги

При выручке 5.1 трлн.руб, налоговая нагрузка составила 2.1 трлн или 41% выручки!

По моим расчетам, из 2.1 трлн.рублей налогов за 1 полугодие, доля НДПИ составила более 80%

С чем можно сравнить налоги, чтобы понять их масштаб?

Давайте сравним с дивидендами которые платит компания

Думаю, комментарии излишни...

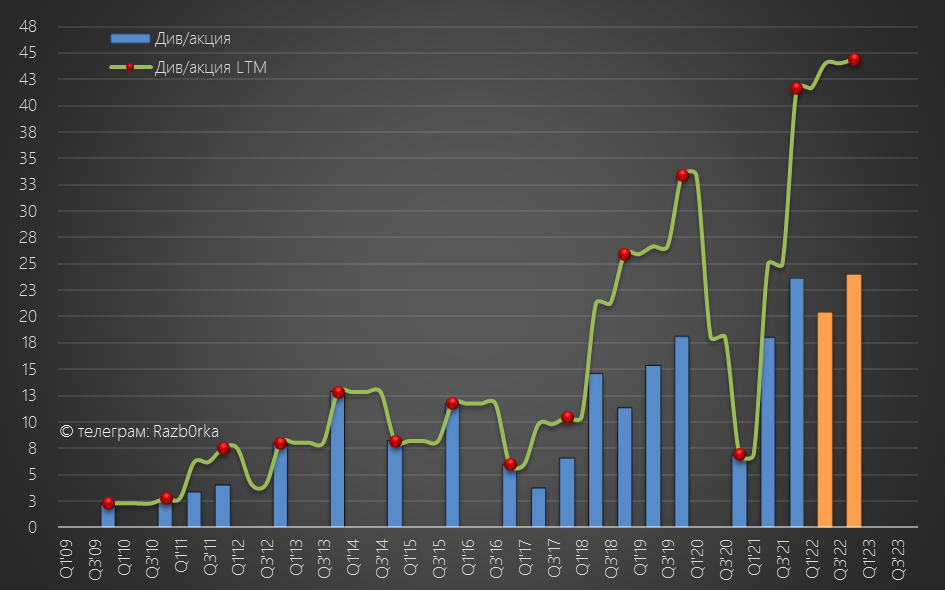

Дивидендная политика РОСНЕФТЬ достаточно проста

50% прибыли акционеров по МСФО, выплата за 1 полугодие и по итогам года

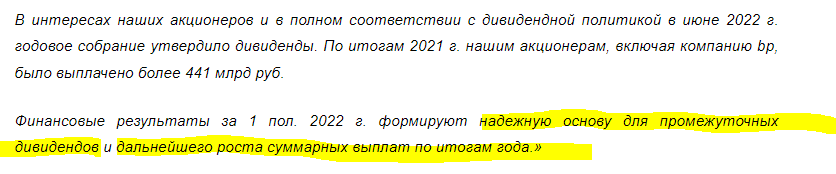

В пресс-релизе компания заявляет, что создана база для промежуточных дивидендов

Кроме того, компания ожидает роста размера дивиденда по итогам года

Расчетный дивиденд за 1 полугодие составляет 20.4 руб/акция

Каков будет дивиденд за 2 полугодие?

Предположим, что дивиденд будет 24 руб/акция, это чуть выше итогового дивиденда за 2021 год

В результате, суммарный дивиденд за 2022 год может составить 44 руб/акция

И будет действительно выше дивиденда за 2021 год

Текущая цена акции 366 руб

По текущим ценам, дивидендная доходность за 2022 год может составить 12%

Не так уж и много, учитывая все риски, связанные с санкционной войной и предстоящим эмбарго на российскую нефть

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Вместо полноценного отчета, опубликован краткий пресс-релиз с несколькими цифрами

Давайте попробуем из этих цифр сложить какую-то более менее цельную картинку о том, как идут дела у крупнейшей нефтяной компании страны

Начнем с добычи, благодаря Коммерсанту, у нас есть данные по добыче нефти за 8 месяцев этого года по 4 крупнейшим компаниям

Добыча Роснефти после провала марта-апреля начала постепенно восстанавливаться

Данные ЦДУ ТЭК, Росстат,Коммерсант и расчеты автора

Тем не менее, расчетная добыча в Августе была ниже прошлого года

Добыча в формате LTM (последние 12 месяцев) снизилась до 185 млн. тонн

Данные ЦДУ ТЭК, Росстат,Коммерсант и расчеты автора

Напомню, что согласно Стратегии-2030, компания планирует увеличить добычу углеводородов до 330 млн. тонн в год

Данные компании и расчеты автора

Такой рост будет возможен благодаря 2 новым газовым проектам (Роспан и Харампур), и огромному новому нефтяному проекту "Восток Ойл"

В результате, свободный денежный поток компании к 2030 году должен увеличиться более чем в 2 раза!

Сложно сказать, на сколько актуальны цифры стратегии, с учетом текущих санкционных ограничений и предстоящих эмбарго

Переходим к финансовым результатам

Выручка 1 полугодия +32%, чистая прибыль +13%

Вот как самая компания обьясняет такой результат

Рост затрат+рост расходов на уплату %+рост налогов = тройной удар!

В результате, компания показала прибыль всего 41 руб/акция

Отмечу, что компания ничего не написала про переоценку активов в связи с рекордным укреплением рубля

В отчете за 2021 год были следующие данные о валютных активах

Нетто-позиция -601 млрд. рублей валютных активов на конец 2021 года

Курс доллара снизился на 31% с 74.3 руб на 31.12.21 до 51.1 руб на 30.06.22

В результате, переоценка активов должна была составить около 186 млрд. рублей или 43% прибыли полугодия

Сложно представить, что компания полностью "девалютизировалась" к концу 2кв'22 года

Кроме прибыли, укрепление рубля должно было вызвать значительную отрицательную переоценку валютного долга

Но компания заявляет, что чистый долг и предоплаты снизились всего на 12%

Так как 70% долга с плавующей ставкой - должны были сильно вырасти расходы на выплату %

Ну и самое главный негативный фактор - налоги

При выручке 5.1 трлн.руб, налоговая нагрузка составила 2.1 трлн или 41% выручки!

По моим расчетам, из 2.1 трлн.рублей налогов за 1 полугодие, доля НДПИ составила более 80%

С чем можно сравнить налоги, чтобы понять их масштаб?

Давайте сравним с дивидендами которые платит компания

Думаю, комментарии излишни...

Дивидендная политика РОСНЕФТЬ достаточно проста

50% прибыли акционеров по МСФО, выплата за 1 полугодие и по итогам года

В пресс-релизе компания заявляет, что создана база для промежуточных дивидендов

Кроме того, компания ожидает роста размера дивиденда по итогам года

Расчетный дивиденд за 1 полугодие составляет 20.4 руб/акция

Каков будет дивиденд за 2 полугодие?

Предположим, что дивиденд будет 24 руб/акция, это чуть выше итогового дивиденда за 2021 год

В результате, суммарный дивиденд за 2022 год может составить 44 руб/акция

И будет действительно выше дивиденда за 2021 год

Текущая цена акции 366 руб

По текущим ценам, дивидендная доходность за 2022 год может составить 12%

Не так уж и много, учитывая все риски, связанные с санкционной войной и предстоящим эмбарго на российскую нефть

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter