18 сентября 2022 Trade Like A Pro

Молодые годы

Часть 1

Ричард Вайкофф, возможно, был одним из самых влиятельных представителей технического анализа в XX веке, и его влияние не ослабевает спустя много лет после его смерти в 1934 году. Ричард родился 2 ноября 1873 года. После окончания средних классов в Бруклине в возрасте 14 лет, проведя один день в старших классах, он устроился на работу офисным сотрудником в юридическую фирму с целью изучить право. К 15 годам он бросил эту работу и принял более выгодное предложение в качестве посыльного брокерской фирмы “Hazard & Packer” на Уолл-стрит.

Так началась его почти непрерывная карьера на Уолл-стрит, которая продлится всю его оставшуюся жизнь.

Реальность

Во времена работы в компании “Hazard & Packer” Вайкофф имел возможность наблюдать за обоими своими работодателями – сотрудниками “Packer”, которые были торговцами облигациями и сотрудниками “Hazard”, которые торговали в операционном зале фондовой биржи NYSE. Он так же наблюдал за клиентами фирмы, многие из которых были персонажами, которых он описывает довольно красочно: «Был человек, который входил в кабинет боком, одно плечо впереди другого, его движения были похожи на движения краба. Был старик в потрепанной одежде, торговавший облигациями самого высокого класса. Был изготовитель кружева из Бруклина с покровительственным отношением, и многие другие. Большинство клиентов этой фирмы, которые являлись ее инвесторами или спекулянтами, имели одну общую черту: они, в основном, теряли свои деньги».

В 17 лет Вайкофф был назначен руководителем отдела фирмы и оставался в ней, пока партнерство не было упразднено. Затем он перешел на работу в брокерскую фирму “La Montagne, Clarke & Co.” на должность телефонного оператора в торговом зале биржи, получая и передавая ордера на покупку и продажу. Здесь он мог наблюдать за реальной торговлей в операционном отделе биржи. Далее последовал целый ряд трудных лет, в течение которых он на три года покинул Уолл-стрит, пытаясь зарабатывать себе на жизнь в разных сферах, но, в конце концов, вернулся на Уолл-стрит в брокерскую фирму, чтобы работать на телефоне, принимая заявки на покупку и продажу.

Какие бы должности он ни занимал, Вайкофф ставил перед собой задачу углубить свои знания касательно рынков. Это началось еще с его первой работы, когда Паркер сказал ему, что, если он хочет построить карьеру на Уолл-стрит, он должен досконально изучить акции железнодорожных компаний, которые в те времена были такими же важными, как на сегодняшний день акции технологических компаний. Паркер указал ему на «Коммерческую и финансовую хронику» и «Руководство “Poor” по акциям железнодорожных компаний США». Семь лет спустя Вайкофф постоянно читал «Хронику» от корки до корки, которую он назвал своей библией. Он заметил: «В конце каждого полугодия меня ожидают новые проблемы, связанные с увеличением веса», и в связи с этим он сказал своему работодателю: «Я не собираюсь работать за столом всю свою жизнь». Он «пожирал» книги по бухгалтерскому учету железнодорожных компаний, банковскому делу, отчетности, касающейся железнодорожных компаний и т. д. Он изучил фундаментальные и статистические аспекты данной сферы бизнеса. Он научился анализировать финансовые отчеты и понимать прибыльность бизнеса и легитимность своих доходов. Он провел множество вечеров, просматривая финансовые отчеты ведущих корпораций, котирующихся на фондовой бирже, пытаясь понять свои финансовые позиции в рамках их отчетов о прибыли и убытках и сделать выводы об их внутренней стоимости. В то время он считал, что понимание этого фактора имеет решающее значение для определения причины ценовых колебаний. По мере роста его уверенности в рынке Вайкофф начал торговлю на демо-счете. Он вел эту торговлю до тех пор, пока не купил свою первую акцию. Это была одна обыкновенная акция железной дороги «Сент-Луис – Сан-Франциско», которую он купил за 4 доллара. Впоследствии он решил, что лучшим способом инвестирования является приобретение диверсифицированного портфеля акций, полагая, что это защитит его от риска того, что по некоторым акциям можно получить убыток.

В 1897 году, в возрасте около 26 лет, Вайкофф ушел из фирмы “Price, McCormick & Co.” с твердыми намерениями начать свой собственный бизнес. Он начал исполнять ордера по ценным бумагам, находящимся во внебиржевом обороте на Нью-Йоркском внебиржевом рынке ценных бумаг, который первоначально проводился под аркой на улице Брод-стрит до тех пор, пока он не был включен и размещен в здании на Тринити-Плейс и Гринвич-стрит. Вайкофф, как один из основателей биржи, заплатил за его членство 1500 долларов. Спустя короткий промежуток времени Вайкофф взял себе двух партнеров и основал фирму “Harrison & Wyckoff”. Их бизнес заключался в выполнении клиринга торговых операций с другими брокерами, и с этого времени Вайкофф мог стать свидетелем того, какие стратегии применяли на рынке крупные трейдеры, поскольку они занимались накоплением и распределением акций. Одним из их клиентов был Джей Гулд, известный медвежий трейдер и спекулянт, который часто торговал акциями железной дороги «Миссури – Пасифик». Когда Гулд начал отправлять Вайкоффу ордера на покупку нескольких тысяч акций «Миссури – Пасифик» в течение короткого периода времени, то из последующего ценового движения этих акций Вайкофф мог понять, что Гулд ожидал повышения их цены. Когда же это движение иссякало, в частности после быстрого его повышения, Гаррисон, партнер Вайкоффа, тут же отправлялся в торговый зал биржи и громко объявлял о большом пакете акций «Миссури – Пасифик», пытаясь скрыть истинное намерение Гулда распределить данные акции. Вайкофф также видел, что крупные игроки пытаются поддерживать цены акций в определенных диапазонах, отдавая ордера на покупку и продажу в зависимости от направления движения цены акции. Он замечал, что в то время, когда цена на акции падает, какой-то один игрок будет посылать ордера на покупку, а затем, когда она будет расти, тот же игрок будет посылать ордера на продажу, тем самым обеспечивая сохранение цены акции в определенном диапазоне. Работая в компаниях “Price” и “McCormick & Co.”, Вайкофф заметил, что действия мелких клиентов были аналогичны таким, которые он наблюдал, работая в своей предыдущей фирме. Они, казалось, обладали очень незначительной информацией о фондовом рынке, и зачастую их торговля основывалась на советах или мнениях других людей, и они обычно теряли свои деньги, которые, главным образом, попадали в карманы крупных игроков.

С целью привлечения бо́льшего количества клиентов в свою фирму Вайкофф решил использовать рекламу, в частности, рекламу посылочной торговли, которая была доступна более широкому кругу клиентуры. Его первая рекламная попытка заключалась в том, чтобы написать небольшую брошюру о брокерском бизнесе и разместить рекламу о ней в «Уолл-стрит Джорнал». Это доставило ему неприятности с президентом биржи. В то время считалось, что реклама должна проводиться более благородно, с помощью визитных карточек и привлечения специальных людей для поиска клиентов. Рекламные материалы, подобные тем, которые Вайкофф стремился использовать в своей практике, считались вызывающими и, по всей видимости, нарушали правила, действующие на Нью-Йоркской фондовой бирже.

Вайкофф продолжал изучать фундаментальные данные о компаниях, но с этого момента он также взялся за изучение операций крупных торговых игроков и того, как они зарабатывали на фондовом рынке. Именно в это время Вайкофф пришел к осознанию того, что фактическая стоимость ценной бумаги – далеко не всё, что движет ценами на акции. Были и другие силы, которые не имели ничего общего с внутренними ценностями корпораций. И тот факт, что эти другие факторы подталкивали цены вверх или наоборот понижали их, начинал всё больше очаровывать его. Вайкофф осознал, что понимание этих сил требовало от него иной формы рассуждений, которая полностью отличалась от той, что он применял к фундаментальному анализу.

Вопрос понимания рыночных спекуляций

По причине ограничений, наложенных биржей за рекламу по привлечению клиентов, Вайкофф отказался от партнерства с Харрисоном; далее он начал сотрудничество с издателем Даниэлем Т. Маллеттом, которое они назвали “Mallett & Wyckoff”. Было решено, что Маллетт будет покупать членство на Консолидированной фондовой бирже, поскольку у этой биржи не было такого же ограничения на рекламу для бизнеса, как в Нью-Йоркской фондовой бирже. Вайкофф добился успеха в этом бизнесе, но, несмотря на это, он не получил удовлетворения. Фактически, он стал жертвой своего же собственного успеха, потому как чем больше денег он делал, будучи биржевым маклером, тем больше обязанностей он брал на себя по отношению к своим клиентам и тем меньше времени ему удавалось посвящать фактическому изучению фондового рынка. Таким образом, в 1904 году, в возрасте 30 лет, он решил снова прекратить деятельность своего партнерства, чтобы снять с себя бремя лишней ответственности. Он устроился на работу в фирму “Ashwell & Company”. Так получилось, что Ashwell была хорошим другом Джеймса Р. Кина, одного из самых крупных спекулянтов и управляющих своего времени на Уолл-стрит. Наблюдая за Кином в процессе работы, Вайкофф отметил: «Его тщательное изучение ленты было настолько сильным, что со стороны казалось, что он пребывал в трансе, мысленно прорабатывая всю ее информацию».

К этому времени Вайкофф уже работал на Уолл-стрит в течение 15 лет, и он всё еще был очень спешащим учеником. «Мелочь – это самая большая проблема», – говорил он, когда что-то мешало ему достичь своей главной цели: «проникнуть в самую суть работы на Уолл-стрит». Компания “Wasserman Brothers” дала Вайкоффу возможность внимательно отслеживать манипуляции с чтением ленты. Бычья кампания заставила цену на акции подняться с 40 до 160 долларов, после чего их продали, и они упали до уровня 112 долларов. В этот момент вмешался Дж. П. Морган, в результате чего цена на акцию стабилизировалась, как только “Wasserman Brothers” прекратил свою бычью кампанию.

«Трейдеры-гиганты», заметил Вайкофф, производили впечатление в процессе своего совершенствования. Их прогресс был заметен, и любой высококвалифицированный специалист мог бы различить устойчивый «звук шагов» их продвижения. Эти трейдеры-гиганты оставляли на рынке свои следы, которые можно было бы узнать по объему торгов и ценовым колебаниям. Ничто не мешало мелкому трейдеру следовать за этими трейдерами-гигантами, при условии, что мелкий трейдер должен был соблюдать осторожность, чтобы его не растоптали, когда гиганты развернутся в обратном направлении.

Не найдя ни одного обучающего курса, ни одного журнала и ни одного курса обучения в колледже, которые бы предоставили ему всю полную информацию в плане инвестирования в акции и облигации, Вайкофф решил сам взять на себя эту задачу. Большинство людей, которые торговали на небольших счетах и которых Вайкофф знал, наблюдая за тысячами клиентов в брокерских фирмах, выходили на рынок, не имея элементарных знаний о работе фондового рынка, и поэтому большинство этих трейдеров были обречены на провал. Вайкофф задумался, почему здравый смысл, казалось, покидал многих мелких трейдеров, которые пришли на Уолл-стрит, стремясь сколотить свое состояние. Вайкофф отметил, что «на фондовом рынке [мелкий трейдер] забывает о своих ограничениях и часто рискует значительной частью своего состояния в ответ на твердые гарантии человеческого голоса по телефону, с которым он встречался только в прошлый четверг и о чьих мотивах он практически ничего не знает».

Несмотря на отсутствие каких-либо знаний издательского бизнеса, Вайкофф был твердо намерен выпустить учебное издание для ознакомления общественности с работой на Уолл-стрит. Его первой публикацией был журнал, который по очевидным причинам получил название «Тикер».

Изучение фундаментальных факторов имело в трейдинге не полное применение, потому что все эти факторы не прогнозировали краткосрочного колебания цен.

Первое издание «Тикер» вышло в ноябре 1907 года; его цель, по словам Вайкоффа, заключалась в «увеличении осведомленности общественности о работе Уолл-стрит» и демонстрации общественности, как торговать и инвестировать. Однако журнал помог Вайкоффу достичь своей основной цели: «проникнуть в рамки работы Уолл-стрит». Редакция журнала, который затем был посвящен сфере рыночных спекуляций, способствовала Вайкоффу «глубокому изучению техники и интерпретации фондового рынка». Вайкофф впервые увидел, что можно было распознать действие рынка, изучив объемы и ценовое движение. И с помощью этого он пришел к осознанию того, что, основываясь на движении фондового рынка в прошлом, можно судить о его движении в будущем.

Ранее Вайкофф определил, что фундаментальный анализ торговых факторов не имел полноценное применение, потому что эти факторы не учитывали краткосрочных колебаний цен. Технический анализ, по его мнению, был не намного лучше. Будучи редактором «Тикера», он имел возможность испытать многие из этих методов на практике, поскольку они отправлялись читателями, и некоторые из них какое-то время работали в определенных рыночных условиях. Вайкофф обнаружил, что, когда эти условия менялись, выходя за рамки обычных, технический анализ часто переставал работать. Таким образом, человеческое суждение и понимание психологии фондового рынка было единственным способом последовательно побеждать рынок. Вайкофф пришел к следующему выводу: «Я всё больше и больше видел, что цены акций отражали планы и цели тех, кто ими владел. Я начал видеть возможности для понимания того, что делали эти мастера, с помощью просмотра самой ленты».

Эволюция успешного трейдера

Часть 2

Чтобы стать успешным трейдером, нет короткого пути. Во второй части из пяти, посвященных деятельности Ричарда Д. Вайкоффа, мы сфокусируем внимание на том, как упорство и решительность сыграли свою роль в его торговой карьере.

Если бы Ричард Вайкофф вернулся на Уолл-стрит в наши дни, то очень многие вещи сбили бы его с толку. Несмотря на то, что большинство прежних зданий по-прежнему стоят на том же месте в величественной тишине, многое изменилось, что может ввести в заблуждение нашего гостя, пришедшего к нам из другой эпохи. Но если бы Вайкофф сохранял спокойствие и остался бы с нами в течение довольно длительного промежутка времени, наблюдая за происходящим в нашем современном финансовом мире, в котором Уолл-стрит остается его самым сильным и ключевым фактором, то, возможно, он вскоре бы осознал, что единственная составляющая, которая не изменилась – это характеристики людей, населяющих финансовые рынки.

Характеристики обычного трейдера

В течение многих лет Вайкофф активно работал на Уолл-стрит, и у него была возможность непосредственно наблюдать за торгующей публикой. Испытывая явное раздражение, он заявил в своей книге «Приключения на Уолл-стрит», что ему приходилось наблюдать, как клиенты различных брокерских домов регулярно применяли «неправильные методы».

Вайкофф подчеркивал, что неподготовленному, случайному человеку практически невозможно достичь успеха на фондовом рынке, поскольку для участия в торговле ему необходимо иметь большое количество «знаний, опыта и навыков». Успеха в торговле нельзя достичь с помощью принципов, обычно применяемых к другим формам предпринимательства. Это игра, в которой принимают участие «самые богатые, крупнейшие и самые влиятельные люди, банкиры, объединения, фонды и организации. Некоторые из них способны влиять не только на фондовый, но и, в большинстве случаев, на денежный рынок. Некоторые из них даже способны в значительной степени влиять на условия ведения бизнеса и общественное мнение». И всё же, несмотря на это, многие обычные трейдеры не понимают, почему нужно тратить время на изучение правил игры, в которой они планируют сколотить свое состояние, прежде чем прыгать в рынок и делать ставки. Вайкофф отметил, что обычные трейдеры часто будут покупать только тогда, когда цена на акции достигнет максимума, и редко будут покупать на откатах. А продавать будут на минимуме. У них была привычка покупать чрезмерно большое количество ценных бумаг и выходить в рынок со слишком большим размером позиции для своих счетов. Слишком часто они использовали маржинальное обеспечение. Они получали небольшую прибыль, но после этого терпели слишком большие убытки и, в результате, теряли все деньги со своих счетов. Вайкофф заметил, что для достижения успеха в торговле на акциях, вы должны сначала научиться проводить свои торговые операции так, чтобы они были обоснованы и приносили прибыль. Но это именно то, чего большинство участников фондового рынка не делали ранее и не делают сейчас.

Исследования чтения ленты

Вайкофф создал журнал “The Ticker”, чтобы просветить общественность о спекуляциях на фондовом рынке. В ответ на его призыв к читателям отправлять ему то, что они хотели бы видеть в журнале, он получил многочисленные запросы на статьи о том, как читать ленту, которая являются визуальным представлением графика. Будучи главным и единственным писателем и исследователем, его стремление ответить на вопросы читателей и заполнить журнал статьями, привело его к углубленным исследованиям, касающимся технических аспектов чтения ленты. Этот материал в конечном итоге превратился в серию статей, которые он назвал «Исследования в области чтения ленты», охватывавшие принципы спекуляции на фондовом рынке. Он опубликовал эти статьи, которые привлекли большое внимание и вызвали огромный интерес в журнале “The Ticker” с ноября 1908 года по октябрь 1909 года, а затем переиздал их в виде книги, которая оставалась в продаже в течение 18 лет. В то время почти все, кто использовал технический анализ для торговли, представляли собой небольшую группу крупных брокеров и трейдеров торгового зала на бирже.

Несмотря на то, что “The Ticker” оказался популярным среди определенного круга читателей, которые хотели узнать, как торговать акциями для получения прибыли, их было недостаточно, чтобы сделать публикацию журнала выгодным предприятием для Вайкоффа. Фактически, при годовой подписке на журнал в 3 доллара он не приносил прибыли. Вайкофф залез в долги и, чтобы облегчить свои финансовые трудности, он искал работу и устроился в фирму “Thompson, Towle & Co.” После работы, он по ночам продолжал писать статьи для журнала “The Ticker”. Работая в “Thompson”, Вайкофф начал применять знания, которые он получал от написания статей, о том, как читать ленту, чтобы понимать, что происходит на рынке. По мере роста его уверенности и способности правильно интерпретировать ситуацию на рынке росла и его репутация в плане способности делать точные прогнозы. В 1911 году в результате массовых запросов читателей о предоставлении более частых рыночных прогнозов он запустил журнал “The Trend Letter”. Этот одностраничный лист «с кучей графиков» за пару недель сделал то, чего не мог сделать журнал “The Ticker” в течение пяти лет своего существования – в течение одной-двух недель он решил все финансовые проблемы Вайкоффа. В течение нескольких месяцев он получил выручку в 60 000 долларов от своих подписчиков, которые платили за него 5 долларов в месяц или 50 долларов в год.

В результате Вайкофф осознал, что большинство людей не были заинтересованы в том, как делать деньги на биржевых спекуляциях, они больше были заинтересованы в том, чтобы «узнать, что следует покупать или продавать и когда». Для доступа к такой информации публика была готова заплатить больше, чем за ежегодную подписку на “The Ticker”. Фактически, когда “The Trend Letter” стал популярным, Вайкофф поднял цену подписки сначала до 90 долларов, а затем до 150 долларов в год, чтобы попытаться контролировать номера. Прогнозы стали приносить всё больше процентов. При подписке в 150 долларов в год чеки отправлялись в офис Вайкоффа настолько быстро, что за шесть недель после взлета журнал принес доход еще в 60 000 долларов.

После семи с половиной лет, несмотря на то, что у журнала было большое количество подписчиков и кандидатов на его приобретение, в самый разгар его популярности Вайкофф решил закрыть “The Trend Letter”. Он помог своим подписчикам заработать много миллионов долларов прибыли, но его прогнозы были настолько очевидны, что он привлек широкий круг людей, которые не являлись его подписчиками. Вайкоффу часто говорили, что он имел личных приверженцев «больше, чем любой человек на Уолл-стрит». В результате, это привлекло к нему внимание некоторых лиц из брокерских контор на Уолл-стрит, которые стали обращаться к Вайкоффу за консультациями, хотя изначально они предназначались только для подписчиков. Таким образом, те, кто каким-либо образом заранее получали какую-либо информацию, могли опережать его подписчиков. Вследствие такого внимания он начал влиять на ценовое движение акций, которые он рекомендовал для покупки или продажи. Это не то, чего хотел Вайкофф. Он подчеркивал следующее: «Я хотел, чтобы мой консультативный бизнес выполнял разумную и полезную функцию, не вызывая никаких волнений и не оказывая никакого влияния на фондовый рынок. Я хотел быть рыночным экспертом с беспристрастным взглядом на рынок и не нести ответственность за последующие рыночные движения».

Качества, которыми должен обладать успешный технический трейдер

За годы своего обучения и практики Вайкофф, будучи эрудированным человеком, научился интуитивно чувствовать рынок. В процессе обучения правилам успешных спекуляций на фондовом рынке он понял, что его «самая большая проблема заключалась в том, чтобы устранить эмоции и научиться торговать уверенно и хладнокровно, без страха или надежды». В успешных спекуляциях на бирже нет места для эмоций, страха и надежды – это лишнее бремя. Они служили причиной того, что нервы мешали принимать решения и отвлекали от анализа рыночных движений. Ясный рассудок с возможностью невозмутимо смотреть на потери или прибыль, был важным качеством, которым должен был обладать опытный трейдер.

Вайкофф осознал, что для работы на рынке необходимо было развить в себе грамотное суждение и интуитивное чувство, а это возможно было сделать только в условиях постоянной практики. Не было двух похожих друг на друга графиков. Каждый тик на графике содержал в себе некоторые доказательства цели, лежащей в основе того или иного ценового движения. Иногда цель заключалась в том, чтобы продвинуть акцию, иногда – в том, чтобы покупать, не продвигая ее, иногда она означала понижение ее цены, а иногда – необходимость препятствия покупки или продажи и всего, что могло бы провоцировать ее ценовое движение. В одних случаях опытный глаз имел возможность интерпретировать доказательства на графиках, в других – нет. Профессиональный трейдер, читающий графики, знает, на какие сигналы следует обращать внимание, а какие следует игнорировать. Это знание дает ему возможность определять, когда нужно открывать торговую позицию, знать, когда закрывать ее, и знать, когда следует воздержаться от торговли.

Более того, опытный трейдер также и должен был быть мужественным. Он должен иметь способность решать, чего требует от него та или иная ситуация, и смело действовать, но также он и должен знать, когда проявлять осмотрительность и осторожность. Открыв позицию, опытный трейдер должен поддерживать определенную гибкость, которая исходит не от страха, а от бдительности. Развивайте в себе способность менять позицию в любую минуту и, при необходимости, мгновенно закрывать ее и без колебаний открывать противоположную. Вайкофф предостерегал трейдеров о том, чтобы торговля не стала их привычкой и чтобы трейдер не имел постоянного желания входить и выходить из рынка. Это стремление к торговле приводит к неверным выводам из анализа и ущемляет его осмотрительность. Чтобы иметь трезвый рассудок, вы должны принять нейтральную позицию, не входить в рынок в определенные периоды времени и не иметь непреодолимого желания торговать. Трейдер должен возвращаться в рынок только тогда, когда для этого имеется четкий сигнал со стороны ценового движения на открытие позиции.

Чтобы стать успешным трейдером, нет короткой дороги. Если вы хотите научиться стать одним из них, тогда воспитывайте в себе настойчивость и решимость добиться успеха. Вайкофф говорил, что человек, который стремится стать успешным трейдером, должен «иметь настойчивость и пронести ее через неблагоприятные периоды, не испытывая разочарований, пока его мастерство и уверенность в себе не сравнится с такими же качествами у хирурга, который выполняет массу операций, теряя некоторых пациентов, но никогда не теряет своей силы духа. Такой человек с таким характером и с таким опытом должен быть успешным».

Опытный трейдер, читающий графики, знает, на какие сигналы следует обращать внимание, а какие следует игнорировать. Это знание дает ему возможность определять, когда нужно открывать торговую операцию, знать, когда закрывать ее, и знать, когда следует воздержаться от торговли.

Федерация разумных инвесторов

С годами “The Ticker” превратился из журнала, почти полностью посвященного рыночным спекуляциям, в журнал, который занимался инвестициями. Вайкофф решил, что название “The Magazine Of Wall Street” будет более точно отражать это изменение в содержании. В свое 10-летие “The Magazine” получил больший тираж и более широкую респектабельность. Фактически, его покупали многие видные финансовые деятели и игроки на Уолл-стрит, от брокеров до трейдеров и финансистов, а также целевая аудитория Вайкоффа - широкая общественность. В 10-летний юбилей журнала Вайкофф получил отзывы от сотен людей, многие из которых являлись известными игроками на Уолл-стрит, они помогли отпраздновать этот рубеж. Компания “Jacob Schiff of Kuhn, Loeb & Co.” засвидетельствовала значительную ценность данного журнала; его часто можно было увидеть читаемым по пути на работу. Чарльз Хайден, финансист и старший партнер компании “Hayden, Stone & Co.”; Соломон Р. Гуггенхайм, бизнесмен и коллекционер произведений искусства; Айви Ледбеттер Ли, пионер по связям с общественностью, который занимал пост аппарата советников Джона Д. Рокфеллера, а также многие другие дали отзывы о ценности данного издания. Позже другие важные игроки Уолл-стрит, такие как банкир Отто Кан и Джесси Ливермор, которых называли одними из величайших трейдеров того времени, свидетельствовали о растущем значении “The Magazine”. Журнал “Time” стал называть его «выдающимся журналом Уолл-стрит».

После того как “The Magazine Of Wall Street” успешно отпраздновал свой 10-летний юбилей, Вайкофф стал рассматривать варианты, как сделать его более крупным, более широким и более важным для обычного инвестора в поддержании одного из своих лозунгов, который должен был создать федерацию разумных инвесторов. В это время “The Magazine” имел тираж, равный совокупности тиражей всех других финансовых изданий. Вайкофф решил, что он бросит вес голоса своего журнала на решение проблем, которые вследствие двуличной практики Уолл-стрит привели к несоразмерным страданиям армии мелких инвесторов. В своем журнале он выложил информацию о старте двух крупных кампаний: одна из них была кампанией по усилению регулирования деятельности брокерских фирм, а другая – по повышению осведомленности общественности о деятельности брокерских фирм, проводящих незаконные операции.

Спустя годы после Первой мировой войны наблюдалось увеличение количества спекуляций среди публики на фондовом рынке. Многие начали отказываться от облигаций свободы и вырученные средства инвестировали в фондовый рынок. Вялое регулирование фондовых компаний привело многих из них к банкротству – фирмы исчезали с рынка, забирая с собой активы и инвестированные в них публичные средства. Начиная с выпуска, изданного 21 апреля 1919 года, Вайкофф написал передовые статьи, указывающие на широкое участие общественности на фондовом рынке, слабое регулирование брокерских фирм и опросник касательно того, что должна была предпринять NYSE для обеспечения безопасности средств общественности, которые она инвестирует в данные фирмы. Вайкофф предположил, что должна быть некая организация, осуществляющая аудит брокерских фирм для обеспечения их финансовой стабильности. Он хотел, чтобы повышение саморегуляции было достигнуто путем регулярного аудита фирм-членов NYSE Комитетом по корпоративному поведению. В 1922 году президент NYSE Сеймур Л. Кромвелл объявил членам биржи, что начальство NYSE решило усилить надзор за фирмами-членами биржи.

Затем Вайкофф провел кампанию по уничтожению брокерских фирм, проводящих незаконные операции, которые он называл мошенническими. Первая из серии статей появилась в “The Magazine” 12 ноября 1921 года, впоследствии другие газеты и журналы подхватили его идею о борьбе с мошенническими брокерскими фирмами. Газета “New York Herald” выложила на первой полосе материалы, основанные на фактах из журнала “The Magazine”. Редактор журнала “Saturday Evening Post” попросил Вайкоффа написать три статьи, освещающие эту проблему, и первая из них была опубликована в апреле 1922 года под названием «Мошеннические брокерские фирмы и как их избежать». В течение нескольких месяцев, после того как Вайкофф начал свою кампанию против брокерских фирм, проводящих незаконные операции, законодательство усилило своё давление на мошеннические брокерские фирмы, и впоследствии те полностью ушли с рынка. Пролив свет на данную проблему, “The Magazine Of Wall Street” в очередной раз посодействовал в вопросе избавления рынка от некоторых нечистых компаний на Уолл-стрит.

Следующую, третью часть этой серии мы посвятим тому, как Вайкофф анализировал ценовое движение на рынке.

Величайшая из всех игр

Часть 3

Основными и универсальными законами, регулирующими товары и услуги на свободном рынке, являются закон предложения, закон спроса и пересечение этих законов. Эти законы регулируют цены на акции. В этой третьей части из пяти о Ричарде Д. Вайкоффе мы рассмотрим, как он анализировал ценовое движение на рынке.

Ричард Вайкофф твердо верил, что понимание функционирования законов спроса и предложения имеет важное значение для понимания изменений цен на акции. Цены растут, когда спрос превышает предложение, и падают, когда предложение превышает спрос. И если бы вы могли применять эти законы, вы могли бы начать учиться правильно читать графики. Большинство людей читают графики только для того, чтобы наблюдать за ценами, а затем строят догадки о том, что может произойти в дальнейшем.

Вайкофф часто обсуждал правильный способ чтения ценового движения, с целью «судить о вероятном ценовом движении акций в ближайшем будущем». Он состоял в понимании и правильной интерпретации спроса и предложения, давления и поддержки посредством пересечения цены, объема и времени, когда трейдер мог успешно сыграть в игру, которую Вайкофф называл «величайшей из всех игр».

Правильное использование графиков

Вайкофф обращал внимание на критику, выступающую против использования графиков для чтения ценового движения на фондовом рынке. Некоторые говорили, что хранить графики «глупо» и что это превращает человека в «хранителя хлама». Но Вайкофф отвечал на это следующим образом: «Почти все профессии используют те или иные формы графиков, диаграмм или другие виды изображений во многих разных формах, что помогает им в своем бизнесе. Архитекторы используют чертежи еще не построенных зданий, врачи используют и интерпретируют рентгеновские снимки. Почему же в таком случае столь же сложному бизнесу, как рынку ценных бумаг, не использовать графики и диаграммы в качестве вспомогательного инструмента для разъяснения и понимания ценового движения на рынке?» Вайкофф предполагал, что критика в адрес применения графиков, возможно, была вызвана тем, что многие люди так никогда и не научились использовать их разумно, а многие другие просто использовали их неправильно.

График ценового движения акций похож на карту; сам по себе он не является акцией. Многие люди ошибочно пытаются использовать графики механически и извлекать из своих графиков строгие геометрические фигуры. Они также пытаются применять не поддающиеся изменению правила для интерпретации моделей, которые они используют на своих графиках, что приводит к «ошибкам, потерям и унынию». Вайкофф говорил: «В процессе изучения графиков ищите мотив, лежащий в основе ценового движения, который и создает образ данного графика. Взгляните и попытайтесь понять соотношение спроса и предложения, посмотрите, какая сторона сильнее – быки или медведи, является ли данное движение кульминацией или началом, может ли оно быть реакцией или разворотом. Стремитесь интерпретировать поведение многих умов, которые находятся на рынке, то есть психологию тех, кто торгует на данном инструменте, а не абстрактные причудливые модели, которые могут случайно сформироваться на графике. Часто акции демонстрируют определенные особенности в своих движениях, которые “указывают на характер, методы и способности тех, кто торгует ими”». Он напомнил своим читателям, что графики – это не что иное, как запись «истории впечатлений множества умов на рынке». Возможность правильно интерпретировать их сообщение является ключом к вашему успеху как трейдера, поскольку фондовый рынок обычно указывает своим собственным движением вероятное направление реальной тенденции.

В краткосрочной перспективе большинство изменений в ценах происходило, по мнению Вайкоффа, вследствие влияния трех основных факторов, и все три из них можно увидеть на графике. Этими факторами являются:

1. Тренд;

2. Прочие технические условия;

3. Рыночные манипуляции.

Тренд

Линия наименьшего сопротивления

Успешная торговля – это знание того, как определять тренды и уметь торговать в направлении с ними. Тренд – это линия наименьшего сопротивления, и «это самое важное, что нужно знать о рынке или отдельном инструменте». Чарльз Доу уже писал о рыночном движении, спустя время этот труд стал известным как теория Доу. Доу выделил три основных движения на фондовом рынке, по-другому тренды, которые происходят одновременно: долгосрочный тренд, среднесрочный тренд и краткосрочный тренд. Работа Доу произвела колоссальное впечатление на Вайкоффа, который определял колебания, составлявшие тренды, как волны, состоящие из покупок и продаж. Рынок демонстрировал целый ряд стремительных подъемов или волн, после чего следовали такие же стремительные падения. Изучение силы волн по мере восходящего движения цены и силы противодействующей волны по мере нисходящего движения цены дают вам возможность разглядеть тренд и определить, утихает ли он или разворачивается. Вайкофф описывал краткосрочный тренд как незначительное колебание цены от трех до пяти пунктов. К среднесрочному тренду он относил ценовые колебания от 100 до 300 пунктов или более, которые составляют серию небольших волн. Долгосрочным трендом он называл такое движение, которое на бычьем рынке начинается в самом дне паники или депрессии, а на медвежьем рынке начинается на самом пике бума. Он включал в себя как краткосрочный, так и среднесрочный тренды, и его продолжительность измерялась годами.

Оценка точек разворота

Любой, кто хочет стать успешным игроком на фондовом рынке, должен научиться правильно оценивать точки разворота. Поэтому важно развить в себе следующие два навыка:

1. Уметь определять вершину бычьего рынка, точки разворота промежуточных колебаний и незначительных движений;

2. Уметь определять дно медвежьего рынка, точки разворота промежуточных колебаний и незначительных движений.

Обучаясь давать оценку точкам разворота, Вайкофф предполагал рассуждать с точки зрения волн. Посмотрите на силу волн продажи и покупки. Эти волны дают представление о силе спроса и предложения. Если вы ищете возможность открытия длинной позиции, покупайте на нисходящей волне. Затем удерживайте свои акции, по мере того как рынок будет подниматься, демонстрируя серию маленьких, средних и крупных волн. Обратите внимание, что волны коррекции в восходящем тренде никогда не должны превышать по величине волны, формирующие основной тренд, и, как правило, тренд является сильным, если величина коррекционных волн меньше половины активных волн. Продавайте свою позицию, когда акции демонстрируют особенно сильную волну, поскольку это, вероятно, кульминация. Переломный момент происходит на финальной вершине растущего рынка или ралли, а также на спаде рынка или реакции на последнем минимуме. Воспитание в себе способностей определять эти разворотные моменты в режиме реального времени должно быть целью каждого успешного трейдера.

Не торгуйте механически

Фондовый рынок (его составляющие) всегда находится в бычьем, медвежьем или нейтральном состоянии. Принцип Вайкоффа заключался в применении анализа, суть которого состояла в просмотре рыночных индексов, например S&P 500, с целью определения общего тренда, затем поиска самых сильных секторов и, наконец, в просеивания всех акций, входящих в данные сектора, для поиска лучших отдельных акций для торговли. На бычьем рынке вы, как правило, хотите удерживать свои позиции в покупках, а на медвежьем рынке вы, как правило, хотите удерживать свои позиции в продажах. Но это общее правило. В торговле нет автоматических сигналов, нет жестких правил, следовательно, Вайкофф предостерегает не торговать механически. Акции не перемещаются вверх и вниз вместе с другими. На бычьем рынке некоторые акции начнут расти очень рано, а другие начнут расти позже. И даже когда медвежий рынок иссякает, некоторые акции уже начнут расти, когда рынок еще находится в стадии спада, а другие будут продолжать понижаться в цене, когда рынок уже войдет в бычью фазу. Однако, по словам Вайкоффа, для умения справляться с общей тенденцией, как и прежде, требуется большое мастерство и опыт, и обычно разумным является торговля в гармонии с общей тенденцией. Также важно выработать и использовать свое собственное мнение, игнорируя советы, статьи в газетах, анализы и другую болтовню. Согласно утверждению Вайкоффа, чтобы стать успешным трейдером, «необходимо обладать активностью и гибкостью ума, быть готовым быстро менять свое мнение, порой, на противоположное, иметь силу духа, самообладание, решимость, оперативность, мужество и абсолютную независимость суждения».

Умение правильно интерпретировать сообщение, которое лежит в основе графика, является ключом к вашему успеху как трейдера, поскольку фондовый рынок обычно указывает на свое собственное движение, вероятное направление непосредственной тенденции.

Прочие технические условия

Слабые руки, сильные руки

Хорошо известно, что на Уолл-стрит крупная рыба поедает мелкую рыбу. Наблюдая за клиентурой в различных брокерских фирмах, к которой он имел отношение в течение многих лет на Уолл-стрит, Вайкофф говорил: «средний клиент, не зная очень многого о том, как работает рынок, просто «плыл по течению», руководствуясь надеждой на получение прибыли и страхом потери». Поскольку средний инвестор имел в лучшем случае не более чем поверхностное понимание того, как происходила данная игра, он был легкой добычей для более опытного игрока. Оценивая рынок, но, не понимая его технических условий, неопытный трейдер легко бы сделал противоположное тому, что делали крупные игроки, оперирующие большими суммами денег. Он бы продавал, когда крупные игроки покупали, и покупал, когда крупные игроки продавали. Зачастую крупные игроки активно применяли тактику «взвинчивания цен» на акции с целью привлечения внимания публики. Поскольку цена на акции росла всё выше, это привлекало публику, которая замечала эту акцию и полагала, что ее цена будет постоянно расти, и спешила ее покупать. А, тем временем, крупные инвесторы использовали эту уловку для перераспределения, передавая свои акции из сильных рук в слабые руки. При падении цены перераспределение акций происходило в противоположном направлении. По мере падения цены публика полагала, что цена на эту акцию будет дальше падать. Крупные инвесторы, желая накопить у себя большее количество акций, искусственно понижали ее цену, делая ее неприметной и скучной – публика продавала свои акции по низким ценам, и их тут же покупали крупные игроки, в результате чего акции переходили из слабых рук в сильные.

Следуйте за крупными рыночными игроками

Крупные инвесторы торгуют на рынке в течение довольно продолжительных периодов времени, благодаря чему они приобретают определенный уровень знаний. Они, как правило, всегда находятся на рынке, поэтому было бы разумным понять, как они совершают свои торговые операции, и следить за тем, что они делают. Изучение ценового движения, объема и поведения акций на ваших графиках может показать вам, что делают эти крупные инвесторы. Большие позиции часто будут продаваться на ценовых ралли, поэтому у них есть деньги, чтобы покупать по сниженным ценам. Но их успех зависит от ошибок, которые совершает публика. Да и кому бы им продавать, если бы публика не имела желания вырвать у них акции по высоким ценам? И у кого бы они покупали, если бы публика не имела желания продать свои акции по низким ценам? Вот почему Вайкофф утверждал, что «для достижения успеха на рынке ценных бумаг необходимо, чтобы трейдер понимал действия наиболее влиятельных игроков рынка».

Неуместное почтение, которое средний человек с улицы испытывает по отношению к человеку с Уолл-стрит, по всей видимости, объясняет, почему так много среднестатистических трейдеров не собираются понять, как стать экспертом в биржевой игре, и именно поэтому Уолл-стрит будет и дальше продолжать использовать публику как легкую добычу для питания. Вайкофф говорил: «Единственная разница между крупными и мелкими трейдерами заключается в размере их торговых операций. Никто не обладает исключительным правом на получение знаний фондового рынка, и никто не может добиться желаемого результата на сто процентов».

Рыночные манипуляции

Вайкофф писал о некоторых крупнейших манипуляторах своего времени. С момента создания в 1934 году Комиссии по ценным бумагам и биржам многие из скандальных компаний стали незаконными. Но поскольку рынок состоит из людей, а характер людей не меняется, рыночные колебания всегда будут отражать мышление людей. Важные рыночные движения всегда можно обнаружить на графиках, потому что крупные рыночные игроки зачастую будут действовать одинаково, в то время как публика будет продолжать действовать вразнобой, что вполне объяснимо.

По словам Вайкоффа, мы, возможно, лучше бы могли разобраться в рынке, если бы представили его себе в облике «сложного человека». Этот человек сидит за кулисами, манипулируя рынком: заставляя вас терпеть убытки, если вы не понимаете хода рыночной игры, и получать прибыль, если вы делаете всё правильно. Манипуляции преследуют одну из трех целей:

1. Заставить публику покупать;

2. Заставить публику продавать;

3. Заставить публику не участвовать в торговых операциях.

Осведомленный трейдер учится понимать эти этапы и оставаться на правильной стороне рыночной кампании. Вайкофф описал типичную рыночную кампанию следующим образом:

Первой фазой восходящего движения является фаза накопления, она может длиться несколько недель или месяцев. Далее идет фаза роста цены на фоне выхода бычьих новостей или агрессивных покупок, которая продолжается до уровня распределения. Третья фаза – фаза распределения.

Нисходящее движение имеет те же фазы, но противоположные по содержанию.

Успешный трейдер должен понимать это фазы рыночной кампании. Ему следует войти в рынок и удерживать позицию в среднем в течение от 30 до 60 дней и вовремя выйти из рынка, когда фаза накопления приближается к концу или близится завершение фазы распределения – в этом случае он возьмет с рынка реальную прибыль.

Торгуйте правильно или вовсе не торгуйте

Создайте надлежащую основу для участия в «величайшей из всех игр». Это потребует значительных затрат времени, учебы и практики. Вайкофф сказал, что, поскольку большинство людей, будучи интеллектуально ленивыми, не желают уделять достаточного количества времени и задействовать способности своего мозга, чтобы увеличить свои знания до уровня, на котором у них может появиться шанс на успех, рынок останется игрой, для которой успех зарезервирован лишь для очень ограниченного числа участников. Он предложил, что для добросовестного изучения рынка и закрепления этих знаний на практике требуется, как минимум, от двух до трех лет. В его собственном случае прошло уже восемь лет после того, как он начал изучать фондовый рынок, прежде чем он начал инвестировать в него. Еще шесть лет ему потребовалось для того, чтобы он начал торговать. Вайкофф также предостерегал от совершения половинчатых попыток торговли. Либо торгуйте правильно, либо вовсе не приступайте к торговле. Если вы не можете посвятить торговле должное количество времени и не подходите к ней по темпераменту, то, вероятнее всего, вам лучше стать, как он говорил, «разумным инвестором, чем неразумным трейдером». Независимо от того, являетесь ли вы инвестором или трейдером, вы должны уметь разумно оценивать ценовое движение, о чем мы поговорим в следующий раз в четвертой части этой серии.

Анализ ценового движения

Часть 4

Независимо от того, являетесь ли вы инвестором или трейдером, вы должны уметь разумно оценивать ценовое движение. В этой четвертой части из пяти о Ричарде Д. Вайкоффе мы рассмотрим, как он оценивал ценовое движение с помощью графиков.

Ключевым навыком технического аналитика является умение читать графики для принятия умных торговых решений. Как и в случае с любым навыком, чем больше вы тренируетесь, тем в большей степени вы его оттачиваете. Для непрофессионала, человека далекого от графиков, в качестве предостережения следует повторить, что чтение графика не является святым Граалем. Оно просто увеличивает ваши шансы на успех в трейдинге. Вайкофф говорил, что он стоял возле тиккера и наблюдал, как торговали некоторые из великих трейдеров того времени, такие как Джеймс Р. Кин, Джон У. Гейтс и Джесси Л. Ливермор. Единственное, что их всех объединяло, это то, что они использовали свое собственное мнение. Эти люди постоянно и непрерывно тренировались в течение многих лет и, таким образом, в большинстве случаев могли успешно торговать. Как говорил Вайкофф, все, что вам нужно для успеха, это проявить «немного больше профессионализма в способности различать, чем у других». Поэтому стоит помнить о предостережении Вайкоффа, когда вы читаете то, что вам следует, а также иметь ввиду, что для чтения графиков нет четко установленных правил. Изучите метод Вайкоффа, но затем разработайте свой собственный.

Будьте попутчиком

Цель чтения графиков состоит в отслеживании и определении намерений крупных учреждений, крупных рыночных игроков, хорошо информированных инсайдеров, банкиров и других крупных инвесторов. Как говорил Вайкофф, представьте себя – мелкого трейдера – на месте попутчика. Когда автостопщик видит машину, которая движется в его направлении, у него зарождается надежда, что его подвезут. Пока автомобиль едет в его направлении, он остается в нем, но, по мере того как машина начинает замедлять ход или меняет направление, попутчик покидает ее. Все автостопощики направляют свои мысли на то, чтобы найти возможность, и интуитивно надеются, что их подвезут. Таким же образом в процессе изучения графиков мелкий трейдер должен иметь аналогичное намерение – поиск возможности зайти в рынок или выйти из него.

Смотрите на вещи проще

Чтобы оценить ценовое движение, вам нужно всего лишь несколько фактов, которые включают:

1. Ценовое движение;

2. Объемы;

3. Связь между ценовым движением и объемом;

4. Время, необходимое всему ценовому движению для прохождения своего пути.

Для анализа рынков и акций Вайкофф использовал два основных вида графиков.

В этой статье мы уделим внимание графикам баров.

По словам Вайкоффа, существует четыре основных фазы типичной кампании на фондовом рынке:

1. Фаза накопления;

2. Фаза повышения цены;

3. Фаза распределения;

4. Фаза понижения цены.

Фаза накопления и фаза повышения цены характеризуют бычий рынок, а фаза распределения и фаза понижения цены характеризуют медвежий рынок. Иногда бывают периоды, когда, судя по всему, акция не представляет особого интереса со стороны рыночных игроков. Это то время, когда акция является нейтральной, и по ней лучше не открывать позиций.

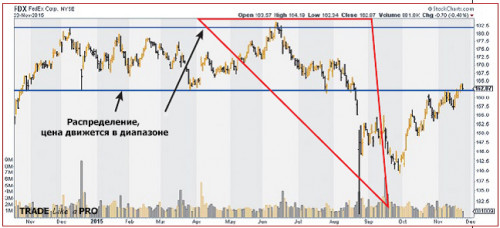

Для иллюстрации подхода Вайкоффа к чтению графиков я буду использовать волатильную акцию компании “Federal Express” (FDX). На рисунке 1 показан пятилетний график FDX, показывающий крупные ценовые колебания акции, которые можно охарактеризовать как выраженные. В промежутке между основными движениями, ограниченными крайними минимумом и максимумом, среднесрочные колебания составляют от 5 до 30 и более пунктов, которые, по словам Вайкоффа, являются лучшими возможностями для торговли. Цены на акции фрактальны, поэтому колебания на минутном или часовом графике часто отражают колебания на дневном или недельном, или даже месячном графике. В этой статье я буду использовать дневные графики.

Как и в любом другом бизнесе, вы хотите покупать внизу и продавать наверху. Нет ничего более легкого, чем анализ графика на истории, тем не менее, читатель графиков должен уметь определять в режиме реального времени, когда цены являются относительно низкими, а когда они относительно высокие. Из анализа ценового движения вы должны уметь определить:

1. Относительную силу и слабость акции;

2. Предыдущие уровни поддержки и сопротивления;

3. Степень ускорения, или углы наклона (повышения или понижения) цены;

4. Встряски, резкие движения и состояния перепроданности и перекупленности.

Вайкофф говорил, что «чтение графиков – это как чтение музыки, в которой вы пытаетесь правильно интерпретировать идеи композитора и выражение его искусства. Именно таким образом графики акций отражают идеи, надежды, амбиции и цели массового мышления, господствующего на рынке, или манипулятора, обрабатывающего конкретную акцию». Применяя методы Вайкоффа, я буду учитывать это, чтобы понять, что может рассказать нам график FDX.

Рисунок 1: Крупные ценовые колебания. На графике представлены крупные ценовые колебания. В промежутке между основными движениями, ограниченными крайними минимумом и максимумом, среднесрочные колебания составляют от 5 до 30 или более пунктов.

Рисунок 2: Фаза накопления. В период с марта 2012 года по декабрь 2012 года цена торгуется в диапазоне, происходит фаза накопления.

Фаза накопления

На рисунке 2 вы видите, что с марта 2012 года по декабрь 2012 года акция FDX торгуется во флэте, происходит накопление. Это то, что вы хотите увидеть, потому что подготовка к выраженному движению на рынке должна занимать значительный промежуток времени.

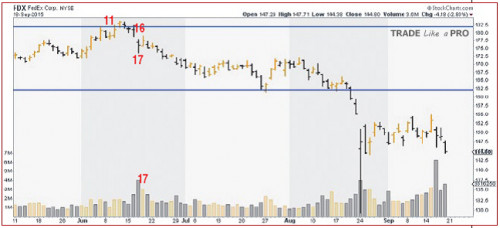

Рисунок 3 начинается с 27 августа 2012 года, когда акция уже находилась в течение около шести месяцев в диапазоне накопления. 5 сентября 2016 года произошло снижение цены, после чего к 13 сентября 2016 года последовал рост. Период понижения цены с 17 сентября по 21 сентября, который завершается на более низком минимуме по сравнению с предыдущим минимумом можно рассматривать как часть кульминации продаж, или паническую продажу акции. Важной характеристикой кульминации продаж является аномальное увеличение объема. 17 сентября объем составляет около 2,5 млн. А на следующий день он почти утраивается до более 6,5 млн. акций. Другими крупными днями являются 20 сентября – 4,1 млн. и 21 сентября – 5,3 млн. После завершения кульминации продаж на рынке цене начинает оказываться поддержка, которая останавливает снижение цены акции. В течение следующих восьми дней акция торгуется в узком диапазоне на значительно меньшем объеме, указывая на то, что слабое предложение (акция находится в слабых руках) исчерпалось. Поэтому мы ждем технического подъема цены, чтобы подтвердить это. 18 октября акция поднимается до нового максимума, показывая свою силу.

Рисунок 3: Определение времени завершения продаж. После продолжительной торговли в диапазоне акция демонстрирует признаки начала возможного восходящего тренда.

Рисунок 4: Фаза повышения цены и коррекции. С 16 ноября 2012 года по 8 февраля 2013 года вы видите промежуточные колебания цен. Покупка акции на любой, кроме последней, волне на начальном этапе фазы повышения цены принесла бы вам прибыль (синие стрелки).

Вайкофф обращает внимание, что если основная часть покупки в период кульминации продаж осуществлялась крупными участниками рынка главным образом для поддержки акций, то после технического подъема цены, вероятно, будет вторичная реакция, так как акции будут возвращены на рынок при первой же благоприятной возможности. Это имеет место здесь, и вторичная реакция возвращает акции назад. Минимум 16 ноября выше минимума после кульминации продаж. Это важный сигнал, указывающий на то, что участники рынка перестают избавляться от акций. Также обратите внимание, что снижение с 14 по 16 ноября происходит на значительно меньших объемах. Это отправная точка для начала нашего прогноза. Ценовое движение говорит вам, что, возможно, предстоит восходящий тренд, а это означает, что может произойти разворот. Основываясь на этом, можно открывать любую из следующих позиций:

1. Вы можете открыть длинную позицию в любой день с 24 сентября по 3 октября, когда цена закрытия на каждом из этих дней составляет от 82 до 84, а на рынке проявляется нежелание двигаться ниже. Это свидетельствует о том, что давление на продавцов утратило свою силу. Кроме того, объем торговли ниже, чем в период снижения с 17 сентября по 21 сентября, что указывает на то же: снижение давления на продавцов;

2. 16 ноября акция демонстрирует более высокий минимум и закрывается в верхней половине диапазона. Это то, что Вайкофф назвал бы трамплином. Это дает еще одну возможность открыть длинную позицию. Стоп ордер следовало бы размещать чуть ниже минимума этого движения, который Вайкофф называл опасной точкой. Он подчеркивал, что жизненно важно размещать стоп ордера, чтобы защитить вашу позицию. «Открытие позиции, когда акция находится на трамплине, – говорил Вайкофф, – это лучший из всех моментов вхождения в рынок. Именно в этот психологический момент вы можете избежать того, что ваши деньги были бы заморожены неактивной длинной позицией»;

3. Менее агрессивным был бы вход в рынок 2 января 2013 года, когда акция разогналась и закрылась выше максимумов в диапазоне накопления. Этот вход является наиболее рискованным из всех трех, потому что правильное размещение стоп ордеров было бы на значительном расстоянии от точки входа. Но это, всё же, была бы жизнеспособная точка входа.

После выхода из продолжительного периода накопления, изображенного на рисунках 2 и 3, акция вошла в фазу повышения цены. На рисунке 4 показано среднесрочное колебание цены приблизительно на 20 пунктов, которое продолжалось с 16 ноября 2012 года по 8 февраля 2013 года. Покупка на любой, кроме последней, волне на начальном этапе фазы повышения цены принесла бы вам прибыль (см. черные стрелки).

Вся кампания длилась намного дольше, с 16 ноября 2012 года до 8 декабря 2014 года. В течение этого периода было много возможностей открыть длинные позиции в среднесрочной перспективе в течение последующих фаз роста цен. Также были и возможности для открытия коротких позиций в период продолжительных коррекций цены.

В данном случае не следует забывать об еще одном предостережении. Когда вы читаете график, помните, что акция никогда и ничего вам не должна. Это может показаться столь очевидным, но акция продолжает движение так долго, сколько есть запал на то. Поэтому всегда будьте бдительны и старайтесь замечать признаки предстоящей коррекции или разворота. Трейдер никогда не должен почивать на лаврах, пока он удерживает открытую позицию.

8 февраля был дважды протестирован ценовой максимум 105, после чего цена показала коррекцию, откатившись к 27 февраля к минимуму 100. Это был для вас первый сигнал для закрытия длинной позиции. Также обратите внимание на необычно длинный бар 25 февраля. Это необычное ценовое поведение нельзя было оставить без внимания. Не следует терзаться догадками о том, что может сделать акция, потому что она сама явно говорит вам, что она собирается сделать. Вполне вероятно, что цена удовлетворяет предложение от тех, кто ее купил на пике роста до 105 и даже хочет выйти из позиции. Те, кто купил ранее на подъеме, уже получили свою прибыль и могут искать выход из позиции. В любом случае, характер графика меняется. 27 февраля цена закрывается вблизи максимума дневного диапазона и в течение следующих нескольких дней происходит быстрый подъем к новым максимумам. Скорость этого подъема не заслуживает доверия. Это вполне может быть кульминацией покупки. Вайкофф заметил, что любое внезапное «взвинчивание» цены после того, как акция уже поднялась в цене, повышает ее уязвимость к давлению в направлении продаж. Опытные рыночные игроки обращают на такие вещи внимание и, скорее всего, уйдут с рынка на какое-то время, отказываясь продолжать покупать на этих максимумах.

График показывает, что в течение нескольких дней цена не смогла удержать максимумы. Увеличение объема 19 марта – это ваше последнее сильное предупреждение закрывать длинную позицию.

К тому времени, когда акция достигла диапазона распределения, ее длительный подъем привлек к себе большой интерес со стороны участников рынка. Это тот момент, когда сильные руки начинают передавать свои акции. Акция идет в руки покупателей, которые хотят владеть ею, видя, как она растет в цене. Вайкофф описывает этих покупателей как «слабые руки», поскольку они купили на пике повышения цены, когда на рынке выходили самые бычьи новости об акции – в этот момент «сильные руки» легко закрывали свои позиции. Признаком, характерным для фазы распределения, о котором говорит Вайкофф, является резкое расширение амплитуды колебаний и всё большая их неустойчивость. Более того, помните, что после длительного, устойчивого повышения цены всегда должна следовать выраженная фаза распределения.

На рисунке 5 вы видите, что 8 декабря 2014 года акция FDX достигла своего максимума 181. Она оставалась в диапазоне распределения до тех пор, пока 20 августа 2015 года она не пробила его минимум на большом объеме.

На рисунке 6 показано ценовое движение с 11 мая 2015 года по 18 сентября 2015 года. К этому времени цена находилась в диапазоне распределения около шести месяцев. Как видно из рисунка 5, колебания внутри диапазона стали более резкими и неустойчивыми, а цена практически перестала расти. 11 июня цена достигла максимума 183,99, который она не смогла удержать. На следующий день цена начала снижаться. 16 июня 2015 года резкое падение цены на высоких объемах не было хорошим знаком. На следующий день объем удвоился на фоне снижения цены. Акция явно испытывала серьезные проблемы. Ценовое движение говорило вам, что она собирается делать. В этот момент были хорошие возможности закрыть все длинные позиции до того, как цена акции рухнула.

Рисунок 5: фаза распределения. 8 декабря 2014 года цена акции компании “Federal Express” (FDX) достигла максимума 181. Она оставалась в диапазоне распределения до тех пор, пока 20 августа 2015 года она не пробила его минимум на большом объеме.

Рисунок 6: Цены достигают пика и разворачиваются. Цена была в диапазоне распределения около шести месяцев. 16 июня 2015 года произошел обвал цены на большом объеме. На следующий день объем удвоился на фоне снижения цены. Это был сигнал выхода из всех длинных позиций по данной акции.

Несколько слов в заключение

Вайкофф ставил ударение на терпении и беспристрастности, как на двух важных для трейдера качествах. Это поможет компенсировать два общих недостатка, которые являются смертельными и стоят на пути к успеху у большинства людей в торговле. По мнению Вайкоффа это:

1. Нежелание ждать, пока акция начнет свое движение, и преждевременное открытие позиции по ней;

2. Привычка оптимистичного упрямства, которая заставляет их следовать рынку, вместо того, чтобы хладнокровно распоряжаться на нем, когда ситуация меняется.

Я не могу надеяться описать в полной мере методы Вайкоффа в такой краткой статье. Необходимые ограничения не позволят более подробно обсудить этот метод. Например, Вайкоффу при анализе ценового движения были важны графики пунктов и цифр, но здесь мы не смогли затронуть их интерпретацию. Кроме того, Вайкофф разработал то, что он назвал волновыми графиками, которые он также использовал для изучения рынка. Надеюсь, после прочтения этой статьи вы из любопытства и интереса самостоятельно исследуете труды Вайкоффа.

Заканчивая эту часть серии статей о Вайкоффе, имеет смысл повторить еще одно из его предостережений. «Изучая графики, помните, что они предназначены только для иллюстрации некоторых типичных случаев. Они не должны рассматриваться как условия, обеспечивающие 100% отдачу, и не должны использоваться в качестве точных стандартов для сравнения. Одним словом, не совершайте ошибку, пытаясь классифицировать графические паттерны, соответствующие стандартным правилам, с идеей о том, что вы можете обнаружить автоматические сигналы на прибыльную покупку и продажу от похожих паттернов». Всегда подходите к ситуации здраво, с «использованием трезвого практического рассуждения».

В пятой и последней части этой серии мы обсудим последние годы Ричарда Вайкоффа, в течение которых он инвестировал средства в фонографическую индустрию, потерял контроль над своим журналом “The Magazine Of Wall Street”, а также опубликовал свои мемуары.

Графики акций отражают идеи, надежды, амбиции и цели массового мышления, господствующего на рынке.

Горько-сладкая история

Часть 5

В этой заключительной части нашей серии статей о Ричарде Д. Вайкоффе мы уделим внимание последним годам его жизни – переменам, с которыми он столкнулся, и как это повлияло на его мысли об инвестировании.

«Большинство людей зарабатывают деньги в своем собственном бизнесе и теряют их в чужом бизнесе. Тем не менее, благодаря таким потерям мы получаем нечто более ценное, чем деньги». – Ричард Д. Вайкофф

Эта серия статей о Ричарде Д. Вайкоффе была бы неполной без упоминания о некоторых его подвигах за рамками его известности в сфере торговли и инвестиций. Речь пойдет о его деятельности в сфере фонографической индустрии и его катастрофическом столкновении с будущей оперной певицей, которая до брака была известна под именем Сесилия Гертруда Шере и которую журнал “Time” назовет «примадонной Уолл-стрит». И завершу я эту серию некоторыми сведениями о вложениях Вайкоффа.

Компания “Emerson Phonograph Co.”

Причиной, по которой к Вайкоффу обратился Виктор Гюго Эмерсон, изначально была в популярности журнала “The Magazine Of Wall Street”. В 1915 году Эмерсон работал начальником отдела звукозаписи в компании “Columbia Gramophone Co.” Он обратился к Вайкоффу, с которым он дружил, за помощью в привлечении 200 000 долларов в качестве оборотного капитала для бизнеса. Эмерсон разработал фонограф, который он планировал массово производить и продавать по цене 3 доллара за штуку. В то время самая низкая цена для фонографа на рынке составляла 15 долларов. Эмерсон надеялся, что его недорогие фонографы создадут рынок для «маленьких» записей или записей, которые можно продавать массово и дешево. Компания стала называться “Emerson Phonograph Co.”, а роль Вайкоффа заключалась в продаже акций с целью получения необходимого начального капитала для бизнеса.

С самого начала Вайкофф считал, что ему необходимо активно участвовать в управлении компанией, чтобы обеспечить ее успех, а также следить за тем, как тратились средства, которые он помогал привлекать. Он полагал, что люди инвестировали в эту компанию по причине его сильной взаимосвязи с ней, и поэтому считал, что он нес моральную ответственность за то, чтобы средства компании тратились в правильном направлении. Цель Вайкоффа состояла в том, чтобы вселить в мозг бизнеса творческий разум Эмерсона. В результате Вайкофф стал отвлекаться от своей основной работы редактора финансового журнала, тратя значительное количество своего времени на работу руководителем компании по производству потребительских товаров. Это была работа, о которой позже Вайкофф скажет, что он ее «ненавидит».

Тем не менее, бизнес изначально был успешным. Он расширился до производства звукозаписей и к 1918 году вырос до такой степени, что производство звукозаписей приносило 500 000 долларов в месяц, и компания даже могла продавать вдвое или втрое больше, при возможности производить их в таком количестве. Это означало, что “Emerson Phonographic Co.” теперь находилась в прямой конкуренции с такими компаниями, как “Victor” и “Columbia Phonographic”. Примерно в это же время компания “DuPoint” приобрела компанию “Columbia” и заинтересовалась приобретением компании “Emerson Phonographic Co”. Идея “DuPoint” заключалась в приобретении и объединении всех трех фонографических компаний: “Victor”, “Columbia” и “Emerson”. Но “DuPoint” решил приостановить планы по слиянию до исхода патентного судебного дела.

Между тем, отдельная организация обратилась к Эмерсону и Вайкоффу с предложением купить контрольный пакет в бизнесе. Вайкофф договорился о цене в миллион долларов каждому: ему и Эмерсону – для покупки всего бизнеса, которому к тому времени было только около четырех лет. Это было согласовано. Но затем и Эмерсон и Вайкофф решили отказаться от этого предложения и продолжить развивать компанию, о которой ранее Вайкофф говорил, что ненавидел ее. Впоследствии Вайкофф говорил о своем решении: «Я допустил много ошибок в своей жизни, но эта была одной из худших». К 1920 по причине проблем с ликвидностью в компании “Emerson Phonographic Co.” начался процесс банкротства. Позже Вайкофф сказал об этом: «Как издатель и аналитик на фондовом рынке, я не должен был больше заниматься фонографическим бизнесом, первоначально привлекая компании “Emerson Co.” оборотный капитал. Я не должен был настолько сильно идентифицировать себя с предприятием, несостоятельность которого могла так сказаться на мне».

Еще одной катастрофической ошибкой Вайкоффа была Сесилия Гертруда Шере, которая должна была стать его второй женой.

Он был мастером в понимании психологии трейдеров. Он мог читать график, как лист с нотами, и обнаруживать на нем самые тонкие намерения участников рынка.

Прекращение существования журнала “The Magazine Of Wall Street”

К тому времени, когда в жизнь Вайкоффа вошла Сесилия Гертруда Шерей, он был хорошо известен на Уолл-стрит. Будучи редактором успешного и уважаемого журнала, он был мастером в понимании психологии трейдеров. Он мог читать график, как лист с нотами, и обнаруживать на нем самые тонкие намерения участников рынка. Он взаимодействовал с некоторыми из самых крупных и успешных трейдеров, инвесторов и финансовых титанов своего времени и заслуживал уважение. Поэтому неожиданным является тот факт, что такой авторитет в области рыночной психологии мог быть настолько ослеплен чарами бедной девочки из Детройта.

Сесилия стремилась стать оперной певицей, но ранняя смерть ее отца не дала ей возможности продолжать посещать необходимые уроки музыки, и она решила поискать свою фортуну в другом месте. Приехав в Нью-Йорк, она ответила на объявление Вайкоффа, который в то время находился в поисках стенографиста. Вайкоффу был нужен кто-то, кто помогал бы ему писать письма под диктовку и выполнять другие секретарские обязанности. Сесилия, похоже, соответствовала его требованиям, и он нанял ее.

Сесилия была хороша собой, имела приятный голос и была трудолюбивой. Они хорошо справлялись, вероятно, даже слишком хорошо, потому что Вайкофф начал брать ее с собой в командировки. За одной вещью последовала другая. В начале 1900-х годов была менее либеральная эпоха, и о них начали ползти слухи. После того как Сесилия приняла предложение Вайкоффа выйти за него замуж, она убедила его передать ей часть акций “Ticker Publishing Company”, которой принадлежал журнал “The Magazine Of Wall Street”. Ее аргументом в пользу этого было то, что это было бы для нее стимулом «продолжать начатый бизнес» после брака, вместо того чтобы уйти на покой и жить праздной жизнью, поскольку многие бывшие грамотные секретарши, которые выходили замуж за своих боссов, обычно так и делали. Вайкофф, должно быть, полагал, что такая цепочка рассуждений имеет смысл, и, возможно, он был ослеплен любовью. Он сделал ей добрачный подарок в виде 25% акций “Ticker Publishing Company”.

После замужества Сесилия снова убедила Вайкоффа передать ей еще 25% его бизнеса в качестве свадебного подарка. Невозможно сказать, и любой с этим согласится, что могло бы побудить человека столь же умного, как Вайкофф, подумать, что это хорошая идея. Если бы он отдал ей 50% своего бизнеса, это было бы равносильно тому, что она стала бы его равноправным партнером. Не очень хорошая идея, словно безвыходная ситуация… Возможно, Вайкофф был настолько ослеплен любовью, что временно утратил свои способности рассуждать здраво. Или, возможно, он был уверен, что как учредитель компании и до сих пор доминирующий партнер в отношениях, он всегда будет осуществлять управление. Любой посторонний человек может сказать, что первый подарок был безрассудным, но второй определенно не имел реальных оснований. Теперь Сесилия владела 50% акций компании, публиковавшей журнал “The Magazine Of Wall Street”.

Вероятно, всё было бы не так и плохо, если бы на этом всё и закончилось, но не тут-то было. После замужества Сесилия призвала Вайкоффа построить дом, достойный его статуса, уважаемого финансового авторитета на Уолл-стрит. Вайкофф согласился и купил девять с половиной акров земли в Грейт Нек, Лонг-Айленд, на которой они построили дом за 250 000 долларов. Несколько лет спустя, когда Вайкофф сказал Сесилии, что его могут привлечь к ответственности некоторые из его конкурентов, ее осенила еще одна яркая идея. Она побудила его передать ей оставшуюся часть бизнеса под предлогом безопасного хранения от потенциальных кредиторов. К этому времени у них было две дочери, и Сесилия заверила его, что она просто заинтересована в том, чтобы защитить свои активы от тех, кто мог бы заявить на них свои права. Вайкофф передал Сесилии еще 49% акций “Ticker Publishing Company”. По всей видимости, это произошло примерно в то же время, когда он приобрел имение в Грейт Нек на ее имя. Теперь Сесилия владела 99% акций, а Вайкофф владел только 1% акций компании, которую он учредил. Сесилия пообещала ему, что она будет защищать совместные интересы их активов и немедленно передаст их ему назад, после разрешения этой проблемы. Но она солгала.

После разрешения юридических проблем Вайкофф попросил вернуть 49% своих акций в бизнесе. Сесилия отказалась. К этому времени она руководствовалась тем, что может управлять бизнесом лучше, чем он. Ситуация стала невозможной, и Вайкофф начал испытывать проблемы со здоровьем: у него случился сердечный приступ, в котором он обвинял жестокость его супруги. Он выехал из дома в Грейт Нек, которым он больше не владел. Затем он предъявил иск против Сесилии за возвращение своих активов. Сесилия через своего адвоката договорилась о внесудебном урегулировании спора с Вайкоффом. С целью урегулирования он согласился отказаться от своего последнего 1% акций в бизнесе. Он сказал: «По личным соображениям, которые накапливались в течение нескольких лет, я был настроен принести колоссальную финансовую жертву, чтобы немедленно освободиться от определенных обязанностей, факторов и контрактов. В мае 1926 года я сделал соглашение, согласно которому корпорация, которая владеет журналом “The Magazine Of Wall Street”, путем погашения некоторых ценных бумаг, может вернуть мне небольшую часть стоимости, которую я создал». К этому времени “Ticker Publishing Company” имела стоимость более 2 млн. долларов. Вайкофф добавил: «Бывают случаи, когда больше нужно получить удовлетворение, чем дополнительные деньги через правосудие».

Вайкофф согласился получить 500 000 долларов в облигациях “Ticker Publishing Company” в обмен на его интерес к компании. Он обналичил 100 000 долларов и должен был получать проценты в размере 7% номинальной стоимости на оставшиеся 400 000 долларов. Вайкофф также имел право на зарплату в размере 1 500 долларов в месяц за работу на должности редактора журнала. Но компания имела право уволить его в любое время. После подписания соглашения Сесилия незамедлительно осуществила это право и уволила Вайкоффа, освободив компанию от требования выплачивать ему ежемесячную зарплату в размере 1 500 долларов. Она также не выплатила ему процентов по облигациям, как было согласовано в урегулировании. Технически это не было несоблюдением требований – она была слишком умна для этого. Как кредитор, Вайкофф мог бы подтолкнуть компанию к банкротству в случае несоблюдения требований. Компания вместо этого выплатила 14 000 долларов по облигациям на ее имя. Это вышло так: когда Вайкофф начал предпринимать попытки взять проценты по облигациям за шесть месяцев, которые причитались ему на то время, Сесилия через своего адвоката предъявила встречный иск на 31 244 долларов, которые, по ее утверждению, представляли невыплаченное Вайкоффом обеспечение на нее и их двух детей за шесть месяцев. Она попросила суд присудить ей разницу между 31 244 долларов и 14 000 долларов, утверждая, что Вайкофф ушел из дома и бросил их. Выступая в роли 100% владельца компании “Ticker Publishing Company”, она учла проценты, которые причитались Вайкоффу по облигациям, в размере 14 000 долларов в качестве частичного платежа по ее требованию по обеспечению. Таким образом, она не только отобрала его бизнес, его дом и источник к существованию, она также решила подать на него на получение обеспечения. Как только наступал срок каждого платежа в размере 14 000 долларов, она брала деньги и тут же напоминала о его оставшемся долге.

С этого времени Сесилия позиционировала себя как спасительницу журнала “The Magazine Of Wall Street”, который, как она утверждала, до ее своевременного вмешательства «держал курс на скалы». Она также взяла кредит на развитие журнала, выступая в роли его редактора, из тех, которые ранее были сосредоточены на спекуляциях – обслуживая только мелких игроков на бирже – в более существенный инвестиционный журнал. Однако в 1926 году, в то время, когда она взяла полный контроль над журналом, у него было почти 100 000 подписчиков. К моменту же ее смерти, в 1966 году у журнала было менее 10 000 подписчиков. За неделю до своей смерти она объявила о продаже журнала, и в 1973 году у “The Magazine Of Wall Street” появился новый владелец.

После завершения между ними судебного процесса Вайкофф проявлял сильное нежелание публично обсуждать свои отношения с Сесилией. В своих мемуарах «Приключения на Уолл-стрит» он рассказывает об обстоятельствах, окружавших его в период ухода из “The Magazine Of Wall Street”: «Читателя не особо беспокоят условия, которые привели к успеху журнала». Тем не менее, «журнал, который я задумал, основал, взрастил и редактировал в течение 19 лет, к тому времени сильно укрепился и большим тиражом и нарастающими темпами увеличивал свой рекламный патронаж. Он почитался финансовым сообществом. Его доходы были большими. Его ликвидные активы исчислялись более чем полумиллионом долларов. Его организация была большой, широкой и эффективной. А заработки давали большие надежды в плане удвоения и утроения в течение последующих нескольких лет».

Самая крупная ошибка Вайкоффа состояла в том, что он не применял к делам, которые лежали очень близко к его сердцу, субъективного представления и мудрости, которые он оттачивал на протяжении стольких лет изучения участников рынка. Потому что страх и жадность действуют не только на фондовом рынке. После того, как Сесилия успешно вырвала у него журнал, она продолжала описывать себя как финансового «гения»; возможно, она действительно им была.

Также заслуживает внимания его отношения с Уолтером Дреем. Он был бывшим генеральным директором журнала “The Magazine Of Wall Street”, который вместе с Берти Чарльзом Форбсом из журнала “Forbes” стал одним из его учредителей. Основанный в сентябре 1917 года, журнал всё еще процветает спустя 100 лет. Именно Дрей убедил Форбса использовать его имя в журнале, и именно Дрей использовал свой издательский опыт в этом совместном предприятии.

Для торговли на краткосрочных и среднесрочных колебаниях важно понимать технические факторы движения цены, но когда дело доходило до долгосрочных колебаний, очень важно, согласно Вайкоффу, понимать фундаментальные факторы.

Самая крупная ошибка Вайкоффа состояла в том, что он не применял к делам, которые лежали очень близко к его сердцу, субъективного представления и мудрости, которые он оттачивал на протяжении стольких лет изучения участников рынка.

Несколько слов в заключение

Сегодня, говоря о Вайкоффе, в основном, вспоминают его вклад в дисциплину технического анализа и спекуляции. Но он говорил, что «в отличие от многих, кто работает для того, чтобы они могли зарабатывать деньги и увеличивать объем своих рыночных операций, [обман был] более интересен в реализации [торговых] прибылей, поскольку [обман мог] приносить больше денег для инвестиций». Инвестиции же, о которых упоминал Вайкофф, были безопасными, доходными ценными бумагами с возможностью повышения своей стоимости. Вайкофф никогда не видел себя Джесси Ливермором или Джимом Кином, и хотя он был успешным трейдером, он признавал, что «на протяжении многих лет написания журнала “The Trend Letter” среднее качество критики, которую я продавал, было лучшим, чем та критика, которую я использовал для себя».

Для торговли на краткосрочных и среднесрочных колебаниях важно понимать технические характеристики, но когда дело доходило до долгосрочных колебаний, очень важно, согласно Вайкоффу, понимать фундаментальные факторы, ключевыми из которых являлись такие, как финансовое положение и доходность компании, репутация и характер управления. Он предупреждал инвесторов: «исследование рынка следует выполнять перед [вашими] инвестициями, а не после их осуществления». Он также не соглашался с Эндрю Карнеги, который говорил: «Положите все яйца в одну корзину, а затем наблюдайте за ней». Вайкофф говорил инвесторам о диверсификации: «Холдинги должны быть настолько диверсифицированы обязательствами по различным направлениям бизнеса, в разных населенных пунктах и подвержены неодинаковым влияниям, что независимо от того, что произойдет, пострадать сможет лишь небольшая часть этих инвестиций».

Изучая методы крупных и наиболее успешных рыночных игроков и узко специализируясь в своей сфере, можно научиться достаточно многому, тем не менее, Вайкофф продемонстрировал следующий пример. Когда он был мальчиком, он интересовался музыкой. У него были разные учителя, некоторые из них были значительно лучше других. Но тот, у которого он учился, был не просто тем учителем, кто заставлял его упорно трудиться, но также и тем, кто расширял его восприятие, побуждая его посещать лучшие концерты, изучать композиторов, их произведения и историю, изучать теорию музыки, принципы гармонии и т. д. Это заинтересовывало его до такой степени, что он тратил практически всё свое свободное время и деньги на овладение данным предметом.

Вайкофф умер в 1934 году в возрасте 61 года от проблем с сердцем во время посещения Сакраменто (Калифорния). После него осталась его третья жена Алма Вайкофф и три дочери: Джейн от его первого брака с Элси Суйдам, и Глория и Дороти от его второго брака с Сесилией.

Стелла Особа – независимый писатель и трейдер. Она заслуженно получила признание специалиста в области технического анализа рыночных графиков и пишет статьи для нескольких финансовых веб-сайтов и журналов. Стелла часто принимает участие в техническом анализе журнала “STOCKS & COMMODITIES” и онлайн-публикациях.

Стелла Особа

http://tradelikeapro.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Часть 1