19 сентября 2022 | Роснефть

О компании.

ПАО НК «Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтяных компаний мира. Основными видами деятельности Компании являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Доля в мировой добыче нефти составляет около 6%. Компания добывает около 4 млн барр.(или 0,5 млн тонн) жидких углеводородов в сутки.

«Роснефть» также является одним из крупнейших независимых производителей газа в РФ. По итогам 2021 г. доля газа превысила 21% общей добычи углеводородов. Общий объем добычи углеводородов Компании около 5 млн барр. в сутки.

Доказанные запасы углеводородов ПАО «НК «Роснефть» по классификации SEC превышают 38,3 млрд барр. н.э. Запасов хватит более чем на 20 лет.

Текущая цена акций.

В феврале акции обвалились до 177 руб, или почти 75% с максимумов прошлого года. Но затем они быстро отскочили и сейчас торгуются в районе 360 руб. Что является средней ценой за последние 5 лет. После выхода отчета акции за пару дней скорректировались на 5%. Почему так происходит и стоит ли еще покупать акции Роснефти? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Финансовые результаты

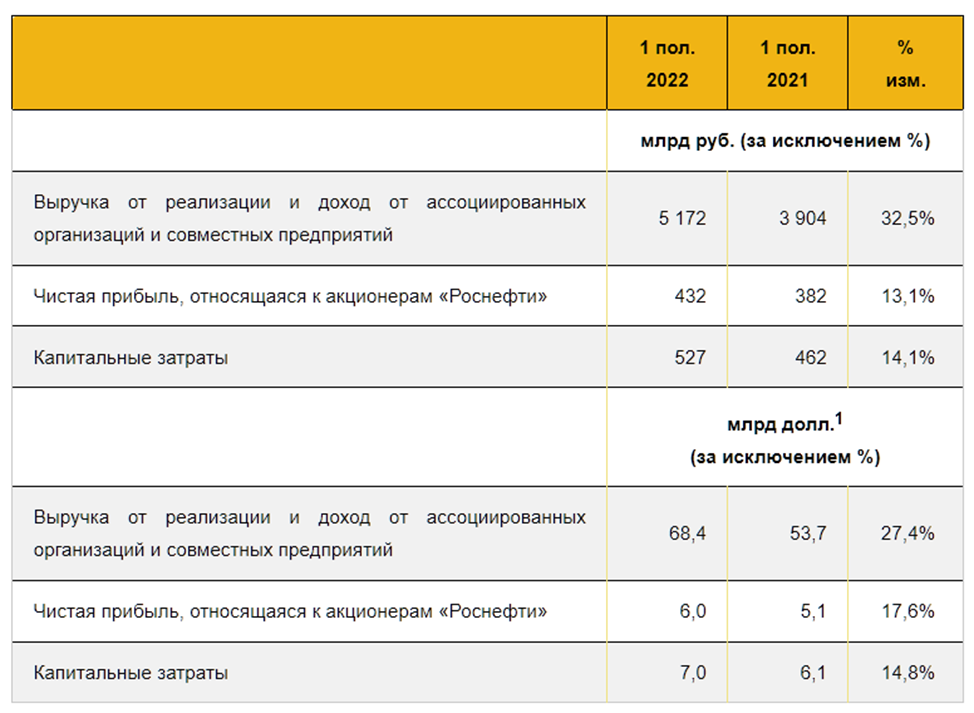

К сожалению, из-за геополитических событий, Роснефть опубликовала весьма усеченные данные за первое полугодие. Все детали скрыты, поэтому обо всём приходится только догадываться.

Точно ясно, что выручка выросла на 32,5% г/г до 5,172 трлн руб.

При этом чистая прибыль относительно прошлого года также увеличилась, но значительно скромней, лишь на 13% до 0,432 трлн руб.

На финансовые результаты Компании оказал влияние ряд негативных внешних факторов:

удорожание логистики;

рост на 18,6% тарифов на транспортировку по ЖД на 18,6%;

рост цен на электроэнергию, расходы на которую достигли 30% в структуре затрат;

повышение ключевой ставки ЦБ РФ до 20%;

налоговая нагрузка в нефтяной отрасли продолжает расти. По итогам 1 пол. 2022 г налоговые изъятия у Компании достигли рекордного уровня 2,1 трлн руб. (рост 20% к 1 пол. 2021 г.). Т.е. если бы не рост налогов, то чистая прибыль была почти на 80% выше.

Комментируя результаты деятельности Компании, Председатель Правления и Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин сообщил:

«В течение 1 пол. 2022 г. Роснефть находилась под беспрецедентным давлением негативных факторов внешней среды и незаконных санкций. Однако благодаря высокой операционной эффективности и соответствующим управленческим решениям мы сумели обеспечить непрерывность деятельности и продемонстрировать стабильные результаты.»

Операционные результаты.

Добыча углеводородов за 1 пол. 2022 г. достигла 4,85 млн б.н.э. в сутки, увеличившись на 1,5% г/г.

Добыча газа за 1 пол. 2022 г. выросла на 9,2% г/г до 1,12 млн б.н.э. в сутки. При этом доля газа в добыче углеводородов в отчетном периоде достигла 23%, что является рекордным показателем для Компании.

За 1 пол. 2022 г. Компания переработала 45,8 млн т нефти.

Объем реализации нефти за отчетный период увеличился на 5,7% г/г, при этом объем реализации нефти на внутреннем рынке более чем в 2 раза превысил аналогичный показатель прошлого года. Объем реализации нефтепродуктов на внутреннем рынке вырос год к году на 6,5%.

Последние новости.

Германия национализировала дочку Роснефти Rosneft Deutschland GmbH.

Новость о национализации дочек Роснефти Германией

У Роснефти доли в трех крупных немецких заводах мощностью почти 37 млн тонн нефти в год. В двух заводах у Rosneft Deutschland GmbH миноритарные пакеты, а в одном — контрольный, всего на долю компании приходятся мощности 12 млн тонн в год. Для сравнения вся нефтепереработка Роснефти в 2021 году — 106 млн тонн.

Вообще, общий объем инвестиций «Роснефти» в проекты нефтепереработки в Германии составил 4,6 млрд евро. И вероятно, часть суммы она списала в убыток. Скорей всего, это одна из причин относительно низкой чистой прибыли в отчёте.

Цены на нефть.

График цены фьючерса на нефть марки Brent

Естественно, что финансовые результаты Роснефти во многом зависят от цен на нефть.

В таблице приведены средняя цена фьючерса на нефть марки BRENT и курс доллара к рублю.

Средние цены на нефть и доллар по полугодиям

Видим, что в первом полугодии 2022 нефть в среднем стоила дороже на 40%, чем во 2П 2021 года. И на 67% дороже по сравнению с прошлогодним периодом. Но выручка выросла в два раза меньше. Вероятней всего это объясняется дисконтом на российскую нефть.

Несмотря на укрепление рубля последнее время, средний курс доллара в 1П 2022г. был даже выше, чем в прошлых периодах. Правда, Роснефть наверно меняла доллары на рубли с некоторым лагом, поэтому маловероятно, что смогла в полной мере воспользоваться моментом, когда доллар стоил дорого.

Выручка и прибыль. Динамика по годам.

Годовая динамика выручки имеет в целом восходящую тенденцию. Из более-менее стройного ряда выбивается 2020 год, но это по объективным причинам. Спрос и цена на нефть в тот год были на минимальных отметках из-за короновируса, локдаунов и т.п.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую динамику.

Примерно аналогичная картина и по чистой прибыли.

Капитальные затраты.

Капитальные затраты за 1 пол. 2022 г. составили 527 млрд руб., что на 14,1% выше по отношению к аналогичному периоду 2021 г. Увеличение в основном связано с плановым ростом инвестиций в проект «Восток Ойл».

Долговая нагрузка.

Роснефть сообщила о сокращении долговых обязательств на 12% с начала года. Т.е. чистый долг около 4,8 трлн руб. ND/EBITDAоколо 2. Долговая нагрузка средняя.

Мультипликаторы.

По мультипликаторам компания оценена дёшево:

Текущая цена акции = 359 руб

Капитализация компании = 3,8 трлн руб

EV/EBITDA = 3,9

P/E = 3,5

P/S = 0,4

P/BV = 0,7

Дивиденды.

Согласно дивидендной политике, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО.

Последние дивидендные выплаты

В июне 2022 собрание акционеров утвердило итоговые дивиденды по итогам 2021 г. в размере 23,63 руб на акцию. Суммарно с промежуточными дивидендами, за 2021 компания выплатила 65,29 руб. К текущей цене акции это 18%. Всего на дивиденды было отправлено 691,8 млрд руб.

Исходя из опубликованных результатов, за 1 полугодие 2022 года можно ожидать дивиденд в размере 20,3 руб на акцию (около 5,5% доходности). Также можно рассчитывать на какие-то дивиденды и по итогам будущего 2 полугодия.

По словам Сечина: «Финансовые результаты за 1 пол. 2022 г. формируют надежную основу для промежуточных дивидендов и дальнейшего роста суммарных выплат по итогам года.»

Перспективы.

Роснефть интересна на долгосрочную перспективу за счет развития проекта «Восток Ойл» в Красноярском крае. Благодаря этому проекту, Роснефть за следующие пять-десять лет может нарастить добычу нефти в 2 раза. Начало продаж по этому проекту запланировано на 2024 год. А в 2030 году планируется грузопоток по североморскому пути до 100 млн тонн.

В первом полугодии 2022, в ходе комплексных геологоразведочных работ по проекту «Восток Ойл», компания подтвердила существенное увеличение запасов нефти. В частности, было утверждено открытие двух новых залежей с извлекаемыми запасами нефти в объеме 101,4 млн тонн.

В результате проведенных сейсморазведочных работ, Роснефть отмечает о существенном, порядка 300 млн т, увеличении ресурсной базы Проекта до 6,5 млрд т.

Риски.

В ближайшем будущем финансовые результаты Роснефти могут снизится из-за следующих факторов:

Укрепление рубля. Если в 1-ом полугодии средняя цена за доллар была на приемлемых отметках. То начиная с июня доллар в среднем стоит 60 руб. Если ситуация не изменится, то этот фактор может снизить итоговую ЧП на 25%.

Возможное падение цен на нефть из-за развивающегося мирового кризиса, который вызывает снижение спроса.

Потолок цен на нефть. Страны G7 вводят лимиты по ценам на российскую нефть с 05.12.22. Это должно отразится, как минимум, на дисконтах на российскую нефть. А также вероятно приведет к полной потере западных рынков (в 2021 году его доля была 24%).

Налоги. В этом полугодии государству налоговые выплаты почти в 5 раз больше, чем полученная чистая прибыль. В связи с дефицитом бюджета, не следует ждать послаблений в этой части, а возможно, даже наоборот, рост налогов.

Выводы.

Роснефть входит в ТОП 5 крупнейших компаний в РФ. Это один из мировых лидеров по добыче углеводородов.

Компания представила урезанный финансовый отчёт. Результаты в целом неплохие, особенно учитывая внешние негативные обстоятельства, санкции, ограничения и т.п. Но всё-таки чистая прибыль оказалась несколько ниже ожиданий, в первую очередь из-за повышения расходов на логистику, цен на электроэнергию, налогов и возможных списаний.

У компании уже немаленький, но пока вполне управляемый долг. Который к слову, она постепенно снижает последние кварталы.

При этому у Роснефти есть дивидендная политика. По итогам 2021 года были выплачены хорошие дивиденды. Также можно рассчитывать и на дальнейшие дивиденды.

По мультипликаторам компания стоит недорого.

Главный драйвер будущего роста – это проект Восток Ойл.

У Роснефти есть высокие риски, связанные с крепким рублём, падением цен на нефть, западными санкциями и высокими налогами.

И пока всё складывается так, что второе полугодие может оказаться очень сложным. Финансовые результаты будут под давлением.

Мои сделки.

Я покупал акции в 2019-2020 годах. Зафиксировал отличную прибыль в августе 2021 года. Плюс всё это время получал дивиденды. Последний раз я покупал 24.02.22. Удалось купить на самых минимумах. Сейчас средняя цена покупки 232 руб. Продавать пока не планирую. Если говорить про докупки, то интересный уровень 320 руб. Но опять же всё зависит от развития геополитической ситуации.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

ПАО НК «Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтяных компаний мира. Основными видами деятельности Компании являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Доля в мировой добыче нефти составляет около 6%. Компания добывает около 4 млн барр.(или 0,5 млн тонн) жидких углеводородов в сутки.

«Роснефть» также является одним из крупнейших независимых производителей газа в РФ. По итогам 2021 г. доля газа превысила 21% общей добычи углеводородов. Общий объем добычи углеводородов Компании около 5 млн барр. в сутки.

Доказанные запасы углеводородов ПАО «НК «Роснефть» по классификации SEC превышают 38,3 млрд барр. н.э. Запасов хватит более чем на 20 лет.

Текущая цена акций.

В феврале акции обвалились до 177 руб, или почти 75% с максимумов прошлого года. Но затем они быстро отскочили и сейчас торгуются в районе 360 руб. Что является средней ценой за последние 5 лет. После выхода отчета акции за пару дней скорректировались на 5%. Почему так происходит и стоит ли еще покупать акции Роснефти? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Финансовые результаты

К сожалению, из-за геополитических событий, Роснефть опубликовала весьма усеченные данные за первое полугодие. Все детали скрыты, поэтому обо всём приходится только догадываться.

Точно ясно, что выручка выросла на 32,5% г/г до 5,172 трлн руб.

При этом чистая прибыль относительно прошлого года также увеличилась, но значительно скромней, лишь на 13% до 0,432 трлн руб.

На финансовые результаты Компании оказал влияние ряд негативных внешних факторов:

удорожание логистики;

рост на 18,6% тарифов на транспортировку по ЖД на 18,6%;

рост цен на электроэнергию, расходы на которую достигли 30% в структуре затрат;

повышение ключевой ставки ЦБ РФ до 20%;

налоговая нагрузка в нефтяной отрасли продолжает расти. По итогам 1 пол. 2022 г налоговые изъятия у Компании достигли рекордного уровня 2,1 трлн руб. (рост 20% к 1 пол. 2021 г.). Т.е. если бы не рост налогов, то чистая прибыль была почти на 80% выше.

Комментируя результаты деятельности Компании, Председатель Правления и Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин сообщил:

«В течение 1 пол. 2022 г. Роснефть находилась под беспрецедентным давлением негативных факторов внешней среды и незаконных санкций. Однако благодаря высокой операционной эффективности и соответствующим управленческим решениям мы сумели обеспечить непрерывность деятельности и продемонстрировать стабильные результаты.»

Операционные результаты.

Добыча углеводородов за 1 пол. 2022 г. достигла 4,85 млн б.н.э. в сутки, увеличившись на 1,5% г/г.

Добыча газа за 1 пол. 2022 г. выросла на 9,2% г/г до 1,12 млн б.н.э. в сутки. При этом доля газа в добыче углеводородов в отчетном периоде достигла 23%, что является рекордным показателем для Компании.

За 1 пол. 2022 г. Компания переработала 45,8 млн т нефти.

Объем реализации нефти за отчетный период увеличился на 5,7% г/г, при этом объем реализации нефти на внутреннем рынке более чем в 2 раза превысил аналогичный показатель прошлого года. Объем реализации нефтепродуктов на внутреннем рынке вырос год к году на 6,5%.

Последние новости.

Германия национализировала дочку Роснефти Rosneft Deutschland GmbH.

Новость о национализации дочек Роснефти Германией

У Роснефти доли в трех крупных немецких заводах мощностью почти 37 млн тонн нефти в год. В двух заводах у Rosneft Deutschland GmbH миноритарные пакеты, а в одном — контрольный, всего на долю компании приходятся мощности 12 млн тонн в год. Для сравнения вся нефтепереработка Роснефти в 2021 году — 106 млн тонн.

Вообще, общий объем инвестиций «Роснефти» в проекты нефтепереработки в Германии составил 4,6 млрд евро. И вероятно, часть суммы она списала в убыток. Скорей всего, это одна из причин относительно низкой чистой прибыли в отчёте.

Цены на нефть.

График цены фьючерса на нефть марки Brent

Естественно, что финансовые результаты Роснефти во многом зависят от цен на нефть.

В таблице приведены средняя цена фьючерса на нефть марки BRENT и курс доллара к рублю.

Средние цены на нефть и доллар по полугодиям

Видим, что в первом полугодии 2022 нефть в среднем стоила дороже на 40%, чем во 2П 2021 года. И на 67% дороже по сравнению с прошлогодним периодом. Но выручка выросла в два раза меньше. Вероятней всего это объясняется дисконтом на российскую нефть.

Несмотря на укрепление рубля последнее время, средний курс доллара в 1П 2022г. был даже выше, чем в прошлых периодах. Правда, Роснефть наверно меняла доллары на рубли с некоторым лагом, поэтому маловероятно, что смогла в полной мере воспользоваться моментом, когда доллар стоил дорого.

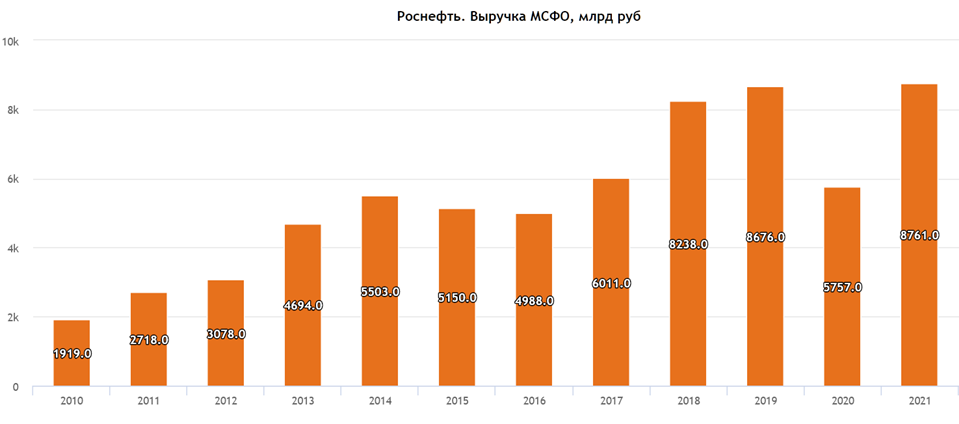

Выручка и прибыль. Динамика по годам.

Годовая динамика выручки имеет в целом восходящую тенденцию. Из более-менее стройного ряда выбивается 2020 год, но это по объективным причинам. Спрос и цена на нефть в тот год были на минимальных отметках из-за короновируса, локдаунов и т.п.

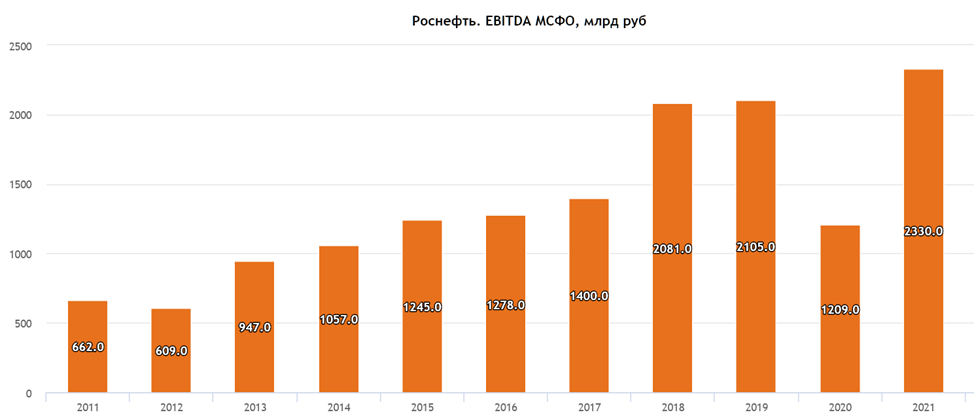

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую динамику.

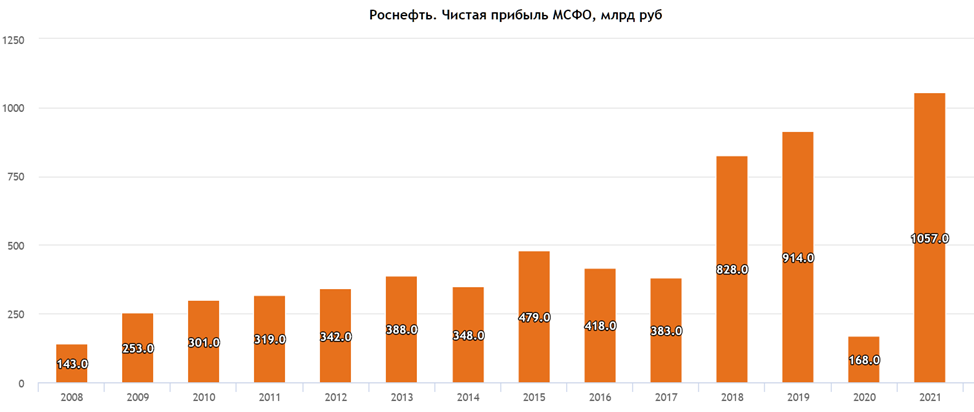

Примерно аналогичная картина и по чистой прибыли.

Капитальные затраты.

Капитальные затраты за 1 пол. 2022 г. составили 527 млрд руб., что на 14,1% выше по отношению к аналогичному периоду 2021 г. Увеличение в основном связано с плановым ростом инвестиций в проект «Восток Ойл».

Долговая нагрузка.

Роснефть сообщила о сокращении долговых обязательств на 12% с начала года. Т.е. чистый долг около 4,8 трлн руб. ND/EBITDAоколо 2. Долговая нагрузка средняя.

Мультипликаторы.

По мультипликаторам компания оценена дёшево:

Текущая цена акции = 359 руб

Капитализация компании = 3,8 трлн руб

EV/EBITDA = 3,9

P/E = 3,5

P/S = 0,4

P/BV = 0,7

Дивиденды.

Согласно дивидендной политике, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО.

Последние дивидендные выплаты

В июне 2022 собрание акционеров утвердило итоговые дивиденды по итогам 2021 г. в размере 23,63 руб на акцию. Суммарно с промежуточными дивидендами, за 2021 компания выплатила 65,29 руб. К текущей цене акции это 18%. Всего на дивиденды было отправлено 691,8 млрд руб.

Исходя из опубликованных результатов, за 1 полугодие 2022 года можно ожидать дивиденд в размере 20,3 руб на акцию (около 5,5% доходности). Также можно рассчитывать на какие-то дивиденды и по итогам будущего 2 полугодия.

По словам Сечина: «Финансовые результаты за 1 пол. 2022 г. формируют надежную основу для промежуточных дивидендов и дальнейшего роста суммарных выплат по итогам года.»

Перспективы.

Роснефть интересна на долгосрочную перспективу за счет развития проекта «Восток Ойл» в Красноярском крае. Благодаря этому проекту, Роснефть за следующие пять-десять лет может нарастить добычу нефти в 2 раза. Начало продаж по этому проекту запланировано на 2024 год. А в 2030 году планируется грузопоток по североморскому пути до 100 млн тонн.

В первом полугодии 2022, в ходе комплексных геологоразведочных работ по проекту «Восток Ойл», компания подтвердила существенное увеличение запасов нефти. В частности, было утверждено открытие двух новых залежей с извлекаемыми запасами нефти в объеме 101,4 млн тонн.

В результате проведенных сейсморазведочных работ, Роснефть отмечает о существенном, порядка 300 млн т, увеличении ресурсной базы Проекта до 6,5 млрд т.

Риски.

В ближайшем будущем финансовые результаты Роснефти могут снизится из-за следующих факторов:

Укрепление рубля. Если в 1-ом полугодии средняя цена за доллар была на приемлемых отметках. То начиная с июня доллар в среднем стоит 60 руб. Если ситуация не изменится, то этот фактор может снизить итоговую ЧП на 25%.

Возможное падение цен на нефть из-за развивающегося мирового кризиса, который вызывает снижение спроса.

Потолок цен на нефть. Страны G7 вводят лимиты по ценам на российскую нефть с 05.12.22. Это должно отразится, как минимум, на дисконтах на российскую нефть. А также вероятно приведет к полной потере западных рынков (в 2021 году его доля была 24%).

Налоги. В этом полугодии государству налоговые выплаты почти в 5 раз больше, чем полученная чистая прибыль. В связи с дефицитом бюджета, не следует ждать послаблений в этой части, а возможно, даже наоборот, рост налогов.

Выводы.

Роснефть входит в ТОП 5 крупнейших компаний в РФ. Это один из мировых лидеров по добыче углеводородов.

Компания представила урезанный финансовый отчёт. Результаты в целом неплохие, особенно учитывая внешние негативные обстоятельства, санкции, ограничения и т.п. Но всё-таки чистая прибыль оказалась несколько ниже ожиданий, в первую очередь из-за повышения расходов на логистику, цен на электроэнергию, налогов и возможных списаний.

У компании уже немаленький, но пока вполне управляемый долг. Который к слову, она постепенно снижает последние кварталы.

При этому у Роснефти есть дивидендная политика. По итогам 2021 года были выплачены хорошие дивиденды. Также можно рассчитывать и на дальнейшие дивиденды.

По мультипликаторам компания стоит недорого.

Главный драйвер будущего роста – это проект Восток Ойл.

У Роснефти есть высокие риски, связанные с крепким рублём, падением цен на нефть, западными санкциями и высокими налогами.

И пока всё складывается так, что второе полугодие может оказаться очень сложным. Финансовые результаты будут под давлением.

Мои сделки.

Я покупал акции в 2019-2020 годах. Зафиксировал отличную прибыль в августе 2021 года. Плюс всё это время получал дивиденды. Последний раз я покупал 24.02.22. Удалось купить на самых минимумах. Сейчас средняя цена покупки 232 руб. Продавать пока не планирую. Если говорить про докупки, то интересный уровень 320 руб. Но опять же всё зависит от развития геополитической ситуации.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter