По итогам 2021 года:

— Прибыль на акцию: 53,95 ₽ (+52% г/г)

— Собств. ср/ва: 5,6 трлн ₽

— Резервы под кредитные убытки: 1,4 трлн ₽ (-12,5% г/г)

(5,2% валовой стоимости кредитов покрыто, против 6,8% в 2020 году)

— Европейские активы: 1,56 трлн ₽

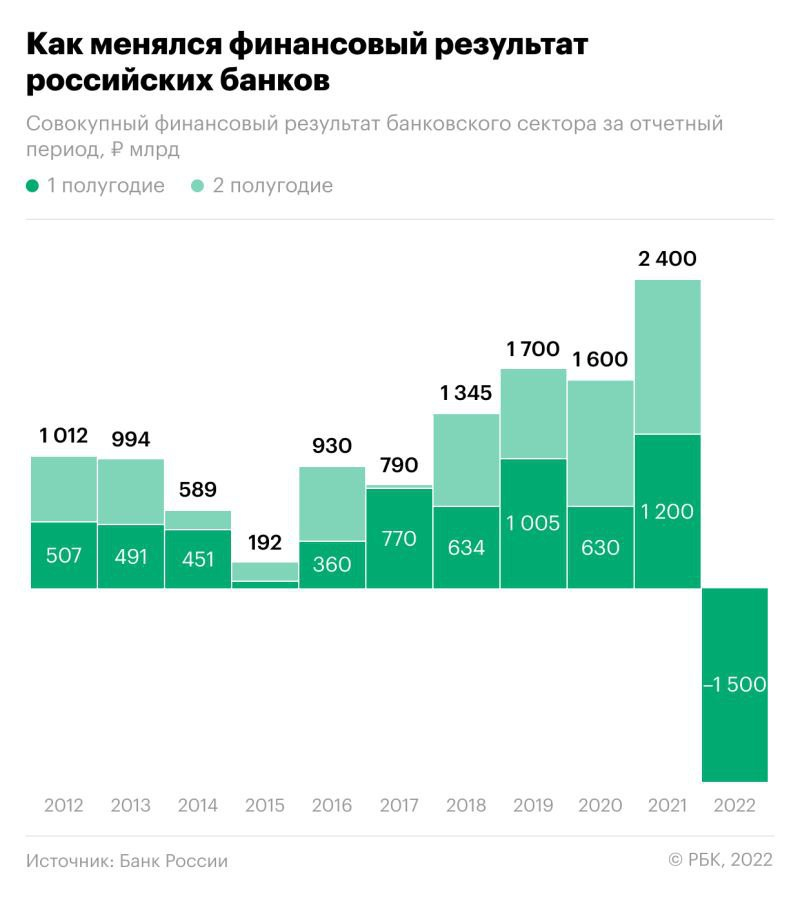

✅По данным ЦБ, убытки банковского сектора РФ за 1П оказались значительно меньше, чем предполагалось ранее. С января по июнь банки понесли убытки в размере 1,5 трлн ₽, большинство из которых пришлись на крупнейшие банки. На Сбер из этого пришлось вероятно около половины из этих убытков 600-800 млрд ₽.

✅ По заявлениям менеджмента, банк закончил формировать резервы в 1П года и уже вышел «на траекторию прибыльности». Кроме того, банк не нуждается в государственной поддержке и докапитализации как предполагалось ранее. Если заявления достоверны, то это безусловно позитив для компании. Судя по всему необходимые резервы оказались куда меньше предполагаемых.

❗ Хотя, ряд резервов формируются с существенным лагом во времени. На конец 1П2022 по ряду кредитов еще могли просто не наступить просрочки, которые потребуют формирования больших резервов, поэтому к оптимистичным заявлениям менеджмента стоит относиться с долей скептицизма.

✅ С начала 2022г Сбер нарастил портфель розничных кредитов на 5% г/г (в номинале), это при инфляции близкой к 15%. В целом, понижение ставки способствует восстановлению кредитования и позитивно влияет на бизнес банков. Можно сделать вывод о том, что ДКП в РФ нормализовалась и на ближайшее время ставка ЦБ стабилизируетсяоколо 7-8%. Это позитивно и для портфеля ценных бумаг российских банков, убыток по которым будет минимальным.

⚠️ Европейских активов у банка на конец 2021г было около 1,5 трлн руб. Уже видно, что не 100% от данной суммы перетечет в убыток. Так, например, Сберу удалось продать свою Швейцарскую дочку (сумма сделки не разглашается). Однако, сумма списаний, вероятно, все равно будет существенной.

👉 С моего прошлого обзора, ситуация у Сбере и всего банковского сектора РФ улучшилась. ❗ Однако, надо брать во внимание, то что вся доступная информация — это выборочные данные от ЦБ и заявления менеджмента. Из объективной информации в секторе пока были только операционные отчеты банков, которые не попали под санкции. На Сбер и ВТБ проецировать эти данные нецелесообразно. Судя по всему, убытки банка в 2022г будут около 1,5 трлн рублей

❌ Ближайших дивидендов по Сберу ждать не стоит до 2024 года (за 2023й год).

❌ Государство может выводить прибыль из банков не через дивиденды, а через дешевые кредиты компаниям, которые требуют финансовой поддержки. Например, буквально на днях НК «Роснефть» заявила об успешном размещении в России выпуска облигаций, номинированных в китайских юанях. Ставка купона составила 3,05% годовых, объем – 15 млрд. Кто-то эти облигации купил (скорее всего государственный банк). И это крайне невыгодная сделка для покупателя. У Apple займы и то дороже… Это так, информация к размышлению.

Вывод:

Если считать по балансовой стоимости, то при потерях в 1,5 трлн ₽, у Сбера останется4 трлн ₽ собственного капитала (или примерно 175 ₽/на акцию). Собственно, оценку по форвардному показателю P/B=1 для банка можно считать вполне справедливой (175 рублей за акцию), особенно учитывая инфляцию и возможное резкое восстановление показателей деятельности в 2023-2024 годах.

📈 Если рассматривать покупку на долгосрок, то акции Сбера сейчас вполне интересны, но среднесрочно у них есть все шансы продолжить торговаться с большими дисконтами (до 50%). Сам держу лишь небольшую долю в портфеле.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

— Прибыль на акцию: 53,95 ₽ (+52% г/г)

— Собств. ср/ва: 5,6 трлн ₽

— Резервы под кредитные убытки: 1,4 трлн ₽ (-12,5% г/г)

(5,2% валовой стоимости кредитов покрыто, против 6,8% в 2020 году)

— Европейские активы: 1,56 трлн ₽

✅По данным ЦБ, убытки банковского сектора РФ за 1П оказались значительно меньше, чем предполагалось ранее. С января по июнь банки понесли убытки в размере 1,5 трлн ₽, большинство из которых пришлись на крупнейшие банки. На Сбер из этого пришлось вероятно около половины из этих убытков 600-800 млрд ₽.

✅ По заявлениям менеджмента, банк закончил формировать резервы в 1П года и уже вышел «на траекторию прибыльности». Кроме того, банк не нуждается в государственной поддержке и докапитализации как предполагалось ранее. Если заявления достоверны, то это безусловно позитив для компании. Судя по всему необходимые резервы оказались куда меньше предполагаемых.

❗ Хотя, ряд резервов формируются с существенным лагом во времени. На конец 1П2022 по ряду кредитов еще могли просто не наступить просрочки, которые потребуют формирования больших резервов, поэтому к оптимистичным заявлениям менеджмента стоит относиться с долей скептицизма.

✅ С начала 2022г Сбер нарастил портфель розничных кредитов на 5% г/г (в номинале), это при инфляции близкой к 15%. В целом, понижение ставки способствует восстановлению кредитования и позитивно влияет на бизнес банков. Можно сделать вывод о том, что ДКП в РФ нормализовалась и на ближайшее время ставка ЦБ стабилизируетсяоколо 7-8%. Это позитивно и для портфеля ценных бумаг российских банков, убыток по которым будет минимальным.

⚠️ Европейских активов у банка на конец 2021г было около 1,5 трлн руб. Уже видно, что не 100% от данной суммы перетечет в убыток. Так, например, Сберу удалось продать свою Швейцарскую дочку (сумма сделки не разглашается). Однако, сумма списаний, вероятно, все равно будет существенной.

👉 С моего прошлого обзора, ситуация у Сбере и всего банковского сектора РФ улучшилась. ❗ Однако, надо брать во внимание, то что вся доступная информация — это выборочные данные от ЦБ и заявления менеджмента. Из объективной информации в секторе пока были только операционные отчеты банков, которые не попали под санкции. На Сбер и ВТБ проецировать эти данные нецелесообразно. Судя по всему, убытки банка в 2022г будут около 1,5 трлн рублей

❌ Ближайших дивидендов по Сберу ждать не стоит до 2024 года (за 2023й год).

❌ Государство может выводить прибыль из банков не через дивиденды, а через дешевые кредиты компаниям, которые требуют финансовой поддержки. Например, буквально на днях НК «Роснефть» заявила об успешном размещении в России выпуска облигаций, номинированных в китайских юанях. Ставка купона составила 3,05% годовых, объем – 15 млрд. Кто-то эти облигации купил (скорее всего государственный банк). И это крайне невыгодная сделка для покупателя. У Apple займы и то дороже… Это так, информация к размышлению.

Вывод:

Если считать по балансовой стоимости, то при потерях в 1,5 трлн ₽, у Сбера останется4 трлн ₽ собственного капитала (или примерно 175 ₽/на акцию). Собственно, оценку по форвардному показателю P/B=1 для банка можно считать вполне справедливой (175 рублей за акцию), особенно учитывая инфляцию и возможное резкое восстановление показателей деятельности в 2023-2024 годах.

📈 Если рассматривать покупку на долгосрок, то акции Сбера сейчас вполне интересны, но среднесрочно у них есть все шансы продолжить торговаться с большими дисконтами (до 50%). Сам держу лишь небольшую долю в портфеле.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter