Короткий разбор операционных и финансовых результатов ПОЛЮС за 1 полугодие 2022 года

Ни какой воды, только графики с основными показателями

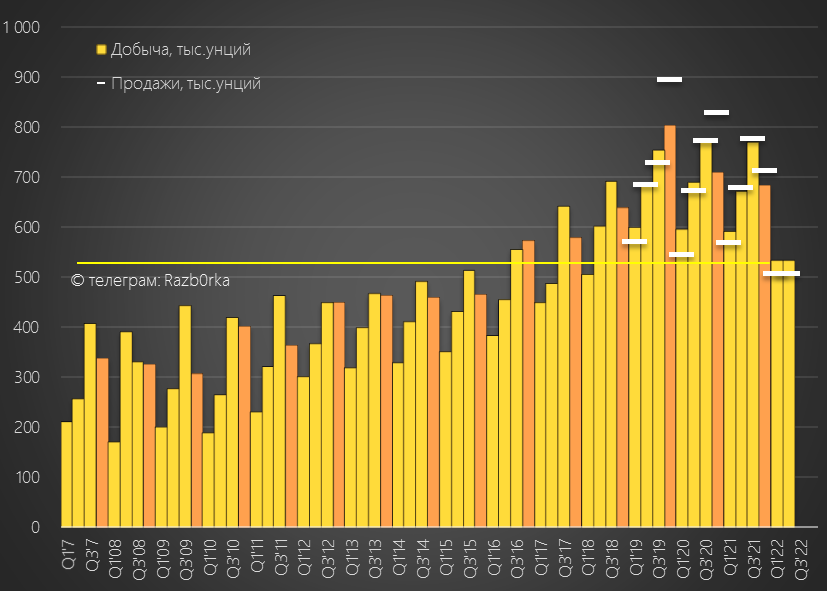

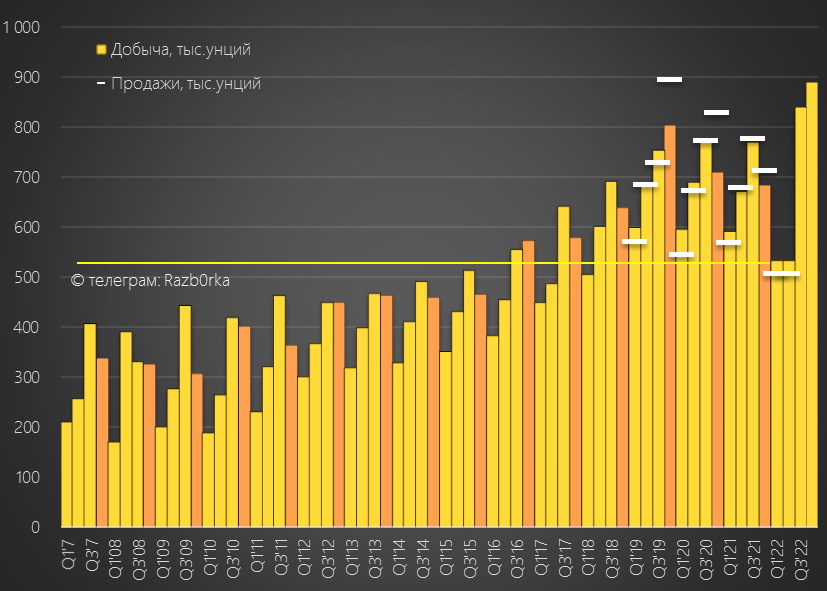

За 1п'22 года, обьем добычи -16% и продажи золота -19% к прошлому году

Компания "закрутила" краник добычи, чтобы не увеличивать рабочий капитал за счет роста запасов

Тем не менее, часть добычи все-таки легло на склад

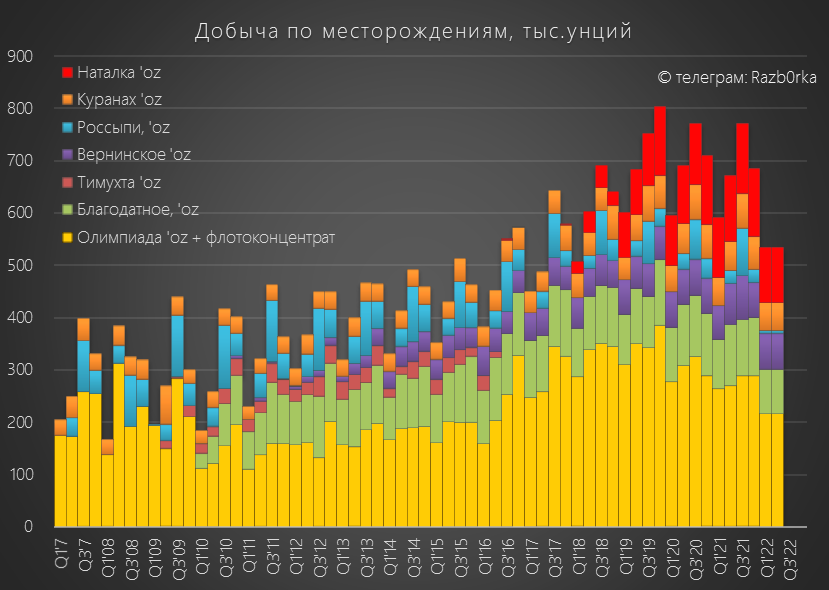

Добыча снизилась на всех месторождениях, даже на Наталке

Компания заявляет что резко снизился % содержания золота в руде на ВСЕХ месторождениях

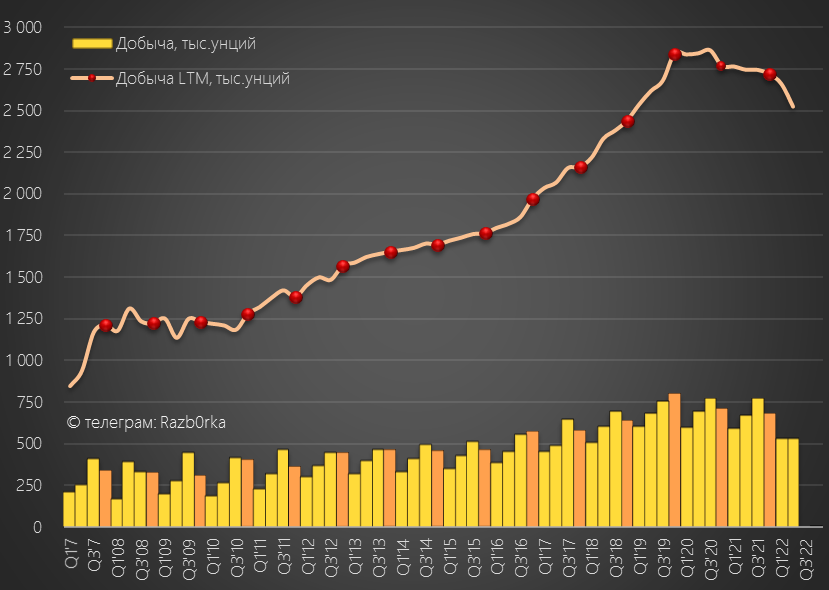

В итоге, в годовом выражении добыча снизилась до 2.5 млн. унций

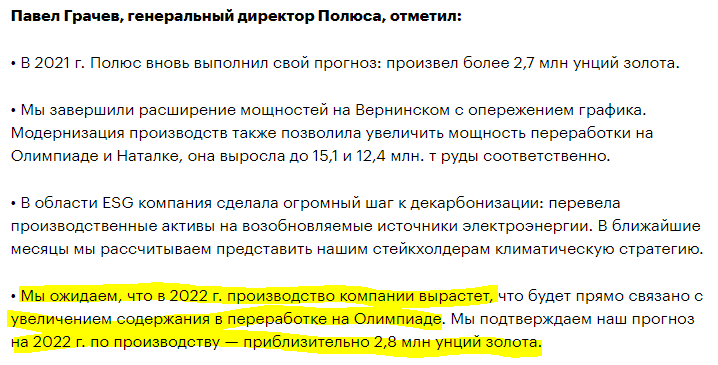

8 февраля 2022 года, компания была более оптимистична, и заявляла план добычи на 2022 год в 2.8 млн. унций

Чтобы годовая добыча вышла на 2.8 млн унций, добыча в 3-4 квартале должна быть такой

Думаю, что технически такой рост добычи возможен

Но на мой взгляд, динамика добычи как и в 1 полугодии, будет больше зависеть от динамики спроса

Переходим к отчетности МСФО

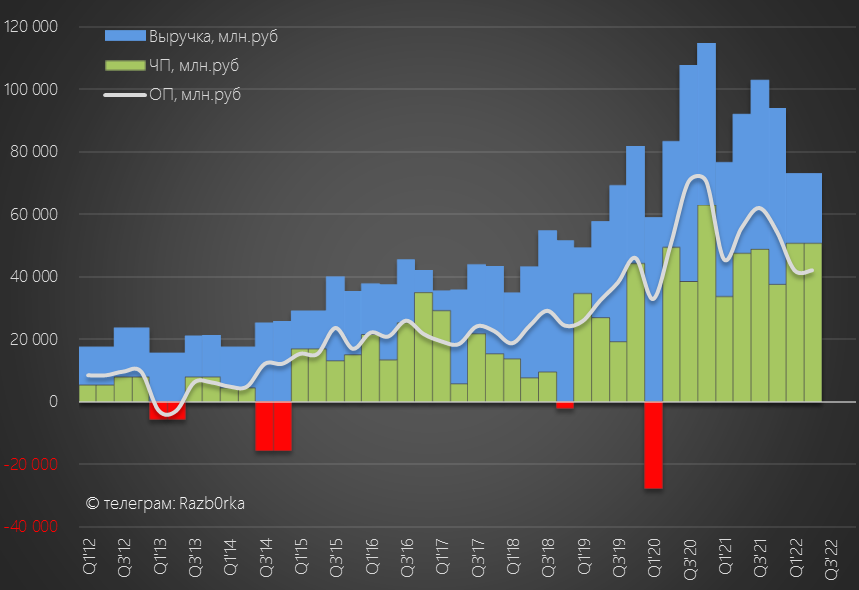

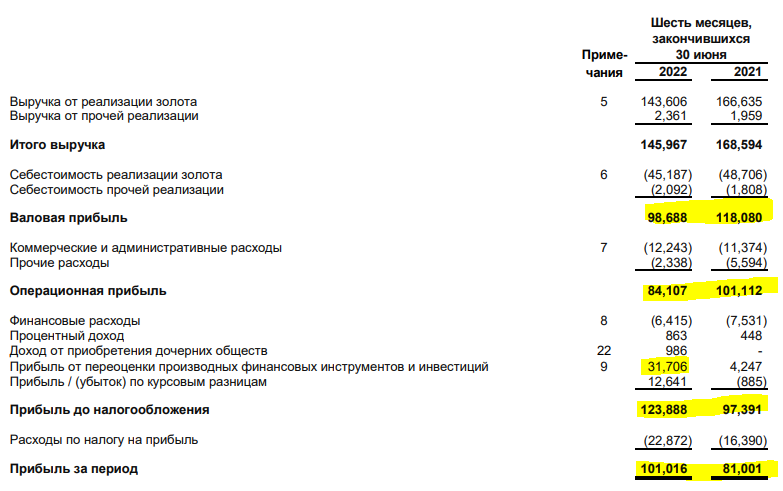

Выручка компании упала в след за падением физ.обьемов продаж, курса доллара и стоимости золота

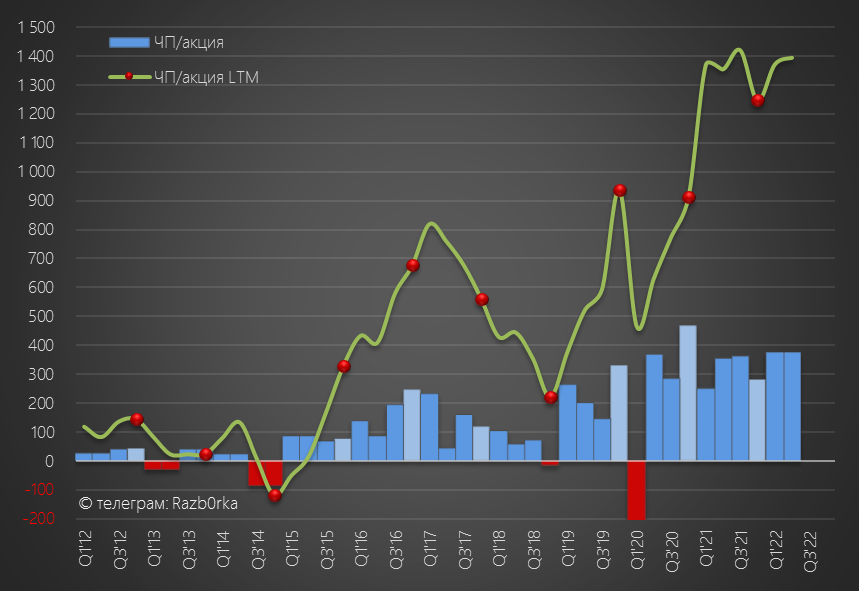

Сразу бросается в глаза, что при сильном падение выручки, чистая прибыль выше прошлого года и выше операционной прибыли

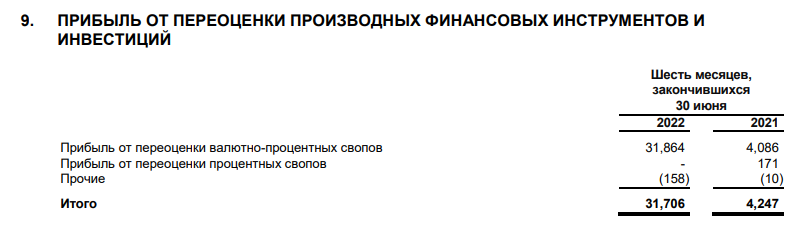

Все дело, как обычно, в переоценках

Что это за переоценки?

Что такое валютно-процентный своп?

Валютно-процентный своп – это соглашение между сторонами, согласно которому одна сторона совершает платежи в одной валюте, а другая – в другой валюте в согласованные даты до истечения срока соглашения

Если хотите гуглите, что это такое - для меня это сложно

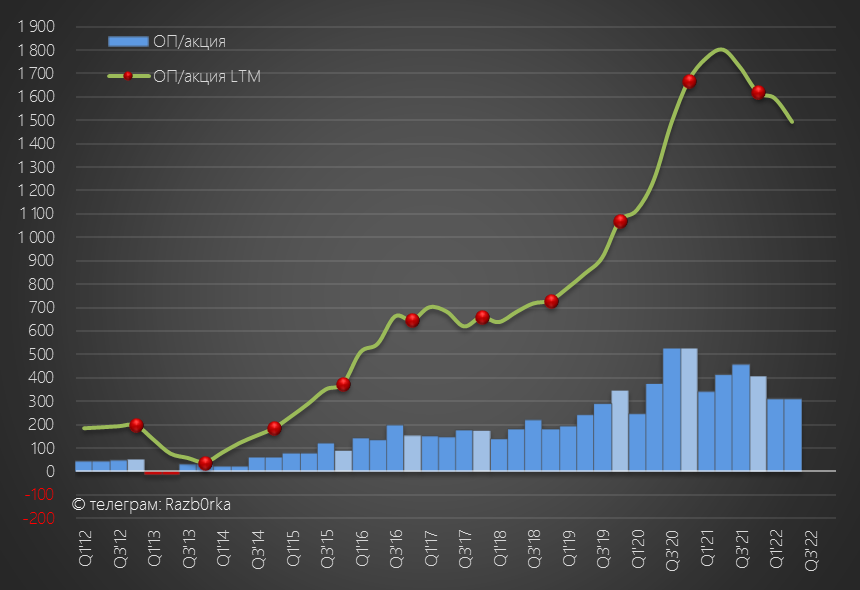

Операционная прибыль - снижение, но некритичное

За 1п'22, операционная прибыль составила 626 руб/акция, LTM показатель около 1 600 руб/акция

Для справки, текущая цена акции 5 340 руб

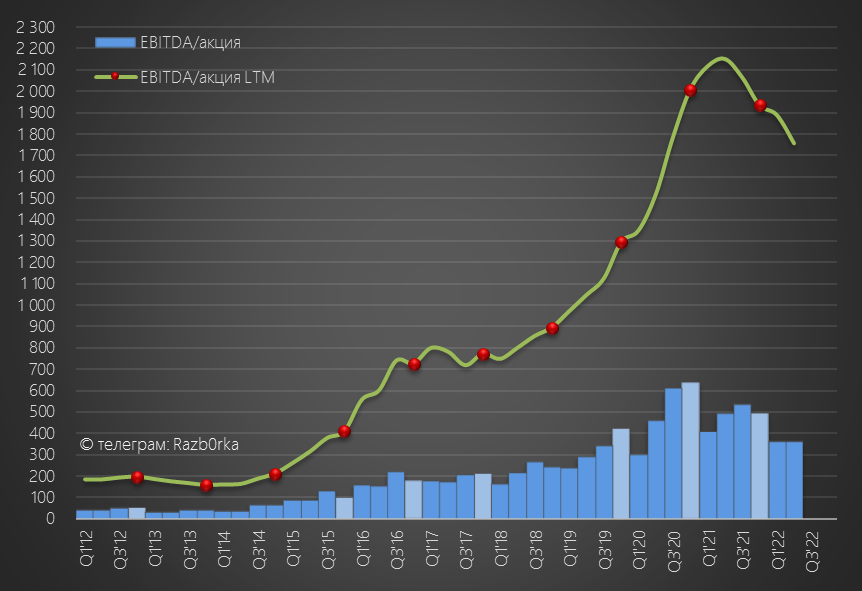

EBITDA - помним мнение Баффета, но смотрим

График похож на операционную прибыль

Почему нам важна EBITDA в случае с ПОЛЮС?

Потому что див.политика предполагает выплату 30% EBITDA на дивиденды

Дивиденды посчитаем позже, сейчас посмотрим чистую прибыль

Прибыль ни на что не влияет, но для любителей P/Е будет интересно

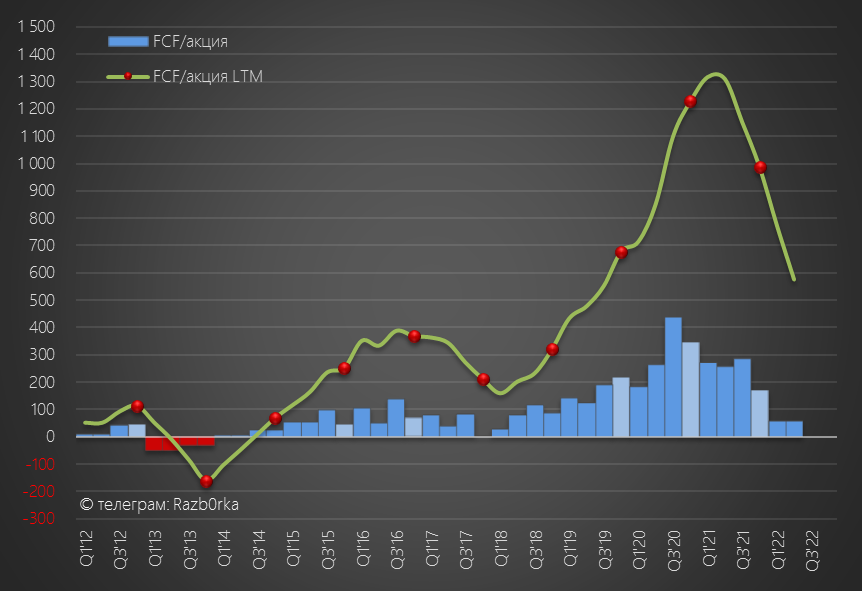

Смотрим, на сколько прибыль и EBITDA обеспечена свободным денежным потоком (FCF)

А вот тут, сильное снижение к прошлому году

Операционный поток снизился, а вложения в Capex снизились не так сильно

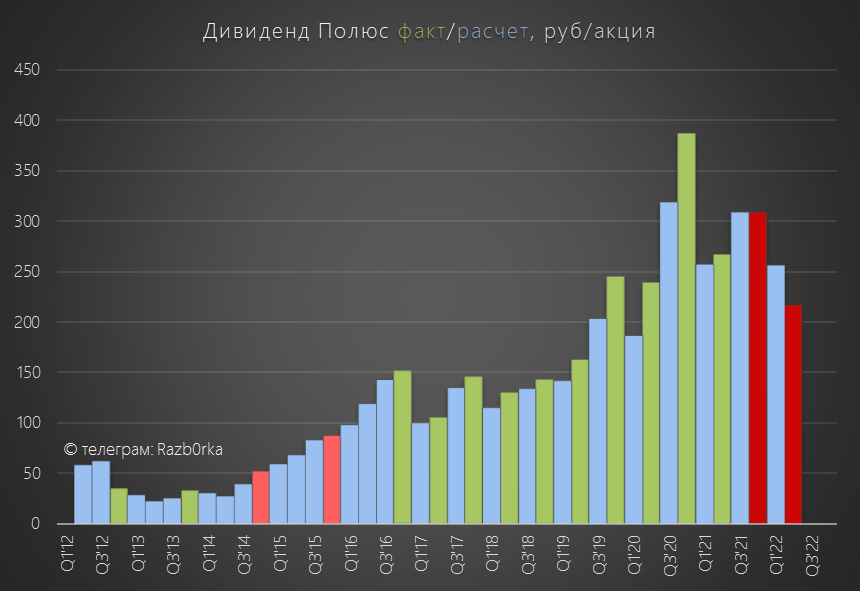

Дивиденды компания выплачивала обычно 2 раза в год

По итогам 2021 года, расчетный дивиденд составлял около 308 руб/акция

За 1п'22 расчетный дивиденд составил 217 руб/акция

Но компания решила не выплачивать ни итоговый за 2021, ни промежуточный за 2022

На пике ценового цила золота и пика добычи, дивиденды компании составляли более 600 руб/акция в год

Но пока, все это в прошлом...

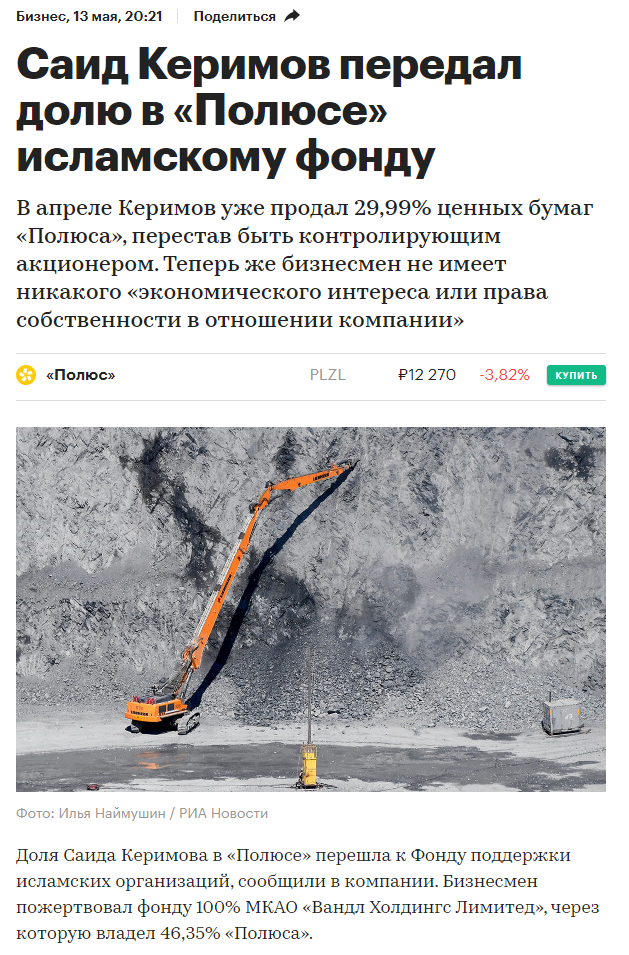

Напомню 2 сделки этого года

Когда компания вернется к выплате дивидендов, пока не понятно

В итоге, котировки акций компании упали до минимумов за последние несколько лет

Компания лидер золотодобывающей индустрии России, с рекордной рентабельностю

Но у компании, сложный период, связанный с санкциями на мажоритариев, а значит пока все сложно с акционерной доходностью

Без дивидендов цена компании может быть абсолютно любой

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ни какой воды, только графики с основными показателями

За 1п'22 года, обьем добычи -16% и продажи золота -19% к прошлому году

Компания "закрутила" краник добычи, чтобы не увеличивать рабочий капитал за счет роста запасов

Тем не менее, часть добычи все-таки легло на склад

Добыча снизилась на всех месторождениях, даже на Наталке

Компания заявляет что резко снизился % содержания золота в руде на ВСЕХ месторождениях

В итоге, в годовом выражении добыча снизилась до 2.5 млн. унций

8 февраля 2022 года, компания была более оптимистична, и заявляла план добычи на 2022 год в 2.8 млн. унций

Чтобы годовая добыча вышла на 2.8 млн унций, добыча в 3-4 квартале должна быть такой

Думаю, что технически такой рост добычи возможен

Но на мой взгляд, динамика добычи как и в 1 полугодии, будет больше зависеть от динамики спроса

Переходим к отчетности МСФО

Выручка компании упала в след за падением физ.обьемов продаж, курса доллара и стоимости золота

Сразу бросается в глаза, что при сильном падение выручки, чистая прибыль выше прошлого года и выше операционной прибыли

Все дело, как обычно, в переоценках

Что это за переоценки?

Что такое валютно-процентный своп?

Валютно-процентный своп – это соглашение между сторонами, согласно которому одна сторона совершает платежи в одной валюте, а другая – в другой валюте в согласованные даты до истечения срока соглашения

Если хотите гуглите, что это такое - для меня это сложно

Операционная прибыль - снижение, но некритичное

За 1п'22, операционная прибыль составила 626 руб/акция, LTM показатель около 1 600 руб/акция

Для справки, текущая цена акции 5 340 руб

EBITDA - помним мнение Баффета, но смотрим

График похож на операционную прибыль

Почему нам важна EBITDA в случае с ПОЛЮС?

Потому что див.политика предполагает выплату 30% EBITDA на дивиденды

Дивиденды посчитаем позже, сейчас посмотрим чистую прибыль

Прибыль ни на что не влияет, но для любителей P/Е будет интересно

Смотрим, на сколько прибыль и EBITDA обеспечена свободным денежным потоком (FCF)

А вот тут, сильное снижение к прошлому году

Операционный поток снизился, а вложения в Capex снизились не так сильно

Дивиденды компания выплачивала обычно 2 раза в год

По итогам 2021 года, расчетный дивиденд составлял около 308 руб/акция

За 1п'22 расчетный дивиденд составил 217 руб/акция

Но компания решила не выплачивать ни итоговый за 2021, ни промежуточный за 2022

На пике ценового цила золота и пика добычи, дивиденды компании составляли более 600 руб/акция в год

Но пока, все это в прошлом...

Напомню 2 сделки этого года

Когда компания вернется к выплате дивидендов, пока не понятно

В итоге, котировки акций компании упали до минимумов за последние несколько лет

Компания лидер золотодобывающей индустрии России, с рекордной рентабельностю

Но у компании, сложный период, связанный с санкциями на мажоритариев, а значит пока все сложно с акционерной доходностью

Без дивидендов цена компании может быть абсолютно любой

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter