30 сентября 2022 giovanni1313

Некоторое время назад, когда я писал о венчурной индустрии, я сравнивал финансовую сторону вопроса с пирамидой. И делал вывод: для дальнейшего роста пузыря в венчуре необходим следующий шаг: «демократизировать венчурные инвестиции, сделать их такими же доступными, как очередное приложение на смартфоне». И что «этот рынок созрел для дисруптивной трансформации».

Переносимся обратно в наши дни — где у нас появилось прекрасное подтверждение, что рынок действительно созрел. Первой ласточкой демократизации венчура становится новый фонд от знаковой персоны в мире финансов — директора “Ark Invest” Кэти Вуд.

По популярности среди инвестиционных управляющих я бы поставил Вуд на почетное второе место в США (на первом, конечно, был и будет Уоррен Баффет). Начальная слава пришла к Кэти благодаря крупной ставке на «Теслу». Вскоре центробанки решили ответить на коронавирусную рецессию радикальной ультрамягкой политикой, что запустило головокружительный рост самых спекулятивных активов. В числе которых оказались и те, на ком специализировался “Ark Invest”: технологические компании, обещающие подрывное светлое будущее и генерирующие массивные убытки в суровом настоящем.

Главный фонд Кэти ARKK вырос в цене почти в 3 раза по сравнению с допандемийными временами, что на какое-то время сделало его управляющую настоящей звездой и желанной гостьей финансовых ТВ-каналов. В фонд текли рекой деньги: его активы выросли в 14 раз за неполный год. Кэти стали считать чуть ли не «гением» и «провидцем».

Увы, стоило только инвестиционной моде чуть перемениться, а центробанкам — осознать, что инфляция вышла из-под контроля, фонды “Ark Invest” слили всё заработанное с еще более головокружительной скоростью. Сейчас стоимость ARKK находится на уровне начала 2018 года. А с момента его создания в 2014 Кэти с треском проиграла широкому индексу NASDAQ.

Но эпический слив ничуть не поколебал положения Кэти в финансовой индустрии. Оказалось, что публика жалует Кэти отнюдь не за мифическую «гениальность», а за харизму и непробиваемую, твердолобую убежденность в верности собственной стратегии (к слову, очень неудачная черта для инвестиционного управляющего).

За две недели до пика стоимости ARKK

Вступление получилось таким долгим потому, что, на мой взгляд, роль личности в финансовых инновациях, нацеленных на широкую публику, довольно высока. И Кэти, с ее неизменной приверженностью инновационным компаниям и публичной известностью, подходит на эту роль как нельзя лучше. Кстати, несмотря на славословия подрывным инновациям от Кэти, бизнес “Ark Invest” по сути был во многом традиционным. Однако новая инициатива может действительно добавить новые элементы в существующую бизнес-модель.

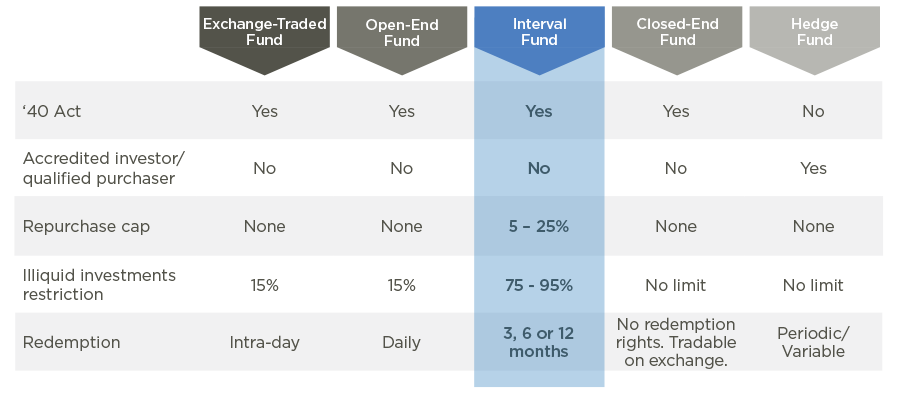

Что же за фонд организовала Вуд? Технически “Ark Venture Fund” является так называемым интервальным фондом (interval fund). Это одна из немногих структур, которые могут инвестировать в непубличные компании, оставаясь при этом относительно доступными для рядовых инвесторов.

Ключевой особенностью интервального фонда является низкая ликвидность выхода. “Ark Venture Fund” использует стандартный для таких структур предел в 5% в квартал. По итогам каждого квартала у инвесторов собираются заявки на ликвидацию их позиций. Если объем этих заявок не превышает 5% от общей стоимости фонда (плюс возможный приток новых клиентов в фонд в начале квартала), заявки погашаются в полном объёме. Если же превышают — то фонд будет выплачивать «живыми деньгами» по 5% от общей стоимости активов в квартал. Таким образом, если все вдруг ломанутся «на выход», получение назад своих денег превращается в проблему — проблему, которая может растянуться на годы.

Зайти же в фонд проще — это можно сделать в любой день (классическая история: «вход — рубль, выход — два»). Но новый фонд не будет торговаться на бирже. Как правило, такие фонды приобретаются либо через финансовых посредников (инвестиционных советников и т. п.), либо через переписку «в ручном режиме» с управляющей компанией.

Стоимость пая обновляется ежедневно. И, поскольку 30% активов “Ark Invest” собирается держать в компаниях, обращающихся на бирже, поводы для регулярных апдейтов действительно есть. Но для неликвидной части портфеля с индикативной стоимостью непросто. Как правило, она меняется только во время очередных раундов финансирования стартапа или нечастых сделок с институциональными инвесторами, во время которых акции стартапа просто меняют руки.

Интервальные фонды славятся конскими комиссиями. И, пожалуй, это главная причина (а вовсе не любовь к инновациям и растущим компаниям), по которой Кэти Вуд организует “Ark Venture Fund”. Только за управление Вуд будет брать 2,75% в год — крутовато даже по меркам интервальных фондов, где средний уровень комиссий составляет 1,4%. Более того, дополнительные комиссии для вкладчиков “Ark Venture Fund” за первый год составят еще 1,5%. Против таких аппетитов доходности будет выгребать непросто — о чем мы подробнее поговорим немного ниже. Ну а Вуд с целевым размером фонда 500 млн. долларов заработает за год более 20 млн. долларов — вполне приличные деньги для финансовой индустрии.

Наконец, заявленные инновации в бизнес-модели. Стараясь сделать фонд максимально доступным для широкого круга вкладчиков, Вуд установила минимальный взнос на очень низком уровне — всего 500 долларов. И самое главное: у инвесторов появляется возможность не заморачиваться с инвестиционными посредниками, а сделать вложения онлайн, cо смартфона, максимально необременительно — с помощью финтех-сервиса ”Titan”. Причем при использовании ”Titan” Кэти готова обнулить часть комиссий.

Итак, стоит ли этот необременительный вход в мир венчура потенциальных проблем с выходом? Оказывается, у нас есть неплохой ориентир для ответа на этот вопрос. Это ”The Private Shares Fund”, еще один интервальный фонд, ныне находящийся под управлением компании ”Liberty Street Funds”. Основанный в марте 2014 — когда “Ark Invest” еще не существовало — он является pure-play фондом для инвестиций на заключительных раундах финансирования стартапов и сделках со SPAC.

Размер этого фонда составляет более 1 млрд. долларов — внушительно. В портфеле более 90 компаний, многие из которых — элитнейшие «единороги» вроде ”SpaceX” (2-ое место по весу), ”Databricks” и ”Devoted Health”. Причем годовая величина комиссий в ”The Private Shares Fund” пониже, чем у Кэти — 2,5%. Несмотря на то, что в фонде Вуд будет всего 40 компаний, из которых только 70% — непубличные (сделки с акциями непубличных компаний — трудоёмкий процесс, и количество позиций тут имеет значение). Наконец, минимальный взнос в ”The Private Shares Fund” составляет 2,5 тыс. долларов. Больше, чем у Вуд — но по-прежнему более чем доступно даже для небольшого портфеля рядового инвестора.

Так что в качестве инноваций Кэти Вуд может заявить исключительно финтех-обертку с удобным интерфейсом. Но пора переходить к главному: доходности. За 8 с лишним лет вложения в венчур с небольшим перевесом уступили индексу S&P 500: на 6%. И с разгромным счетом уступили Nasdaq Composite: примерно на 100 п.п.

Чистая доходность $10 тыс., вложенных в ”The Private Shares Fund”

Слабеньким утешением для вкладчиков в венчур является тот факт, что волатильность стоимости пая была невелика: где-то в 2 раза ниже, чем у S&P 500. Но другого и не стоило ожидать от внебиржевых активов. Увы, малая глубина «просадок» далеко не полностью компенсирует удручающую ликвидность. Вернее, даже непредсказуемость стратегии ликвидации. Для того, чтобы успешно выйти из фонда, нужно, чтобы сошлись два условия. Ты должен быть прав со временем выхода. А толпа — не права. И эти два условия должны продержаться минимум три месяца.

Добавим, что невыразительные результаты достигнуты на фоне массивного пузыря в оценке стартапов. Мы видим на графике этот рывок, начавшийся в 4 кв. 2020. Этот рывок уже сошел на нет. Спад на биржах повлиял и на настроения в венчурной сфере. Где ветераны уже в открытую говорят, что прежних заоблачных оценок уже не будет, и что коррекция должна составить 30%-40%, чтобы вернуться ближе к реальности. Впереди — высокие процентные ставки и ухудшение макроэкономической обстановки, что повлечет еще большую осторожность инвесторов в финансировании молодых компаний.

Наконец, повышенные аппетиты Кэти в части комиссий, ее сомнительные успехи в выборе перспективных компаний и перспективных моментов для сделок, а также недостаток опыта в венчурной индустрии могут привести к тому, что “Ark Venture Fund” будет проигрывать в доходности своему конкуренту и даже не дотянет до доходности S&P 500.

В сухом остатке — этой финансовой инновации вряд ли суждено стать революцией в мире венчура, несмотря на медийность организатора и привлекательную «обертку». “Ark Venture Fund” попросту неспособен предложить вкладчику ничего особенного. Да, это шаг в верном направлении. Но до полной демократизации венчура нужно еще поработать. Как минимум, проблема ликвидности еще не решена — а без нее инструмент так и будет оставаться нишевым решением для узкого круга очень состоятельных инвесторов.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter