6 октября 2022 investing.com Казарелла Франческо

Октябрь начался очень удачно для рынков акций благодаря более слабым, чем ожидалось, макроэкономическим данным США.

Инвесторы считают, что замедление производственной активности, возможно, поможет смягчить инфляционное давление.

С другой стороны, ухудшение статистики по производственному сектору вместе с укреплением доллара также означают замедление роста прибыли американских компаний.

Американский фондовый рынок продемонстрировал неожиданный и мощный отскок в первые два дня октября. Индекс S&P 500 подскочил примерно на 5,75% за первые две сессии этого месяца. К моменту написания статьи индекс утратил часть позиций, но продолжал торговаться существенно выше минимумов середины июня.

S&P 500 – часовой таймфрейм

Прежде чем открывать шампанское и праздновать начало разворота тренда, нам необходимо проанализировать причины ралли.

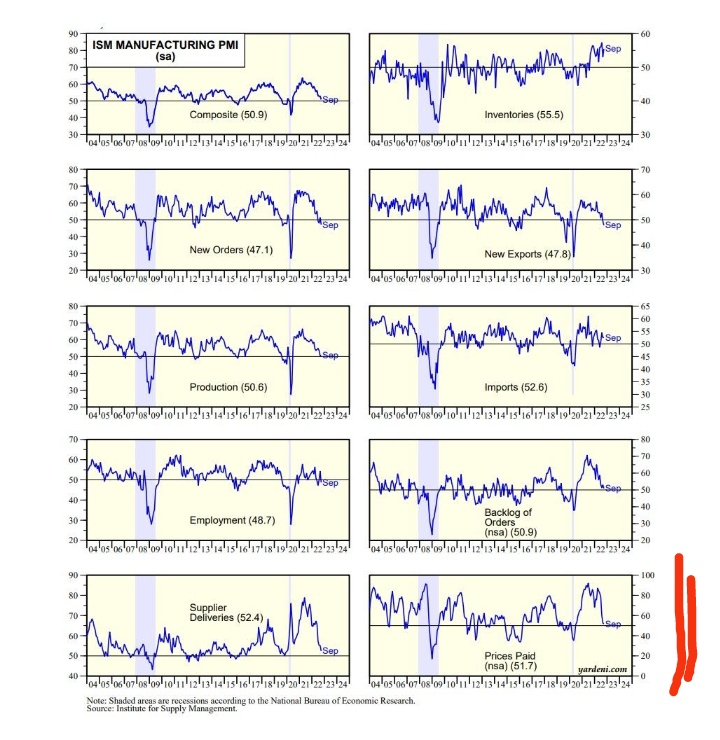

Разбивка данных PMI

Источник: Yardeni.com

Одна из них относится к этим графикам. Ситуацию сейчас можно как никогда точно охарактеризовать выражением «плохие новости — это хорошие новости». Рынки особенно обрадовались падению производственного PMI в США до минимального уровня с 2020 года, когда бушевала пандемия COVID, и самому сильному сокращению вакансий почти за два с половиной года.

Это особенно важно с учетом господствующего на рынке мнения о том, что при ухудшении ситуации в экономике инфляция будет ослабевать, что подразумевает менее агрессивную позицию ФРС, а значит, и длительный отскок на рынке акций.

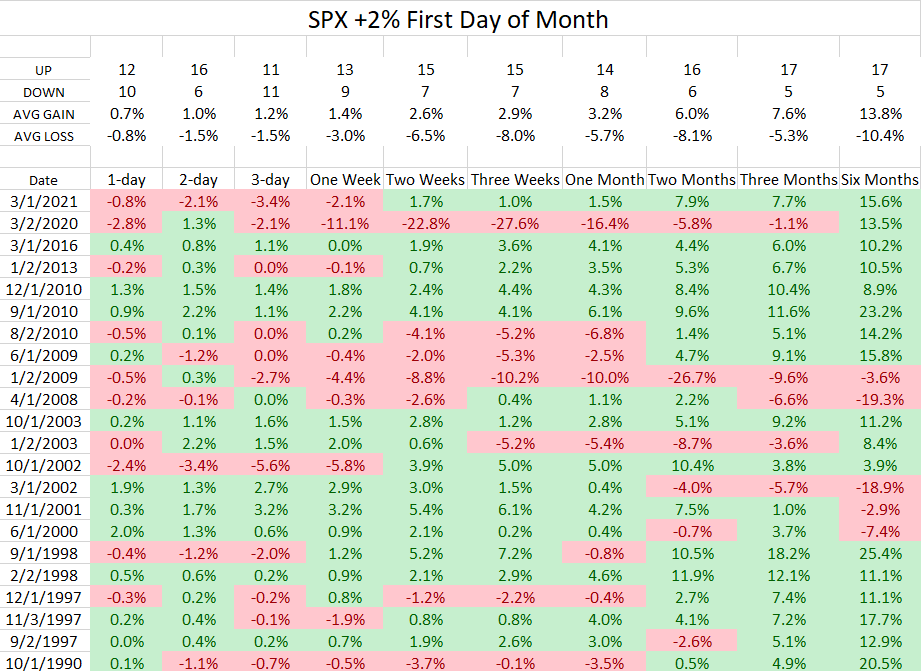

Понедельник также был первым торговым днем октября, и здесь я нашел в интернете кое-какие интересные данные. Когда рынок рос более чем на 2% в первый день месяца, что происходило потом? Динамика рынков в последующие шесть месяцев отражена в приведенной ниже таблице.

Разумеется, мы не собираемся относиться к этим данным как к чему-то несомненному. Я уже неоднократно объяснял, как, по моему мнению, следует действовать инвестору. И тем не менее, будет по меньшей мере любопытно посмотреть на доходность через три и шесть месяцев.

После продолжавшегося 9 месяцев «медвежьего» рынка и падения на 21% теперь нам необходимо подумать вот над чем: какие еще понижательные риски не успели учесть в котировках инвесторы?

Мне кажется, есть несколько таких рисков, и главный из них — это предстоящий сезон корпоративной отчетности. Все ведущие американские компании опубликуют свои квартальные отчеты в течение октября и ноября.

Теоретически, замедление активности в производственном секторе вместе с укреплением доллара (техгиганты генерируют более половины своей выручки за пределами США) подразумевают существенное сокращение прибыли практически во всех секторах S&P 500.

Это сочетание факторов может привести к одному из следующих двух сценариев.

• Цикл учета негативных данных и новостей будет завершен, и рынки сформируют новое и, возможно, окончательное дно. В подобном случае инвесторам, как мне кажется, следует сокращать наличность в портфеле, постепенно покупая высококачественные активы.

• Рынки могут воспринять слабые показатели американских компаний как очередное свидетельство в пользу снижения инфляции. В этом случае, как это ни парадоксально, для рынков это будет «хорошими новостями», что только пойдет на руку прозорливым инвесторам, не перестававшим готовиться к развороту, пока в этом году продолжался «медвежий» рынок.

В прошлом за «медвежьими» рынками всегда следовали еще более сильные «бычьи» рынки.

Будет ли в этот раз иначе? Это никому не известно, но у нас больше шансов оказаться правыми.

Дисклеймер: Автор держит длинную позицию по S&P 500 и намеревается ее наращивать при дальнейшем снижении индекса.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Инвесторы считают, что замедление производственной активности, возможно, поможет смягчить инфляционное давление.

С другой стороны, ухудшение статистики по производственному сектору вместе с укреплением доллара также означают замедление роста прибыли американских компаний.

Американский фондовый рынок продемонстрировал неожиданный и мощный отскок в первые два дня октября. Индекс S&P 500 подскочил примерно на 5,75% за первые две сессии этого месяца. К моменту написания статьи индекс утратил часть позиций, но продолжал торговаться существенно выше минимумов середины июня.

S&P 500 – часовой таймфрейм

Прежде чем открывать шампанское и праздновать начало разворота тренда, нам необходимо проанализировать причины ралли.

Разбивка данных PMI

Источник: Yardeni.com

Одна из них относится к этим графикам. Ситуацию сейчас можно как никогда точно охарактеризовать выражением «плохие новости — это хорошие новости». Рынки особенно обрадовались падению производственного PMI в США до минимального уровня с 2020 года, когда бушевала пандемия COVID, и самому сильному сокращению вакансий почти за два с половиной года.

Это особенно важно с учетом господствующего на рынке мнения о том, что при ухудшении ситуации в экономике инфляция будет ослабевать, что подразумевает менее агрессивную позицию ФРС, а значит, и длительный отскок на рынке акций.

Понедельник также был первым торговым днем октября, и здесь я нашел в интернете кое-какие интересные данные. Когда рынок рос более чем на 2% в первый день месяца, что происходило потом? Динамика рынков в последующие шесть месяцев отражена в приведенной ниже таблице.

Разумеется, мы не собираемся относиться к этим данным как к чему-то несомненному. Я уже неоднократно объяснял, как, по моему мнению, следует действовать инвестору. И тем не менее, будет по меньшей мере любопытно посмотреть на доходность через три и шесть месяцев.

После продолжавшегося 9 месяцев «медвежьего» рынка и падения на 21% теперь нам необходимо подумать вот над чем: какие еще понижательные риски не успели учесть в котировках инвесторы?

Мне кажется, есть несколько таких рисков, и главный из них — это предстоящий сезон корпоративной отчетности. Все ведущие американские компании опубликуют свои квартальные отчеты в течение октября и ноября.

Теоретически, замедление активности в производственном секторе вместе с укреплением доллара (техгиганты генерируют более половины своей выручки за пределами США) подразумевают существенное сокращение прибыли практически во всех секторах S&P 500.

Это сочетание факторов может привести к одному из следующих двух сценариев.

• Цикл учета негативных данных и новостей будет завершен, и рынки сформируют новое и, возможно, окончательное дно. В подобном случае инвесторам, как мне кажется, следует сокращать наличность в портфеле, постепенно покупая высококачественные активы.

• Рынки могут воспринять слабые показатели американских компаний как очередное свидетельство в пользу снижения инфляции. В этом случае, как это ни парадоксально, для рынков это будет «хорошими новостями», что только пойдет на руку прозорливым инвесторам, не перестававшим готовиться к развороту, пока в этом году продолжался «медвежий» рынок.

В прошлом за «медвежьими» рынками всегда следовали еще более сильные «бычьи» рынки.

Будет ли в этот раз иначе? Это никому не известно, но у нас больше шансов оказаться правыми.

Дисклеймер: Автор держит длинную позицию по S&P 500 и намеревается ее наращивать при дальнейшем снижении индекса.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter