10 октября 2022 giovanni1313

Крайний раз я писал о состоянии экономики и рынков США в начале июня. С тех пор на рынках произошло несколько достойных внимания событий, которым — а также дальнейшим перспективам — будет посвящен этот и несколько следующих постов.

Начну с того, на чем закончил июньский анализ. А именно, небольшим прогнозом: «через 2 месяца мы увидим гораздо более заметное охлаждение настроений бизнеса и потребителей». Оправдался ли он?

В части бизнес-настроений — да, оправдался. Так, индексы PMI ушли вниз как для обрабатывающей промышленности, так и для услуг. Причем PMI в секторе услуг в августе ушел в зону сокращения экономической активности.

А вот в части потребителей — не очень. Пока там работает очень простая закономерность: растут цены на бензин — настроения мрачнеют, бензин дешевеет — настроения веселеют. По итогам июня и июля мы действительно увидели обновление исторических рекордов пессимизма. Но уже в августе, когда цены на бензоколонках опустились пониже, потребитель опять воспрял духом. И настроения потребителей (индекс Университета Мичиган) вернулись обратно к тем же уровням. Уровням очень депрессивным по историческим меркам — но всё же не апокалиптическим.

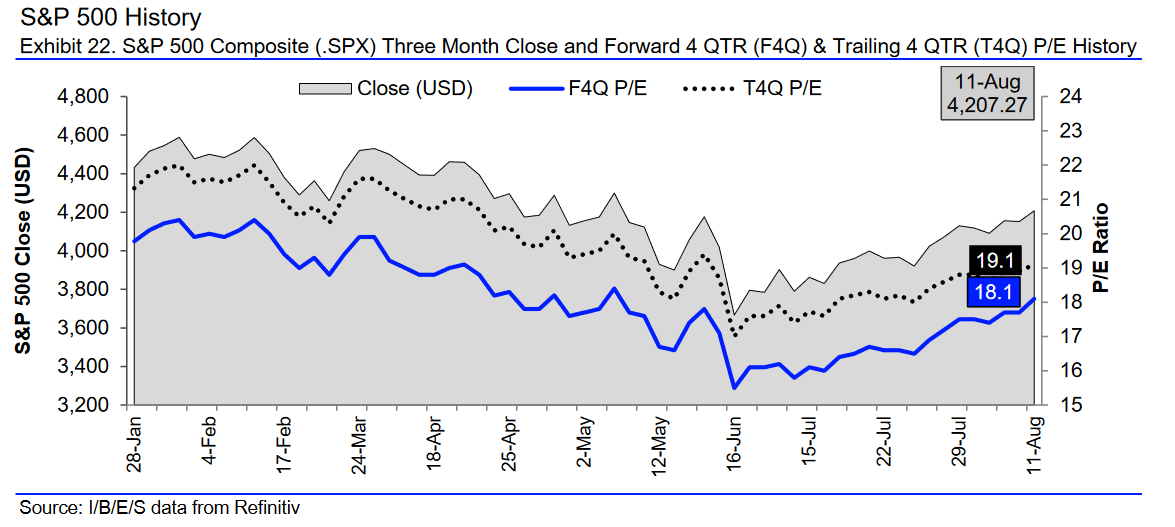

С потребительским оживлением по времени совпало мощное ралли на фондовом рынке — на котором стоит остановиться подробнее. На его пике индекс S&P 500 рос на 17% за 2 месяца — темпы, исторически встречающиеся нечасто. Но самое главное заключалось в другом: это было ралли, в котором рынок попытался бороться с Федрезервом.

И это было ошибкой. В нынешней новой нормальности, с её преувеличенным влиянием центробанков на финансовые рынки, это было одной из самых глупых и безнадежных ошибок. Никогда, никогда не боритесь с Федрезервом. Это правило номер 1. Аксиома. Заповедь, если хотите.

Прецеденты для такого быстрого роста S&P 500 в истории были — во время восстановления рынков в 2020 и в 2019, сразу после объявления о паузе в поднятиях учетной ставки и скором завершении количественного ужесточения. В обоих случаях рынок подыгрывал ФРС. В августе 2022 же ситуация была совершенно обратной. И ралли было обречено откатиться назад еще быстрее, чем шло вверх.

Аналитики указывают, что попытка побороться с ФРС была во многом вызвана техническими факторами: очень низкой ликвидностью рынка и экстремально «медвежьей» аллокацией со стороны институциональных игроков с краткосрочным горизонтом вроде хедж-фондов. Проще говоря, все, кто хотел продать акции — уже их продал, и на рынке образовался «перевес» покупателей. А низкая ликвидность усугубила масштаб движения цен.

Пускай так. Но фондовый рынок обожает рационализировать динамику рынка более стратегическими факторами. И чем меньше динамика рынка отражает реальную макроэкономику, тем гротескнее получаются нарративы. Нарратив июля-августа в этом плане был абсолютно фантастичен: оказывается, «скоро ФРС развернется, потому что мы проходим пик инфляции».

Почему ФРС должна разворачиваться в условиях перегретой экономики, как рекордно отрицательная ставка усмирит инфляцию, как скоро наступит это «скоро», насколько успеет подняться ставка за это время, наконец, на чем базируется этот нарратив, кроме wishful thinking – обо всех этих деталях нарратив благоразумно умалчивал. Впрочем, по последнему пункту ясность есть: рыночные нарративы почти всегда основываются на wishful thinking, в любое время. Просто нередко желаемое рынком действительно совпадает с макроэкономическими возможностями.

Еще одной темой для нарратива вокруг ралли стало «компании отчитались за 2-ой квартал сильнее, чем ожидалось». Что ж, здесь можно аргументировать с цифрами в руках. Действительно, прибыль оказалась лучше ожиданий у 78% компаний S&P 500, что существенно выше исторической нормы в 66%. Но мы можем указать на динамику показателя trailing price/earnings, отражающую как раз степень wishful thinking. Во время ралли он поднялся на 2,4 пункта — то есть порядка 3% ралли мы можем списать на заниженные ожидания. Остальные 14+% — абсолютно иррациональны.

Иррациональный или нет, но августовский нарратив добавил к техническим игрокам целую уйму доверчивых розничных инвесторов. А куда им было деваться? В финансовой прессе этот нарратив господствовал безраздельно, ибо он так же безраздельно владел умами профессиональных участников рынка, управляющих фондами и аналитиков. Увы, консенсус и профессионализм не всегда уберегают от болезненных уроков.

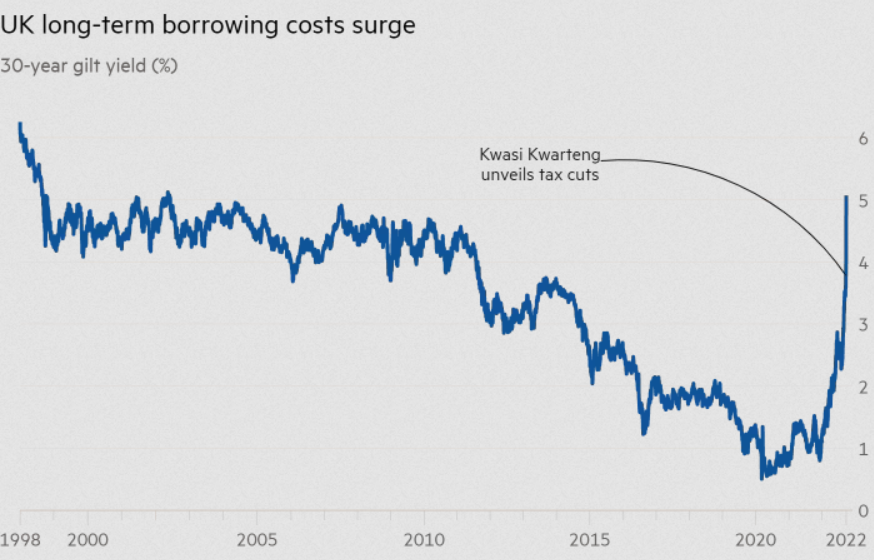

Теперь обратимся к еще одному событию — одному из самых важных событий этой осени, на мой взгляд. Речь о решении Банка Англии спасать рынки от неконтролируемого обрушения долгосрочных правительственных облигаций. Путем выкупа их на свой баланс и, фактически, таргетирования их максимальной доходности.

Прав ли был Банк Англии? Сейчас все разводят руками: по-другому он поступить не мог. Под угрозой ликвидации оказались местные пенсионные фонды. Если бы они рухнули, простые граждане остались бы без своих пенсионных накоплений.

Дьявол, как всегда, кроется в деталях. Попробуем разобраться в этом кризисе и понять, во-первых, кто виноват, и, во-вторых, действительно ли на вопрос «что делать?» существовал только один ответ.

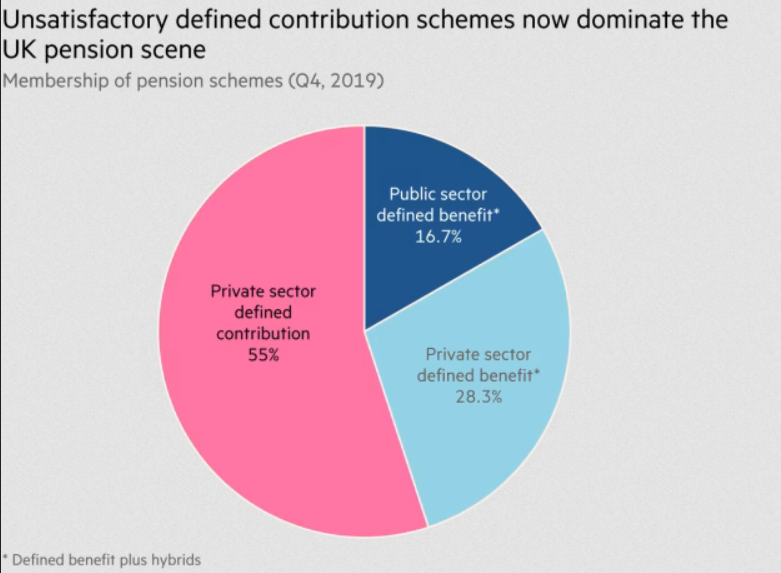

Начать придется издалека. Большая часть, 83%, пенсионных обязательств Великобритании относится к категории «установленные выплаты». Это значит, что денежный размер пенсий будущих пенсионеров определен уже сейчас и может только индексироваться на уровень инфляции. Пенсионный фонд должен хоть в лепешку расшибиться, но платить положенные суммы пенсионером. Откуда он их возьмет — его проблемы.

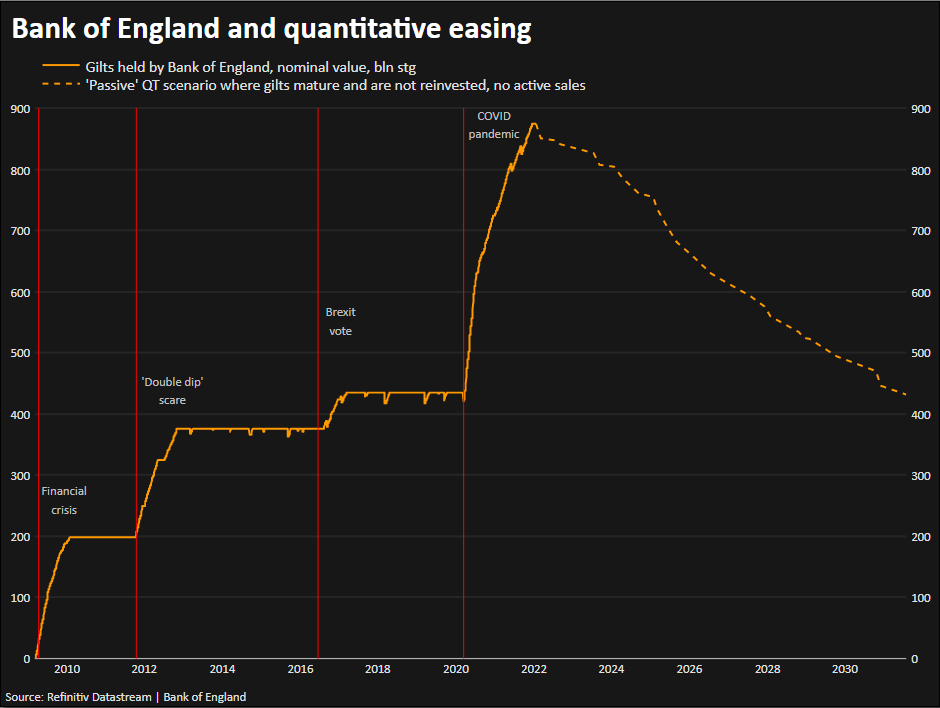

Поскольку 2/3 активов британских пенсионных фондов — это долговые инструменты, а после кризиса-2008 доходности устремились вниз, проблема действительно нарисовалась. И в качестве первого виновника мы можем назвать сам Банк Англии. Мало того, что с марта 2009 по май 2022 учетная ставка держалась вблизи «эффективного нулевого предела». Вдобавок центробанк выкупил на свой баланс почти 38% всех имеющихся в обращении британских государственных облигаций.

Экономисты не зря называют политику низких ставок «финансовыми репрессиями». Главная жертва этих репрессий — сбережения. В том числе и пенсионные. Но, поскольку пенсионные фонды не имеют права пожертвовать сбережениями (т. е. сократить выплаты), простых путей выхода из этой коллизии у них не было.

А непростой путь (вот где не было альтернатив) проистекает из широко известного постулата: высокая доходность сопряжена с высоким риском. Поскольку доходностью пенсионные фонды маневрировать не могли (обязательства фиксированы), оставалось набирать повышенный риск. Благо регуляторы (правительственные агентства FCA и TPR) снисходительно смотрели на растущую креативность инвестиций. Можем ли мы это записать регуляторам в вину? Безусловно!

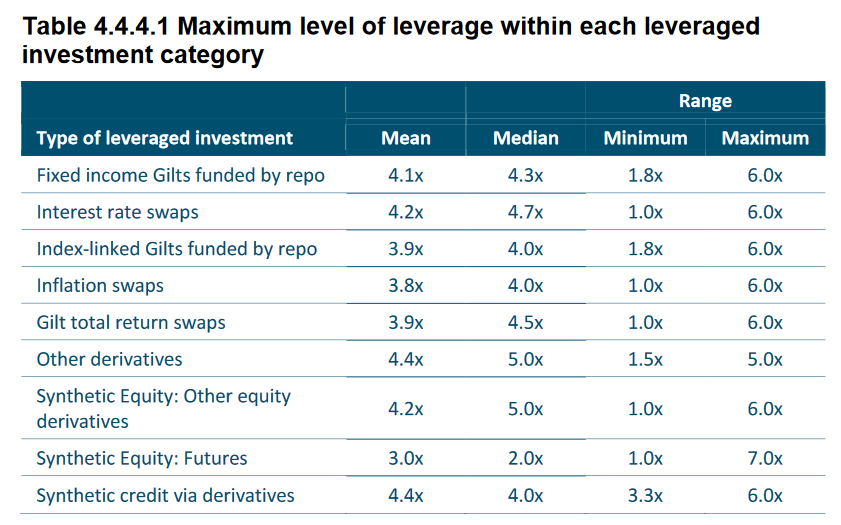

К чему в итоге пришли креативные пенсионные фонды? К так называемым инвестициям, вызванным обязательствами (liability-driven investment, LDI). За этим элегантным термином скрываются сложно структурированные сделки с финансовыми деривативами, суть которых сводится к одному: получить большую доходность на вложенный капитал.

Среди деривативов наиболее популярными решениями были процентные свопы, в которых дополнительный доход возникает в обмен на принятие риска изменения краткосрочных ставок. Свопы на совокупный доход, где фонды принимали на себя полный спектр рыночных рисков. А также сделки РЕПО, в которых дополнительный доход достигается благодаря использованию кредитного плеча и разнице между краткосрочными и долгосрочными ставками. Помните отечественные истории о пирамидах РЕПО? Да, это та же схема. Все упомянутые инструменты используют залоговое обеспечение, что делает их уязвимыми к сценарию обрушения, в своё время описанному Хайманом Мински.

Итак, британские пенсионные фонды набирают леверидж. Внушительные объемы левериджа. Опрос, проведенный в 2019, показал, что 58% респондентов (по объему активов) увеличили кредитное плечо за последние 5 лет; только 18% его уменьшили. Лимиты на величину кредитного плеча для названных выше инструментов были очень высокими, 400%-470%:

С 2010 по 2020 номинальная стоимость активов, покрытых LDI, утраивается и достигает 1,5 трлн. фунтов стерлингов. Для сравнения, общий объём государственных облигаций на тот момент составлял 2,1 трлн. фунтов, из которых 750 млрд. были на балансе Банка Англии.

Таким образом, почти весь долговой рынок оказался водружен на шаткую, неустойчивую конструкцию из левериджа.

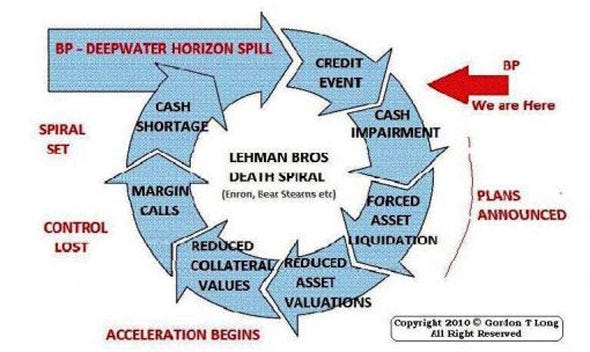

Пока доходности падали и, соответственно, государственные облигации росли в цене — всё было хорошо. Облигации выступали в качестве маржинального обеспечения по деривативам. По мере удорожания облигаций высвобождалось всё больше и больше средств, которые опять пускались в качестве обеспечения на расширение LDI.

А вот если доходности начинают расти… Конструкция из левериджа начинает обрушиваться под собственным весом. Стоимость маржинального обеспечения падает — и надо лихорадочно где-то добывать ликвидность. Для того, чтобы добыть ликвидность — надо продавать активы. Начинаются распродажи активов — их стоимость падает еще больше. Возникает разрастающаяся, кризисная спираль.

В момент надувания пузыря всё происходит сугубо добровольно. Когда высвобождается денежное обеспечение, его необязательно вкладывать во всё более рискованную конструкцию — оно вполне может оставаться в качестве «подушки безопасности», особенно учитывая выросший уровень риска на рынке. Но жадность и беспечность сделали свое дело…

А вот в момент схлопывания пузыря выбора действительно не остаётся. Маржин-колл — это требование, а не опрос пожеланий. И «смертельная спираль» падающих цен на активы в условиях преобладающего левериджа — это тоже безальтернативный сценарий. Который диктует логика рынка, его механизмы.

Поэтому мы уже сейчас можем переформулировать изначальный вопрос так: если у Банка Англии не было выбора сейчас, был ли у него — и у пенсионных фондов — выбор в прошлом? И тут же на него ответить: да, был.

Более того, если мы аргументируем необходимость вмешательства Банка Англии социальной значимостью, «священностью» пенсионных накоплений простых граждан, мы вправе задать вопрос: почему «священным» активам было дозволено лезть в леверидж — механизм изначально рискованный и уязвимый для описанного выше катастрофического обрушения? И второй вопрос, еще более значимый: почему этому риску к 2020 было дозволено поглотить практически весь рынок долговых инструментов, т. е. превратиться из частного риска в риск системный?

Ответов на эти вопросы Банк Англии пока не дал. И, разумеется, решение «заливать пожар деньгами» удовлетворительным ответом на эти вопросы не является.

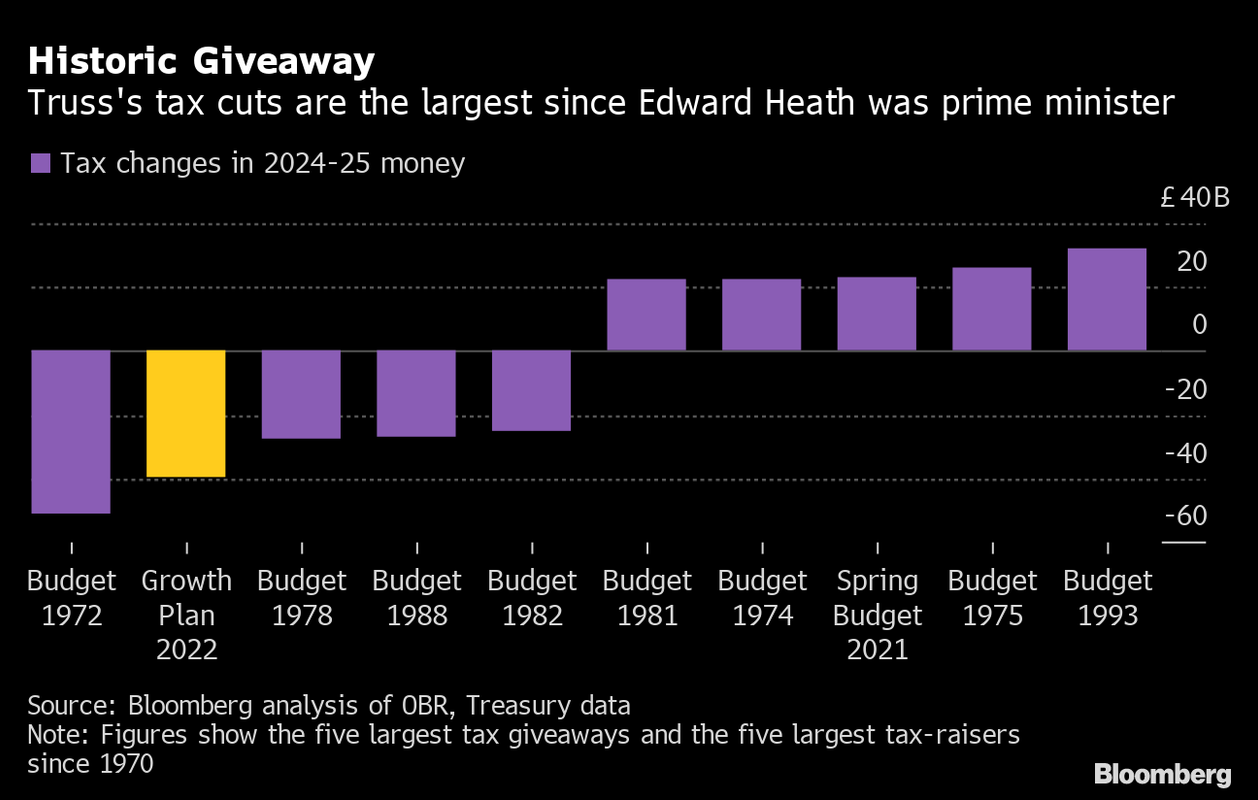

Однако продолжим. Выше описана теория долгового кризиса — но, раз уж мы взялись разбираться в деталях, давайте посмотрим на английскую специфику образца 2022 года. Триггером для разворота от снижения доходности долгосрочных облигаций к ее росту стали три фактора. Мощное и длительное ускорение инфляции. Отказ Банка Англии от количественного смягчения (т. е. уход крупнейшего покупателя с рынка) в качестве средства борьбы с этим ускорением. И, наконец, бюджетный дефицит, разрастающийся благодаря щедрости (и безответственности) британского правительства. Недавняя смена кабинета и ряд быстро последовавших за этим решений окончательно добили остатки фискального благоразумия, что и спровоцировало обвал на рынке гособлигаций.

Крупнейшее снижение налогов за последние 50 лет

Спору нет, на континенте идёт война. Для британцев имеющая энергетический формат. Но британское правительство попыталось создать вид, что всё происходящее народа не коснется — используя госбюджет и государственный долг в качестве инструментов. Мы можем называть это «священными» социальными обязательствами, можем называть это популизмом. Но какую политическую обёртку ни выбери, решение жить комфортнее сейчас за счет меньшего комфорта в будущем имеет вполне определенные макроэкономические последствия.

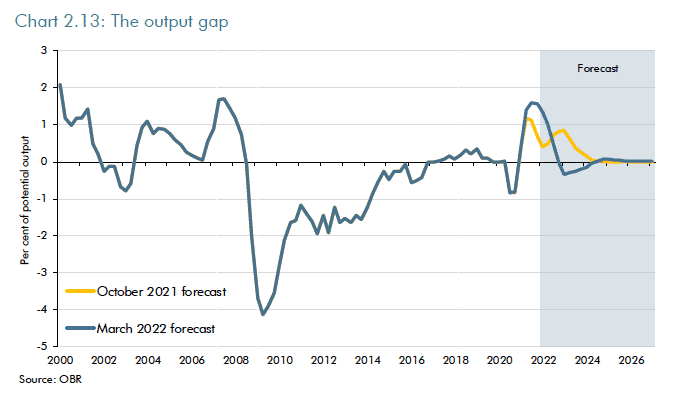

Прогнозируется, что после объявленных инициатив дефицит британского бюджета в 2023 составит 8% ВВП. Причем эти расчеты подразумевают самый низкий за крайние 40 лет уровень безработицы, то есть вершину экономического цикла. Что будет, если экономическая ситуация ухудшится? А она ухудшится.

Добавим, что, поскольку одной из предложенных мер является сокращение налогов, устойчивость государственных финансов снижается вне зависимости от будущей инфляции.

Еще один фактор — дефицит счета текущих операций. Усугубляемый энергетическими субсидиями населению. В 1 квартале 2022 его величина составила 8,3% ВВП — хуже, чем в любой другой из стран G7. Каковы будут цифры за 2-3 кварталы — где эффект роста цен на энергоносители проявит себя в полный рост — трудно даже представить

Таким образом, Великобритания оказалась в ситуации так называемого «двойного дефицита» — и величина этих дефицитов угрожающая. Двойной дефицит — надежный рецепт будущего финансового кризиса. Фактически, он означает, что дефицит государственного бюджета обязаны профинансировать иностранцы — иначе денежные потоки не свести.

Если раньше, во время низкой инфляции, иностранцы охотно кредитовали Британию в фунтах стерлингов, то сейчас ситуация меняется. Зачем кредитовать в валюте, инфляция в которой составляет 10%, процентная ставка глубоко отрицательная, а правительство безответственно пытается эту инфляцию раскочегарить еще больше? Смысла в этом нет.

И, да, раз уж мы упомянули про инфляцию — сейчас, во время рекордно низкой безработицы и «перегрева» экономики, действительно совершенно неподходящее время для расширения фискального дефицита. Стимулировать экономику не просто бесполезно — но даже вредно. Особенно если для этого стимулирования тебе ничего не остаётся, кроме как ждать милости со стороны всё более скептичных иностранных инвесторов.

C каждым новым прогнозом положительный разрыв выпуска пересматривается всё выше

Тут мы опять сделаем некоторую паузу и зададим уже знакомые вопросы. Виновато ли британское правительство в случившемся кризисе? Да, безусловно. Был ли у него выбор в прошлом? Да, был. Более того, это один из немногим игроков в нашем анализе, у которого до сих пор остаётся возможность выбора. И это стоит подчеркнуть. Действия правительства Британии — действия, разворачивающие его политику в сторону большего благоразумия, ответственности и устойчивости — были и до сих пор являются (cм. политический торг и откат некоторых мер) возможной альтернативой заливанию кризиса деньгами Банка Англии.

Но, увы, правительство своей свободой распорядилось достаточно халатно. И закономерным результатом — вкупе с двумя упомянутыми выше факторами — стал ускоряющийся рост доходности долгосрочных облигаций. Пирамида левериджа сначала затряслась — а потом, в полном соответствии с теорией, началось каскадное обрушение рынка. Маржин-коллы приводили к распродажам активов, распродажи активов — к новым маржин-коллам.

Во вторник, 27 сентября, на британских кредитных рынках разразился настоящий армагеддон. За один только этот день доходность 30-летних казначейских облигаций выросла на 53 б.п. Это означает, что стоимость таких ценных бумаг рухнула на 16%. Наступает среда — и покупатели на рынке попросту начинают исчезать как таковые. Их можно понять: они прекрасно знают сценарий краха пирамиды левериджа и не торопятся лезть в рушащуюся конструкцию.

Если вы думаете, что в этот момент Банк Англии решил вмешаться в ситуацию, потому что плотно мониторил ситуацию и «держал руку на пульсе» — вы ошибаетесь. Если Вы думаете, что тревогу забили пенсионные фонды, активы которых начали таять в волне маржин-коллов — вы тоже ошибаетесь. Нет, главным инициатором лихого разворота политики Банка Англии и его неожиданной интервенции, по-видимому, стала финансовая индустрия. Инвестиционные управляющие, организующие схемы LDI, и, вероятно, их клиенты-инвестбанки, являющиеся контрагентами пенсионных фондов по сделкам с деривативами.

Да-да, та самая финансовая индустрия, которая много лет назад пришла к пенсионным фондам и начала рекламировать свои услуги по повышению доходности на вложенный капитал. Та самая финансовая индустрия, которая убеждала клиента, что риск-менеджмент будет проводиться по высшему разряду, и в подтверждение ежегодно генерировала кипы бумажек с описанием схем и планов действий в той или иной ситуации. Та самая финансовая индустрия, которая получала за данную ответственную работу миллиарды фунтов комиссий.

Эта финансовая индустрия вдруг обнаружила, что ее красивые планы и схемы недоучитывают уровень системного риска. Рыночные условия. Макроэкономические тенденции. Настроения инвесторов. Немножко так недоучитывают, отдельные нюансы. Но, раз уж пирамида левериджа затряслась и начала разваливаться, кажется, риск-менеджмент не сработал. Совсем. А значит, пора паниковать.

Финансовой индустрии очень не хотелось ждать, когда выстроенная их же руками пирамида обрушится полностью, и придётся выбираться из-под ее обломков с дырами в балансах. Не хотелось отвечать за собственные ошибки своими деньгами и репутацией. И, раз уж рынок не видел смысла оплачивать хотелки финансовой индустрии — у нее оставалась единственная, нерыночная опция.

В Банк Англии пошли звонки и полетели письма, в которых индустрия не жалела красок. Один неназванный управляющий призывал центробанкиров «вмешаться в рынки, иначе их парализует». Другая контора, “Cardano Investment”, писала: «если бы сегодня [среда, 28.09] не было интервенций, доходность казначейских облигаций могла вырасти до 7-8% по сравнению с 4,5% этим утром, и в этой ситуации у 90% британских пенсионных фондов будет исчерпано залоговое обеспечение. Они останутся ни с чем». Всё громче звучат отсылки к краху ”Lehman Brothers” в 2008.

Апокалиптичные прогнозы возымели действие: Банк Англии без промедления включает «печатный станок» и спасает рынок. Остальное — уже история.

Но мы уже решили, что нас интересует не столько история, сколько ее альтернативы. Существовали ли они? Что ж, на самом деле альтернатива есть всегда. И первая опция, которая лежит на поверхности — Банк Англии (мандатом которого является поддержание ценовой стабильности; стабильность финансовых институтов в его задачи не входит) должен был не вмешиваться в рыночные процессы и позволить индустрии «наслаждаться» плодами своей жадности и некомпетентности.

Этот гипотетический сценарий подразумевает, что воронка финансового кризиса расширялась бы всё шире: падала стоимость облигаций, акций и других активов, каскад банкротств и далее по списку. Пенсионные фонды как самое слабое звено «обнулились» бы первыми. Дыры в балансах потянули бы на дно и страховые компании, и банковский сектор (который принципиально не может избежать левериджа в своей деятельности).

Поскольку отношение номинального размера позиций в производных инструментах к общему капиталу британского финансового сектора составляло более 550%, неизбежным (и довольно быстрым) итогом этого сценария стал бы тотальный коллапс финансовой системы. Так что отсылки к ”Lehman Brothers” были не просто уместны — но даже недооценивали степень возможных последствий.

Разумеется, такие катастрофические итоги перевешивают любые выгоды от «принципиального» невмешательства центробанка в рыночные процессы. Значит, для общества эта альтернатива невыгодна. Хорошо, были ли более умеренные варианты?

О существовании таких вариантов нам подсказывает рыночная ситуация в среду, 28.09: отсутствие покупателей на бирже. Если нет покупателей, если, как выразился один из финансистов, «рынки парализует» — значит, не будет и распродаж. И «смертельная спираль» разрывается: стоимость активов больше не падает и не провоцирует новые маржин-коллы. Таким образом, Банк Англии (или другой регулятор, Financial Conduct Authority) мог бы позаимствовать российский опыт и ограничить торговлю ценными бумагами.

Начать, возможно, следовало с ограничений в отношении долгосрочных казначейских облигаций. И, затем, скорее всего пришлось бы распространить ограничения на весь долговой рынок, а то и на рынки акций и срочных инструментов.

Безусловно, это временная мера, и она не претендует на какой-либо фундаментальный характер. Но именно время в момент того кризиса было критичным. Значительная часть движения вниз была вызвана техническими факторами, принудительной ликвидацией. И как раз на технические факторы такая остановка была способна повлиять. Что же до принудительности, то даже само фундаментальное определение рынка требует добровольности сделок между участниками. Нет добровольности — значит, это «неправильный» рынок, и регулятор имеет веские основания такой рынок прикрыть. А вот для вмешательства на одной из сторон рынка, увы, таких же убедительных теоретических доводов не просматривается.

«Драматическая пауза» в обороте облигаций, несомненно, поиграла бы на нервах управляющих и инвестбанков, чьи позиции в деривативах оказались бы в «подвешенном состоянии». У них появилась бы масса времени для размышлений о том, насколько «ликвидны» залоги по таким сделкам, насколько успешны их стратегии риск-менеджмента оказались в реальности, и, наконец, является ли 4-хкратный леверидж хорошей идеей.

Впрочем, большинство наверняка отделалось бы только легким испугом. Остановка торгов стала бы сигналом для спекулятивных игроков о том, что регулятор не допустит разрастания кризиса — и они поддержали бы рынок своими деньгами. Да и у игроков с более долгосрочным горизонтом появлялось время на принятие инвестиционных решений и обеспечение этих решений необходимой ликвидностью.

Ведь именно ликвидность (как и в США в 2020) в тот момент была главной проблемой. А вовсе не отсутствие покупателя, безразличного к риску и с бездонными карманами. С точки зрения повышения ликвидности могли быть приняты более мягкие меры, чем полная остановка торгов: например, их перевод в режим аукциона, проводящегося раз в несколько дней. Хотя эффект от этой мягкой меры был бы пропорционально более низким.

Вспоминая уроки США-2020, еще одной альтернативной мерой могли стать краткосрочные кредитные линии от Банка Англии напрямую пенсионным фондам. Этакий «спасательный круг», брошенный самим «утопающим» — а не искажение рынка в угоду заигравшейся в леверидж финансовой индустрии. Чтобы эти деньги шли действительно на неотложные нужды, процентную ставку по ним следовало установить выше доходности по долгосрочным облигациям.

Но это уже бэйлаут? Да, это бэйлаут. Однако с ключевыми отличиями от фактического решения ЦБ. Во-первых, развороты от продажи облигаций с баланса к их покупке и затем (в отдаленном будущем) обратно к их продаже — это гораздо более весомые для широкого рынка события, которые он воспринимает как мощный сигнал для того или иного поведения. Судорожная реакция Банка Англии, да еще и во время высочайшей инфляции, попросту уничтожает доверие ко всей его политике. Открытие кредитных линий воспринималось бы широким рынком гораздо более спокойно и лучше бы сочеталось с постулируемой борьбой против инфляции.

Во-вторых, из-за большого внимания рынков, Банк Англии вынужден очень инертно подходить к сокращению портфеля облигаций. Это означает, что, скорее всего, купленным облигациям придётся висеть на балансе очень долго. Кредитные линии, напротив, дают возможность очень гибких решений по длительности такой программы.

В-третьих, приток ликвидности позволяет устранить технические, принудительные распродажи облигаций на рынке. Это можно рассматривать как возврат к здоровому ценообразованию, определяемому фундаментальными факторами. Напротив, на покупки облигаций Банком Англии фундаментал не влияет от слова совсем, плюс динамика рынка искажается притоком спекулянтов, стремящихся подыграть ЦБ.

В-четвертых, уменьшается конфликт интересов ЦБ и правительства — монетизация госдолга дает повод поставить под сомнение независимость Банка Англии. Наконец, в-пятых, прямое предоставление ликвидности гораздо надежнее устраняет риски для финансовой устойчивости пенсионных фондов, нежели интервенции в один из сегментов долгового рынка.

Можно назвать еще несколько возможных мер исправления ситуации, технически и/или политически более сложных в реализации, более интервенционистских и искажающих рыночные условия. Это, например, прямой мораторий на ликвидацию залогового обеспечения по деривативам. Или «заморозка» учетной цены залогового обеспечения на уровне, скажем, 01.09.22, позволяющая контрагентам пенсионных фондов на какое-то время замаскировать дыру в своем балансе. Меры неконвенциональные и довольно агрессивные. Но не предлагающие особо привлекательного соотношения выгод и издержек.

Итак, Банк Англии мог поступить по-другому во время этого кризиса. Но не поступил. Выбрав более привычный и политически удобный путь. Однако, помимо вопроса «что?», существует и вопрос «когда?» Во время подобных кризисов время имеет очень большое значение. Можем ли мы сказать, что Банк Англии выбрал правильный момент для вмешательства на рынке?

Ответ на этот вопрос зависит от многих факторов. Первый — главный, если мы вспомним мандат Банка Англии — это инфляция. Сейчас она должна быть императивом в любых решениях Банка Англии. Любое его действие мы должны рассматривать через призму того, как оно будет способствовать возврату инфляции к целевому уровню.

Рынок долгосрочных государственных облигаций, в свою очередь, играет важнейшую роль в механизмах влияния на инфляцию. В частности, долгосрочная безрисковая процентная ставка используется в качестве ставки дисконтирования при анализе инвестиционных проектов. Чем выше ставка дисконтирования — тем меньше инвестиционных проектов получат «зеленый свет».

Поскольку, как мы уже упоминали, британская экономика находится в сильно перегретом состоянии, перед Банком Англии стоит задача охладить инвестиционные настроения. Отказ фирм от расширения уменьшит конкуренцию за ограниченные трудовые и материальные ресурсы и позволит снизить давление на цены.

Соответственно, если центральный банк прямыми покупками снижает долгосрочную ставку по облигациям — значит, он считает, что эта ставка «улетела» слишком высоко, и что пришла пора инвестиционные настроения, напротив, стимулировать. Но так ли уж высоко забралась ставка?

Что ж, обратимся к истории:

5% доходность — уровень, на котором Банк Англии начал интервенции — крайний раз наблюдалась 20 лет назад, в 2002. Тогда Банк Англии отнёсся к этому совершенно индифферентно. Даже несмотря на то, что инфляция чуть не дотягивала до цели (1,5% по итогам 2002).

При этом в 2002 профицит государственного бюджета составил 0,5% ВВП, по итогам предыдущих 5 лет получился усредненный профицит 0,3%. Чистый государственный долг составлял 26% ВВП (против 103% ВВП сегодня). Дефицит счета текущих операций — всего 2%.

В общем, Великобритания образца 2002 года — это совсем не то, что Великобритания сейчас. Особенно в том, что касается государственных финансов. Более того, в современной истории Британии — как минимум с 1945 — такое беспросветное сочетание макроэкономических факторов не встречалось никогда.

И это заставляет задуматься: а имеет ли смысл брать «тучные» нулевые в качестве ориентира? А не должно ли наихудшее сочетание макроэкономических факторов привести к исторически максимальным долгосрочным процентным ставкам? Хотя бы в реальном выражении? В 1982, который по всем параметрам был лучше 2022, реальная ставка по 10-леткам была примерно +3,5%. Почему бы сегодня 30-леткам не давать номинальные 14%?

Ну а что? С инфляцией бы это помогло справиться почти мгновенно. Зарубежных кредиторов — привлекло. А фантазии про «мягкую посадку» пускай пробует реализовать правительство — всё равно за нынешнее макроэкономическое днище ответственно в первую очередь именно оно. Конечно, с «мягкой посадкой» у него получится так же, как и до этого с макроэкономикой — но такова судьба всех оторванных от реальности фантазий.

Что же касается действий ЦБ — то где количественные модели, рассчитывающие адекватный уровень долгосрочных ставок? Раз уж центробанк лезет на этот рынок «наводить порядок»? Или Банк Англии думает, что лучшим способом борьбы с инфляцией являются бездумное поддакивание паникующим банкирам с Сити?

Кстати, про банкиров с Сити. От того, в какой момент Банк Англии перехватил бы инициативу, критически зависит урок, который финансовая индустрия должна вынести из этой ситуации.

Банк Англии вмешался, когда еще ни один — ни один! — инвестфонд, ни один пенсионный фонд, ни один инвестиционный банк не обрушился под тяжестью взятого на себя левериджа. И не то что не обрушился — даже не зашатался, даже не заставил понервничать кредиторов и контрагентов, даже не заставил акционеров мысленно попрощаться со своим капиталом.

В этом разительное отличие от Америки 2008 года. Сити пугал центробанк «Леманом». Но в 2008 «Леман» вместе с «Беар Стернс», «Washington Mutual”, “AIG” и сотнями (сотнями!) других организаций калибром поменьше стали очень наглядным итогом кризиса. И урок заключался в следующем: чем больше риска ты берешь на себя, чем больше жадность застилает тебе глаза, чем более ты беспечен — тем больше твои шансы развалиться, потерпеть катастрофу, встретить свой бесславный конец.

Надо отдать Уолл-Стрит должное: урок был усвоен. Конечно, это не вернуло в индустрию безукоризненную, железную дисциплину, и за 14 лет эффект немного повыветрился — но существенное изменение практик всё-таки произошло.

В чем состоит урок британского кризиса-2022? Набирай риск. Набирай леверидж. Игнорируй макроэкономику. Халявь со сценариями риск-менеджмента. Всё равно, как только Сити почувствует малейший дискомфорт, можно позвонить в ЦБ — и тот, на манер «бога-из-машины», опустится на сцену и развернет рынок в нужную тебе сторону. Хэппи-энд.

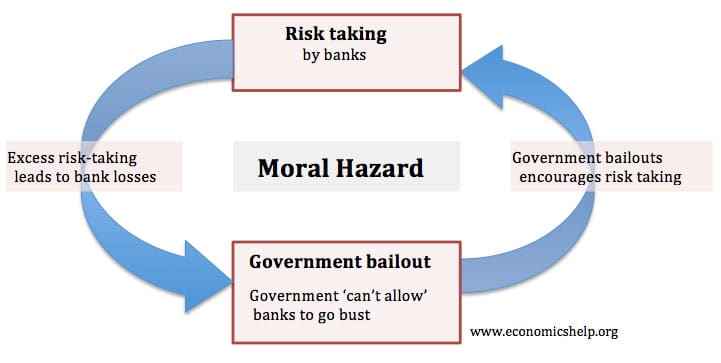

Проблема с этим уроком в том, что он значительно усугубляет моральный риск (moral hazard). Наличие морального риска — это то, что должно удерживать ЦБ от политики «счастье для всех, даром, и пусть никто не уйдёт обиженным». Боль, потери и уход из бизнеса являются важными обратными связями, формирующими ответственное поведение участников рынка. Определение того, сколько именно боли нужно, где находится золотая середина между «счастьем для всех» и «тотальным коллапсом финансовой системы» — это и есть тончайшее искусство, требующее от ЦБ исключительной проницательности и тщательного взвешивания выгод и издержек, которые в большинстве случаев совсем не очевидны.

Увы, Банк Англии даже не попытался с этим тончайшим искусством связываться. Но его решение обеспечивает краткосрочную стабилизацию только за счет снижения долгосрочной стабильности. Моральный риск в рассматриваемом случае имеет вполне конкретное наполнение. Поощряя рискованное, безответственное поведение, Банк Англии тем самым увеличивает накопление риска во всей финансовой системе. Поощряет дальнейшую ее разбалансировку. Изначальная проблема не только не устранена — но обречена расти дальше.

Гарантии непотопляемости со стороны центрального банка, своего рода режим “god mode”, не устраняют финансовые риски. А лишь переводит их в другую плоскость. Продолжение разбалансировки экономики неизбежно приведёт к тому, что эти риски выплеснутся в виде инфляции (за счет всё более отрицательных ставок и излишеств госбюджета) или валютного кризиса (ведь разбалансировка затронет и трансграничные потоки товаров и капитала). Чем дальше — тем больше политика «счастья для всех» будет идти вразрез с главным мандатом Банка Англии.

Нахождение баланса между сегодняшними неудобствами и будущими выгодами — это еще одно тонкое искусство, в котором Банк Англии демонстрирует предельную близорукость. Здесь его приоритеты повторяют политику правительства, жадно набирающего в долг у будущего.

Увы, несмотря на то, что сейчас кризис кажется преодоленным, будущее британских финансов выглядит всё более блекло. Проблемы, которые привели к этому кризису, развивались давно и никуда не деваются. Выбранные Банком Англии меры носят скорее косметический характер и пытаются бороться со следствием, а не с причиной. Более того, попытка прикрыть финансовую индустрию от любых невзгод только усугубит дальнейшие риски.

Существенная часть рисков возникла из-за того, что власти решили, будто они мудрее рынка. Сначала гражданам были обещаны пенсии, размер которых не был привязан ни к каким рыночным финансовым инструментам. Потом Центробанк решил, что он лучше знает, каковы должны быть процентные ставки. Аналогичное вмешательство мы видим и сейчас: последствия «ручного управления» экономикой пытаются исправить при помощи очередных «ручных» команд. Система при этом всё больше выходит из равновесия.

Но чем дальше — тем менее мудрыми выглядят действия властей. И тем более краткосрочными выглядят их ориентиры. Вполне вероятно, что реальный кризис произошел не на рынке долгосрочных облигаций — а продолжается в головах высокопоставленных британских бюрократов...

Следующий пост будет посвящен тому, есть ли шансы для повторения аналогичного кризиса на рынках США. И, да, постараюсь писать именно о рынках, потехничнее — про головы сказано уже достаточно :)

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter