24 октября 2022 giovanni1313

На американском рынке акций начался сезон публикации корпоративной отчетности. Период традиционно нервный, полный приятных и неприятных сюрпризов. Я, со своей стороны, предлагаю отвлечься от сиюминутных историй и посмотреть на перспективы со стратегической дистанции.

И начнем мы с итогов предшествующего, 2-го квартала. Напомню, эти итоги аналитики преподнесли как «превзошедшие все ожидания». И попытались подверстать этот аргумент под эпичное, 17%-ное ралли в индексе S&P 500.

При более пристальном рассмотрении мы обнаружим, что прибыль на акцию во 2-ом квартале выросла лишь на 2,7 п.п. выше, чем ожидал рынок. Мало того, что это ниже исторической нормы позитивных сюрпризов — так еще и не идёт ни в какое сравнение с сюрпризами за предшествующие 8 (!) кварталов, составлявших от +5 до +23 п.п.

Другими словами, что бы там ни говорили аналитики, позитивные сюрпризы сходят на нет. И дело не только в ожиданиях. Рост прибыли на акции во 2 квартале, +8,4%, стал самым низким за весь постпандемийный цикл восстановления.

Внутри индекса тоже налицо разрастание проблем. Если в 1 кв. 2022 три сектора показывали падение прибыли на акцию, то во 2 кв. к ним добавился еще один, ЖКХ. В целом по S&P 500 положительная динамика оказалась исключительно заслугой нефтегаза. Без него прибыль на акцию ушла бы в минус: -1,8%.

2 квартал 2022 стал звездным часом для нефтегаза. В третьем квартале результат этого сектора уже просядет. Также добавим, что рост прибыли на акции проиграл инфляции (потребительская инфляция в США в июне составила 9,1% г/г). Соответственно, в реальном выражении прибыли компаний S&P 500 сократились. Это подтверждает наш анализ с помощью модели Калецкого-Леви, сделанный в предыдущем посте: макроэкономические факторы указывают на будущее снижение прибыли по отношению к ВВП.

Подтвердится этот тренд в третьем квартале или нет, мы узнаем довольно скоро. Пока же обратимся к динамике ожиданий. Здесь картина очень характерна: прогноз роста на 9,5% от апреля этого года к началу августа усох до +5,2%, к концу августа — до +3,9%, к концу сентября — до +2,8%, и, наконец, сейчас составляет скромные +1,5%. Кажется, аналитики начали что-то подозревать…

Ожидается, что отрицательную динамику прибыли покажут еще три сектора. Таким образом, из одиннадцати секторов S&P 500 семь начнут тащить индекс вниз. В числе пока остающихся в фазе роста — промышленность и недвижимость. Учитывая перспективы инвестиционного спроса и разрастающиеся проблемы на рынке жилья, успехи этой пары очень быстро сойдут на нет.

Несмотря на то, что аналитики начали что-то подозревать, прогнозы прибыли на акцию по-прежнему представляют собой «хоккейную клюшку» с труднообъяснимым улучшением динамики в будущем. Так, в 4-ом квартале 2022 динамика улучшится до +3,6% г/г. В 1 кв. 2023 — до +5,8%. А в целом по 2023 — аж до +7,3%. Щедро? Еще как! Хотя и получше, чем в июле этого года, когда консенсус ждал почти 10%-го роста в 2023. Увы, траектория ожиданий прибыли за 2023 обречена повторить траекторию ожиданий за 3 квартал этого года…

Нынешняя оценка forward price-to-earnings S&P 500, 16,9х, базируется как раз на этой «хоккейной клюшке» прибылей. Причем Уолл-Стрит уверяет, что это дешево. Каждый раз забывая добавить, что это «дешево» по меркам сверхмягкой монетарной политики — а монетарные условия всё-таки поменялись.

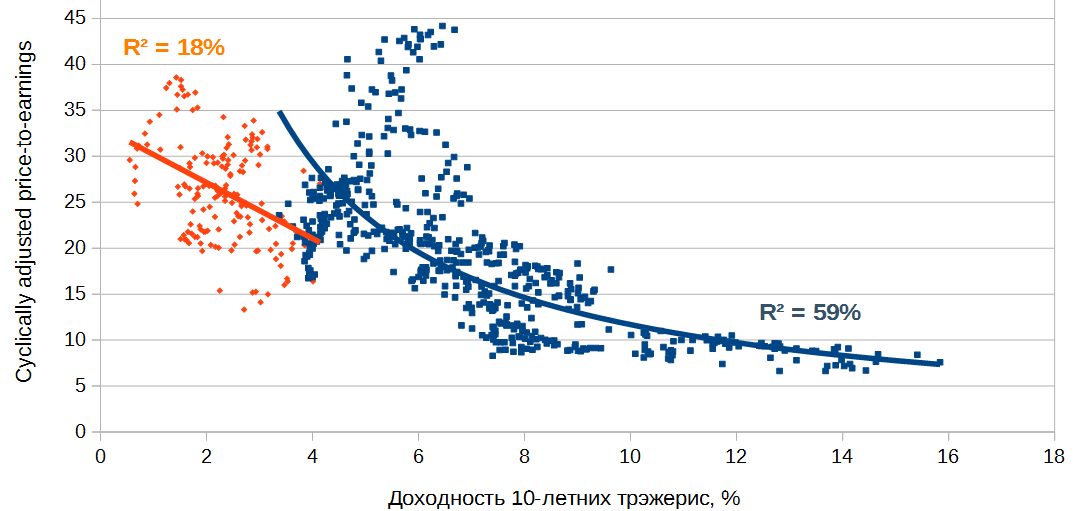

Дело в том, что в оценке справедливой стоимости акций главным является метод дисконтирования будущих денежных потоков (т. е. прибыли) компании. Чем выше ставка дисконтирования — тем меньше будет справедливая стоимость. А ставка дисконтирования, в свою очередь, определяется ставками по безрисковым инструментам — таким, как государственные облигации.

Наглядной иллюстрацией может быть историческая связь доходности 10-летних трэжерис и очищенного от цикла соотношения price-to-earnings:

Синие маркеры — данные до августа 2008, оранжевые — начиная с сентября 2008. Если по «старым меркам» нынешнее соотношение CAPE 27x выглядит адекватно для доходности 4,2%, то в рамках «новой нормальности» — уже дороговато. Истина, вероятно, находится где-то посередине — и в таком случае истина требует 10%-15% коррекции S&P 500 от нынешних уровней.

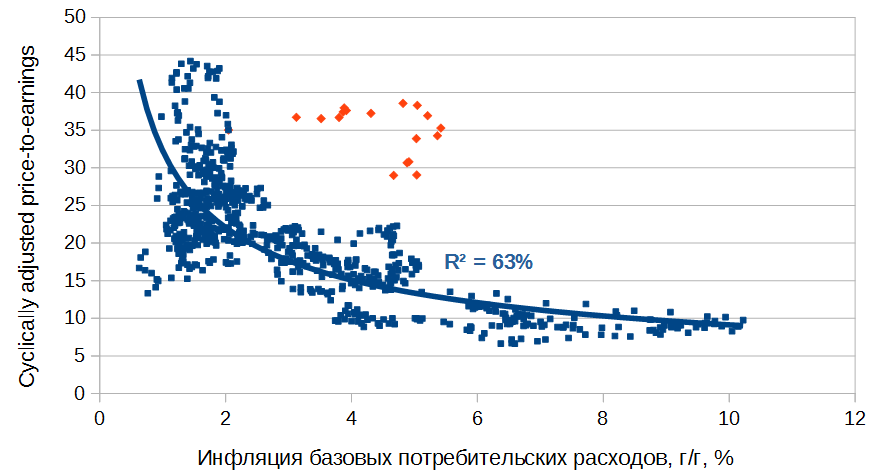

Но величина требуемой коррекции резко возрастает, если мы смотрим на другую историческую связь: CAPE и базовой инфляции потребительских расходов:

Оранжевыми маркерами выделены данные, начиная с апреля 2021. И они, мягко говоря, очень оторваны от исторических значений. Единственное утешение, которое можно предложить «быкам» — это то, что высокая инфляция до сих пор является «временным» феноменом. И скоро она начнет охлаждаться.

Метрика CAPE учитывает прибыли за 10 последних лет и позволяет не заморачиваться с прогнозами будущей прибыли. Однако рынки гораздо чувствительнее реагируют на текущие прибыли и краткосрочные ожидания по ним. Поэтому смысл смотреть на будущую прибыль всё-таки есть, несмотря возможные ошибки в прогнозе.

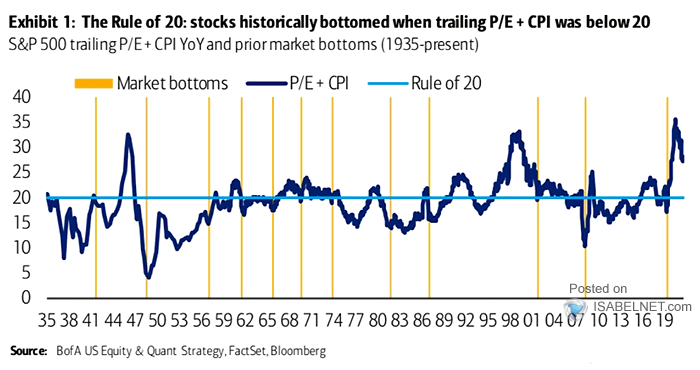

В частности, аналитики Bank of America отмечают, что предыдущие низы рынка акций всегда совпадали с периодами, когда сумма отношения P/E (на будущие 4 квартала) и инфляции была ниже 20:

Причем иногда — заметно ниже. На данный же момент эта сумма составляет 24,8.

Теперь опять сошлемся на анализ прибыли по макроэкономической модели Калецкого-Леви, сделанный в предыдущей части. Там мы пришли к выводу, что доля прибыли в ВВП будет снижаться. Снижение можно оценить в 2,5%-3% ВВП. Это примерно в два раза мягче, чем в 2008, и вернет прибыль на уровень пандемийной рецессии-2020.

Но в номинальном выражении прибыли будет подыгрывать инфляция — величину которой предсказать сложнее. Скорее всего, в 2023 она несколько притормозит. И тогда на дне кризиса номинальная просадка прибыли составит 25%-30%.

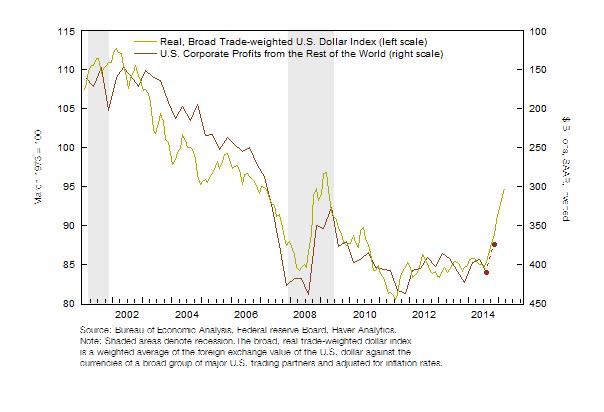

Помимо широких макроэкономических моделей, есть и пара специфических факторов. Например, ревальвация доллара к другим валютам. Аналитики справедливо отмечают, что слишком сильный доллар вредит зарубежным прибылям американских корпораций:

Напомню, что компании S&P 500 получают 29% прибыли из-за рубежа. По свежим подсчетам ”Morgan Stanley”, 1% роста в индексе доллара снижает прибыли S&P 500 на 0,5%. За 3 квартал доллар укрепился к остальным валютам на 7,3%.

Еще один, гораздо более весомый фактор — экономическая рецессия. В предыдущей части нашего анализа мы показали, что вероятность ее наступления близка к 100%. По подсчетам аналитиков ”RBC Global Asset Management”, за прошлые 11 американских рецессий среднее падение прибыли S&P 500 составило 23,6% (медиана 21,6%). Среднее падение для 4-ых рецессий, сопровождавшихся инфляционным шоком (1953, 1973, 1980, 1981) — 17,7%.

Подведем итоги. Все индикаторы указывают на то, что дно для рынка акций находится заметно ниже текущих значений. Это касается как динамики прибыли корпораций, так и мультипликаторов. Для первого показателя просадка может составить 17%-30%, для второго — 10%-40%. При этом, скорее всего, минимумы для обоих компонентов не совпадут по времени.

Пока я вижу достаточно весомые шансы (>65%) того, что минимум S&P 500 в этом цикле будет ниже 3000. В пользу этого говорит и то, что для разворота монетарной политики ФРС требуется, чтобы на рынках случился кризис ликвидности — для которого характерно неконтролируемое обрушение индексов акций. Повтор событий марта 2020 остается очень вероятным.

При этом сейчас не самое хорошее время для входа в «медвежьи» позиции. Сразу несколько крупнейших инвестбанков («Голдман», «Бэнк оф Америка», «Морган Стенли») ждут к концу года тактическое ралли на рынке акций. Когда и на каком уровне это ралли себя исчерпает — пожалуй, один из самых важных для инвесторов вопросов на ближайшие два месяца. Вопросы далеко не такие простые, как может поначалу показаться — но, к сожалению, более легких способов заработать на рынке я сейчас не вижу.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter