26 октября 2022 Россельхозбанк | Мать и Дитя

ГК «Мать и дитя» – один из лидеров рынка частных медицинских услуг, объединяющая медицинские учреждения в 27 городах и 25 регионах и предлагающая пациентам спектр медицинских услуг по таким направлениям, как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

Лидер рынка. Компания входит в тройку крупнейших частных клиник России по выручке и может стать одним из бенефициаров роста этого сегмента российского рынка. По оценкам PwC, среднегодовые темпы роста частной медицины в России до 2025 г. составят 9,6%, при этом бизнес крупнейших представителей частного сектора будет показывать более динамичный рост из-за спроса на них со стороны как розничных клиентов, оценивающих частную медицину выше государственной, так и со стороны страховых компаний, включающих лечебные учреждения группы в программы ДМС премиальных клиентов.

Двузначные темпы роста. Компания демонстрирует высокие темпы роста как финансовых, так и операционных показателей: среднегодовые темпы роста (2012-2021) амбулаторного лечения составляют 18%, количества койко-дней – 34%, совершенных циклов ЭКО – 18%, процедур по родовспоможению – 11%. Менеджмент компании заявлял о планах поддержания высоких темпов роста по традиционным направлениям и достижения темпов роста свыше 50% по новым. Также компания активно осуществляет расширение больничного фонда путем открытия новых клинических комплексов и госпиталей как в Москве, так и за её пределами. В среднем за год открывается 3-4 отделения, за счет чего растут операционные показатели по каждому направлению деятельности.

Четкая специализация и быстрая адаптация. Отличительной чертой ГК «Мать и Дитя» является большая специализация на акушерстве и гинекологии, а также планировании беременности. Тем не менее, в 2020-2021 гг. на фоне роста спроса на лечение онкологических заболеваний и инфекции коронавируса компания существенно расширила производственные мощности: в 2021 г. выручка сегментов выросла на 67,7% и 68,2%, соответственно. На данный момент доходы компании широко диверсифицированы: на стационарные услуги (терапия, хирургия и пр.) приходится порядка 21% выручки, на процедуры ЭКО – 16%, услуги педиатрии – 9%, на направление акушерства и гинекологии – 9%, роды – 4%, онкологию – 9%, поставку медикаментов и лекарств – 12%, на прочие медицинские услуги – 20%. Изначально компания нацеливалась на премиальный сегмент – средний чек за услуги по направлению «роды» составляет около 500 тыс. руб. в Москве и 150 тыс. руб. в регионах, за пребывание на стационарном лечении – 74 тыс. руб. и 35 тыс. руб., соответственно.

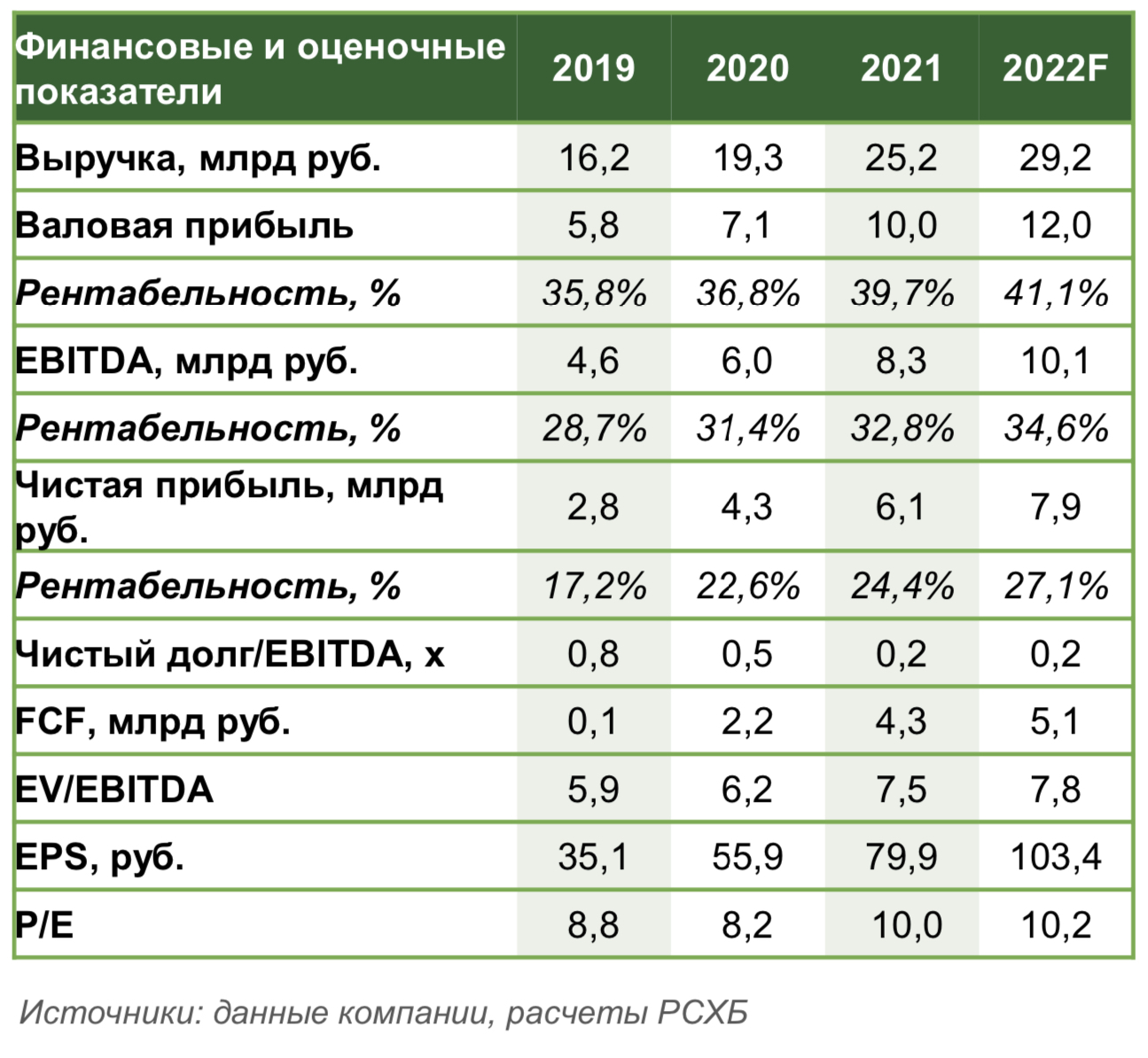

Результаты 2021 г. превзошли ожидания. В 2021 году финансовые метрики компании продемонстрировали существенный рост, что связано с ростом загрузки комплекса «Лапино» (особенно в сегменте онкологии) и быстрой переориентацией для работы с пациентами с коронавирусом. Выручка выросла на 31,8% г/г, до 25,2 млрд руб., EBITDA – на 37,7% г/г, до 8,3 млрд руб., чистая прибыль – на 41,8% г/г, до 6,1 млрд руб. Основной драйвер роста доходов – московские госпитали, совокупная выручка которых выросла на 44% г/г, в то время как прирост доходов от региональных отделений составил 26%, в первую очередь благодаря Тюменскому и Самарскому филиалам. Рентабельность EBITDA и чистой прибыли в 2021 г. составила 32,8% и 24,4%, соответственно, за счет работы как в премиальном, так и в среднем ценовом сегменте. Открытие комплекса «Лапино-4», специализирующегося на хирургических патологиях и инфекционных заболеваниях, позволило расширить перечень оказываемых услуг и сгенерировать дополнительный доход от лечения коронавируса у беременных

Капитальные затраты направлены на географическое расширение. 85% капитальных затрат компании приходится на расширение и обновление госпитального фонда, на конец 2021 г. CAPEX составил 3,8 млрд руб. (-2,9% г/г), замедление вызвано оттоком средств на переориентацию ряда клиник. Менеджмент нацелен на присутствие Группы в каждом городе- миллионнике страны.

Низкая долговая нагрузка и устойчивый денежный поток. Чистый долг в 2021 г. сократился на 34,6% за счет сокращения объема долгосрочных заимствований (-28,8% г/г), что способствовало снижению долговой нагрузки по коэффициенту «чистый долг/EBITDA» до 0,2x. Свободный денежный поток в 2021 г. составил 4,8 млрд руб. (+74,1% г/г), что было обеспечено как увеличением EBITDA, так и существенным сокращением капзатрат. Это дает возможность компании активнее снижать долговую нагрузку, инвестировать в развитие существующих и постройку новых комплексов и выплачивать дивиденды.

Умеренная, но жизнеутверждающая динамика I квартала 2022 года в сложных условиях. Рост выручки составил 7,7% г/г, а сопоставимая выручка увеличилась на 6,2% г/г. Восстановление спроса на ЭКО позволило увеличить выручку госпиталей в московском регионе на 7,3% г/г, а выручку амбулаторных клиник – на 21,1% г/г. Количество принятых родов выросло на 3,2% г/г, до 3 603, а средний чек на данную услугу увеличился на 8,5% в Москве и на 6% в регионах.

Потенциал для долгосрочного роста. Мы позитивно оцениваем перспективы депозитных расписок компании. Целевая цена составляет 568 рублей.

ГК «Мать и Дитя» объявила о выплате промежуточных дивидендов в размере 8,55 руб. на акцию, что соответствует дивидендной доходности в 1,8% годовых по цене вчерашнего закрытия.

Дата закрытия реестра намечена на 7 ноября, последний день покупки бумаги под дивиденды - 2 ноября, сама выплата состоится 29 ноября.

В марте 2022 г. Компания приостановила выплату дивидендов, не исключая возобновления процедуры до конца текущего года.

Новость оказала позитивное влияние на котировки: бумаги #MDMG прибавляют в моменте 2,3%.

https://www.rshb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Лидер рынка. Компания входит в тройку крупнейших частных клиник России по выручке и может стать одним из бенефициаров роста этого сегмента российского рынка. По оценкам PwC, среднегодовые темпы роста частной медицины в России до 2025 г. составят 9,6%, при этом бизнес крупнейших представителей частного сектора будет показывать более динамичный рост из-за спроса на них со стороны как розничных клиентов, оценивающих частную медицину выше государственной, так и со стороны страховых компаний, включающих лечебные учреждения группы в программы ДМС премиальных клиентов.

Двузначные темпы роста. Компания демонстрирует высокие темпы роста как финансовых, так и операционных показателей: среднегодовые темпы роста (2012-2021) амбулаторного лечения составляют 18%, количества койко-дней – 34%, совершенных циклов ЭКО – 18%, процедур по родовспоможению – 11%. Менеджмент компании заявлял о планах поддержания высоких темпов роста по традиционным направлениям и достижения темпов роста свыше 50% по новым. Также компания активно осуществляет расширение больничного фонда путем открытия новых клинических комплексов и госпиталей как в Москве, так и за её пределами. В среднем за год открывается 3-4 отделения, за счет чего растут операционные показатели по каждому направлению деятельности.

Четкая специализация и быстрая адаптация. Отличительной чертой ГК «Мать и Дитя» является большая специализация на акушерстве и гинекологии, а также планировании беременности. Тем не менее, в 2020-2021 гг. на фоне роста спроса на лечение онкологических заболеваний и инфекции коронавируса компания существенно расширила производственные мощности: в 2021 г. выручка сегментов выросла на 67,7% и 68,2%, соответственно. На данный момент доходы компании широко диверсифицированы: на стационарные услуги (терапия, хирургия и пр.) приходится порядка 21% выручки, на процедуры ЭКО – 16%, услуги педиатрии – 9%, на направление акушерства и гинекологии – 9%, роды – 4%, онкологию – 9%, поставку медикаментов и лекарств – 12%, на прочие медицинские услуги – 20%. Изначально компания нацеливалась на премиальный сегмент – средний чек за услуги по направлению «роды» составляет около 500 тыс. руб. в Москве и 150 тыс. руб. в регионах, за пребывание на стационарном лечении – 74 тыс. руб. и 35 тыс. руб., соответственно.

Результаты 2021 г. превзошли ожидания. В 2021 году финансовые метрики компании продемонстрировали существенный рост, что связано с ростом загрузки комплекса «Лапино» (особенно в сегменте онкологии) и быстрой переориентацией для работы с пациентами с коронавирусом. Выручка выросла на 31,8% г/г, до 25,2 млрд руб., EBITDA – на 37,7% г/г, до 8,3 млрд руб., чистая прибыль – на 41,8% г/г, до 6,1 млрд руб. Основной драйвер роста доходов – московские госпитали, совокупная выручка которых выросла на 44% г/г, в то время как прирост доходов от региональных отделений составил 26%, в первую очередь благодаря Тюменскому и Самарскому филиалам. Рентабельность EBITDA и чистой прибыли в 2021 г. составила 32,8% и 24,4%, соответственно, за счет работы как в премиальном, так и в среднем ценовом сегменте. Открытие комплекса «Лапино-4», специализирующегося на хирургических патологиях и инфекционных заболеваниях, позволило расширить перечень оказываемых услуг и сгенерировать дополнительный доход от лечения коронавируса у беременных

Капитальные затраты направлены на географическое расширение. 85% капитальных затрат компании приходится на расширение и обновление госпитального фонда, на конец 2021 г. CAPEX составил 3,8 млрд руб. (-2,9% г/г), замедление вызвано оттоком средств на переориентацию ряда клиник. Менеджмент нацелен на присутствие Группы в каждом городе- миллионнике страны.

Низкая долговая нагрузка и устойчивый денежный поток. Чистый долг в 2021 г. сократился на 34,6% за счет сокращения объема долгосрочных заимствований (-28,8% г/г), что способствовало снижению долговой нагрузки по коэффициенту «чистый долг/EBITDA» до 0,2x. Свободный денежный поток в 2021 г. составил 4,8 млрд руб. (+74,1% г/г), что было обеспечено как увеличением EBITDA, так и существенным сокращением капзатрат. Это дает возможность компании активнее снижать долговую нагрузку, инвестировать в развитие существующих и постройку новых комплексов и выплачивать дивиденды.

Умеренная, но жизнеутверждающая динамика I квартала 2022 года в сложных условиях. Рост выручки составил 7,7% г/г, а сопоставимая выручка увеличилась на 6,2% г/г. Восстановление спроса на ЭКО позволило увеличить выручку госпиталей в московском регионе на 7,3% г/г, а выручку амбулаторных клиник – на 21,1% г/г. Количество принятых родов выросло на 3,2% г/г, до 3 603, а средний чек на данную услугу увеличился на 8,5% в Москве и на 6% в регионах.

Потенциал для долгосрочного роста. Мы позитивно оцениваем перспективы депозитных расписок компании. Целевая цена составляет 568 рублей.

ГК «Мать и Дитя» объявила о выплате промежуточных дивидендов в размере 8,55 руб. на акцию, что соответствует дивидендной доходности в 1,8% годовых по цене вчерашнего закрытия.

Дата закрытия реестра намечена на 7 ноября, последний день покупки бумаги под дивиденды - 2 ноября, сама выплата состоится 29 ноября.

В марте 2022 г. Компания приостановила выплату дивидендов, не исключая возобновления процедуры до конца текущего года.

Новость оказала позитивное влияние на котировки: бумаги #MDMG прибавляют в моменте 2,3%.

https://www.rshb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter