27 октября 2022 Сусин Егор

Что предложит мегарегулятор по ставкам.

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

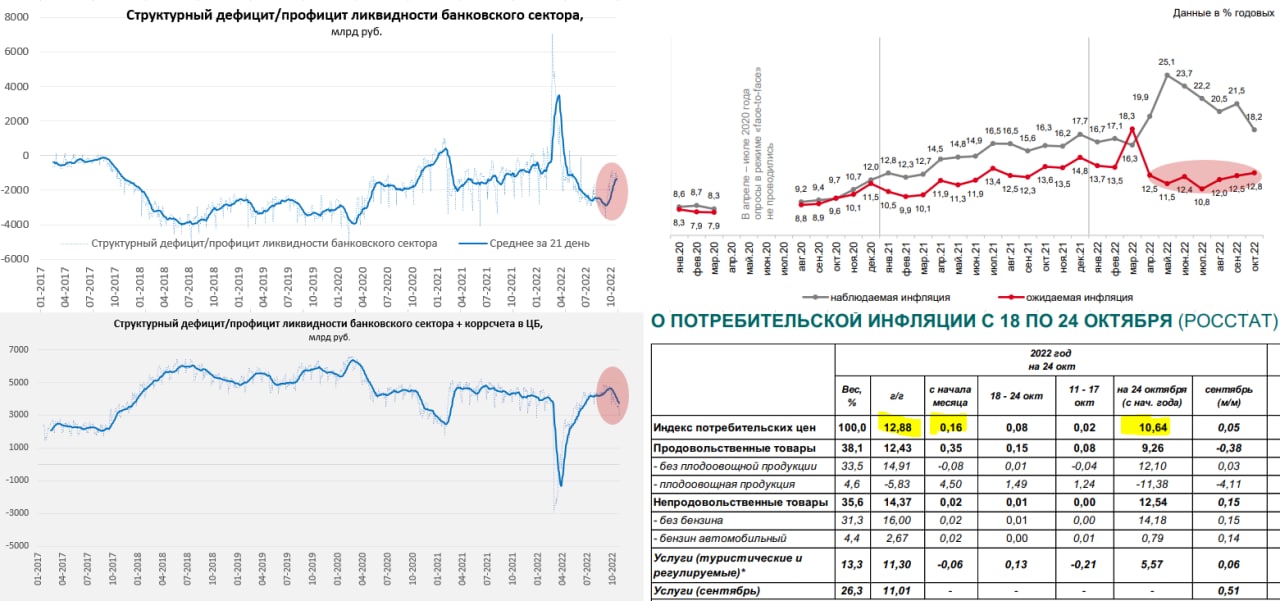

Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter