31 октября 2022 Сусин Егор

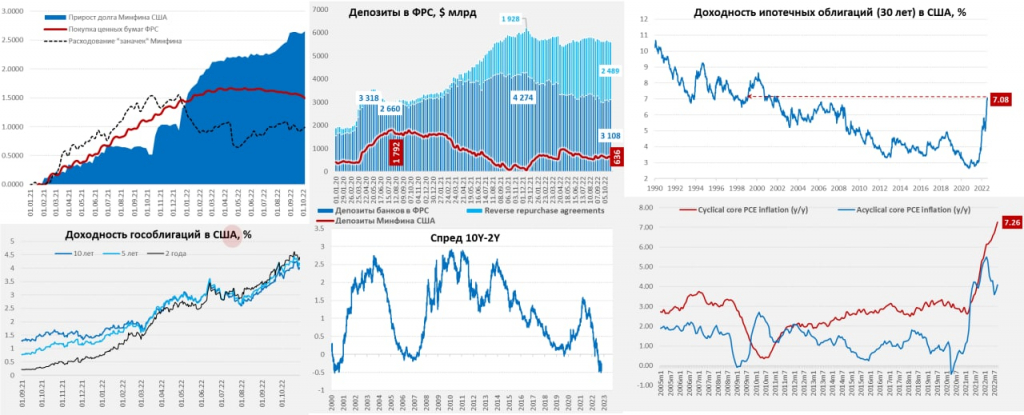

На неделе ФРС сократила портфель ценных бумаг на $23 млрд, в основном за счет ипотечных ($20 млрд). Уже можно подводить какие-то итоги месяца и это пока первый месяц, когда ФРС хоть как-то принизилась к своей цели: за 4 недели портфель гособлигаций сократился на $63 млрд, ипотечных облигаций на $20 млрд. ФРС крутилась как могла, почти четверть убранных с баланса госбумаг были краткосрочными векселями (хотя их доля в портфеле лишь 5%), хотя до $95 млрд все же не дотянули. Но банки на неделе существенно сократили обратные РЕПО с ФРС (-$82 млрд), что способствовало рост кэша на у банков на счетах в ФРС до на $67 млрд, а за 4 недели они приросли на $125 млрд.

Кривая госдолга за 4 недели уехала вверх на 30-50 б.п., краткосрочные ставки выросли еще сильнее – доходность трехмесячных бумаг, впервые с 2020 года превысила доходность десятилетних, что обычно сигнализирует о скорой рецессии. Ипотечные ставки улетели на 7.08% годовых, зафиксировав максимум с 2002 года (со спредом к госдолгу на уровне пика 2008 года, т.е. пика ипотечного кризиса). При этом, корпоративные спреды за месяц особо не реагировали, а по «мусорным» облигациям даже немного съехали вниз, что в общем-то указывает на то, где основные проблемы с ликвидностью.

С инфляцией все стало только хуже, все базовые показатели выросли, причем все – это именно все, что хорошо видно и по оценкам циклической составляющей инфляции базового индекса-дефлятора потребрасходов. Подросли потребительские расходы и инфляционные ожидания от Мичиганского университета, на рынке труда все ровно. Продолжал расти потребительский кредит на фоне сжатия депозитов и нормы сбережений населения – американцы тратят. Но стремительно обваливается рынок жилья и плохи дела с ликвидностью в госдолге. На этом фоне давление рынка на тему замедления цикла ужесточения резко возросло. А после бюджетных стимулов стран ЕС/Японии и «задней» от Банка Канады даже пытаются поиграть в хоть и небольшую (20%), но вероятность замедления темпов ужесточения уже в ноябре до 50 б.п… А еще и выборы в Конгресс через неделю и у демократов все плохо, практически все усилия Белого дома брошены на то, чтобы это плохо сделать хоть немного лучше и удержать хотя бы Сенат (от поездок к саудитам, до списания студенческих ссуд). И от Пауэлла здесь явно ждут поддержки… но если ФРС прогнется сейчас – ее несомненно попробуют давить дальше, нивелируя всю их внешнюю жесткость. Будет интересно посмотреть, как в этот раз выкрутится Пауэлл, но на 75 б.п. им все же придется повысить ставку в ноябре.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter