Наконец вернулся с конференции и теперь могу спокойно оформить мысли по эмитентам. Побывал на большинстве выступлений. На некоторых не продохнуть, а на некоторых в зале было 6 человек. Так вот Озон был очень популярен, и буквально завален вопросами. Меня же по сути интересовало три вопроса, первые два мои, а третий идея от Олега Кузьмичева. Я так задолбал Марию Заикину и Назара Щетинина, что они отдали мне подарок, лишь бы я заткнулся.

А вопросы были такие:

1.Когда вероятно отразят убыток по сгоревшему складу?

Возможно, убыток отразят в отчетности за 3 квартал и там будет приличный провал в строке Чистая прибыль. Если в какой-то момент рынок испугается, что Озон опять убыточный, то могут сформироваться интересные уровни для покупки. Отчет 15 ноября.

2. Когда ожидается поступление страховой выплаты по сгоревшему складу?

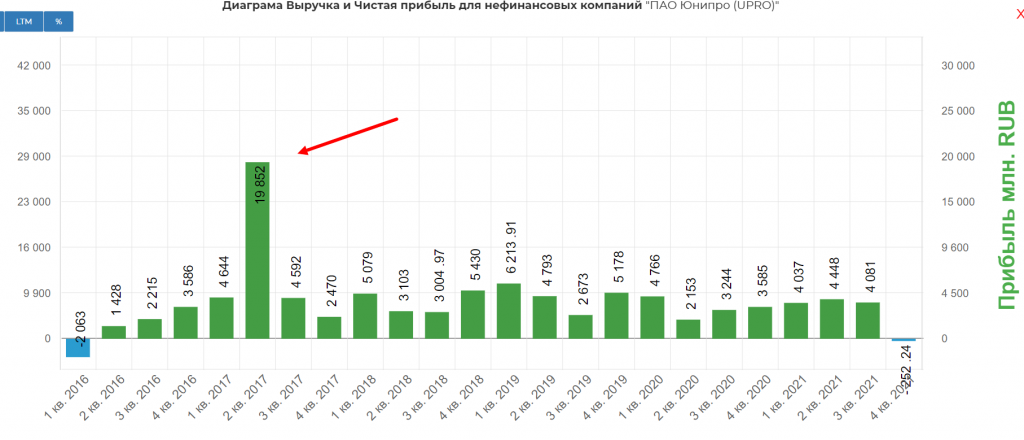

Пока не закончено расследование выплаты не будет, но возможно во второй половине 2023 года будет. Тогда рынок «может удивиться» аномальной прибыли и на радостях переставить цену. Аналогия с Юнипро и ее выплата по аварии на Березовской.

3.Компания собирается выкупать облигации с дисконтом, а это даст прибыль в виде дельты между размещением и выкупом. Пойдет ли она в заветную строку ЧП?

Да с высокой вероятностью по стандартам МСФО она увеличит ЧП на эту дельту.

Еще несколько важных, как мне показалось, тезисов:

— очень круто драйвят заказы премиум аккаунты и ОЗОН.карта. Обычный пользователь в среднем делает 10-12 заказов год, тогда как премиумы делают 90.

-смело идут в регионы и маленькие города, за счет малых форматов выдачи на базе мелкого ИП. (например гараж в маленьком поселке)

-развивают новый проект Финтеха по аналогии с ANTgroup Алибабы. (от себя может даже на IPO когда-то выведут). Это позволяет экономить на эквайринге и тд.

-планируют активно выходить в СНГ. Открылись представительства в Турции и планы по Китаю.

-ожидают роста цифровых продаж в РФ с 10 до 20-25% к 2025 году. Хотят занять долю в 25% с 14,5%.

-различные скидки, акции идут за счет компании.

-если в моменте убрать все затраты на маркетинг, то EBITDA увеличится на 6 млрд рублей в квартал.

Сам активно пользуюсь Озоном, так как банально лень куда-то идти и тратить время на выбор, пробки и тд. Обновил телефон последний как раз через Озон с доставкой из Китая. В случаи налаживания геополитики, апсайд кажется большим, но на локальных драйверах со страховкой и выкупом бондов можно попытаться отработать.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter