Волею судеб выпал шанс модерировать НОВАТЭК — топ-3 компанию по капитализации на российском рынке и топ-1 компанию из частных (ну или квазичастных).

Перед встречей я немного подготовился, выпив пару рюмок чая с Виктором Петровым и записав 33 вопроса к представителю компании — главе IR Службы НОВАТЭКА Александру Назарову. Кстати, он очень интересный мужик (бывший аналитик), но в акции не инвестирует))

Основные тезисы:

👉 Арктика хороша для СПГ т.к. тут просто холоднее. Именно поэтому мы постоянно превышаем объем сжижения (в этом году произведут 21 млн тонн СПГ при плановой мощности оборудования в 17,4 млн тонн).

👉 С оборудованием для Арктик СПГ-2 все в норме, нашли чем заменить. Для 1 и 2 очереди большую часть закупили заранее.

👉 60% Арктик СПГ-2 владеет НОВАТЭК, долю пока продавать не планируют (в Ямал СПГ 50,1%)

👉 Потребление газа в мире в этом году упало, но потребление СПГ выросло

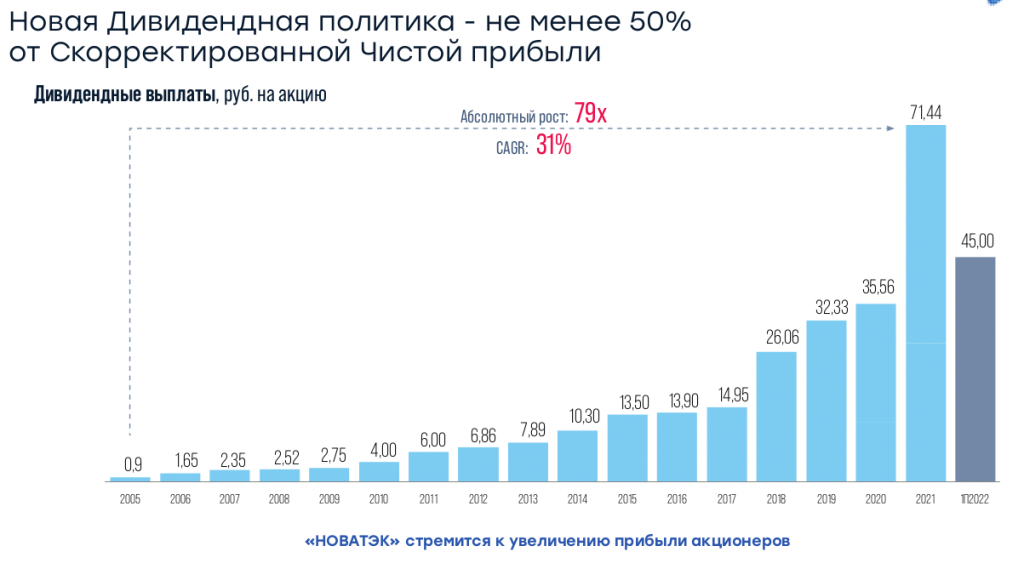

👉 Дивиденды планируют платить дальше

👉 Стоимость природного газа аномальна — есть премия к сырой нефти. При текущих ценах на газ нефть должна стоить 284$ за баррель, так долго продолжаться не может

👉 Китай перестал закупать СПГ на споте, но по долгосрочным контактам продолжает покупать. Впереди — вероятно начнет закупать и на споте.

👉 До 2030 года будет дефицит СПГ

👉 Но прироста мощностей в ближайшие 2 года не будет — основа синенького это НОВАТЭК (Арктик СПГ-2)

👉 Перспективные рынки потребления СПГ — Китай, Индия, Бразилия, Африка.

👉 СПГ нельзя хранить — его надо перевозить и потреблять, иначе он испаряется. Каждый день теряется 0,08% в танкере

👉 Преимущество НОВАТЭКа — низкая себестоимость газа. Правда нужны танкеры ледового класса, они на 50% дороже обычных.

👉 Налоги на отрасль могут расти, но если раньше газ стоил 100 долларов, а теперь стоит 1000 долларов — лишние 50-100 долларов налога мы готовы заплатить.

👉 Байбек не делаем из-за ограничений на торги в Лондоне.

👉 75% продаж Ямал СПГ по долгосрочным контрактам с привязкой к нефти, 25% продаём по Споту (прибыли получаем в данный момент одинаково от долгосрочных и краткосрочных контрактов — спасибо высоким ценам на газ). В Арктик СПГ-2 будет 50 на 50.

👉 Фрахт газовозов у нас фикс цена с Совкомфлотом — повышение цены фрахта на споте нас не касается.

👉 Прибыль от конденсата и нефти 40-50%, высокие цены на нефть — благо для нас.

👉 Про Сахалин-2 ничего сказать не можем, как и про покупку Фортума.

👉 Газ внутри страны продаем по фикс ценам и долгосрочным контрактам — маржа там низкая.

👉 С постройкой газовозов проблем не испытываем.

👉 На балансе доли в СПГ заводах переоценивать не планируем — нет в этом смысла, все равно платим из скорр прибыли. Денежного потока это не прибавит))

👉 Технологии сжижения СПГ в России существуют, в тч у нас и у Газпрома.

👉 Выход Total не комментируют, пока остаются и покупают у них СПГ по долгосрочным контрактам.

Продолжаю держать акции, отличная компания.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Перед встречей я немного подготовился, выпив пару рюмок чая с Виктором Петровым и записав 33 вопроса к представителю компании — главе IR Службы НОВАТЭКА Александру Назарову. Кстати, он очень интересный мужик (бывший аналитик), но в акции не инвестирует))

Основные тезисы:

👉 Арктика хороша для СПГ т.к. тут просто холоднее. Именно поэтому мы постоянно превышаем объем сжижения (в этом году произведут 21 млн тонн СПГ при плановой мощности оборудования в 17,4 млн тонн).

👉 С оборудованием для Арктик СПГ-2 все в норме, нашли чем заменить. Для 1 и 2 очереди большую часть закупили заранее.

👉 60% Арктик СПГ-2 владеет НОВАТЭК, долю пока продавать не планируют (в Ямал СПГ 50,1%)

👉 Потребление газа в мире в этом году упало, но потребление СПГ выросло

👉 Дивиденды планируют платить дальше

👉 Стоимость природного газа аномальна — есть премия к сырой нефти. При текущих ценах на газ нефть должна стоить 284$ за баррель, так долго продолжаться не может

👉 Китай перестал закупать СПГ на споте, но по долгосрочным контактам продолжает покупать. Впереди — вероятно начнет закупать и на споте.

👉 До 2030 года будет дефицит СПГ

👉 Но прироста мощностей в ближайшие 2 года не будет — основа синенького это НОВАТЭК (Арктик СПГ-2)

👉 Перспективные рынки потребления СПГ — Китай, Индия, Бразилия, Африка.

👉 СПГ нельзя хранить — его надо перевозить и потреблять, иначе он испаряется. Каждый день теряется 0,08% в танкере

👉 Преимущество НОВАТЭКа — низкая себестоимость газа. Правда нужны танкеры ледового класса, они на 50% дороже обычных.

👉 Налоги на отрасль могут расти, но если раньше газ стоил 100 долларов, а теперь стоит 1000 долларов — лишние 50-100 долларов налога мы готовы заплатить.

👉 Байбек не делаем из-за ограничений на торги в Лондоне.

👉 75% продаж Ямал СПГ по долгосрочным контрактам с привязкой к нефти, 25% продаём по Споту (прибыли получаем в данный момент одинаково от долгосрочных и краткосрочных контрактов — спасибо высоким ценам на газ). В Арктик СПГ-2 будет 50 на 50.

👉 Фрахт газовозов у нас фикс цена с Совкомфлотом — повышение цены фрахта на споте нас не касается.

👉 Прибыль от конденсата и нефти 40-50%, высокие цены на нефть — благо для нас.

👉 Про Сахалин-2 ничего сказать не можем, как и про покупку Фортума.

👉 Газ внутри страны продаем по фикс ценам и долгосрочным контрактам — маржа там низкая.

👉 С постройкой газовозов проблем не испытываем.

👉 На балансе доли в СПГ заводах переоценивать не планируем — нет в этом смысла, все равно платим из скорр прибыли. Денежного потока это не прибавит))

👉 Технологии сжижения СПГ в России существуют, в тч у нас и у Газпрома.

👉 Выход Total не комментируют, пока остаются и покупают у них СПГ по долгосрочным контрактам.

Продолжаю держать акции, отличная компания.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter