▫️Капитализация: 150 млрд р

▫️Продажи 9мес2022: 125,8 млрд р (+70% г/г)

▫️Денежные поступлении 9мес2022: 127,8 млрд р (+85% г/г)

▫️fwd P/E 2022: 11

▫️P/B: 9

▫️fwd дивиденд 2022:5%

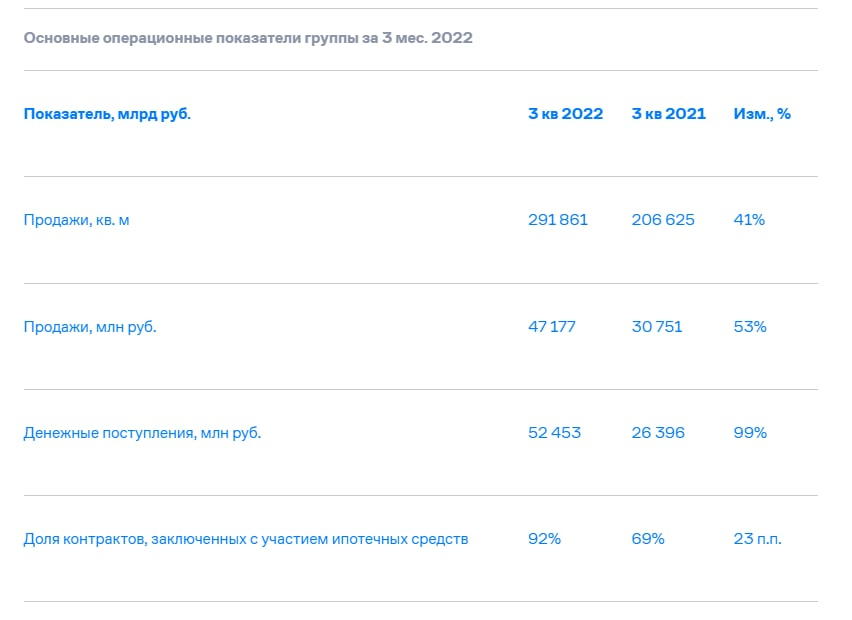

👉 Темпы роста все ещё остаются высокими г/г, однако, как и ожидалось, продолжается замедление. Темпы роста продаж незначительно, но замедлились относительно июня2022. Тенденция почти гарантированно продолжится и в 4кв2022. Средняя цена за реализованный м2 увеличилась на 9% г/г, а объём продаж на 53% г/г.

❗ На первый взгляд может показаться, что у компании всё очень хорошо,НО продажи компании по итогам 9мес2022 в номинальном выражении выросли на 70% г/г, а долговая нагрузка, скорее всего, выросла еще сильнее (если исходить из результатов 2П2022). Темпы роста продаж замедлились, а стоимость обслуживания долга выросла. Это всё может негативно повлиять на финансовые результаты ближайших кварталов.

⚠️ Менеджмент компании стремится добавлять все новые направления бизнеса, что делает его менее прозрачным и усложняет структуру компании. Только за 3 квартал были запущены собственные ЗПИФы, цифровой банк и проптех инвестиционной фонд, который уже вложил деньги в стартап по доставке еды «Даркстор у дома» (или как они себя описывают: «инфраструктурное white-label решение для организации гиперлокальной доставки»).

✅ Самолет выходит в новые регионы, географическая диверсификация продолжает улучшаться (падает зависимость компании от продаж в МО). Продажи в СЗАО составили уже 18% от общего объема продаж жилой недвижимости. Кроме того, Самолет приступил к строительству первого проекта в Ленинградской области (более 90 тыс. кв. м), ввод в эксплуатацию по плану будет в 2024-2025 годах.

✅ Компания увеличивает долю рынка за счет более крупных конкурентов. Хоть к «качеству» роста есть определенные вопросы, но тем не менее, Самолет демонстрирует результаты в разы лучше своих публичных конкурентов, где наблюдается наоборот ощутимое земледелие бизнеса и падение продаж.

❌ Продолжает увеличиваться зависимость бизнеса от программы ипотечного кредитования. За 9м2022г, доля контрактов, заключенных с участием ипотечных средств, составила 80,5% и 91,8% для третьего квартала. Пока государство продолжает финансировать программу льготного кредитования, но надо понимать, что вечно это продолжаться не может и в перспективе 2023-2024г скорее всего условия льготной ипотеки будут как минимум ужесточены.

❌ Компания продолжает увеличивать долговую нагрузку. За 9 месяцев по РСБУ рост долговых обязательств компании составил 62,5%. И занимаются эти средства под достаточно высокие проценты. Так последний выпуск облигаций компании предполагает доходность в 13-13,5% с сроком погашения в 3 года. Такое долговое плечо может быть катастрофично для компании при существенном замедлении темпов роста (который во многом и происходит благодаря строительству на заемные средства).

Вывод:

По-прежнему считаю, что на фоне общего замедления отрасли и экономической ситуации, группе Самолёт не удастся достичь установленных целей (в лучшем случае цель будет выполнена по нижней планке, хотя и это сомнительно). На мой взгляд, Самолет до сих пор оценен достаточно дорого.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️Продажи 9мес2022: 125,8 млрд р (+70% г/г)

▫️Денежные поступлении 9мес2022: 127,8 млрд р (+85% г/г)

▫️fwd P/E 2022: 11

▫️P/B: 9

▫️fwd дивиденд 2022:5%

👉 Темпы роста все ещё остаются высокими г/г, однако, как и ожидалось, продолжается замедление. Темпы роста продаж незначительно, но замедлились относительно июня2022. Тенденция почти гарантированно продолжится и в 4кв2022. Средняя цена за реализованный м2 увеличилась на 9% г/г, а объём продаж на 53% г/г.

❗ На первый взгляд может показаться, что у компании всё очень хорошо,НО продажи компании по итогам 9мес2022 в номинальном выражении выросли на 70% г/г, а долговая нагрузка, скорее всего, выросла еще сильнее (если исходить из результатов 2П2022). Темпы роста продаж замедлились, а стоимость обслуживания долга выросла. Это всё может негативно повлиять на финансовые результаты ближайших кварталов.

⚠️ Менеджмент компании стремится добавлять все новые направления бизнеса, что делает его менее прозрачным и усложняет структуру компании. Только за 3 квартал были запущены собственные ЗПИФы, цифровой банк и проптех инвестиционной фонд, который уже вложил деньги в стартап по доставке еды «Даркстор у дома» (или как они себя описывают: «инфраструктурное white-label решение для организации гиперлокальной доставки»).

✅ Самолет выходит в новые регионы, географическая диверсификация продолжает улучшаться (падает зависимость компании от продаж в МО). Продажи в СЗАО составили уже 18% от общего объема продаж жилой недвижимости. Кроме того, Самолет приступил к строительству первого проекта в Ленинградской области (более 90 тыс. кв. м), ввод в эксплуатацию по плану будет в 2024-2025 годах.

✅ Компания увеличивает долю рынка за счет более крупных конкурентов. Хоть к «качеству» роста есть определенные вопросы, но тем не менее, Самолет демонстрирует результаты в разы лучше своих публичных конкурентов, где наблюдается наоборот ощутимое земледелие бизнеса и падение продаж.

❌ Продолжает увеличиваться зависимость бизнеса от программы ипотечного кредитования. За 9м2022г, доля контрактов, заключенных с участием ипотечных средств, составила 80,5% и 91,8% для третьего квартала. Пока государство продолжает финансировать программу льготного кредитования, но надо понимать, что вечно это продолжаться не может и в перспективе 2023-2024г скорее всего условия льготной ипотеки будут как минимум ужесточены.

❌ Компания продолжает увеличивать долговую нагрузку. За 9 месяцев по РСБУ рост долговых обязательств компании составил 62,5%. И занимаются эти средства под достаточно высокие проценты. Так последний выпуск облигаций компании предполагает доходность в 13-13,5% с сроком погашения в 3 года. Такое долговое плечо может быть катастрофично для компании при существенном замедлении темпов роста (который во многом и происходит благодаря строительству на заемные средства).

Вывод:

По-прежнему считаю, что на фоне общего замедления отрасли и экономической ситуации, группе Самолёт не удастся достичь установленных целей (в лучшем случае цель будет выполнена по нижней планке, хотя и это сомнительно). На мой взгляд, Самолет до сих пор оценен достаточно дорого.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter