Результаты компании за 9м2022г:

▫️Капитализация:31 млрд (440 руб/расписка)

▫️Выручка: 5,8 млрд (+38% г/г)

▫️скорр. EBITDA: 1 млрд руб (+437% г/г)

▫️Чистый убыток: 9 млн руб

▫️P/E fwd 2022: 44

▫️P/E fwd 2023: 13

▫️P/E fwd 2025:6

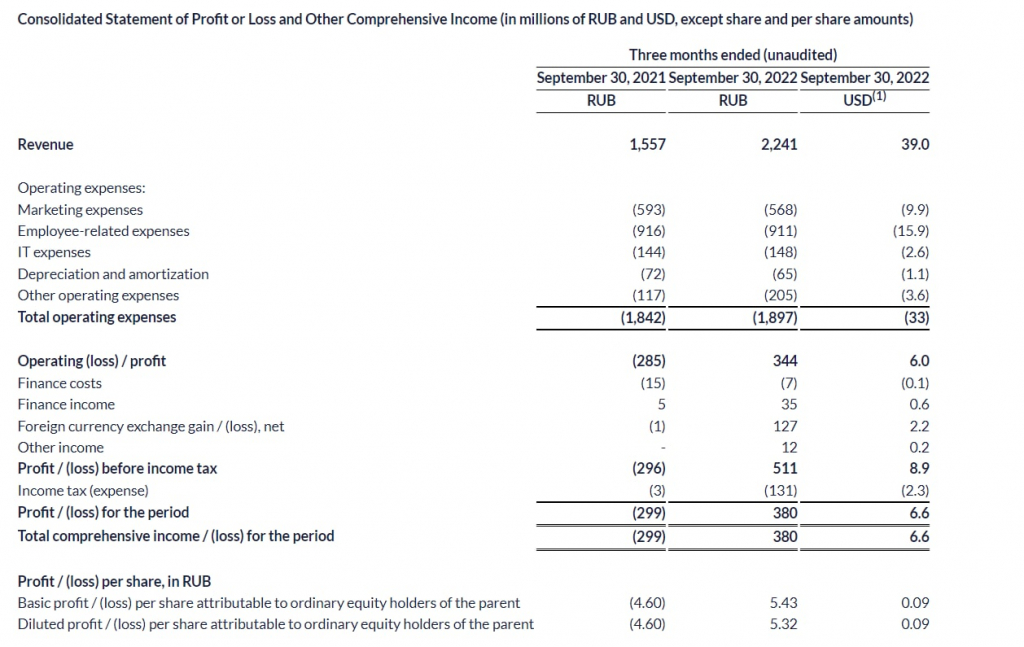

👉 Отдельно результаты за 3кв2022г:

▫️ Выручка:2,2 млрд р (+44% г/г)

▫️ Скор. EBITDA:550 млн р (+264% г/г)

▫️ скор. чистая прибыль: 253 млн р

👉 Компания предоставляет возможности по размещению объявлений по продаже недвижимости для частных лиц и компаний.

✅ Отчет лучше ожиданий. Не смотря на общее замедление на рынке недвижимости РФ, Cian показывает достаточно позитивные результаты. Маржинальность бизнеса резко увеличилась во всех сегментах и компании удалось заработать253 млн руб. чистой прибыли (без учета курсовых разниц), то есть примерно как за всё первое полугодие. При соразмерных результатах в 4 квартале, Cian покажет прибыль около 700 млн рублей за 2022г, что соответствует fwd P/E 2022 44.

⚠️ Важный момент: качество отчетности компании в 3кв2022 резко упало. Перестали публиковаться данные по географии выручки и прибыли. Компания, вероятно, не хочет показывать свою зависимость от бизнеса в Москве.

✅ Компания отлично контролирует расходы. Несмотря на высокий уровень общий инфляции, операционные издержки компании за 9м2022 даже сократились на 11%, а темп роста бизнеса остался на уровне 2021г. Сократились даже расходы на персонал (-24% г/г). В 2023-2025гг операционные расходы компании возобновят рост (уже в 3кв2022 расходы были на уровне прошлого года), но рост расходов все-равно отстает от темпов роста выручки.

❌ Менеджмент компании делает спекулятивные заявления о том, что Cian собирается в будущем начать выплачивать дивиденды. Даже если бы у компании не было никаких проблем с юрисдикцией, которые практически гарантировано не позволяют распределять прибыль акционерам в РФ, то сейчас распределять все равно практически нечего.

Даже при распределении 100% прибыли в виде дивидендов за 2022й год выплата составила бы не более, чем 2,5%. У Cian всё ещё действует программа вознаграждения работников в форме акций (140 млн рублей за 3 квартал и 493 млн рублей с начала года).

Вывод:

Если компания сможет сохранить текущий уровень маржинальности в 4 квартале и постепенно его увеличивать до 20% к 2025г, то на адекватный уровень прибыли выйдет значительно раньше. При росте бизнеса в 20-25% и маржинальности 35% к 2025г, компания будет зарабатывать около 5 млрд рублей, что соответствует форвардному P/E 6. В 2023г при росте операционных затрат на 12-15% и росте выручки на 25-27%, чистая прибыль CIAN составит порядка 2,5 млрд рублей (чистая маржинальность в 25%). Но по факту результаты будут чуть скромнее от эффекта выпуска акций для вознаграждения сотрудников.

📉 Учитывая это, акции компании оценены вполне справедливо (440 р/акция) и могут неплохо подрасти в перспективе пары лет, но для покупки компании необходим дисконт, которого сейчас нет.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️Капитализация:31 млрд (440 руб/расписка)

▫️Выручка: 5,8 млрд (+38% г/г)

▫️скорр. EBITDA: 1 млрд руб (+437% г/г)

▫️Чистый убыток: 9 млн руб

▫️P/E fwd 2022: 44

▫️P/E fwd 2023: 13

▫️P/E fwd 2025:6

👉 Отдельно результаты за 3кв2022г:

▫️ Выручка:2,2 млрд р (+44% г/г)

▫️ Скор. EBITDA:550 млн р (+264% г/г)

▫️ скор. чистая прибыль: 253 млн р

👉 Компания предоставляет возможности по размещению объявлений по продаже недвижимости для частных лиц и компаний.

✅ Отчет лучше ожиданий. Не смотря на общее замедление на рынке недвижимости РФ, Cian показывает достаточно позитивные результаты. Маржинальность бизнеса резко увеличилась во всех сегментах и компании удалось заработать253 млн руб. чистой прибыли (без учета курсовых разниц), то есть примерно как за всё первое полугодие. При соразмерных результатах в 4 квартале, Cian покажет прибыль около 700 млн рублей за 2022г, что соответствует fwd P/E 2022 44.

⚠️ Важный момент: качество отчетности компании в 3кв2022 резко упало. Перестали публиковаться данные по географии выручки и прибыли. Компания, вероятно, не хочет показывать свою зависимость от бизнеса в Москве.

✅ Компания отлично контролирует расходы. Несмотря на высокий уровень общий инфляции, операционные издержки компании за 9м2022 даже сократились на 11%, а темп роста бизнеса остался на уровне 2021г. Сократились даже расходы на персонал (-24% г/г). В 2023-2025гг операционные расходы компании возобновят рост (уже в 3кв2022 расходы были на уровне прошлого года), но рост расходов все-равно отстает от темпов роста выручки.

❌ Менеджмент компании делает спекулятивные заявления о том, что Cian собирается в будущем начать выплачивать дивиденды. Даже если бы у компании не было никаких проблем с юрисдикцией, которые практически гарантировано не позволяют распределять прибыль акционерам в РФ, то сейчас распределять все равно практически нечего.

Даже при распределении 100% прибыли в виде дивидендов за 2022й год выплата составила бы не более, чем 2,5%. У Cian всё ещё действует программа вознаграждения работников в форме акций (140 млн рублей за 3 квартал и 493 млн рублей с начала года).

Вывод:

Если компания сможет сохранить текущий уровень маржинальности в 4 квартале и постепенно его увеличивать до 20% к 2025г, то на адекватный уровень прибыли выйдет значительно раньше. При росте бизнеса в 20-25% и маржинальности 35% к 2025г, компания будет зарабатывать около 5 млрд рублей, что соответствует форвардному P/E 6. В 2023г при росте операционных затрат на 12-15% и росте выручки на 25-27%, чистая прибыль CIAN составит порядка 2,5 млрд рублей (чистая маржинальность в 25%). Но по факту результаты будут чуть скромнее от эффекта выпуска акций для вознаграждения сотрудников.

📉 Учитывая это, акции компании оценены вполне справедливо (440 р/акция) и могут неплохо подрасти в перспективе пары лет, но для покупки компании необходим дисконт, которого сейчас нет.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter