28 ноября 2022 Галицкий Алексей

Через 5 месяцев, 25.04.2023 года, Дядя Дёнер должен будет погасить последний выпуск своих облигаций. Все прекрасно понимают, что это не произойдёт, но речь вовсе не об этом. Речь о том, а можно ли было просчитать такой сценарий событий вокруг Дяди Дёнера?

Целью данной статьи является пример анализа роста компании и её чистой прибыли и построение выводов почему был дефолт. Этой статьёй я хочу познакомить вас с методикой, которая позволяет прогнозировать и вовремя распознавать финансово несостоятельные компании.

Вначале стоит напомнить, для чего компании берут долгосрочный долг. Долгосрочный заём берётся для того, чтобы нарастить активы компании. Ведь мы знаем, что именно активы компании приносят выручку и, как следствие прибыль, кстати, последнее необязательно, если расходы компании превышают выручку.

С оставшихся денег, после выплаты всех текущих обязательств, компания может заплатить дивиденды акционерам, вывести и поделить прибыль, или нарастить собственный капитал, то есть активы.

Наращивание активов за свой счёт приводит к дальнейшему росту чистой прибыли и росту компании в целом. Если активы наращиваются новыми долгосрочными кредитами, то у компании либо не будет роста, либо рост будет маленьким, так как погашение текущих возросших обязательств будет съедать прибыль.

Если чистая прибыль не будет расти, то компания не сможет сгенерировать необходимый денежный поток к погашению долгосрочного займа. В итоге, она вынуждена будет занимать, чтобы погасить долг, либо объявлять дефолт.

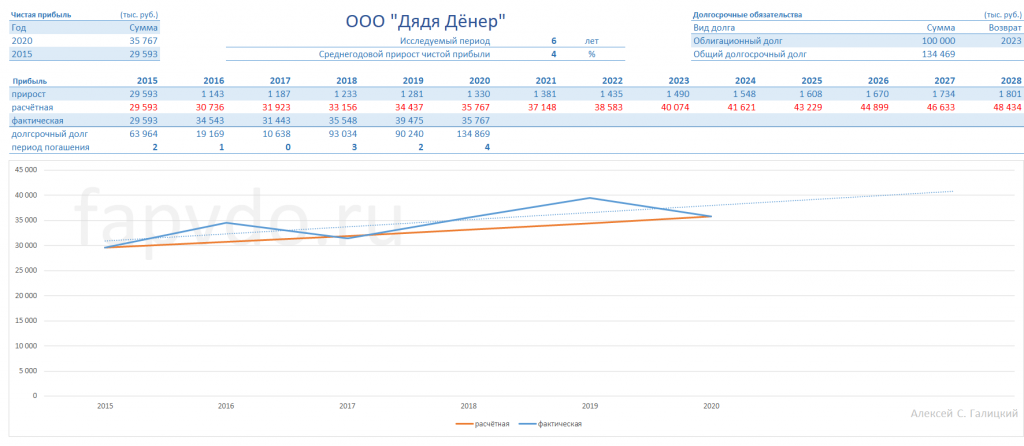

Сам долгосрочный долг, как правило, погашается за счёт нового долга. Это делается для того, чтобы не выводить из компании активы, которые генерируют прибыль и не пошатнуть финансовое состояние компании. Но конторе никто не даст в долг, если она не растёт и у неё маленькая выручка. Так, если компания генерирует прирост к выручке менее 10%, то такая компания рискованная и ей лучше не занимать. Почему? Потому что в случае кризисной ситуации у компании не хватит средств и резервов, чтобы справиться с кризисом. Пример: Дядя Дёнер.

Обратите внимание на график «Прогноза прибыли». Чистая прибыль растёт плавно и стабильно. Но прирост чистой прибыли всего 4% в год. В итоге случилось то, что случилось. У компании не хватило резервов, чтобы справиться с кризисом. Чтобы спать спокойно и не переживать в кризис, компания должна генерировать ежегодный прирост к прибыли как минимум 15%, лучше 20%. Именно такие компании «выплывают» из кризисов, и их ещё называют голубыми фишками.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Целью данной статьи является пример анализа роста компании и её чистой прибыли и построение выводов почему был дефолт. Этой статьёй я хочу познакомить вас с методикой, которая позволяет прогнозировать и вовремя распознавать финансово несостоятельные компании.

Вначале стоит напомнить, для чего компании берут долгосрочный долг. Долгосрочный заём берётся для того, чтобы нарастить активы компании. Ведь мы знаем, что именно активы компании приносят выручку и, как следствие прибыль, кстати, последнее необязательно, если расходы компании превышают выручку.

С оставшихся денег, после выплаты всех текущих обязательств, компания может заплатить дивиденды акционерам, вывести и поделить прибыль, или нарастить собственный капитал, то есть активы.

Если у компании есть чистая прибыль, план развития, она знает, что хочет, и как дальше получать рост прибыли, то выводить деньги, а также платить дивиденды она не будет. Вся чистая прибыль пойдёт на наращивание собственного капитала.

Наращивание активов за свой счёт приводит к дальнейшему росту чистой прибыли и росту компании в целом. Если активы наращиваются новыми долгосрочными кредитами, то у компании либо не будет роста, либо рост будет маленьким, так как погашение текущих возросших обязательств будет съедать прибыль.

Если чистая прибыль не будет расти, то компания не сможет сгенерировать необходимый денежный поток к погашению долгосрочного займа. В итоге, она вынуждена будет занимать, чтобы погасить долг, либо объявлять дефолт.

Сам долгосрочный долг, как правило, погашается за счёт нового долга. Это делается для того, чтобы не выводить из компании активы, которые генерируют прибыль и не пошатнуть финансовое состояние компании. Но конторе никто не даст в долг, если она не растёт и у неё маленькая выручка. Так, если компания генерирует прирост к выручке менее 10%, то такая компания рискованная и ей лучше не занимать. Почему? Потому что в случае кризисной ситуации у компании не хватит средств и резервов, чтобы справиться с кризисом. Пример: Дядя Дёнер.

Обратите внимание на график «Прогноза прибыли». Чистая прибыль растёт плавно и стабильно. Но прирост чистой прибыли всего 4% в год. В итоге случилось то, что случилось. У компании не хватило резервов, чтобы справиться с кризисом. Чтобы спать спокойно и не переживать в кризис, компания должна генерировать ежегодный прирост к прибыли как минимум 15%, лучше 20%. Именно такие компании «выплывают» из кризисов, и их ещё называют голубыми фишками.

Если компания берёт деньги в долгосрок на развитие, то к концу срока пользования этими деньгами, её собственный капитал должен вырасти, как минимум, на величину занимаемых денег. В этом случае компания сработает в ноль. То есть от чего ушла к тому и пришла. Цель любой компании генерировать деньги, развивать бизнес и расти. Поэтому среднегодовой прирост прибыли компании должен составлять 15-20% или больше

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter