В ноябре дочки Россетей (МРСК) объявили о выплате дивидендов за 9 месяцев 2021 г., среди них:

- Россети Кубань

- Россети Ленэнерго

- Россети Московский регион

- Россети Урала

- Россети Центр

- Россети Центр и Приволжье

- ТРК

Практику выплаты дивидендов за 9 месяцев у дочек Россетей нельзя назвать неожиданной — так уже делали по итогам 2019 г. Однако обычно компании платят дивиденды лишь по итогам года. Решение о промежуточных выплатах, вероятно, связано потребностью материнской компании в кеше для перераспределения денежных потоков и реализации инвестпрограммы.

В данном материале предлагаем выбрать наиболее интересные бумаги из объявивших о выплате дивидендов и рассмотреть их дальнейшие перспективы. Далее будем разбирать только 6 наиболее ликвидных акций из отмеченного списка:

- Россети Ленэнерго-ао

- Россети Ленэнерго-ап

- Россети Московский регион

- Россети Урала

- Россети Центр

- Россети Центр и Приволжье

Дивиденды

Дивидендная политика у большинства дочек Россетей одинаковая. Компании выплачивают большее из 50% от чистой прибыли по МСФО и 50% от чистой прибыли по РСБУ после ряда корректировок. Эти корректировки делают затруднительным качественное прогнозирование дивидендов и в среднем могут «съедать» около 10% прибыли для расчета дивидендов.

На текущий момент советы директоров всех отмеченных компаний дали свои рекомендации по размеру выплат.

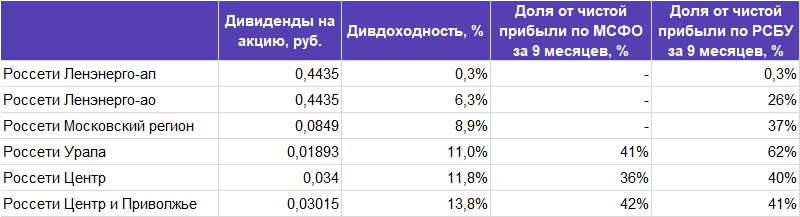

Самая высокая дивидендная доходность по итогам 9 месяцев у Россети Центр и Приволжье. Отметим, что компания является одной из наиболее стабильных дивидендных фишек среди дочек Россетей. Далее идет Россети Центр — также относительно стабильная дивидендная фишка, однако компания отличается повышенной долговой нагрузкой и более частыми списаниями по обесценению активов.

Дивиденды по акциям Россети Урала довольно крупные по итогам 9 месяцев 2022 г. Однако их размер сильно волатилен в последние годы из-за крупных списаний под обесценение активов. Это общая проблема для Россетей, однако из-за особенностей бизнеса некоторые дочки страдают от них сильнее других.

Дивидендная доходность Россети Московский регион ниже, чем у других дочек. В основном это связано с растущей инвестиционной программой.

Отдельно стоит упомянуть Россети Ленэнерго. Это особенная дочка, так как у компании на бирже торгуются привилегированные акции. Текущая цена префов Ленэнерго — 128 руб. за бумагу против 7 руб. за обыкновенную акцию. Такая разница обусловлена особенностями дивидендных выплат по префам. Согласно уставу, на них выплачивается 10% чистой прибыли по РСБУ, разделенной на количество акций. Также есть оговорка о том, что размер дивидендов на привилегированную акцию не может быть ниже выплат на обыкновенную акцию.

Совокупный рекомендованный размер дивидендов по всем типам акций Россети Ленэнерго по итогам 9 месяцев составляет 26% от чистой прибыли по РСБУ, но на префы приходится лишь 0,3% от прибыли за период. Если ориентироваться на отмеченные в уставе 10%, то выплаты по префам за 9 месяцев должны были бы составить 15,76 руб. на акцию или 12,3% дивдоходности. Скорее всего, регламентированные уставом дивиденды по префам Ленэнерго будут выплачены позже — по итогам 2022 г. (летом 2023 г.). Выплата дивидендов по префам за 9 месяцев обусловлена оговоркой о том, что размер дивидендов на привилегированную акцию не может быть ниже, чем выплаты на обыкновенную акцию.

Обыкновенные акции Ленэнерго не сильно интересны, так как дивидендная доходность по ним исторически находится ниже среднерыночных уровней. По итогам 9 месяцев доходность также отстает от сравнимых компаний.

Таким образом, с точки зрения дивидендов наиболее интересно выглядят акции Россети Центр и Россети Центр и Приволжье. Помимо крупных выплат по итогам 9 месяцев 2022 г. они привлекательны высокой стабильностью выплат относительно других дочек.

Мультипликаторы

При сравнении компаний по ключевым мультипликаторам наиболее интересно выглядят акции Россети Центр и Приволжье и Россети Ленэнерго-ап.

Компании оценены дешевле конкурентов, долговая нагрузка относительно низкая, что особенно важно в условиях возросших процентных ставок в 2022 г. Наименее привлекательно выглядят акции Россети Урал, что обусловлено частыми списаниями по обесценению активов и волатильностью финансовых результатов.

Перспективы

Дивиденды. Крупные выплаты по итогам 9 месяцев 2022 г. предполагают, что итоговые дивиденды за 2022 г. могут сильно снизиться как относительно уровней 9 месяцев 2022 г., так и к значениям по итогам 2021 г.

Более того, в годовых результатах Россети обычно проводят переоценку дебиторской задолженности, проводят тесты по обесценению основных средств — в IV квартале отражается большая списаний, что зачастую приводит к снижению годовой прибыли относительно результата за 9 месяцев. Это предполагает, что некоторые компании, которые выплачивают дивиденды сейчас, могут не выплатить итоговые дивиденды.

С другой стороны, с высокой вероятностью по итогам 2022 г. будут выплачены дивиденды по привилегированным акциям Ленэнерго. Ориентируясь на прописанные в уставе 10%, выплаты могут достичь около 18–20 руб. на акцию (14–16% дивдоходности).

Инвестпрограмма. Особенностью бизнеса Россетей является постоянно высокая инвестпрограмма. Ее рост может приводить к давлению на дивиденды.

Относительно плановых уровней на 2022 г. в 2023 г. все отмеченные компании планируют увеличить объемы инвестиций, но особенно сильно вырастут показатели Россети Московский регион и Россети Центр. Это предполагает, что наращивать дивиденды будет проблематично. Более интересно с точки зрения инвестпрограммы выглядят акции Россети Урала.

Консолидация сетевого комплекса. Критичным фактором для инвестиционной привлекательности акций дочек Россетей является возможность консолидации электросетевого сектора РФ.

До конца I квартала 2023 г. должно завершиться объединение Россетей и ФСК ЕЭС. Официальных решений о дальнейшей консолидации других дочек Россетей пока нет, но такой вариант нельзя сбрасывать со счетов. В случае объединения акции МРСК могут быть выкуплены или конвертированы — их оценка в рамках процесса консолидации станет определяющим драйвером для котировок. При этом влияние на каждую отдельную бумагу спрогнозировать не представляется возможным. Это риск, который нужно учитывать.

Резюме

Наиболее интересная акция из МРСК, которые намерены выплатить дивиденды по итогам 9 месяцев 2022 г., — Россети Центр и Приволжье. Компания выглядит недооцененной относительно сравнимых компаний и предлагает наивысшую дивидендную доходность. Сильной стороной компании является высокая стабильность выплат относительно других дочек. При этом нужно учитывать, что итоговые дивиденды за 2022 г. могут сильно снизиться относительно уровней 2021 г.

Если рассматривать горизонт дальше выплат за 9 месяцев 2022 г., то стоит обратить внимание также на привилегированные акции Россети Ленэнерго. Дивдоходность по ним летом 2023 г. может достичь около 14–16%. Бумаги интересны тем, что дивиденды прописаны в уставе, что снижает вероятность отказа от выплат. Привилегированные акции также являются одной из наиболее стабильных дивидендных фишек в сетевом комплексе.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

- Россети Кубань

- Россети Ленэнерго

- Россети Московский регион

- Россети Урала

- Россети Центр

- Россети Центр и Приволжье

- ТРК

Практику выплаты дивидендов за 9 месяцев у дочек Россетей нельзя назвать неожиданной — так уже делали по итогам 2019 г. Однако обычно компании платят дивиденды лишь по итогам года. Решение о промежуточных выплатах, вероятно, связано потребностью материнской компании в кеше для перераспределения денежных потоков и реализации инвестпрограммы.

В данном материале предлагаем выбрать наиболее интересные бумаги из объявивших о выплате дивидендов и рассмотреть их дальнейшие перспективы. Далее будем разбирать только 6 наиболее ликвидных акций из отмеченного списка:

- Россети Ленэнерго-ао

- Россети Ленэнерго-ап

- Россети Московский регион

- Россети Урала

- Россети Центр

- Россети Центр и Приволжье

Дивиденды

Дивидендная политика у большинства дочек Россетей одинаковая. Компании выплачивают большее из 50% от чистой прибыли по МСФО и 50% от чистой прибыли по РСБУ после ряда корректировок. Эти корректировки делают затруднительным качественное прогнозирование дивидендов и в среднем могут «съедать» около 10% прибыли для расчета дивидендов.

На текущий момент советы директоров всех отмеченных компаний дали свои рекомендации по размеру выплат.

Самая высокая дивидендная доходность по итогам 9 месяцев у Россети Центр и Приволжье. Отметим, что компания является одной из наиболее стабильных дивидендных фишек среди дочек Россетей. Далее идет Россети Центр — также относительно стабильная дивидендная фишка, однако компания отличается повышенной долговой нагрузкой и более частыми списаниями по обесценению активов.

Дивиденды по акциям Россети Урала довольно крупные по итогам 9 месяцев 2022 г. Однако их размер сильно волатилен в последние годы из-за крупных списаний под обесценение активов. Это общая проблема для Россетей, однако из-за особенностей бизнеса некоторые дочки страдают от них сильнее других.

Дивидендная доходность Россети Московский регион ниже, чем у других дочек. В основном это связано с растущей инвестиционной программой.

Отдельно стоит упомянуть Россети Ленэнерго. Это особенная дочка, так как у компании на бирже торгуются привилегированные акции. Текущая цена префов Ленэнерго — 128 руб. за бумагу против 7 руб. за обыкновенную акцию. Такая разница обусловлена особенностями дивидендных выплат по префам. Согласно уставу, на них выплачивается 10% чистой прибыли по РСБУ, разделенной на количество акций. Также есть оговорка о том, что размер дивидендов на привилегированную акцию не может быть ниже выплат на обыкновенную акцию.

Совокупный рекомендованный размер дивидендов по всем типам акций Россети Ленэнерго по итогам 9 месяцев составляет 26% от чистой прибыли по РСБУ, но на префы приходится лишь 0,3% от прибыли за период. Если ориентироваться на отмеченные в уставе 10%, то выплаты по префам за 9 месяцев должны были бы составить 15,76 руб. на акцию или 12,3% дивдоходности. Скорее всего, регламентированные уставом дивиденды по префам Ленэнерго будут выплачены позже — по итогам 2022 г. (летом 2023 г.). Выплата дивидендов по префам за 9 месяцев обусловлена оговоркой о том, что размер дивидендов на привилегированную акцию не может быть ниже, чем выплаты на обыкновенную акцию.

Обыкновенные акции Ленэнерго не сильно интересны, так как дивидендная доходность по ним исторически находится ниже среднерыночных уровней. По итогам 9 месяцев доходность также отстает от сравнимых компаний.

Таким образом, с точки зрения дивидендов наиболее интересно выглядят акции Россети Центр и Россети Центр и Приволжье. Помимо крупных выплат по итогам 9 месяцев 2022 г. они привлекательны высокой стабильностью выплат относительно других дочек.

Мультипликаторы

При сравнении компаний по ключевым мультипликаторам наиболее интересно выглядят акции Россети Центр и Приволжье и Россети Ленэнерго-ап.

Компании оценены дешевле конкурентов, долговая нагрузка относительно низкая, что особенно важно в условиях возросших процентных ставок в 2022 г. Наименее привлекательно выглядят акции Россети Урал, что обусловлено частыми списаниями по обесценению активов и волатильностью финансовых результатов.

Перспективы

Дивиденды. Крупные выплаты по итогам 9 месяцев 2022 г. предполагают, что итоговые дивиденды за 2022 г. могут сильно снизиться как относительно уровней 9 месяцев 2022 г., так и к значениям по итогам 2021 г.

Более того, в годовых результатах Россети обычно проводят переоценку дебиторской задолженности, проводят тесты по обесценению основных средств — в IV квартале отражается большая списаний, что зачастую приводит к снижению годовой прибыли относительно результата за 9 месяцев. Это предполагает, что некоторые компании, которые выплачивают дивиденды сейчас, могут не выплатить итоговые дивиденды.

С другой стороны, с высокой вероятностью по итогам 2022 г. будут выплачены дивиденды по привилегированным акциям Ленэнерго. Ориентируясь на прописанные в уставе 10%, выплаты могут достичь около 18–20 руб. на акцию (14–16% дивдоходности).

Инвестпрограмма. Особенностью бизнеса Россетей является постоянно высокая инвестпрограмма. Ее рост может приводить к давлению на дивиденды.

Относительно плановых уровней на 2022 г. в 2023 г. все отмеченные компании планируют увеличить объемы инвестиций, но особенно сильно вырастут показатели Россети Московский регион и Россети Центр. Это предполагает, что наращивать дивиденды будет проблематично. Более интересно с точки зрения инвестпрограммы выглядят акции Россети Урала.

Консолидация сетевого комплекса. Критичным фактором для инвестиционной привлекательности акций дочек Россетей является возможность консолидации электросетевого сектора РФ.

До конца I квартала 2023 г. должно завершиться объединение Россетей и ФСК ЕЭС. Официальных решений о дальнейшей консолидации других дочек Россетей пока нет, но такой вариант нельзя сбрасывать со счетов. В случае объединения акции МРСК могут быть выкуплены или конвертированы — их оценка в рамках процесса консолидации станет определяющим драйвером для котировок. При этом влияние на каждую отдельную бумагу спрогнозировать не представляется возможным. Это риск, который нужно учитывать.

Резюме

Наиболее интересная акция из МРСК, которые намерены выплатить дивиденды по итогам 9 месяцев 2022 г., — Россети Центр и Приволжье. Компания выглядит недооцененной относительно сравнимых компаний и предлагает наивысшую дивидендную доходность. Сильной стороной компании является высокая стабильность выплат относительно других дочек. При этом нужно учитывать, что итоговые дивиденды за 2022 г. могут сильно снизиться относительно уровней 2021 г.

Если рассматривать горизонт дальше выплат за 9 месяцев 2022 г., то стоит обратить внимание также на привилегированные акции Россети Ленэнерго. Дивдоходность по ним летом 2023 г. может достичь около 14–16%. Бумаги интересны тем, что дивиденды прописаны в уставе, что снижает вероятность отказа от выплат. Привилегированные акции также являются одной из наиболее стабильных дивидендных фишек в сетевом комплексе.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter