Рубль дешевеет против основных конкурентов на старте первой полноценной декабрьской недели.

Валюты G10

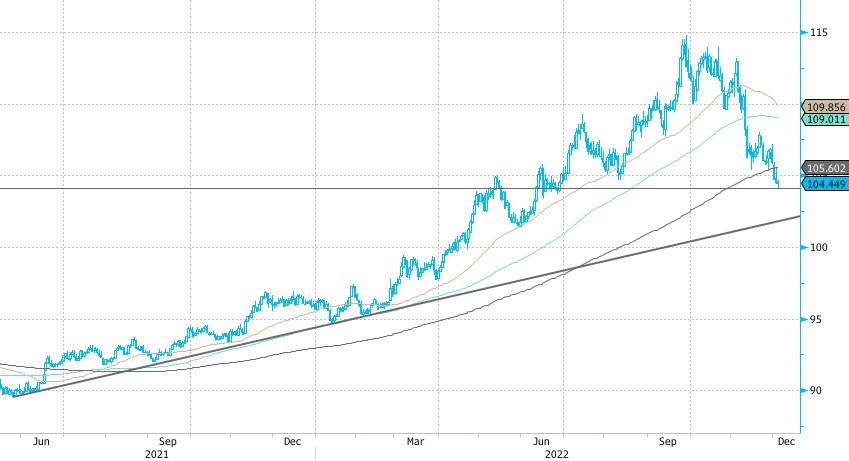

Доллар утром в понедельник, 5 декабря, слабел против большинства основных валют. Индекс доллара обновил минимум с 28 июня текущего года на уровне 104,11 п. При этом впервые с июня 2021 г. DXY вот уже три дня подряд торгуется ниже своей средней цены за 200 дней.

Китайские власти смягчили требования к тестированию на COVID-19 в крупных городах, что нашло позитивное отражение на спросе инвесторов к риску, поскольку те уверены, что Пекин уверенно встал на путь смягчения антиковидных ограничений, что позволит оживить китайскую экономику.

Крупнейший финансовый центр Китая — Шанхай — ранее в этом году пережил двухмесячный карантин. Но с 5 декабря в этом городе отменяются требования к ПЦР-тестированию для посещения общественных мест, расположенных на открытом воздухе. Город Ханчжоу также снизил требования к тестированию для посещения многих общественных мест, включая офисы, супермаркеты, для проезда в общественном транспорте.

Провинция Шаньдун и города Далянь, Цзянси, Шэньчжэнь также в той или иной степени ослабили антиковидные ограничения.

В результате мы видим очень позитивную реакцию со стороны промышленных металлов и сдержанный оптимизм в ценах на нефть, которые помимо Китая держат в фокусе озвученный на уровне $60 за баррель потолок цен на российскую нефть и учитывают риск реакции России и потенциально возможного сокращения производства.

На рынке валют бенефициарами китайского антиковидного смягчения стали просырьевые валюты: норвежская крона, канадский и австралийский доллары. Также в группу лидеров в понедельник затесался швейцарский франк.

Фокус наступившей недели. Центральным событием декабря будет решение по ставкам Комитета по открытым рынкам ФРС США. Решение будет объявлено 14 декабря. В преддверии этого события тема инфляции будет оставаться актуальной.

Как отметил на прошлой неделе глава ФРС Джером Пауэлл, инфляцию в США следует оценивать по трём направлениям: инфляцию товаров, инфляция аренды жилья, инфляция услуг за исключением жилья. В первых двух категориях мы уже наблюдаем дезинфляционные процессы. Третья категория пока ещё вызывает вопросы.

Данные на этой неделе должны предоставить дополнительные доказательства того, что инфляция товаров замедляется.

Публикуемый в пятницу, 9 декабря, индекс цен производителей PPI, как ожидается, замедлится в ноябре с 6,7% г/г до 5,9% г/г.

Базовый показатель PPI должен снизиться с 5,4% г/г (октябрь) до 4,8% г/г (ноябрь).

Инфляционные ожидания от Мичиганского университета также будут опубликованы в пятницу. Показатель также должен продемонстрировать снижение в ноябре, так как цены на бензин в последнем месяце осени снизились. Однако на товары приходится чуть более 20% доли индекса потребительских цен.

Инфляция в сфере услуг за исключением жилья, как подчеркнул Пауэлл, пока демонстрирует лишь предварительные признаки замедления.

Рынок труда под воздействием агрессивного ужесточения денежно-кредитной политики ослабевает очень степенно, точно медленнее, нежели ещё в сентябре ожидала ФРС. Рынок труда не сигнализирует, что находится на том уровне, который способствует стабилизации инфляции или её замедлению. Это означает, что индекс доллара, возможно, слишком рано пытается укрепиться в диапазоне 105–100 пунктов.

Краткосрочно на фоне желания рынка получить предрождественское ралли на рынке акций, индекс доллара может снизиться до 103 п. Однако мы считаем, что DXY вернётся в диапазон 105–110 п. и там сформирует очередную локальную вершину.

Краткие итоги минувшей недели. Доллар подешевел против валют G10 по итогам недели. Появились признаки того, что инфляция достигла пиковой точки и теперь начнёт замедляться.

В США базовая инфляция PCE продемонстрировала снижение, годовая инфляция в еврозоне замедлилась в ноябре максимальным темпом с 2020 г. Однако инфляция все ещё находится вблизи исторических максимумов и далека от целей центральных банков. В совокупности с тем фактом, что Китай встаёт на путь смягчения антиковидных мер, это повышает аппетит к рискованным активам, оказывая давление на доллар.

Однако отчёт по занятости в США показал, что ещё не время праздновать победу над инфляцией. Количество новых рабочих мест выросло выше прогнозов, темпы роста зарплат также возросли. Возможно, рынок излишне оптимистичен, а доллар чрезмерно перепродан.

Российский рубль

Рубль утром в понедельник, 5 декабря, продолжал дешеветь к доллару. USD/RUB пытался закрепиться выше 62 руб. за доллар. Евро к рублю впервые за 4 месяца вырос до 65,97, но ближе к полудню курс скорректировался до 65,50. Юань впервые с 17 августа подорожал до 8,99 руб.

В пятницу:

Торговый объём в паре USD/RUB составил 71,4 млрд руб. по сравнению с 62,2 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 61,6 млрд руб. против 39 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 55,2 млрд руб. против 38,2 млрд руб. в предыдущий день.

На рынке нефти сократилась неопределённость. ЕС определил уровень потолка цен на российскую нефть на уровне $60 за баррель. И пока Россия будет прорабатывать свой механизм, который будет запрещать применение ценового потолка, страны ОПЕК+ на фоне перспектив смягчения антиковидных мер в Китае (потенциальное увеличение спроса) решили не менять квоты на добычу нефти.

Считаем, что нефть Brent, стабилизировавшись в диапазоне $85–90 за баррель, при сохранении дисконта Urals на прежнем уровне, вполне соответствует котировкам USD/RUB на уровне 62–63 руб. за доллар.

Также в конце года давление на рубль может оказывать погашение внешнего долга некоторыми компаниями, а также сезонное оживление импорта. До конца декабря можем увидеть уровни 64–66 по паре USD/RUB.

Краткие итоги минувшей недели. Рубль ослаб против евро, доллара и китайского юаня по итогам недели. Повышенное предложение экспортёров исчезло по факту завершения ноябрьского налогового периода.

Доллар на внешнем рынке, активно слабел против евро и юаня, китайская валюта с учётом возросших объёмов в паре CNY/RUB более заметно влияет на поведение пары USD/RUB.

Несмотря на подорожавшие нефть и газ рубль покинул диапазон 60–61 за доллар, в котором он пребывал три недели, и перешёл в диапазон 61–62.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Валюты G10

Доллар утром в понедельник, 5 декабря, слабел против большинства основных валют. Индекс доллара обновил минимум с 28 июня текущего года на уровне 104,11 п. При этом впервые с июня 2021 г. DXY вот уже три дня подряд торгуется ниже своей средней цены за 200 дней.

Китайские власти смягчили требования к тестированию на COVID-19 в крупных городах, что нашло позитивное отражение на спросе инвесторов к риску, поскольку те уверены, что Пекин уверенно встал на путь смягчения антиковидных ограничений, что позволит оживить китайскую экономику.

Крупнейший финансовый центр Китая — Шанхай — ранее в этом году пережил двухмесячный карантин. Но с 5 декабря в этом городе отменяются требования к ПЦР-тестированию для посещения общественных мест, расположенных на открытом воздухе. Город Ханчжоу также снизил требования к тестированию для посещения многих общественных мест, включая офисы, супермаркеты, для проезда в общественном транспорте.

Провинция Шаньдун и города Далянь, Цзянси, Шэньчжэнь также в той или иной степени ослабили антиковидные ограничения.

В результате мы видим очень позитивную реакцию со стороны промышленных металлов и сдержанный оптимизм в ценах на нефть, которые помимо Китая держат в фокусе озвученный на уровне $60 за баррель потолок цен на российскую нефть и учитывают риск реакции России и потенциально возможного сокращения производства.

На рынке валют бенефициарами китайского антиковидного смягчения стали просырьевые валюты: норвежская крона, канадский и австралийский доллары. Также в группу лидеров в понедельник затесался швейцарский франк.

Фокус наступившей недели. Центральным событием декабря будет решение по ставкам Комитета по открытым рынкам ФРС США. Решение будет объявлено 14 декабря. В преддверии этого события тема инфляции будет оставаться актуальной.

Как отметил на прошлой неделе глава ФРС Джером Пауэлл, инфляцию в США следует оценивать по трём направлениям: инфляцию товаров, инфляция аренды жилья, инфляция услуг за исключением жилья. В первых двух категориях мы уже наблюдаем дезинфляционные процессы. Третья категория пока ещё вызывает вопросы.

Данные на этой неделе должны предоставить дополнительные доказательства того, что инфляция товаров замедляется.

Публикуемый в пятницу, 9 декабря, индекс цен производителей PPI, как ожидается, замедлится в ноябре с 6,7% г/г до 5,9% г/г.

Базовый показатель PPI должен снизиться с 5,4% г/г (октябрь) до 4,8% г/г (ноябрь).

Инфляционные ожидания от Мичиганского университета также будут опубликованы в пятницу. Показатель также должен продемонстрировать снижение в ноябре, так как цены на бензин в последнем месяце осени снизились. Однако на товары приходится чуть более 20% доли индекса потребительских цен.

Инфляция в сфере услуг за исключением жилья, как подчеркнул Пауэлл, пока демонстрирует лишь предварительные признаки замедления.

Рынок труда под воздействием агрессивного ужесточения денежно-кредитной политики ослабевает очень степенно, точно медленнее, нежели ещё в сентябре ожидала ФРС. Рынок труда не сигнализирует, что находится на том уровне, который способствует стабилизации инфляции или её замедлению. Это означает, что индекс доллара, возможно, слишком рано пытается укрепиться в диапазоне 105–100 пунктов.

Краткосрочно на фоне желания рынка получить предрождественское ралли на рынке акций, индекс доллара может снизиться до 103 п. Однако мы считаем, что DXY вернётся в диапазон 105–110 п. и там сформирует очередную локальную вершину.

Краткие итоги минувшей недели. Доллар подешевел против валют G10 по итогам недели. Появились признаки того, что инфляция достигла пиковой точки и теперь начнёт замедляться.

В США базовая инфляция PCE продемонстрировала снижение, годовая инфляция в еврозоне замедлилась в ноябре максимальным темпом с 2020 г. Однако инфляция все ещё находится вблизи исторических максимумов и далека от целей центральных банков. В совокупности с тем фактом, что Китай встаёт на путь смягчения антиковидных мер, это повышает аппетит к рискованным активам, оказывая давление на доллар.

Однако отчёт по занятости в США показал, что ещё не время праздновать победу над инфляцией. Количество новых рабочих мест выросло выше прогнозов, темпы роста зарплат также возросли. Возможно, рынок излишне оптимистичен, а доллар чрезмерно перепродан.

Российский рубль

Рубль утром в понедельник, 5 декабря, продолжал дешеветь к доллару. USD/RUB пытался закрепиться выше 62 руб. за доллар. Евро к рублю впервые за 4 месяца вырос до 65,97, но ближе к полудню курс скорректировался до 65,50. Юань впервые с 17 августа подорожал до 8,99 руб.

В пятницу:

Торговый объём в паре USD/RUB составил 71,4 млрд руб. по сравнению с 62,2 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 61,6 млрд руб. против 39 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 55,2 млрд руб. против 38,2 млрд руб. в предыдущий день.

На рынке нефти сократилась неопределённость. ЕС определил уровень потолка цен на российскую нефть на уровне $60 за баррель. И пока Россия будет прорабатывать свой механизм, который будет запрещать применение ценового потолка, страны ОПЕК+ на фоне перспектив смягчения антиковидных мер в Китае (потенциальное увеличение спроса) решили не менять квоты на добычу нефти.

Считаем, что нефть Brent, стабилизировавшись в диапазоне $85–90 за баррель, при сохранении дисконта Urals на прежнем уровне, вполне соответствует котировкам USD/RUB на уровне 62–63 руб. за доллар.

Также в конце года давление на рубль может оказывать погашение внешнего долга некоторыми компаниями, а также сезонное оживление импорта. До конца декабря можем увидеть уровни 64–66 по паре USD/RUB.

Краткие итоги минувшей недели. Рубль ослаб против евро, доллара и китайского юаня по итогам недели. Повышенное предложение экспортёров исчезло по факту завершения ноябрьского налогового периода.

Доллар на внешнем рынке, активно слабел против евро и юаня, китайская валюта с учётом возросших объёмов в паре CNY/RUB более заметно влияет на поведение пары USD/RUB.

Несмотря на подорожавшие нефть и газ рубль покинул диапазон 60–61 за доллар, в котором он пребывал три недели, и перешёл в диапазон 61–62.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter